ಬೆಂಗಳೂರು; ವೈಟ್ ಟ್ಯಾಪಿಂಗ್ ಅಗತ್ಯವಿಲ್ಲದಿದ್ದರೂ ಕಾಮಗಾರಿ ಆರಂಭಿಸಿದ ನಂತರ ತಾಂತ್ರಿಕ ಮಂಜೂರಾತಿ ಪಡೆದಿರುವುದು ಮತ್ತು ತಾಂತ್ರಿಕವಾಗಿ ಪರಿಶೀಲನೆ ಮಾಡದೇ ಕಾಮಗಾರಿಯನ್ನು ಕೈಗೆತ್ತಿಕೊಳ್ಳಲು ಪ್ರಸ್ತಾವನೆ ಸಲ್ಲಿಸಿ ಅನಗತ್ಯ ಮತ್ತು ಹೆಚ್ಚುವರಿಯಾಗಿ ವೆಚ್ಚ ಮಾಡಿರುವ ಪ್ರಕರಣಗಳನ್ನು ಗ್ರೇಟರ್ ಬೆಂಗಳೂರು ಪ್ರಾಧಿಕಾರದ ಮುಖ್ಯ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಬಯಲು ಮಾಡಿದ್ದಾರೆ.

2023-24ನೇ ಸಾಲಿನ ಆರ್ಥಿಕ ವರ್ಷಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ನೀಡಿರುವ ವಾರ್ಷಿಕ ಲೆಕ್ಕ ಪರಿಶೋಧನೆಯು ಜಿಬಿಎಯಲ್ಲಿ ನಡೆದಿರುವ ಇಂತಹ ಹಲವು ಪ್ರಕರಣಗಳನ್ನು ಹೊರಗೆಡವಿದೆ.

ಈ ವರದಿಯ ಪ್ರತಿಯು ‘ದಿ ಫೈಲ್’ಗೆ ಲಭ್ಯವಾಗಿದೆ.

ಬೆಂಗಳೂರು ನಗರದ 2ನೇ ಹಂತದ ವೈಟ್ ಟ್ಯಾಪಿಂಗ್ ರಸ್ತೆ ನಿರ್ಮಾಣದ ಪ್ಯಾಕೇಜ್ 7ಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಮುಖ್ಯ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ನೀಡಿರುವ ವರದಿಯು ಹಣಕಾಸಿನ ಅಪರಾತಪರಾವನ್ನು ಬಿಚ್ಚಿಟ್ಟಿದೆ. ಈ ಕಾಮಗಾರಿಗಳ ನಿರ್ವಹಣೆಯಲ್ಲಿ ಕಂಡುಬಂದಿದ್ದ ಲೋಪ, ಹೆಚ್ಚುವರಿ ಪಾವತಿ ಮಾಡಿದ್ದ ಅವಧಿಗೆ ಮುಖ್ಯ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ವರದಿ ನೀಡಿದ್ದ ಸಂದರ್ಭದಲ್ಲಿ ತುಷಾರ್ ಗಿರಿನಾಥ್ ಅವರು ಬಿಬಿಎಂಪಿ ಮುಖ್ಯ ಆಯುಕ್ತರಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸಿದ್ದರು. ಈ ವರದಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಉಪ ಮುಖ್ಯಮಂತ್ರಿ ಮತ್ತು ನಗರಾಭಿವೃದ್ದಿ ಸಚಿವ ಡಿ ಕೆ ಶಿವಕುಮಾರ್ ಅವರೊಂದಿಗೂ ಚರ್ಚಿಸಿದ್ದರು ಎಂದು ತಿಳಿದು ಬಂದಿದೆ.

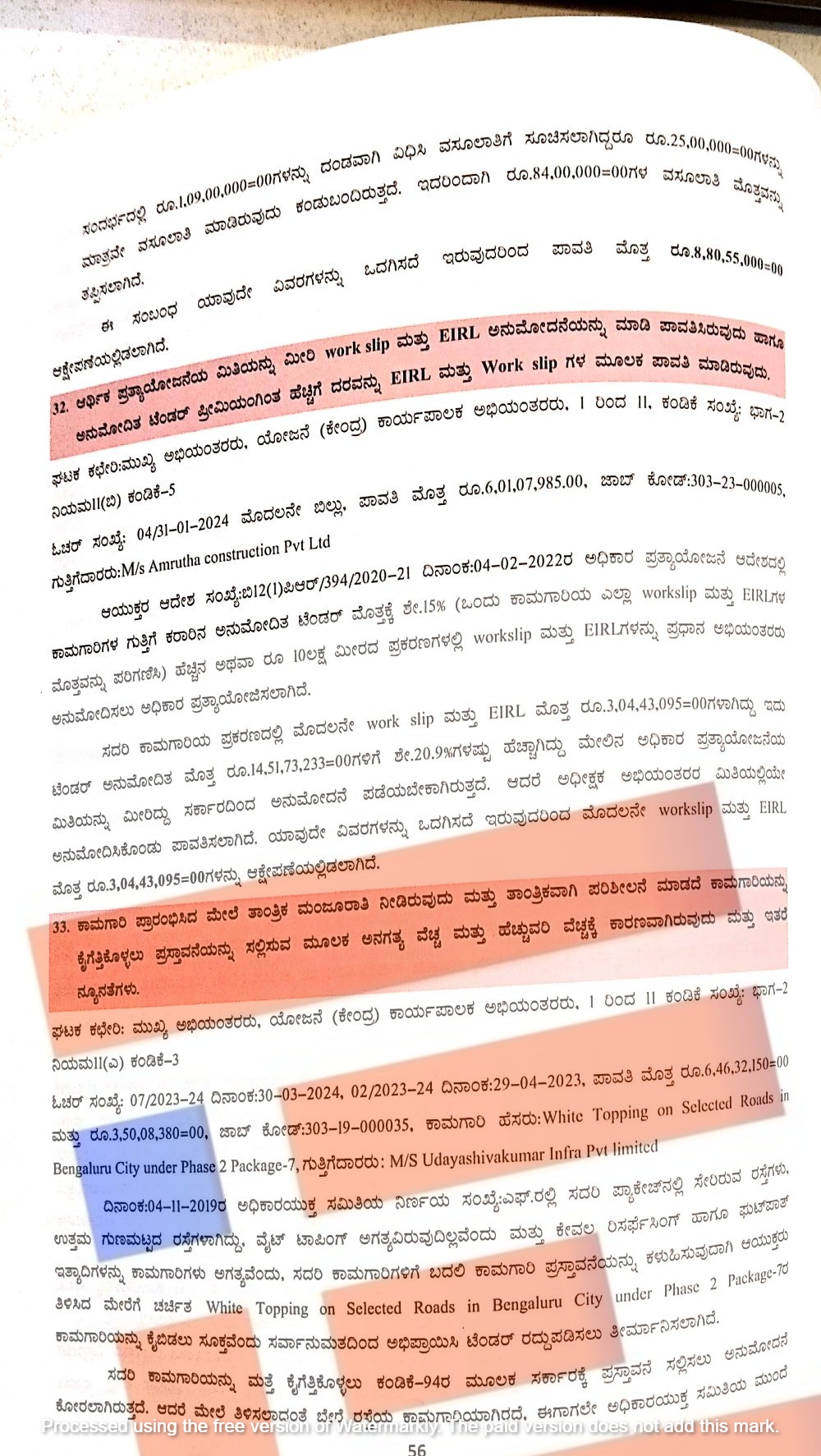

ಈ ಕಾಮಗಾರಿ ನಡೆಸಿದ್ದ ಉದಯಶಿವಕುಮಾರ್ ಇನ್ಫ್ರಾ ಪ್ರೈ ಲಿಮಿಟೆಡ್ಗೆ (ಓಚರ್ ಸಂಖ್ಯೆ 07/2023024 ದಿನಾಂಕ 30-03-2024 02,2023-24 / ದಿನಾಂಕ 29-04-2024) 6,46,32,150 ರು ಮತ್ತು 3,50,08,380 ರು ಸೇರಿ ಒಟ್ಟಾರೆ 9,96,40,530 ರು ಗಳನ್ನು ಪಾವತಿಸಿತ್ತು.

ಈ ಪ್ಯಾಕೇಜ್ನಲ್ಲಿ ಸೇರಿದ್ದ ರಸ್ತೆಗಳು ಉತ್ತಮ ಗುಣಮಟ್ಟದ ರಸ್ತೆಗಳಾಗಿದ್ದವು. ವೈಟ್ ಟ್ಯಾಪಿಂಗ್ ಅಗತ್ಯವಿಲ್ಲ ಮತ್ತು ಕೇವಲ ರಿಸರ್ಫೇಸಿಂಗ್ ಹಾಗೂ ಫುಟ್ಪಾತ್ ಇತ್ಯಾದಿಗಳನ್ನು ಕಾಮಗಾರಿಗಳು ಅಗತ್ಯವಾಗಿವೆ ಎಂದು 2019ರ ನವೆಂಬರ್ 4ರಂದು ಅಧಿಕಾರಯುಕ್ತ ಸಮಿತಿಯು ನಿರ್ಣಯ ಕೈಗೊಂಡಿತ್ತು. ಅಲ್ಲದೇ ವೈಟ್ ಟ್ಯಾಪಿಂಗ್ ರಸ್ತೆಗಳ ಕಾಮಗಾರಿಯನ್ನು ಪ್ಯಾಕೇಜ್ 7ರಲ್ಲಿ ಕೈಬಿಡುವುದು ಸೂಕ್ತ ಎಂದೂ ಸರ್ವಾನುಮತದಿಂದ ನಿರ್ಣಯ ಕೈಗೊಂಡಿತ್ತು. ಹೀಗಾಗಿ ಈ ಕಾಮಗಾರಿಗಳಿಗೆ ಬದಲಿ ಕಾಮಗಾರಿಗಳ ಪ್ರಸ್ತಾವನೆ ಕಳಿಸಲಾಗುವುದು ಎಂದು ಆಯುಕ್ತರು ತಿಳಿಸಿದ್ದರು. ಅಲ್ಲದೇ ಪ್ಯಾಕೇಜ್ 7ರ ಟೆಂಡರ್ ರದ್ದುಗೊಳಿಸಲು ಇದೇ ಸಮಿತಿಯು ತೀರ್ಮಾನಿಸಿತ್ತು.

ಆದರೂ ಇದೇ ಕಾಮಗಾರಿಯನ್ನು ಮತ್ತೆ ಕೈಗೆತ್ತಿಕೊಳ್ಳಲು ಬಿಬಿಎಂಪಿಯ ಪುನಃ ಸರ್ಕಾರಕ್ಕೆ ಪ್ರಸ್ತಾವನೆ ಸಲ್ಲಿಸಲು ಅನುಮೋದನೆ ಕೋರಿತ್ತು. ಆದರೆ ಈ ಕಾಮಗಾರಿಯು ಬೇರೆ ರಸ್ತೆಯ ಕಾಮಗಾರಿಯಾಗಿರದೇ ಈಗಾಗಲೇ ಅಧಿಕಾರಯುfಕತ ಸಮಿತಿಯ ಮುಂದೆ ಪ್ರಸ್ತಾಪಿತವಾಗಿ ತಿರಸ್ಕೃತವಾದ ಕಾಮಗಾರಿಗೇ ಅನುಮೋದನೆ ಪಡೆದುಕೊಂಡಿತ್ತು.

ಅಲ್ಲದೇ ಈ ಕಾಮಗಾರಿಯನ್ನು ಯಾವುದೇ ಬದಲಾವಣೆಯಿಲ್ಲದೇ ಸ್ಥಳ ಪರಿಶೀಲನೆ ಮಾಡಿ ಅನಗತ್ಯ ಐಟಂಗಳನ್ನು ತೆಗೆದು ಹಾಕದೇ ತಾಂತ್ರಿಕ ಪರಿಶೀಲನೆ ನಡೆಸಿರಲಿಲ್ಲ. ಅನುಮೋದಿತ ಅಂದಾಜುಪಟ್ಟಿಯೂ ಇರಲಿಲ್ಲ. ಮರು ಟೆಂಡರ್ ಕೂಡ ಕರೆದಿರಲಿಲ್ಲ. ಹಳೆಯ ಪ್ರಸ್ತಾವನೆಯಲ್ಲಿನ ಕಾಮಗಾರಿಯನ್ನೇ ಯಥಾವತ್ತಾಗಿ (ಆದೇಶ ಸಂಖ್ಯೆ; ಮು ಅ (ಹೋ-ಕೇ)ಪಿಆರ್/255-2019-20- ದಿನಾಂಕ 12-03-2021) ಪತ್ರದ ಮೂಲಕ ಅನುಮೋದನೆಗಾಗಿ ಸರ್ಕಾರಕ್ಕೆ ಸಲ್ಲಿಸಿತ್ತು. ಇದರ ಪ್ರಕಾರ ಹಿಂದಿನ ಬಿಜೆಪಿ ಸರ್ಕಾರದ ಅವಧಿಯಲ್ಲಿಯೇ ಅಂದರೇ 2021ರ ಜನವರಿ 20ರಂದು 5,97,27,605 ರು.ಗಳಿಗೆ ಟೆಂಡರ್ ಅನುಮೋದನೆ ಪಡೆದಿತ್ತು ಎಂದು ಮುಖ್ಯ ಲೆಕ್ಕ ಪರಿಶೋಧಕರ ತಂಡವು ಪತ್ತೆ ಹಚ್ಚಿರುವುದು ವರದಿಯಿಂದ ಗೊತ್ತಾಗಿದೆ.

‘ಇದರಿಂದಾಗಿ ಸರ್ಕಾರದ ನಿಧಿಯನ್ನು ನಿಷ್ಪ್ರಯೋಜಕ ಮತ್ತು ಅನಗತ್ಯ ವೆಚ್ಚಕ್ಕೆ ಬಳಕೆ ಮಾಡಿಕೊಂಡಿರುವುದು ಕಂಡು ಬಂದಿರುತ್ತದೆ. ಇದು ಆರ್ಥಿಕ ಸಂಹಿತೆ ಮತ್ತು ಇಲಾಖೆ ಸಂಹಿತೆಯ 27ಕ್ಕೆ ವಿರುದ್ಧವಾಗಿದೆ,’ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಅಭಿಪ್ರಾಯಿಸಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

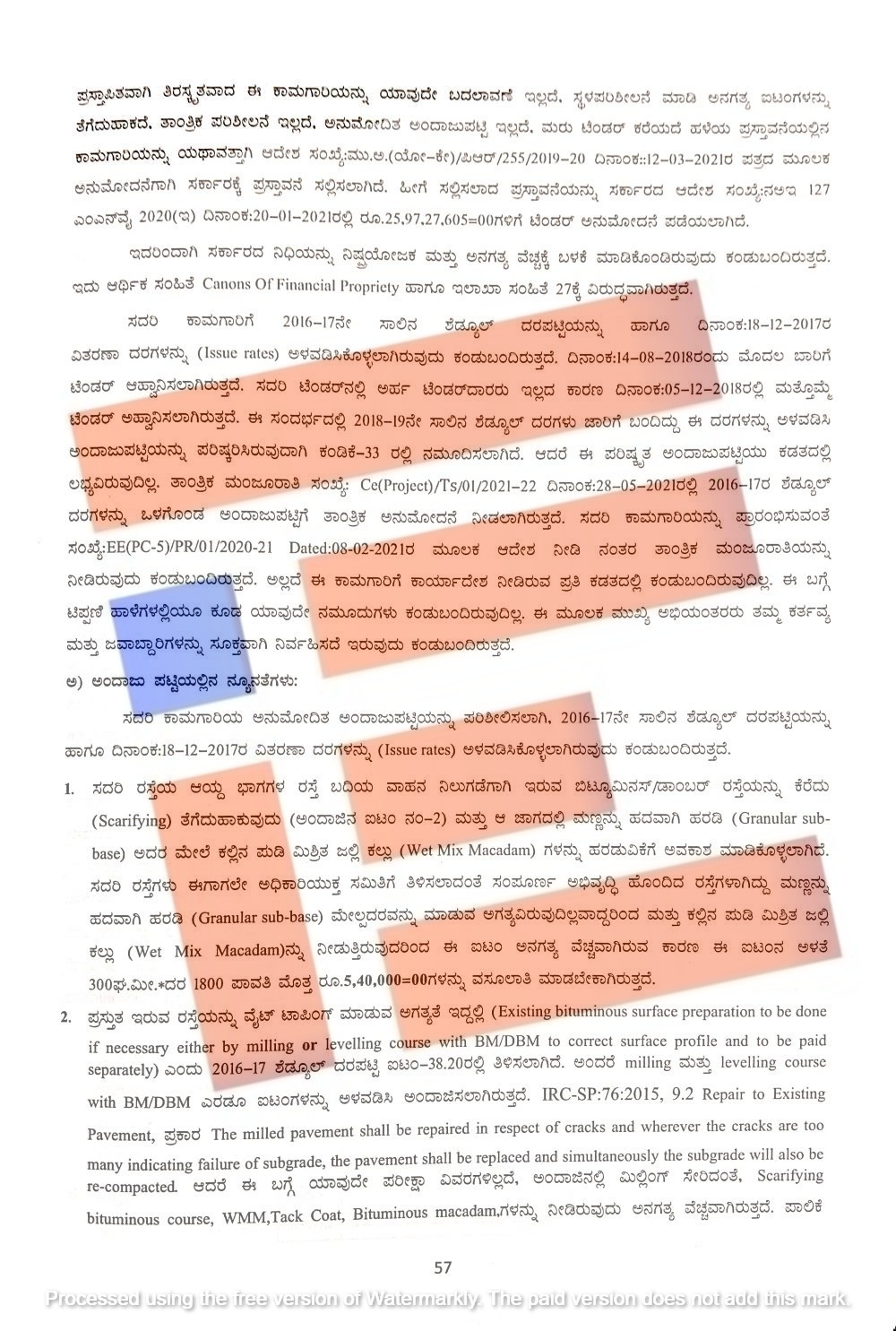

ಮತ್ತೊಂದು ವಿಶೇಷವೆಂದರೇ ಇದೇ ಕಾಮಗಾರಿಗೆ 2016-17ನೇ ಸಾಲಿನಲ್ಲಿಯೇ ಶೆಡ್ಯೂಲ್ ದರಪಟ್ಟಿಯನ್ನು ಹಾಗೂ 2017ರ ಡಿಸೆಂಬರ್ 18ರಂದೇ ವಿತರಣೆ ದರಗಳನ್ನು ಅಳವಡಿಸಿಕೊಂಡಿತ್ತು. 2018ರ ಆಗಸ್ಟ್ 14ರಂದೇ ಮೊದಲ ಬಾರಿಗೆ ಟೆಂಡರ್ ಕೂಡ ಆಹ್ವಾನಿಸಿತ್ತು. ಈ ಟೆಂಡರ್ನಲ್ಲಿ ಅರ್ಹ ಟೆಂಡರ್ದಾರರು ಭಾಗವಹಿಸಿರಲಿಲ್ಲ. ಹೀಗಾಗಿ 2018ರ ಡಿಸೆಂಬರ್ 15ರಂದು ಮತ್ತೊಮ್ಮೆ ಟೆಂಡರ್ ಆಹ್ವಾನಿಸಿತ್ತು. ಈ ಸಂದರ್ಭದಲ್ಲಿ 2018-19ನೇ ಸಾಲಿನ ಷೆಡ್ಯೂಲ್ ದರಗಳು ಜಾರಿಗೆ ಬಂದಿದ್ದವು. ಈ ದರಗಳನ್ನು ಅಳವಡಿಸಿ ಅಂದಾಜು ಪಟ್ಟಿಯನ್ನು ಪರಿಷ್ಕರಿಸಿತ್ತು.

ಆದರೆ ಈ ಪರಿಷ್ಜೃತ ಅಂದಾಜುಪಟ್ಟಿಯು ಕಡತದಲ್ಲಿ ಲಭ್ಯವಿರಲಿಲ್ಲ. ತಾಂತ್ರಿಕ ಮಂಜೂರಾತಿ (ಸಂಖ್ಯೆ; ಸಿಇ (ಯೋಜನೆ) ಟಿಎಸ್/01/2021-22 ದಿನಾಂಕ 28-05-20221)ಯನ್ನು 2016-17ನೇ ಶೆಡ್ಯೂಲ್ ದರಗಳ ಒಳಗೊಂಡಿದ್ದ ಅಂದಾಜುಪಟ್ಟಿಗೆ ತಾಂತ್ರಿಕ ಅನುಮೋದನೆ ನೀಡಲಾಗಿತ್ತು. ಈ ಕಾಮಗಾರಿಯನ್ನು ಪ್ರಾರಂಭಿಸುವ ಸಂಬಂಧ 20221ರ ಫೆ.8ರಂದು ಕಾರ್ಯಾದೇಶ ನೀಡಲಾಗಿತ್ತು. ಆದರೆ ಇದರ ಪ್ರತಿಯೂ ಕಡತದಲ್ಲಿ ಲಭ್ಯವಿರಲಿಲ್ಲ. ಅಲ್ಲದೇ ಟಿಪ್ಪಣಿ ಹಾಳೆಗಳೂ ಸಹ ಲಭ್ಯವಿರಲಿಲ್ಲ. ಎಂದು ಮುಖ್ಯ ಲೆಕ್ಕ ಪರಿಶೋಧಕರ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಈ ಮೂಲಕ ಮುಖ್ಯ ಅಭಿಯಂತರರು ತಮ್ಮ ಕರ್ತವ್ಯ ಮತ್ತು ಜವಾಬ್ದಾರಿಗಳನ್ನು ಸೂಕ್ತವಾಗಿ ನಿರ್ವಹಿಸದೇ ಇರುವುದು ಮೇಲ್ನೋಟಕ್ಕೆ ಕಂಡು ಬಂದಿದೆ. ಈ ಕಾಮಗಾರಿಗೆ ನೀಡಿದದ ಅನುಮೋದಿತ ಅಂದಾಜುಪಟ್ಟಿಯನ್ನು ಮುಖ್ಯ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಸಮಗ್ರವಾಗಿ ಪರಿಶೀಲನೆ ನಡೆಸಿದ್ದರು. 2016-17ನೇ ಸಾಲಿನ ಷೆಡ್ಯೂಲ್ ದರಪಟ್ಟಿ ಮತ್ತು ವಿತರಣೆ ಪಟ್ಟಿಯನ್ನು ಅಳವಡಿಸಿಕೊಂಡಿರುವ ವರ್ಷವನ್ನು ಸಹ ಪರಿಶೀಲನೆ ಮಾಡಿತ್ತು. ಇದನ್ನಾಧರಿಸಿ ಅಂದಾಜುಪಟ್ಟಿಯಲ್ಲಿ ಹಲವು ನ್ಯೂನತೆಗಳನ್ನು ಮುಖ್ಯ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪತ್ತೆ ಹಚ್ಚಿದ್ದರು.

ಅಂದಾಜು ಪಟ್ಟಿಯಲ್ಲಿ ನ್ಯೂನತೆಗಳೇನು?

ಈ ರಸ್ತೆಯ ಆಯ್ದಭಾಗಗಳ ರಸ್ತೆ ಬದಿಯ ವಾಹನ ನಿಲುಗಡೆಗಾಗಿ ಇರುವ ಬಿಟ್ಯೂಮಿನಸ್/ಡಾಂಬರ್ ರಸ್ತೆಯನ್ನು ಕೆರೆದು ತೆಗೆದು ಹಾಕುವುದು (ಅಂದಾಜಿನ ಐಟಂ ನಂ 2) ಮತ್ತು ಆ ಜಾಗದಲ್ಲಿ ಮಣ್ಣನ್ನು ಹದವಾಗಿ ಹರಡಿ ಅದರ ಮೇಲೆ ಕಲ್ಲಿನ ಪುಡಿ ಮಿಶ್ತಿತ ಜಲ್ಲಿ ಕಲ್ಲುಗಳನ್ನು ಹರಡುವಿಕೆಗೆ ಅವಕಾಶ ಮಾಡಿಕೊಂಡಿದೆ. ಈ ರಸ್ತೆಗಳು ಈಗಾಗಲೇ ಅಧಿಕಾರಯುಕ್ತ ಸಮಿತಿಗೆ ತಿಳಿಸಿದಂತೆ ಸಂಪೂರ್ಣ ಅಭಿವೃದ್ಧಿ ಹೊಂದಿದ ರಸ್ತೆಗಳಾಗಿದ್ದವು. ಮಣ್ಣನ್ನು ಹದವಾಗಿ ಹರಡಿ ಮೇಲ್ಪದರವನ್ನು ಮಾಡುವ ಅಗತ್ಯವಿರಲಿಲ್ಲ. ಮತ್ತು ಕಲ್ಲಿನ ಪುಡಿ ಮಿಶ್ರಿತ ಜಲ್ಲಿ ಕಲ್ಲನ್ನು ನೀಡುತ್ತಿರುವುದರಿಂದ ಈ ಐಟಂ ಅನಗತ್ಯವಾದ ವೆಚ್ಚವಾಗಿತ್ತು. ಹೀಗಾಗಿ ಈ ಐಟಂನ ಅಳತೆ 300 ಘನ ಮೀಟರ್ ದರ 1,8000 ನಂತೆ ಪಾವತಿಸಿದ್ದ 5,40,000 ರು.ಗಳನ್ನು ವಸೂಲಿ ಮಾಡಬೇಕು ಎಂದು ಮುಖ್ಯ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ವರದಿಯಲ್ಲಿ ಶಿಫಾರಸ್ಸು ಮಾಡಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

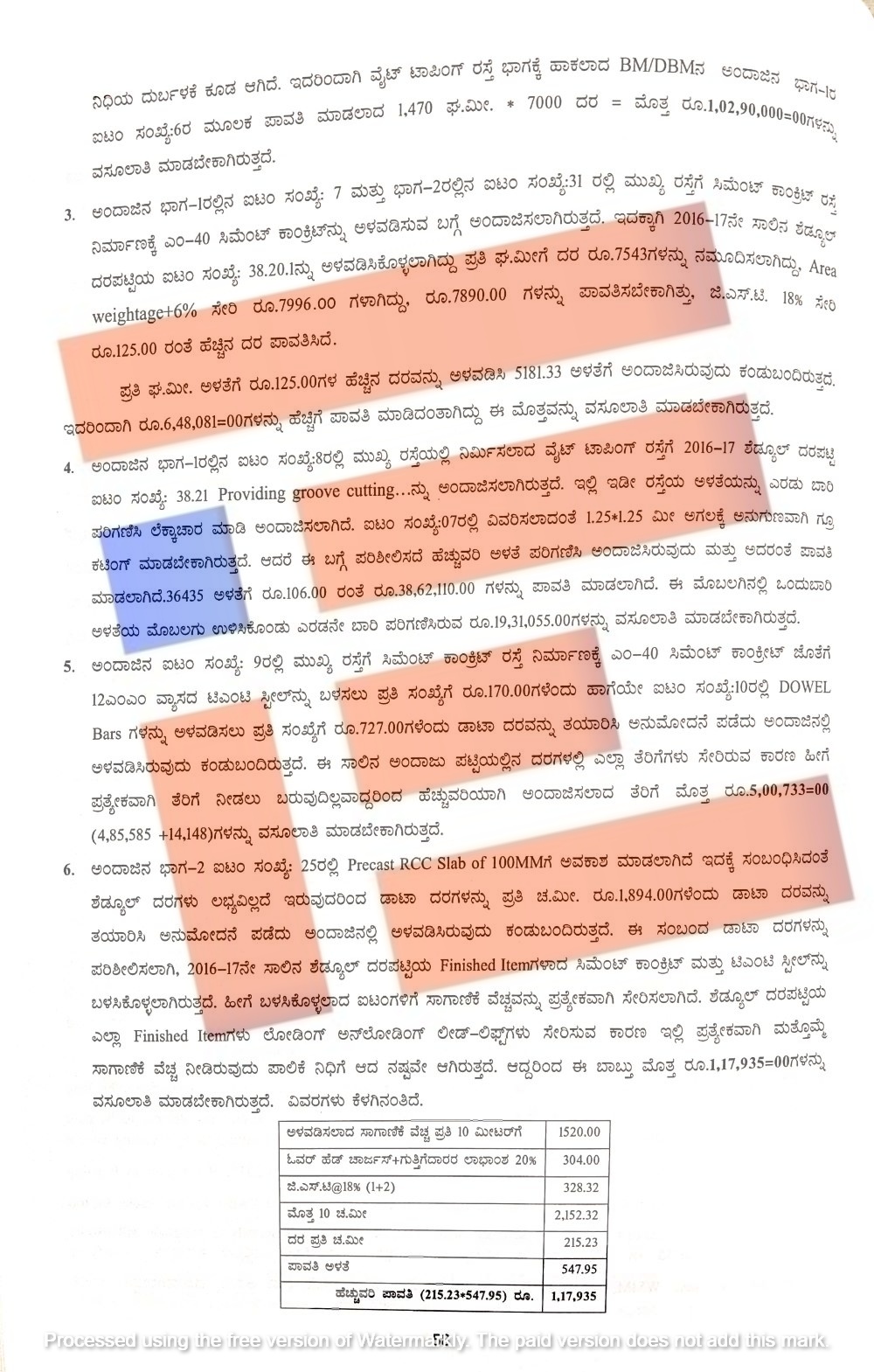

ಪ್ರಸ್ತುತ ಇರುವ ವೈಟ್ ಟಾಪಿಂಗ್ ಕುರಿತು 2016-17ನೇ ಶೆಡ್ಯೂಲ್ ದರ ಪಟ್ಟಿ ಐಟಂ 38.20ರಲ್ಲಿ ತಿಳಿಸಿತ್ತು. ಅಂದರೇ ಮಿಲ್ಲಿಂಗ್ ಮತ್ತು ಲೆವಲಿಂಗ್ ಕೋರ್ಸ್ ಎರಡೂ ಐಟಂಗಳನ್ನು ಅಳವಡಿಸಿ ಅಂದಾಜಿಸಿತ್ತು. ಐಆರ್ಸಿ-ಎಸ್ಪಿ; 76;2015, 9.2 ದುರಸ್ತಿ ಕುರಿತು ಯಾವುದೇ ಪರೀಕ್ಷಾ ವಿವರಗಳಿರಲಿಲ್ಲ. ಅಂದಾಜಿನಲ್ಲಿಯೇ ಮಿಲ್ಲಿಂಗ್ ಸೇರಿದಂತೆ ಹಲವು ಐಟಂಗಳನ್ನು ನೀಡಿದ್ದು ಅನಗತ್ಯವಾದ ವೆಚ್ಚವಾಗಿತ್ತು. ಹೀಗಾಗಿ ಪಾಲಿಕೆ ನಿಧಿಯ ದುರ್ಬಳಕೆ ಕೂಡ ಆಗಿದೆ. ಇದರಿಂದಾಗಿ ವೈಟ್ ಟಾಪಿಂಗ್ ರಸ್ತೆ ಭಾಗಕ್ಕೆ ಹಾಕಲಾದ ಬಿಎಂ/ಡಿಬಿಎಂ ಅಂದಾಜಿನ ಭಾಗ-1ರ ಐಟಂ ಸಂಖ್ಯೆ 6ರ ಮೂಲಕ ಪಾವತಿ ಮಾಡಿದ್ದ 1,470 ಘನ ಮೀಟರ್ ಗೆ 7,000 ರು. ನಂತೆ 1,02,90,000 ರುಗ.ಳನ್ನು ವಸೂಲು ಮಾಡಬೇಕು ಎಂದು ವರದಿಯಲ್ಲಿ ಶಿಫಾರಸ್ಸು ಮಾಡಿತ್ತು.

ಅಂದಾಜಿನ ಭಾಗ 1ರಲ್ಲಿ ಐಟಂ ಸಂಖ್ಯೆ 7 ಮತ್ತು ಭಾಗ 2 ರಲ್ಲಿನ ಐಟಂ ಸಂಖ್ಯೆ 31ರಲ್ಲಿ ಮುಖ್ಯ ರಸ್ತೆಗೆ ಸಿಮೆಂಟ್ ಕಾಂಕ್ರಿಟ್ ರಸ್ತೆ ನಿರ್ಮಾಣಕ್ಕೆ ಎಂ-40 ಸಿಮೆಂಟ್ ಕಾಂಕ್ರೀಟ್ನ್ನು ಅಳವಡಿಸುವ ಬಗ್ಗೆ ಅಂದಾಜಿಸಿದೆ. ಇದಕ್ಕಾಗಿ 2016-17ನೇ ಸಾಲಿನ ಶೆಡ್ಯೂಲ್ ದರಪಟ್ಟಿಯ ಐಟಂ ಸಂಖ್ಯೆ 38.20.1 ನ್ನು ಅಳವಡಿಸಿಕೊಂಡಿತ್ತು. ಪ್ರತಿ ಘನ ಮೀಟರ್ಗೆ 7,543 ರು ನಮೂದಿಸಿತ್ತು. ಇದು ಏರಿಯಾ ಆಫ್ ವೈಯ್ಟೇಜ್ ಪ್ರಕಾರ 7,996 ರು ಆಗಿತ್ತು. ಒಟ್ಟಾರೆ 7,890 ರು ಪಾವತಿಸಬೇಕಿತ್ತು. ಆದರೆ ಜಿಎಸ್ಟಿ ಶೇ. 18ರಷ್ಟು ಸೇರಿ 125 ರು ನಂತೆ ಹೆಚ್ಚಿನದಾಗಿ ಪಾವತಿಸಿರುವುದನ್ನು ಮುಖ್ಯ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪತ್ತೆ ಹಚ್ಚಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

‘ಪ್ರತಿ ಘನ ಮೀಟರ್ ಅಳತೆಗೆ 125.00 ರು ನಂತೆ ಹೆಚ್ಚಿನ ದರವನ್ನು ಅಳವಡಿಸಿ 5,181.33 ಅಳತೆಗೆ ಅಂದಾಜಿಸಿರುವುದು ಕಂಡು ಬಂದಿರುತ್ತದೆ. ಇದರಿಂದಾಗಿ 6,48,081 ರು ಹೆಚ್ಚಿಗೆ ಪಾವತಿ ಮಾಡಿದೆ. ಈ ಮೊತ್ತವನ್ನೂ ವಸೂಲಿ ಮಾಡಬೇಕು,’ ಎಂದು ವರದಿಯಲ್ಲಿ ಶಿಫಾರಸ್ಸು ಮಾಡಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಮತ್ತೊಂದು ವಿಶೇಷವೆಂದರೇ ಇಡೀ ರಸ್ತೆಯ ಅಳತೆಯನ್ನು ಎರಡು ಬಾರಿ ಪರಿಗಣಿಸಿ ಲೆಕ್ಕಚಾರ ಮಾಡಿ ಅಂದಾಜಿಸಿತ್ತು. ಐಟಂ ಸಂಖ್ಯೆ 07ರಲ್ಲಿ ವಿವರಿಸಿದ ಪ್ರಕಾರ 1.25+1.25 ಮೀ ಅಗಲಕ್ಕೆ ಅನುಗುಣವಾಗಿ ಗ್ರೂಟಿಂಗ್ ಮಾಡಬೇಕಾಗಿತ್ತು. ಆದರೆ ಈ ಬಗ್ಗೆ ಪರಿಶೀಲಿಸದೇ ಹೆಚ್ಚುವರಿ ಅಳತೆ ಪರಿಗಣಿಸಿ ಅಂದಾಜಿಸಲಾಗಿತ್ತು. ಮತ್ತು ಇದರ ಪ್ರಕಾರವೇ ಪಾವತಿ ಮಾಡಲಾಗಿದೆ. 36.435 ಅಳತೆಗೆ 106.00 ರು ನಂತೆ 38,62,110 ರು ಪಾವತಿಸಿತ್ತು. ಈ ಮೊತ್ತದಲ್ಲಿ ಒಂದು ಬಾರಿ ಅಳತೆಯ ಮೊಬಲಗು ಉಳಿಸಿಕೊಂಡು ಎರಡನೇ ಬಾರಿ ಪರಿಗಣಿಸಿರುವ 19,31,055 ರು.ಗಳನ್ನು ವಸೂಲು ಮಾಡಬೇಕು ಎಂದು ವರದಿಯಲ್ಲಿ ಶಿಫಾರಸ್ಸು ಮಾಡಲಾಗಿದೆ.

ಐಟಂ ಸಂಖ್ಯೆ 9ರಲ್ಲಿ ಮುಖ್ಯ ರಸ್ತೆಗೆ ಸಿಮೆಂಟ್ ಕಾಂಕ್ರಿಟ್ ರಸ್ತೆ ನಿರ್ಮಾಣಕ್ಕೆ ಎಂ-40 ಸಿಮೆಂಟ್ ಕಾಂಕ್ರೀಟ್ ಜೊತೆಗೆ 12 ಎಂ ಎಂ ಅಳತೆಯ ಟಿಎಂಟಿ ಸ್ಟೀಲ್ ಬಳಸಲು ಪ್ರತಿ ಸಂಖ್ಯೆಗೆ 170 ರು., ಹಾಗೆಯೇ ಐಟಂ ಸಂಖ್ಯೆ 10ರಲ್ಲಿ ಡೊವೆಲ್ ಬಾರ್ಗಳನ್ನು ಅಳವಡಿಸಲು ಪ್ರತಿ ಸಂಖ್ಯೆಗೆ 727 ರು ಎಂದು ಡಾಟಾ ದರವನ್ನು ತಯಾರಿಸಿ ಅನುಮೋದನೆ ಪಡೆದು ಅಂದಾಜಿನಲ್ಲಿ ಅಳವಡಿಸಿತ್ತು. ಆದರೆ ಈ ಅಂದಾಜು ಅಳವಡಿಸಿಕೊಂಡಿದ್ದ ಸಾಲಿನಲ್ಲಿ ಅಂದಾಜು ಪಟ್ಟಿಯಲ್ಲಿನ ದರಗಳಲ್ಲಿ ಎಲ್ಲಾ ತೆರಿಗೆಗಳು ಸೇರಿರುವ ಕಾರಣ ಹೀಗೆ ಪ್ರತ್ಯೇಕವಾಗಿ ತೆರಿಗೆ ನೀಡಲು ಅವಕಾಶವಿರಲಿಲ್ಲ. ಹೀಗಾಗಿ ಹೆಚ್ಚುವರಿಯಾಗಿ ಅಂದಾಜಿಸಿದ್ದ ತೆರಿಗೆ ಮೊತ್ತ 5,00,733 ರು.ಗಳನ್ನು ವಸೂಲು ಮಾಡಬೇಕು ಎಂದು ಶಿಫಾರಸ್ಸು ಮಾಡಿರುವುದು ವರದಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ.

ಅಂದಾಜಿನ ಭಾಗ 2ರ ಐಟಂ ಸಂಖ್ಯೆ 25ರಲ್ಲಿ ಪ್ರಿಕಾಸ್ಟ್ ಆರ್ಸಿಸಿ ಸ್ಲಾಬ್ 100 ಎಂಎಂಗೆ ಅವಕಾಶ ಮಾಡಲಾಗಿತ್ತು. ಇದಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಶೆಡ್ಯೂಲ್ ದರಗಳು ಲಭ್ಯವಿರಲಿಲ್ಲ. ಹೀಗಾಗಿ ಡಾಟಾ ದರಗಳನ್ನು ಪ್ರತಿ ಚ ಮೀ ಗೆ 1,894 ರು ಎಂದು ತಯಾರಿಸಿ ಅನುಮೋದನೆ ಪಡೆದು ಅಂದಾಜಿನಲ್ಲಿ ಅಳವಡಿಸಿತ್ತು. ಈ ಸಂಬಂಧ ಡಾಟಾ ದರಗಳನ್ನು ಮುಖ್ಯ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪರಿಶೀಲಿಸಿದ್ದರು. 2016-17ನೇ ಸಾಲಿನ ಶೆಡ್ಯೂಲ್ ದರಪಟ್ಟಿಯ ಪ್ರಕಾರ ಸಿಮೆಂಟ್ ಕಾಂಕ್ರೀಟ್ ಮತ್ತು ಟಿಎಂಟಿ ಸ್ಟೀಲ್ಗಳನ್ನು ಬಳಸಿಕೊಂಡಿತ್ತು. ಹೀಗೆ ಬಳಸಿಕೊಳ್ಳಲಾಗಿದ್ದ ಐಟಂಗಳಿಗೆ ಸಾಗಾಣಿಕೆ ವೆಚ್ಚವನ್ನು ಪ್ರತ್ಯೇಕವಾಗಿ ಸೇರಿಸಿತ್ತು. ಶೆಡ್ಯೂಲ್ ದರಪಟ್ಟಿಯ ಎಲ್ಲಾ ಫಿನಿಶ್ಡ್ ಐಟಂಗಳು ಲೋಡಿಂಗ್ ಮತ್ತು ಅನ್ ಲೋಡಿಂಗ್ ಲೀಡ್ ಲಿಫ್ಟ್ಗಳು ಸೇರಿಸುವ ಕಾರಣ ಇಲ್ಲಿ ಪ್ರತ್ಯೇಕವಾಗಿ ಮತ್ತೊಮ್ಮೆ ಸಾಗಾಣಿಕೆ ವೆಚ್ಚವನ್ನು ನೀಡಿರುವುದು ಪಾಲಿಕೆ ನಿಧಿಗೆ ನಷ್ಟವಾಗಿದೆ. ಈ ನಷ್ಟದ ಮೊತ್ತ 1,17,935 ರು.ಗಳನ್ನು ವಸೂಲು ಮಾಡಬೇಕು ಎಂದು ವರದಿಯಲ್ಲಿ ಶಿಫಾರಸ್ಸು ಮಾಡಿದೆ.

ಯಾಂತಿಕ ಬಳಕೆಗೆ ಅಗತ್ಯವಾದ ಜಾಗವಿದ್ದರೂ ಸಹ ಹೆಚ್ಚು ಕೆಲಸಗಾರರನ್ನು ಸೇರಿಸಿ ಹೆಚ್ಚುವರಿ ದರವನ್ನು ನಮೂದಿಸಿ ಅಂದಾಜಿಸಿತ್ತು. ನೀರಿನ ಟ್ಯಾಂಕರ್ಗೆ ಡ್ರೈವರ್ನ್ನು ಸೇರಿಸಿ ದರವನ್ನು ನಮೂದಿಸಿತ್ತು. ಅಲ್ಲದೇ ಶೇ.6ರಷ್ಟು ಏರಿಯಾ ವೈಟೇಜ್ನ್ನು ಸೇರಿಸಿ ಡಾಟಾ ದರವನ್ನು ನಿಗದಿಪಡಿಸಿತ್ತು. ಹೀಗೆ ಹೆಚ್ಚುವರಿಯಾಗಿ ದರ ನಿಗದಿಪಡಿಸಿ ಅಂದಾಜಿಸಿ ಗುತ್ತಿಗೆದಾರರಿಗೆ ಲಾಭದಾಯಕವಾಗುವಂತೆ ಮಾಡಲಾಗಿತ್ತು. ಇದೇ ಕಾಮಗಾರಿಯ ಭಾಗ-3ರ ಐಟಂ ಸಂಖ್ಯೆ 05ರಲ್ಲಿ ಇದೇ ದರವನ್ನು ಅಳವಡಿಸಿತ್ತು.

2017-18ನೇ ಸಾಲಿನ ಬಿಡಬ್ಲ್ಯೂಎಸ್ಎಸ್ಬಿಯ ಎಸ್ ಆರ್ ದರಗಳ ಪುಟ 56ರ ಐಟಂ ಸಂಖ್ಯೆ 18ರಲ್ಲಿ 952.00 ರು ಪ್ರತಿ ಘನ ಮೀಟರ್ ಗಿತ್ತು. ಈ ದರವನ್ನು ಅಳವಡಿಸಿಕೊಂಡಿದ್ದಲ್ಲಿ ಪ್ರತಿ ಘಮನ ಮೀಟರ್ಗೆ 954 ರು.ಗಳನ್ನು ಉಳಿಸಬಹುದಿತ್ತು ಆದ್ದರಿಂದ ಇದೇ ದರವನ್ನು 12,523.53 * ಅಳತೆಗೆ ಪರಿಗಣಿಸಿ ಪಾವತಿ ಮಾಡಿರುವ ವ್ಯತ್ಯಾಶದ ದರವನ್ನು 1,19,47,447 ರು ಗಳನ್ನು ವಸೂಲು ಮಾಡಬೇಕಿದೆ ಎಂದು ಶಿಫಾರಸ್ಸು ಮಾಡಿದೆ.

ಅಂದಾಜಿನ ಭಾಗ 1ರ ಐಟಂ ಸಂಖ್ಯೆ 16ರಲ್ಲಿ ರಸ್ತೆ ಬದಿಯ ಕಾರ್ ಪಾರ್ಕಿಂಗ್ ಸ್ಥಳದಲ್ಲಿ 1000 ಎಂಎಂ ದಪ್ಪವನ್ನು ಅಳವಡಿಸಲು ಅಂದಾಜಿಸಿತ್ತು. ಇದಕ್ಕಾಗಿ ಶೆಡ್ಯೂಲ್ ದರಗಳು ಲಭ್ಯವಿರಲಿಲ್ಲ. ಹೀಗಾಗಿ ಕೊಟೇಷನ್ ರೇಟ್ ಎಂದು ಪ್ರತಿ ಚ ಮೀ ಗೆ 1,180 ರು ನಮೂದಿಸಿ ಅಂದಾಜಿಸಿತ್ತು. ಈ ಕೊಟೇಷನ್ ದರಗಳನ್ನು ಪಾರದರ್ಶಕವಾಗಿ ನಿರ್ವಹಿಸಿರುವ ಬಗ್ಗೆ ವಿವರಗಳು ಲೆಕ್ಕಪರಿಶೋಧಕರಿಗೆ ಲಭ್ಯವಿರಲಿಲ್ಲ. ಅಲ್ಲದೇ ಈ ಬಗ್ಗೆ ಸೂಕ್ತ ವಿವರಣೆಯನ್ಣು ನೀಡಿಲ್ಲ. ಹೀಗಾಗಿ 4,12,500 ರು.ಗಳನ್ನು ಮುಖ್ಯಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಆಕ್ಷೇಪಣೆಯಲ್ಲಿರಿಸಿದ್ದಾರೆ.

ಅಂದಾಜಿನ ಭಾಗ 2 ರ ಐಟಂ ಸಂಖ್ಯೆ 31ರಲ್ಲಿ ಮುಖ್ಯ ರಸ್ತೆಯ ಭಾಗಕ್ಕೆ ಒಂದು ಪದರವಾಗಿ ಎಂ -40 ಸಿಮೆಂಟ್ ಕಾಂಕ್ರೀಟ್ ಬಳಸಿದೆ. ಇದಕ್ಕೆ 2016-17ನೇ ಸಾಲಿನ ಶೆಡ್ಯೂಲ್ ದರಪಟ್ಟಿ ಐಟಂ ಸಂಖ್ಯೆ 38.20-1ನ್ನು ಭಾಗಶಃ ಮಾರ್ಪಡಿಸಿ ಡಾಟಾ ದರವನ್ನು ಅನುಮೋದಿಸಿತ್ತು. ಇಲ್ಲಿ ವೈಬ್ರೇಟ್ರ ಬಳಕೆಯನ್ನು ಕಡಿತಗೊಳಿಸಿ ಅದರ ಬದಲಿಗೆ ಮಾನವ ಸಂಪನ್ಮೂಲವನ್ನು ಬಳಕೆ ಮಾಡಿಕೊಳ್ಳಲಾಗುವುದು ಎಂದು ಅಂದಾಜಿಸಿತ್ತಲ್ಲದೇ ಇದಕ್ಕಾಗಿ 7,881.51 ರು ಎಂದು ನಿಗದಿಪಡಿಸಿತ್ತು.

ಆದರೆ ಇದು ವೈಟ್ ಟ್ಯಾಪಿಂಗ್ ರಸ್ತೆಯ ಒಂದು ಪದರ ಮಾತ್ರ ಅಗಿತ್ತು. ಲೈಡ್ ವಿತ್ ಮೆಕ್ಯಾನಿಕಕಲ್ ಪೇವರ್ ಫಿನಿಶರ್ ಸೇರಿದಂತೆ ಇತ್ಯಾದಿ ಕಾರ್ಯಗಳನ್ನು ನಿರ್ವಹಿಸಿರಲಿಲ್ಲ. ಇದರ ಬದಲಿಗೆ 2016-17ನೇ ಸಾಲಿನ ಶೆಡ್ಯೂಲ್ ದರಪಟ್ಟಿಯಲ್ಲಿನ ಐಟಂ ಸಂಖ್ಯೆ 26.28ನ್ನು ಅಳವಡಿಸಿಕೊಳ್ಳಬಹುದಾಗಿತ್ತು. ಇದಕ್ಕೆ 710.18 ರು ಆಗುತ್ತಿತ್ತು. ಇದರಿಂದ ದರದಲ್ಲಿ 776.33 ರು ವ್ಯತ್ಯಾಸ ಕಂಡುಬಂದಿದೆ. 1889.33 ಅಳತೆಗೆ 14,66, 744 ರು ಗಳನ್ನು ಹೆಚ್ಚುವರಿಯಾಗಿ ಪಾವತಿಸಲು ದಾರಿಮಾಡಿಕೊಟ್ಟಂತಾಗಿದೆ. ಹೀಗಾಗಿ ಈ ದರವನ್ನು ವಸೂಲು ಮಾಡಬೇಕು ಎಂದು ಮುಖ್ಯ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ವರದಿಯಲ್ಲಿ ಶಿಫಾರಸ್ಸು ಮಾಡಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಇನ್ನು ಹೆಚ್ಚುವರಿ ಐಟಂ ಸಂಖ್ಯೆ 4ರಲ್ಲಿ ಮುಖ್ಯ ರಸ್ತೆಯ ಭಾಗಕ್ಕೆ ಅಳವಡಿಸಲಾಗುವ ಎಂಎಸ್ ಸ್ಟೀಲ್ ಪ್ಲೇಟ್ಗಳಿಗಾಗಿ ಡಾಟಾ ದರವನ್ನು ತಯಾರಿಸಿತ್ತು. ಇದಕ್ಕೆ 2019ರ ಡಿಸೆಂಬರ್ 9ರಲ್ಲೇ ಮುಖ್ಯ ಇಂಜಿನಿಯರ್ ಅವರ ಅನುಮೋದನೆಯನ್ನೂ ಪಡೆದುಕೊಂಡಿತ್ತು. ಈ ಐಟಂನ್ನು ತಯಾರಿಸಲು 2018-19ನೇ ಸಾಲಿನ ಶೆಡ್ಯೂಲ್ ದರಗಳನ್ನು ಅಳವಡಿಸಿಕೊಂಡಿತ್ಉತ. ಇಡೀ ಅಂದಾಜು ಪಟ್ಟಿಯು 2016-17ರ ಶೆಡ್ಯೂಲ್ ದರಗಳನ್ನು ಅನ್ವಯವೇ ತಯಾರಿಸಿತ್ತು. ಆದರೂ ಈ ಐಟಂನ್ನುಮಾತ್ರ 2018-19ನೇ ಸಾಲಿನ ಶೆಡ್ಯೂಲ್ ದರಗಳ ಅನ್ವಯ ತಯಾರಿಸಲಾಗಿತ್ತು. 2016-17ನೇ ಸಾಲಿನ ಶೆಡ್ಯೂಲ್ ದರಗಳ ಅನ್ವಯವೇ ತಯಾರಿಸಿದ್ದರೇ ಪ್ರತಿ ಕೆ ಜಿ ಗೆ 71.79 ರು ನಂತೆ ಉಳಿತಾಯವಾಗುತ್ತಿತ್ತು. 34,000 ಕೆಜಿಗೆ 24,40,860 ರು ಉಳಿತಾಯವಾಗುತ್ತಿತ್ತು. ಆದರೆ ಈ ಉಳಿತಾಯವನ್ನು ತಪ್ಪಿಸಿದಂತಾಗಿದೆ. ಆದ್ದರಿಂದ ಹೆಚ್ಚುವರಿಯಾಗಿ ಪಾವತಿಸಿದ್ದ 24,40,860 ರುಗ.ಳನ್ನು ವಸೂಲಿ ಮಾಡಬೇಕು ಎಂದು ಮುಖ್ಯ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ವರದಿಯಲ್ಲಿ ಶಿಫಾರಸ್ಸು ಮಾಡಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

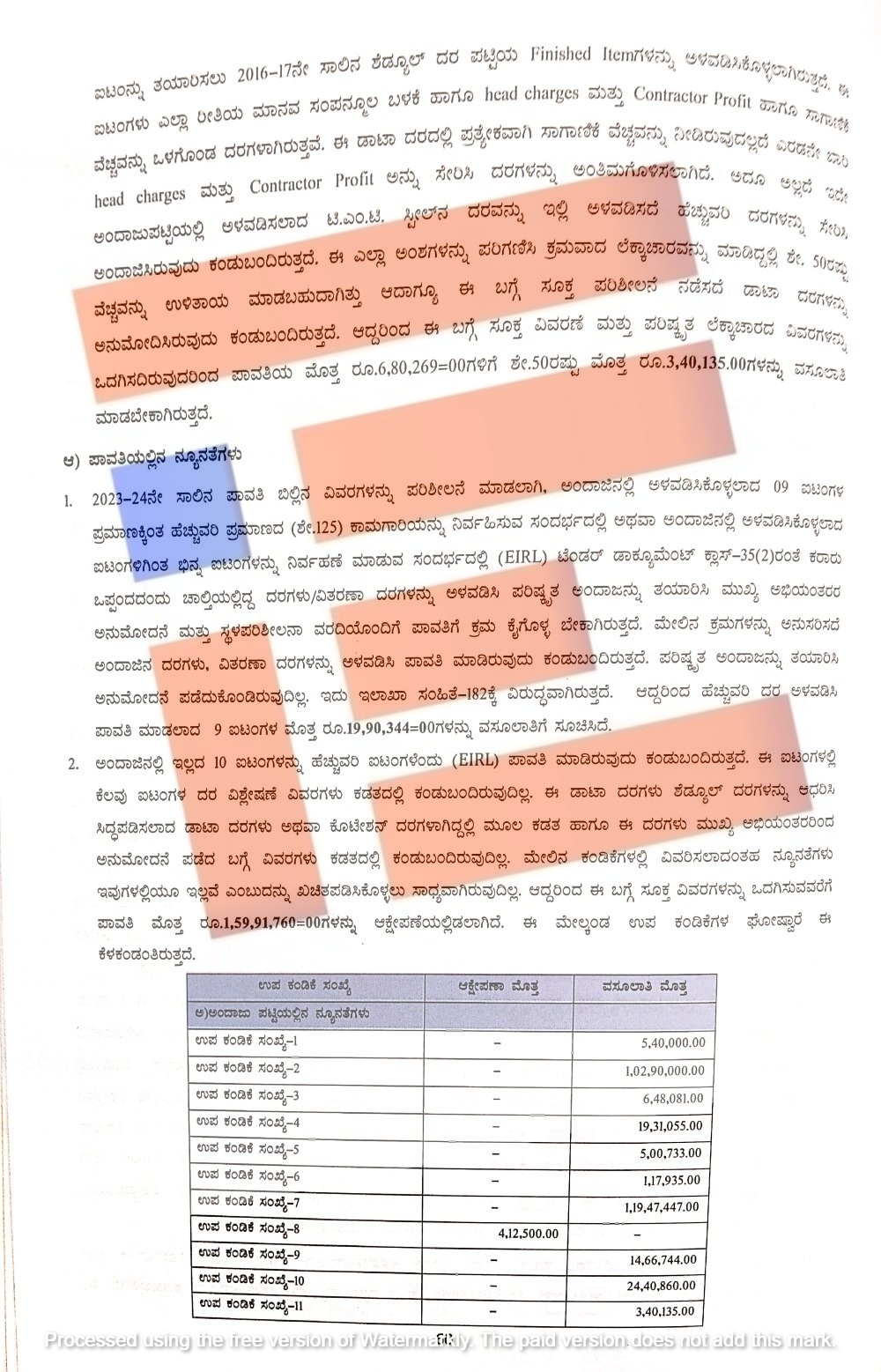

ಹೆಚ್ಚುವರಿ ಐಟಂ ಸಂಖ್ಯೆ 7ರಲ್ಲಿ ಮುಖ್ಯ ರಸ್ತೆಯ ಭಾಗಕ್ಕೆ ಅಳವಡಿಸಿರುವ 150 ಎಂಎಂ ದಪ್ಪದ ಸಿಮೆಂಟ್ ಕಾಂಕ್ರಿಟ್ ಸ್ಲಾಬ್ಗಳನ್ನು ಅಳವಡಿಸಲು ಸಹ ಚದರ ಮೀಟರ್ ಒಂದಕ್ಕೆ 2,202.50 ರು ಡಾಟಾ ದರವನ್ನು ಸಿದ್ಧಪಡಿಸಿತ್ತು. ಈ ಡಾಟಾ ದರದಲ್ಲಿ ಪ್ರತ್ಯೇಕವಾಗಿ ಸಾಗಾಣಿಕೆ ವೆಚ್ಚವನ್ನು ನೀಡಿರುವುದಲ್ಲದೇ ಎರಡನೇ ಬಾರಿ ಹೆಡ್ ಚಾರ್ಜ್ಸ್ ಮತ್ತು ಕಂಟ್ರಾಕ್ಟರ್ ಲಾಭವನ್ನೂ ಸೇರಿಸಿ ದರಗಳನ್ನು ಅಂತಿಮಗೊಳಿಸಿತ್ತು. ಆದೂ ಅಲ್ಲದೆ ಇದೇ ಅಂದಾಜುಪಟ್ಟಿಯಲ್ಲಿ ಅಳವಡಿಸಲಾದ ಟಿಎಂಟಿ ಸ್ಟೀಲ್ನ ದರವನ್ನು ಇಲ್ಲಿ ಅಳವಡಿಸದೇ ಹೆಚ್ಚುವರಿ ದರಗಳನ್ನು ಸೇರಿಸಿ ಅಂದಾಜಿಸಿರುವುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪತ್ತೆ ಹಚ್ಚಿದ್ದಾರೆ.

‘ಈ ಎಲ್ಲಾ ಅಂಶಗಳನ್ನೂ ಪರಿಗಣಿಸಿ ಕ್ರಮವಾದ ಲೆಕ್ಕಾಚಾರವನ್ನು ಮಾಡಿದ್ದಲ್ಲಿ ಶೆ. 50ರಷ್ಟು ವೆಚ್ಚದ ಉಳಿತಾಯ ಮಾಡಬಹುದಾಗಿತ್ತು. ಆದರೂ ಈ ಬಗ್ಗೆ ಸೂಕ್ತ ಪರಿಶೀಲನೆ ನಡೆಸದೇ ಡಾಟಾ ದರಗಳನ್ನು ಅನುಮೋದಿಸಿರುವುದು ಕಂಡುಬಂದಿದೆ. ಆದ್ದರಿಂದ ಈ ಬಗ್ಗೆ ಸೂಕ್ತ ವಿವರಣೆ ಮತ್ತು ಪರಿಷ್ಕೃತ ಲೆಕ್ಕಚಾರದ ವಿವರಗಳನ್ನು ಒದಗಿಸದೇ ಇರುವುದರಿಂದ ಪಾವತಿಸಿರುವ 6,80,269 ರುಗ.ಳಿಗೆ ಶೇ.50ರಷ್ಟು ಮೊತ್ತ 3,40,135 ರು.ಗಳನ್ನು ವಸೂಲು ಮಾಡಬೇಕು ಎಂದು ಶಿಫಾರಸ್ಸು ಮಾಡಿದೆ.

ಮುಖ್ಯ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಅಂದಾಜಿನಲ್ಲಿ ಮಾತ್ರವಲ್ಲದೇ ಪಾವತಿಯಲ್ಲಿ ಆಗಿರುವ ನ್ಯೂನತೆಗಳನ್ನು ಪತ್ತೆ ಹಚ್ಚಿದ್ದಾರೆ. 2023-24ನೇ ಸಾಲಿನ ಪಾವತಿ ಬಿಲ್ಗಳನ್ನು ಮುಖ್ಯ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪರಿಶೀಲನೆ ಮಾಡಿದ್ದಾರೆ. ಅಂದಾಜಿನಲ್ಲಿ ಅಳವಡಿಸಿಕೊಳ್ಳಲಾದ 09 ಐಟಂಗಳ ಪ್ರಮಾಣಕ್ಕಿಂತ ಹೆಚ್ಚುವರಿ ಪ್ರಮಾಣದ ಕಾಮಗಾರಿಯನ್ನು ನಿರ್ವಹಿಸುವ ಸಂದರ್ಭದಲ್ಲಿ ಅಥವಾ ಅಂದಾಜಿನಲ್ಲಿ ಅಳವಡಿಸಿಕೊಳ್ಳಲಾದ ಐಟಂಗಳಿಗಿಂತಲ ಬಿನ್ನ ಐಟಂಗಳನ್ನು ನಿರ್ವಹಣೆ ಮಾಡಲಾಗಿದೆ. ಇದಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಡಾಕ್ಯುಮೆಂಟ್ ಕ್ಲಾಸ್ 35(2)ರಂತೆ ಕರಾರು ಒಪ್ಪಂದಂದು ಚಾಲ್ತಿಯಲ್ಲಿದ್ದ ದರಗಳು, ವಿತರಣಾ ದರಗಳನ್ನು ಅಳವಡಿಸಿ ಪರಿಷ್ಕೃತ ಅಂದಾಜನ್ನು ತಯಾರಿಸಿ ಮುಖ್ಯ ಇಂಜಿನಿಯರ್ರಿಂದ ಅನುಮೋದನೆ ಪಡೆದುಕೊಳ್ಳಬೇಕಿತ್ತು. ಮತ್ತು ಸ್ಥಳಪರಿಶೀಲನೆ ವರದಿಯೊಂದಿಗೆ ಪಾವತಿಗೆ ಕ್ರಮ ಕೈಗೊಳ್ಳಬೇಕಿತ್ತು.

ಆದರೆ ಈ ಕ್ರಮವನ್ನು ಅನುಸರಿಸಿಲ್ಲ. ಬದಲಿಗೆ ಅಂದಾಜಿನ ದರಗಳು ಮತ್ತು ವಿತರಣಾ ದರಗಳನ್ನು ಅಳವಡಿಸಿ ಪಾವತಿಸಿದೆ. ಪರಿಷ್ಕೃತ ಅಂದಾಜನ್ನು ತಯಾರಿಸಿ ಅನುಮೋದನೆಯನ್ನೂ ಪಡೆದುಕೊಂಡಿಲ್ಲ. ಇದು ಇಲಾಖೆ ಸಂಹಿತೆ 182ಕ್ಕೆ ವಿರುದ್ಧವಾಗಿದೆ. ಹೀಗಾಗಿ ಎಹಚ್ಚುವರಿ ದರ ಅಳವಡಿಸಿ ಪಾವತಿ ಮಾಡಿರುವ 09 ಐಟಂಗಳ ಮೊತ್ತವಾದ 19,90,344 ರು.ಗಳನ್ನು ವಸೂಲು ಮಾಡಬೇಕು ಎಂದು ವರದಿಯಲ್ಲಿ ಶಿಫಾರಸ್ಸು ಮಾಡಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

ಅದೇ ರೀತಿ ಅಂದಾಜಿನಲ್ಲಿ ಇಲ್ಲದೇ ಇದ್ದ 10 ಐಟಂಗಳನ್ನು ಹೆಚ್ಚುವರಿ ಐಟಂಗಳು ಎಂದು ಪರಿಗಣಿಸಿ ಹಣ ಪಾವತಿಸಲಾಗಿದೆ. ಈ ಐಟಂಗಳಲ್ಲಿ ಕೆಲವು ಐಟಂಗಳ ದರ ವಿಶ್ಲೇಷಣೆ ವಿವರಗಳು ಸಹ ಕಡತದಲ್ಲಿ ಕಂಡುಬಂದಿಲ್ಲ. ಈ ಡಾಟಾ ದರಗಳು ಶೆಡ್ಯೂಲ್ ದರಗಳು ಆಧರಿಸಿ ಸಿದ್ಧಪಡಿಸಲಾಗಿತ್ತು. ಈ ಡಾಟಾ ದರಗಳು ಅಥವಾ ಕೊಟೇಷನ್ ದರಗಳಾಗಿದ್ದಲ್ಲಿ ಮೂಲಕ ಕಡತ ಮತ್ತು ಈ ದರಗಳು ಮುಖ್ಯ ಇಂಜಿನಿಯರ್ ರಿಂದ ಅನುಮೋದನೆ ಪಡೆದ ಬಗ್ಗೆ ವಿವರಗಳೂ ಕಡತದಲ್ಲಿ ಕಂಡುಬಂದಿಲ್ಲ. ಹೀಗಾಗಿ 1,59,91,760 ರು ಗಳನ್ನು ಮುಖ್ಯ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಆಕ್ಷೇಪಣೆಯಲ್ಲಿರಿಸಿರುವುದು ವರದಿಯಿಂದ ಗೊತ್ತಾಗಿದೆ.

{kind=link}