ಬೆಂಗಳೂರು; ರಾಜ್ಯದ 27 ಜಿಲ್ಲೆಗಳಲ್ಲಿನ ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳು ಆದಾಯ ತೆರಿಗೆ, ಮಾರಾಟ ತೆರಿಗೆ, ರಾಜಧನ, ಗುತ್ತಿಗೆದಾರರ ಕ್ಷೇಮಾಭಿವೃದ್ಧಿ ನಿಧಿ, ಕಾರ್ಮಿಕ ಕಲ್ಯಾಣ ನಿಧಿ ಸೇರಿದಂತೆ ಇನ್ನಿತರೆ ವಿಭಾಗಗಳಲ್ಲಿ ವಿಧಿಸಿರುವ ಶಾಸನಬದ್ಧ ತೆರಿಗೆ ಮೊತ್ತಕ್ಕಿಂತಲೂ ಕಡಿಮೆ ತೆರಿಗೆಯನ್ನು ಕಟಾಯಿಸಿವೆ.

ಅದೇ ರೀತಿ 24 ಜಿಲ್ಲೆಗಳಲ್ಲಿನ ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳು ಶಾಸನಬದ್ಧವಾಗಿ ಕಟಾಯಿಸಬೇಕಿದ್ದ ಹಲವು ತೆರಿಗೆಗಳನ್ನು ವಸೂಲು ಮಾಡಿಲ್ಲ. ಇದರಿಂದ ಒಟ್ಟಾರೆ 104.42 ಕೋಟಿಗೂ ಅಧಿಕ ಮೊತ್ತ ನಷ್ಟವಾಗಿರುವುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪತ್ತೆ ಹಚ್ಚಿದ್ದಾರೆ.

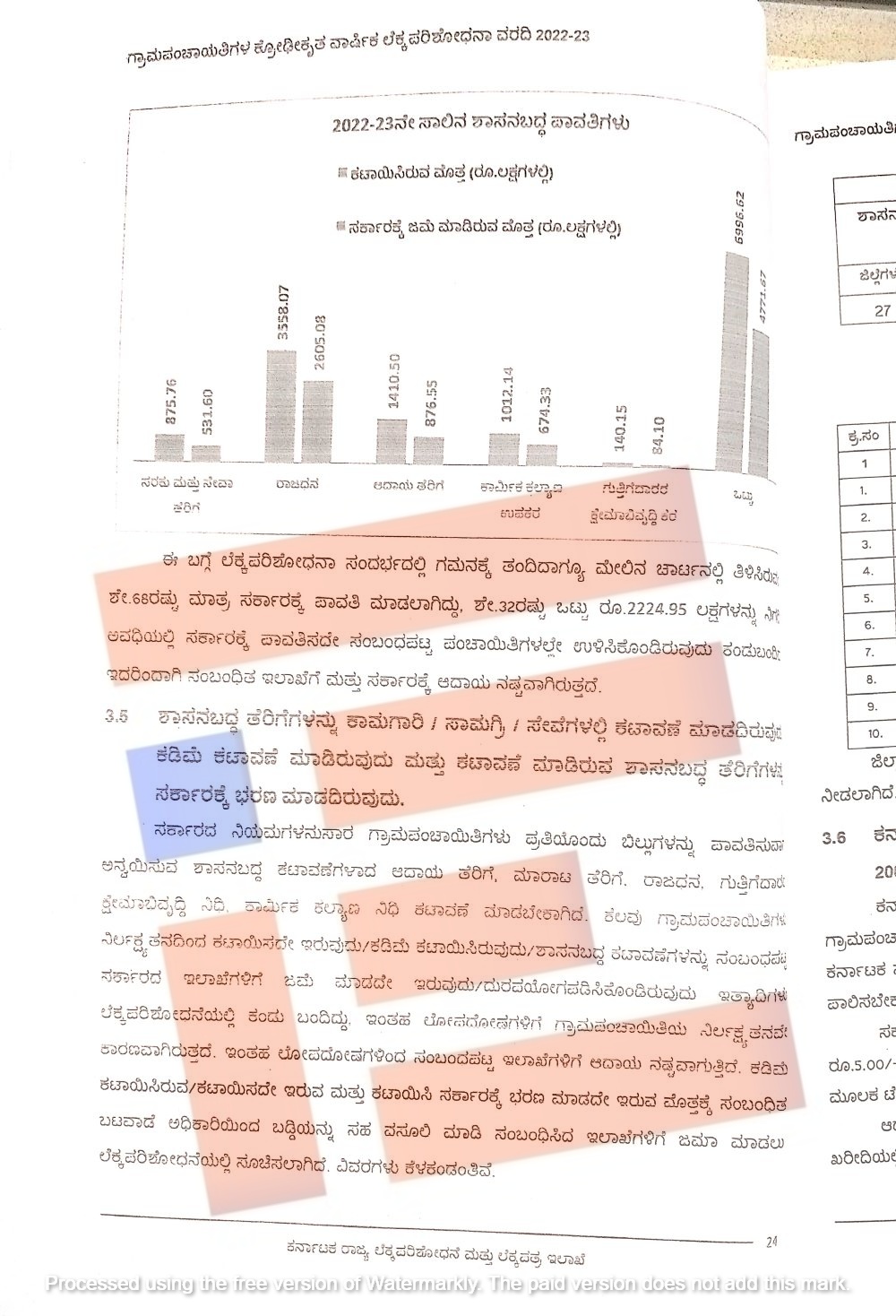

ಶಾಸನಬದ್ಧ ತೆರಿಗೆಯಲ್ಲಿ ಕಡಿಮೆ ಕಟಾಯಿಸಿರುವುದು ಮತ್ತು ಕೆಟಿಪಿಪಿ ಕಾಯ್ದೆ ಉಲ್ಲಂಘನೆ ಆಗಿರುವ ಪ್ರಕರಣಗಳಲ್ಲಿ 74.56 ಕೋಟಿಗೂ ನಷ್ಟವಾಗಿದೆ. ಮತ್ತು 29.83 ಕೋಟಿ ರುಗೂ ಅಧಿಕ ಮೊತ್ತವು ದುರುಪಯೋಗವಾಗಿದೆ. ಇದರಿಂದಾಗಿ ಇಲಾಖೆಗಳಿಗೆ ಆದಾಯದಲ್ಲೂ ನಷ್ಟವಾಗಿದೆ ಎಂದು ವರದಿಯಲ್ಲಿ ಬಹಿರಂಗಪಡಿಸಿದೆ.

ಹಿಂದಿನ ಬಿಜೆಪಿ ಸರ್ಕಾರದ ಅವಧಿಯ (2022-23) ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಲೆಕ್ಕಪತ್ರ ಮತ್ತು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ಇಲಾಖೆಯು ಬಿಡುಗಡೆ ಮಾಡಿರುವ ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ಈ ಮಾಹಿತಿಗಳಿವೆ.

ಹಿಂದಿನ ಬಿಜೆಪಿ ಸರ್ಕಾರದ ಅವಧಿಯಲ್ಲಿ ರಾಜ್ಯದ 2,916 ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳು ವಾರ್ಷಿಕ ಆಯವ್ಯಯವನ್ನು ತಯಾರಿಸಿರಲಿಲ್ಲ ಮತ್ತು 1,363 ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳು ನಗದು ಪುಸ್ತಕವನ್ನೇ ನಿರ್ವಹಿಸಿರಲಿಲ್ಲ ಮತ್ತು ವಸೂಲಾತಿಯಲ್ಲಿ ಪಂಚಾಯ್ತಿಗಳ ನಿರ್ಲಕ್ಷ್ಯವನ್ನು ಎತ್ತಿ ತೋರಿಸಿದ್ದರ ಬೆನ್ನಲ್ಲೇ ಪಂಚಾಯ್ತಿಗಳ ಬೇಡಿಕೆ, ವಸೂಲಾತಿ ಮತ್ತು ಬಾಕಿ ಉಳಿಸಿಕೊಂಡಿರುವ ಮೊತ್ತ ಪತ್ತೆ ಹಚ್ಚಿದ್ದ ಲೆಕ್ಕ ಪರಿಶೋಧನಾ ಇಲಾಖೆಯು ಶಾಸನಬದ್ಧ ತೆರಿಗೆಯಲ್ಲಿಯೇ ಕಡಿಮೆ ತೆರಿಗೆ ಕಟಾಯಿಸಿರುವ ಪ್ರಕರಣಗಳನ್ನೂ ಬಹಿರಂಗಗೊಳಿಸಿದೆ.

ಇಲಾಖೆಯು ಸಲ್ಲಿಸಿರುವ ಲೆಕ್ಕಪರಿಶೋಧನೆ ವರದಿಯು ‘ದಿ ಫೈಲ್’ಗೆ ಲಭ್ಯವಾಗಿದೆ.

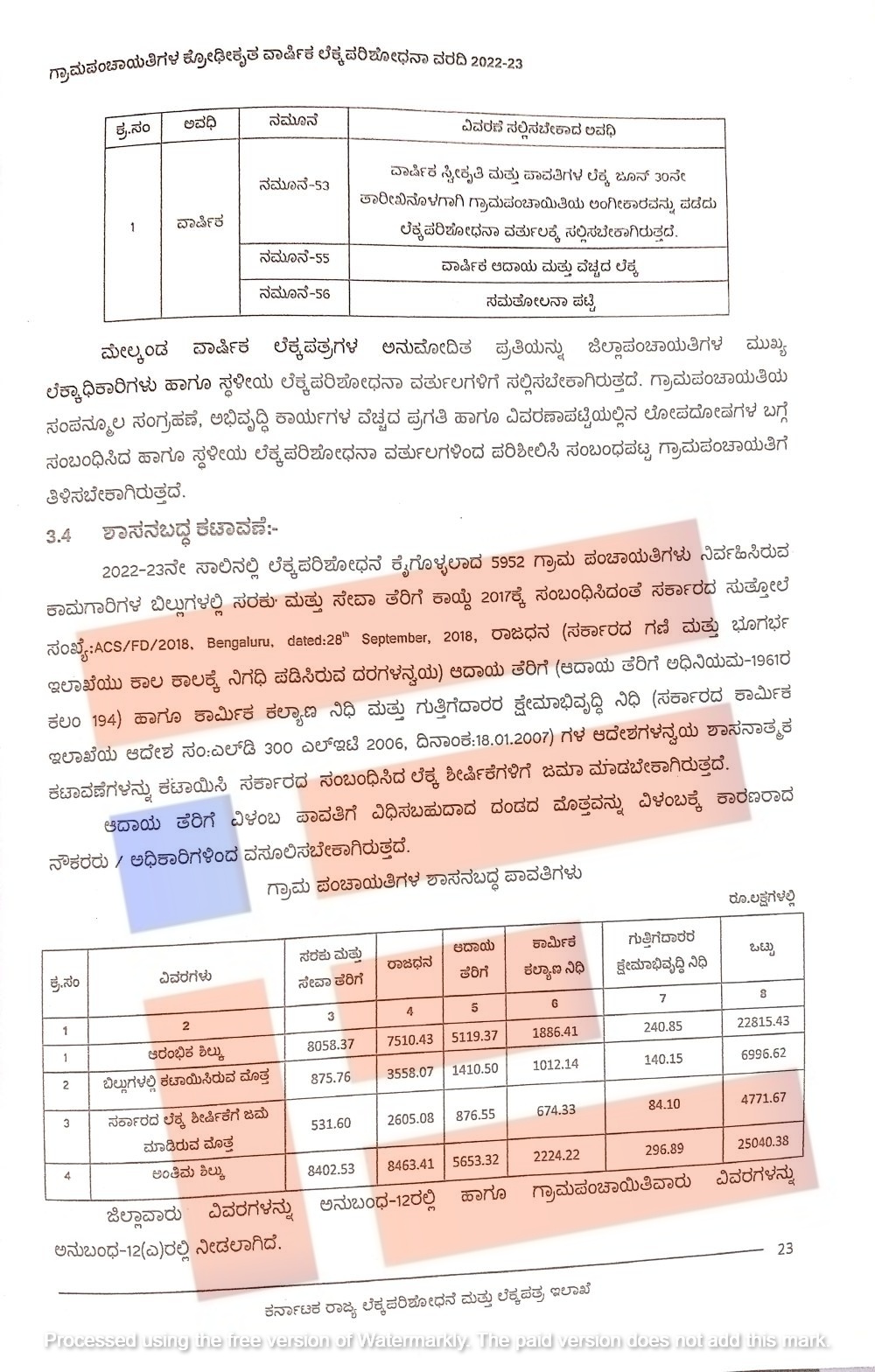

ಸರ್ಕಾರದ ನಿಯಮಗಳ ಪ್ರಕಾರ ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳು ಪ್ರತಿಯೊಂದು ಬಿಲ್ಗಳನ್ನು ಪಾವತಿಸುವಾಗ ಅನ್ವಯಿಸುವ ಶಾಸನಬದ್ಧ ಕಟಾವಣೆಗಳಾಗಿರುವ ಆದಾಯ ತೆರಿಗೆ, ಮಾರಾಟ ತೆರಿಗೆ, ರಾಜಧನ, ಗುತ್ತಿಗೆದಾರರ ಕ್ಷೇಮಾಭಿವೃದ್ಧಿ ನಿಧಿ, ಕಾರ್ಮಿಕ ಕಲ್ಯಾಣ ನಿಧಿ ಕಟಾವಣೆ ಮಾಡಬೇಕು. ಕೆಲವು ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳು ಕಡಿಮೆ ಕಟಾಯಿಸಿವೆ ಮತ್ತು ಹಲವು ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳು ಈ ಶಾಸನಬದ್ಧ ತೆರಿಗೆ ಮೊತ್ತವನ್ನು ಕಟಾಯಿಸಿಯೇ ಇಲ್ಲ ಎಂದು ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

‘ಕೆಲವು ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳ ನಿರ್ಲಕ್ಷ್ಯತನದಿಂದ ಕಟಾಯಿಸದೇ ಇರುವುದು, ಕಡಿಮೆ ಕಟಾಯಿಸಿರುವುದು, ಶಾಸನಬದ್ಧ ಕಟಾವಣೆಗಳನ್ನು ಸರ್ಕಾರದ ಸಂಬಂಧಪಟ್ಟ ಇಲಾಖೆಗಳಿಗೆ ಜಮೆ ಮಾಡದೇ ಇರುವುದು, ದುರುಪಯೋಗಪಡಿಸಿಕೊಂಡಿರುವುದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆಯಲ್ಲಿ ಕಂಡು ಬಂದಿದೆ,’ ಎಂದು ವರದಿಯಲ್ಲಿ ಉಲ್ಲೇಖಿಸಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

ಇದಕ್ಕೆ ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳ ನಿರ್ಲಕ್ಷ್ಯವೇ ಕಾರಣ ಎಂದು ಹೇಳಿರುವ ಲೆಕ್ಕಪರಿಶೋಧನೆ ಇಲಾಖೆಯು ಇಂತಹ ಲೋಪದೋಷಗಳಿಂದ ಸಂಬಂಧಪಟ್ಟ ಇಲಾಖೆಗಳಿಗೆ ಆದಾಯ ನಷ್ಟವಾಗುತ್ತಿದೆ ಎಂದೂ ಹೇಳಿದೆ.

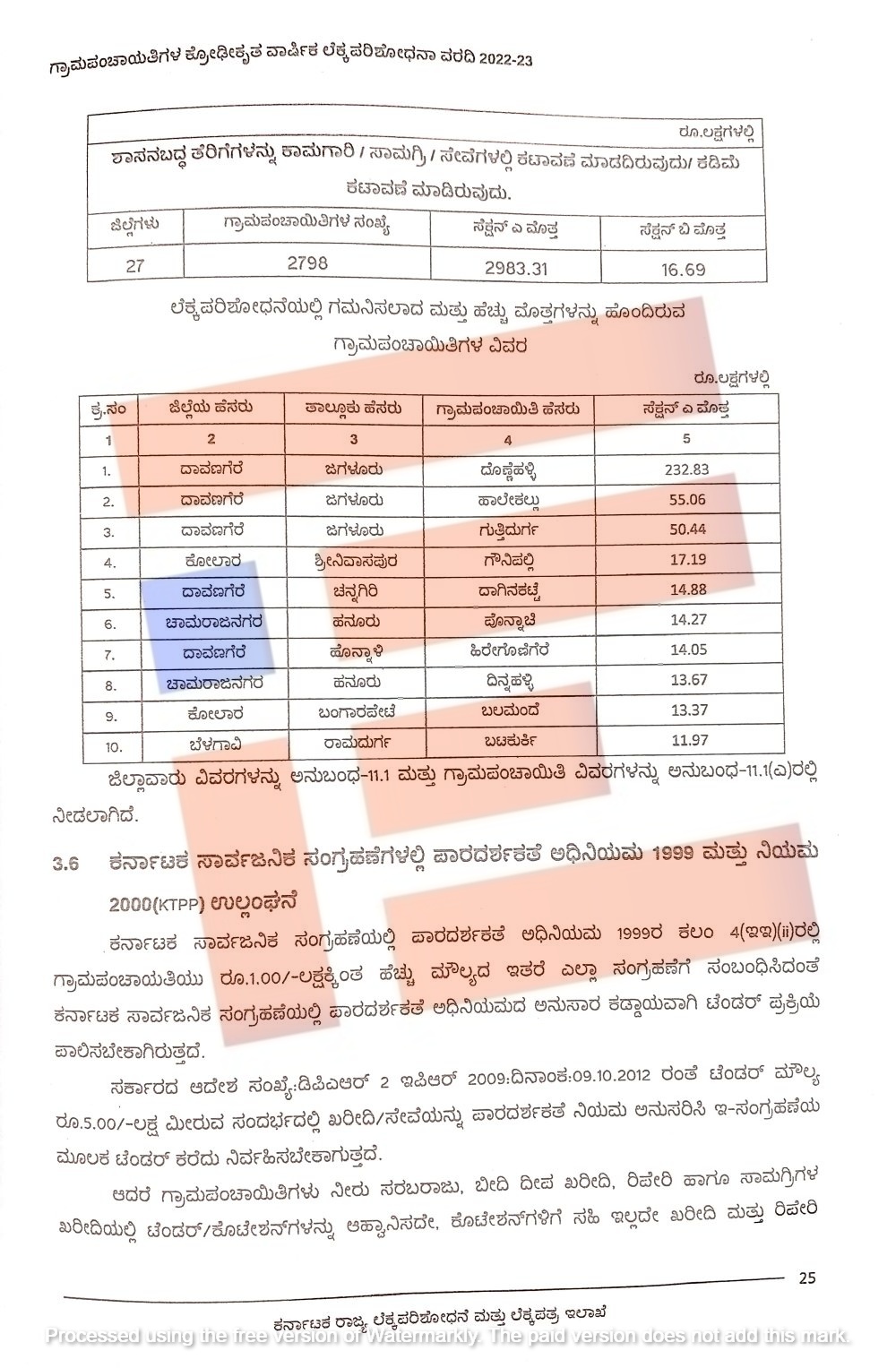

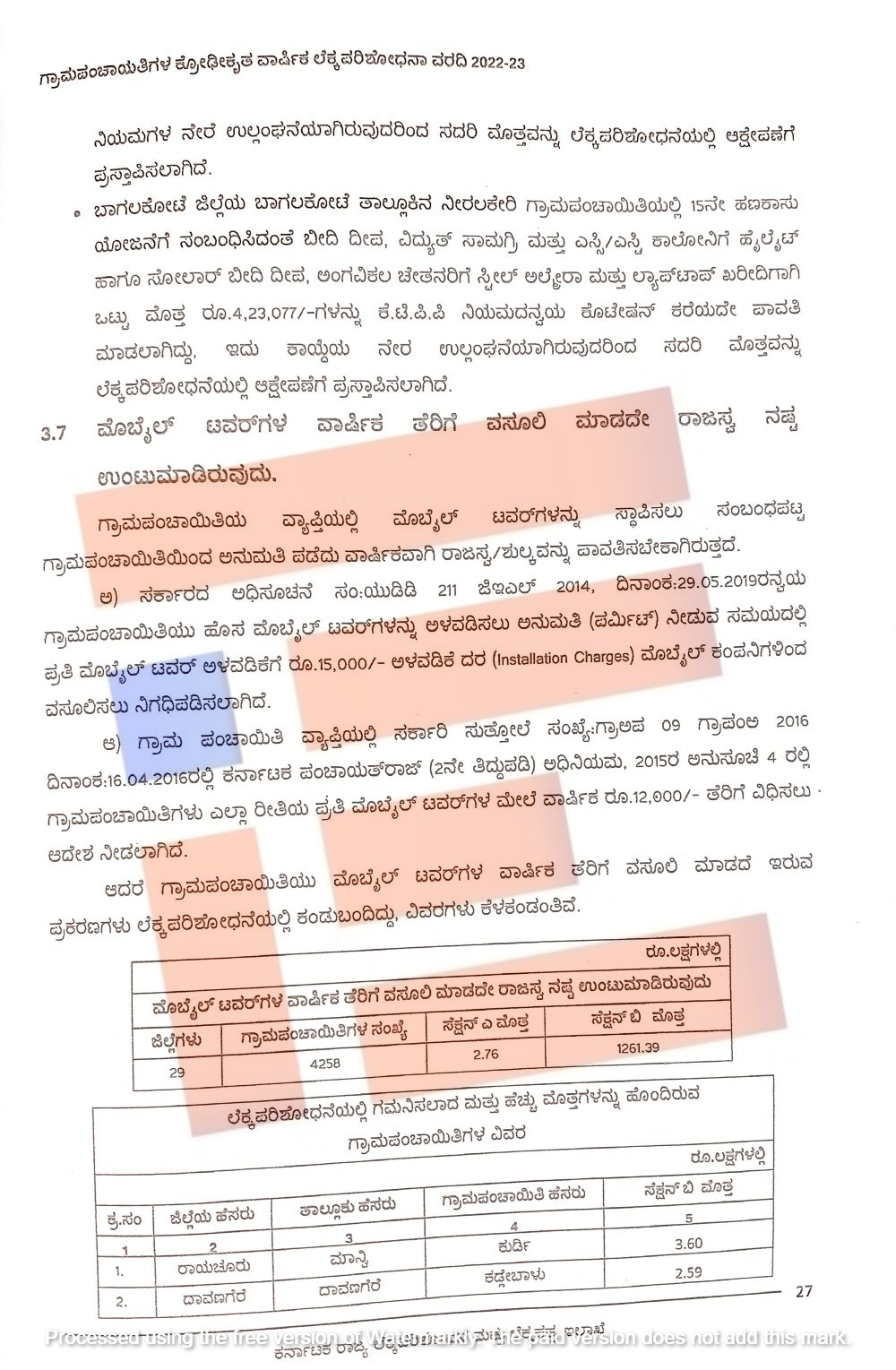

27 ಜಿಲ್ಲೆಗಳಲ್ಲಿ 2,798 ಪಂಚಾಯ್ತಿಗಳಲ್ಲಿ ವಸೂಲಿ ಮಾಡಬೇಕಾಗಿದ್ದ ಶಾಸನಬದ್ಧ ತೆರಿಗೆಗಳಲ್ಲಿ ಕಡಿಮೆ ಕಟಾಯಿಸಿರುವುದು ಮತ್ತು ಕಟಾಯಿಸದೇ ಇರುವ ಮೊತ್ತ ಒಟ್ಟಾರೆ 30.00 ಕೋಟಿಯಷ್ಟಿದೆ.

ದಾವಣಗೆರೆ, ಚಾಮರಾಜನಗರ, ಕೋಲಾರ ಮತ್ತು ಬೆಳಗಾವಿ ಜಿಲ್ಲೆಯಲ್ಲಿನ 10 ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳಲ್ಲಿ ಕಾನೂನಿಗೆ ವಿರುದ್ಧವಾಗಿ 4.00 ಕೋಟಿಗೂ ಹೆಚ್ಚು ಮೊತ್ತವನ್ನು ಸಂದಾಯ ಮಾಡಿವೆ. ದಾವಣಗೆರೆ ಜಿಲ್ಲೆಯ ಜಗಳೂರು ತಾಲೂಕಿನ ದೊಣೆಹಳ್ಳಿ ಪಂಚಾಯ್ತಿಯಲ್ಲಿ 2.32 ಕೋಟಿ ಹಾಲೇಕಲ್ಲು ಪಂಚಾಯ್ತಿಯಲ್ಲಿ 55.06 ಲಕ್ಷ ರು., ಗುತ್ತಿದುರ್ಗ ಪಂಚಾಯ್ತಿಯಲ್ಲಿ 50.44 ಲಕ್ಷ, ಪಲ್ಲಾಗಟ್ಟೆಯಲ್ಲಿ 76. 45 ಲಕ್ಷ, ಚನ್ನಗಿರಿ ತಾಲೂಕಿನ ದಾಗಿನಕಟ್ಟೆಯಲ್ಲಿ 14.88 ಲಕ್ಷ ರು., ಸಂತೆಬೆನ್ನೂರಿನಲ್ಲಿ 87.66 ಲಕ್ಷ ರು., ನಲ್ಲೂರಿನಲ್ಲಿ 57.71 ಲಕ್ಷ, ಬಿದರಕೆರೆಯಲ್ಲಿ 57.64 ಲಕ್ಷ, ಬಸವನಕೋಟೆಯಲ್ಲಿ 54.65 ಲಕ್ಷ ರು ಗಳನ್ನು ಕಾನೂನಿಗೆ ವಿರುದ್ಧವಾಗಿ ಸಂದಾಯ ಮಾಡಿವೆ.

ಹೊನ್ನಾಳಿ ತಾಲೂಕಿನ ಹಿರೇಗೋಣೀಗೆರೆಯಲ್ಲಿ 14.05 ಲಕ್ಷ, ಬೆಂಗಳೂರು ದಕ್ಷಿಣದ ಕೆ ಗೊಲ್ಲರಹಳ್ಳಿಯಲ್ಲಿ 63.33 ಲಕ್ಷ, ಯಾದಗಿರಿಯ ಗುರುಮಿಟ್ಕಲ್ ತಾಲೂಕಿನ ಗಾಜರಕೋಟೆಯಲ್ಲಿ 59.96 ಲಕ್ಷ ರು ಗಳನ್ನು ಕಾನೂನಿಗೆ ವಿರುದ್ಧವಾಗಿ ಸಂದಾಯ ಮಾಡಿರುವುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಬೆಳಕಿಗೆ ತಂದಿರುವುದು ವರದಿಯಿಂದ ಗೊತ್ತಾಗಿದೆ.

ಕೋಲಾರ ಜಿಲ್ಲೆಯ ಶ್ರೀನಿವಾಸಪುರ ತಾಲೂಕಿನ ಗೌನಿಪಲ್ಲಿಯಲ್ಲಿ 17.19 ಲಕ್ಷ ರು., ಬಂಗಾರಪೇಟೆ ತಾಲೂಕಿನ ಬಲಮಂದೆ ಪಂಚಾಯ್ತಿಯಲ್ಲಿ 13.37 ಲಕ್ಷ ರು., ಚಾಮರಾಜನಗರ ಜಿಲ್ಲೆಯ ಹನೂರು ತಾಲೂಕಿನ ದಿನ್ನಹಳ್ಳಿಯಲ್ಲಿ 13.67 ಲಕ್ಷ ರು., ಬೆಳಗಾವಿಯ ರಾಮದುರ್ಗ ತಾಲೂಕಿನ ಬಟಕುರ್ಕಿಯಲ್ಲಿ 11.97 ಲಕ್ಷ ರು. ಗಳನ್ನು ಕಾನೂನಿಗೆ ವಿರುದ್ಧವಾಗಿ ಸಂದಾಯ ಮಾಡಿವೆ.

ಕೆಟಿಪಿಪಿ ಕಾಯ್ದೆ ಉಲ್ಲಂಘನೆ

ಟೆಂಡರ್ ಮೌಲ್ಯ 5.00 ಲಕ್ಷ ರು ಮೀರುವ ಸಂದರ್ಭದಲ್ಲಿ ಖರೀದಿ ಮತ್ತು ಸೇವೆಯನ್ನು ಪಾರದರ್ಶಕತೆ ನಿಯಮ ಅನುಸರಿಸಿ ಇ-ಟೆಂಡರ್ ಮೂಲಕ ನಿರ್ವಹಿಸಬೇಕು. ಆದರೆ ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳು ನೀರು ಸರಬರಾಜು, ಬೀದಿ ದೀಪ ಖರೀದಿ, ರಿಪೇರಿ, ಸಾಮಗ್ರಿಗಳ ಖರೀದಿಯಲ್ಲಿ ಟೆಂಡರ್/ಕೊಟೇಷನ್ಗಳನ್ನು ಆಹ್ವಾನಿಸಿಲ್ಲ. ಕೊಟೇಷನ್ಗಳಿಗೆ ಸಹಿ ಇಲ್ಲದೇ ಖರೀದಿ ಮತ್ತು ರಿಪೇರಿ ಪ್ರಕ್ರಿಯೆ ನಡೆಸಿವೆ. ಇದು ಕರ್ನಾಟಕ ಸಾರ್ವಜನಿಕ ಸಂಗ್ರಹಣೆಗಳಲ್ಲಿ ಪಾರದರ್ಶಕತೆ ಅಧಿನಿಯಮ 1999 ಮತ್ತು ನಿಯಮ 200 ಕೆಟಿಪಿಪಿ ಕಾಯ್ದೆಯನ್ನು ನೇರವಾಗಿ ಉಲ್ಲಂಘಿಸಿರುವುದು ಕಂಡು ಬಂದಿದೆ.

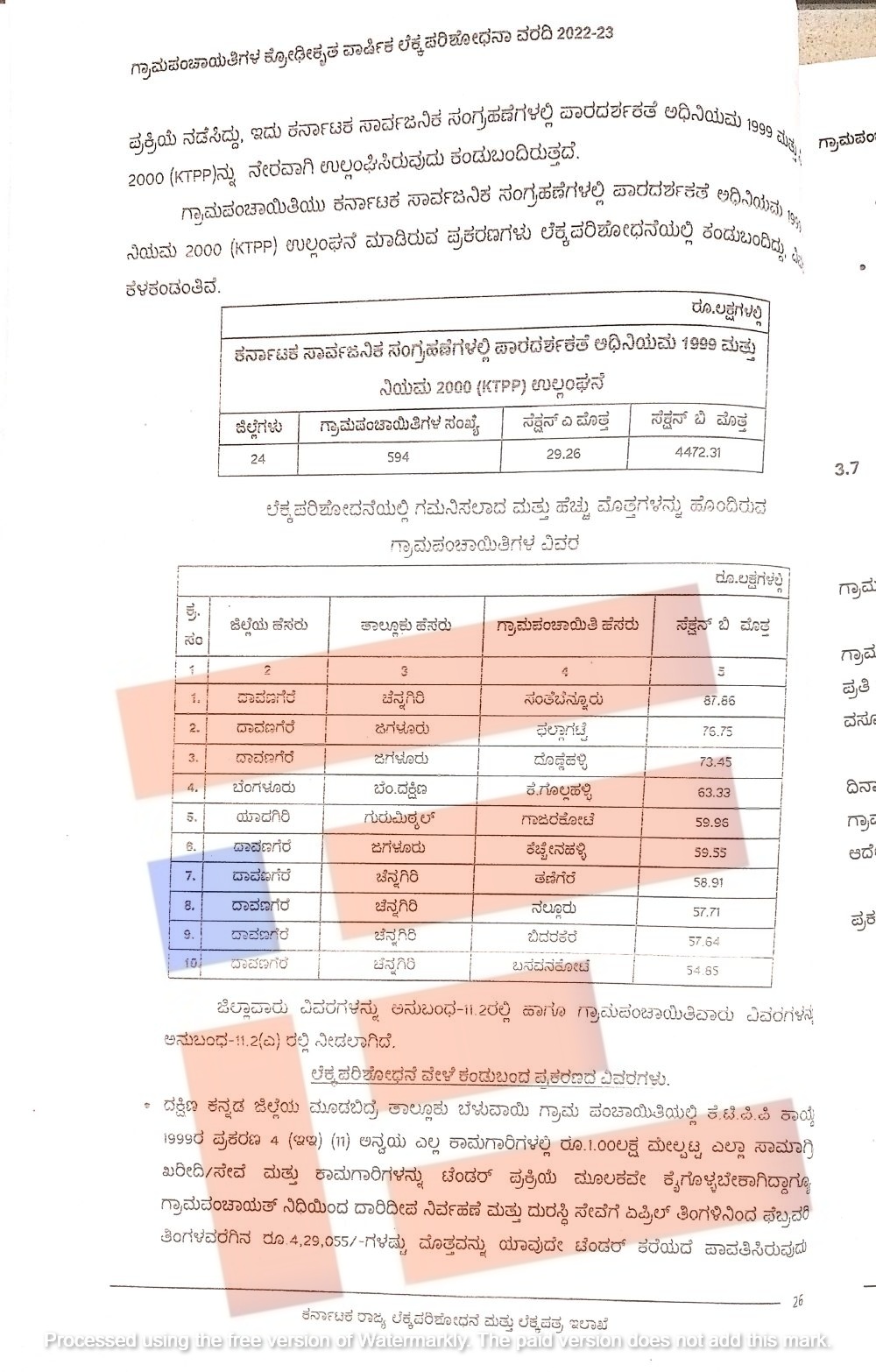

24 ಜಿಲ್ಲೆಗಳ 594 ಪಂಚಾಯ್ತಿಗಳು ಕೆಟಿಪಿಪಿ ಕಾಯ್ದೆ ಉಲ್ಲಂಘಿಸಿವೆ. ಕಾನೂನಿಗೆ ವಿರುದ್ಧವಾಗಿ (ಸೆಕ್ಷನ್ ಎ) 29.26 ಲಕ್ಷ ರು ಸಂದಾಯ ಮಾಡಿರುವುದು ಮತ್ತು ಕಾನೂನು ಬಾಹಿರವಾಗಿ (ಸೆಕ್ಷನ್ ಬಿ ) 44.72 ಕೋಟಿ ರು ಮೊತ್ತವನ್ನು ಪಾವತಿಸಿರುವುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪತ್ತೆ ಹಚ್ಚಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

ದಕ್ಷಿಣ ಕನ್ನಡ ಜಿಲ್ಲೆಯ ಮೂಡಬಿದ್ರೆ ತಾಲೂಕಿನ ಬೆಳವಾಯಿ ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಯಲ್ಲಿ 1.00 ಲಕ್ಷ ರು ಮೇಲ್ಪಟ್ಟ ಎಲ್ಲಾ ಸಾಮಗ್ರಿ ಖರೀದಿ, ಸೇವೆ ಮತ್ತು ಕಾಮಗಾರಿಗಳನ್ನು ಕೆಟಿಪಿಪಿ ಕಾಯ್ದೆ ನಿರ್ವಹಿಸಿಲ್ಲ. ಗ್ರಾಮ ಪಂಚಾಯ್ತಿ ನಿಧಿಯಿಂದ ದಾರಿದೀಪ ನಿರ್ವಹಣೆ, ದುರಸ್ತಿ ಸೇವೆಗೆ ಏಪ್ರಿಲ್ ತಿಂಗಳಿನಿಂದ ಫೆಬ್ರುವರಿವರೆಗೆ 4,29,055 ರು.ಗಳ ಮೊತ್ತದ ಸೇವೆಗಳನ್ನು ಯಾವುದೇ ಟೆಂಡರ್ ಕರೆಯದೇ ಪಡೆದಿದೆ. ಮತ್ತು ಇಷ್ಟೂ ಮೊತ್ತವನ್ನು ಪಾವತಿಸಿದೆ. ಇದು ನಿಯಮಗಳ ನೇರ ಉಲ್ಲಂಘನೆ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಅದೇ ರೀತಿ ಬಾಗಲಕೋಟೆ ತಾಲೂಕಿನ ನೀರಲಕೇರಿ ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಯಲ್ಲಿ 15ನೇ ಹಣಕಾಸು ಯೋಜನೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಬೀದಿ ದೀಪ, ವಿದ್ಯುತ್ ಸಾಮಗ್ರಿ ಮತ್ತು ಎಸ್ಸಿ ಎಸ್ಟಿ ಕಾಲೋನಿಗೆ ಹೈಲೈಟ್ ಮತ್ತು ಸೋಲಾರ್ ಬೀದಿ ದೀಪ, ಅಂಗವಿಕಲ ಚೇತನರಿಗೆ ಸ್ಟೀಲ್ ಅಲ್ಮೇರಾ ಮತ್ತು ಲ್ಯಾಪ್ಟಾಪ್ಗಳನ್ನು ಕೊಟೇಷನ್ ಕೂಡ ಕರೆದಿಲ್ಲ. ನಿಯಮಗಳನ್ನು ಉಲ್ಲಂಘಿಸಿ ಈ ಸಾಮಗ್ರಿಗಳನ್ನು 4,23,077 ಲಕ್ಷ ರು.ಗಳ ವೆಚ್ಚದಲ್ಲಿ ಖರೀದಿಸಿದೆ. ಇದು ಸಹ ನಿಯಮಗಳ ನೇರ ಉಲ್ಲಂಘನೆಯಾಗಿದೆ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ಹೇಳಲಾಗಿದೆ.

2021-22ರಲ್ಲಿಯೂ 147 ಪಂಚಾಯ್ತಿಗಳು ದಾಖಲೆ ನಿರ್ವಹಣೆಯಲ್ಲಿ ಮತ್ತು ಲೆಕ್ಕ ಪರಿಶೋಧನೆಗೆ ದಾಖಲೆಗಳನ್ನು ಒದಗಿಸುವಲ್ಲಿ ವಿಫಲವಾಗಿದ್ದವು. ಅದೇ ರೀತಿ ಲೆಕ್ಕಪರಿಶೋಧನೆಗೆ 251.99 ಕೋಟಿ ರು.ಗಳ ಜಮೆ ಮತ್ತು ವೆಚ್ಚಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಯಾವುದೇ ದಾಖಲೆಗಳನ್ನು ಲೆಕ್ಕಪರಿಶೋಧನೆಗೆ ಹಾಜರುಪಡಿಸಿರಲಿಲ್ಲ ಎಂಬುದನ್ನು ಕರ್ನಾಟಕ ರಾಜ್ಯ ಲೆಕ್ಕಪರಿಶೋಧನೆ ಮತ್ತು ಲೆಕ್ಕಪತ್ರ ಇಲಾಖೆಯು ಪತ್ತೆ ಹಚ್ಚಿತ್ತು.

ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳಲ್ಲಿ ಲೆಕ್ಕಪರಿಶೋಧನೆ; 251.99 ಕೋಟಿ ರು. ಜಮೆ-ವೆಚ್ಚಕ್ಕೆ ದಾಖಲೆಗಳೇ ಇಲ್ಲ

ಅದೇ ರೀತಿ 355 ಪಂಚಾಯ್ತಿಗಳಲ್ಲಿ ಮ್ಯುಟೇಷನ್ ರಿಜಿಸ್ಟರ್ಗಳನ್ನು ನಿರ್ವಹಿಸಿರಲಿಲ್ಲ.

ಮ್ಯುಟೇಷನ್ ರಿಜಿಸ್ಟರ್ ನಿರ್ವಹಿಸದ 335 ಪಂಚಾಯ್ತಿಗಳು; ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿ

179 ಪಂಚಾಯ್ತಿಗಳಲ್ಲಿ ಸಾಮಾಜಿಕ ನ್ಯಾಯ ಸಮಿತಿಗಳೇ ಇರಲಿಲ್ಲ.

179 ಪಂಚಾಯ್ತಿಗಳಲ್ಲಿ ಸಾಮಾಜಿಕ ನ್ಯಾಯ ಸಮಿತಿಗಳೇ ಇಲ್ಲ; ಬಿಜೆಪಿ ಸರ್ಕಾರದ ಆಡಳಿತ ವೈಖರಿಗೆ ಕೈಗನ್ನಡಿ

342 ಪಂಚಾಯ್ತಿಗಳಲ್ಲಿ ವಾರ್ಡ್, ಗ್ರಾಮ ಸಭೆಯೂ ನಡೆದಿರಲಿಲ್ಲ.

342 ಪಂಚಾಯ್ತಿಗಳಲ್ಲಿ ನಡೆಯದ ವಾರ್ಡ್, ಗ್ರಾಮ ಸಭೆ; ಸಾರ್ವಜನಿಕ ಸಹಭಾಗಿತ್ವದ ಕೊರತೆ ಬಹಿರಂಗ

274 ಪಂಚಾಯ್ತಿಗಳಲ್ಲಿ ನರೇಗಾ ಕಾಮಗಾರಿ ಕುರಿತು ಸಾಮಾಜಿಕ ಲೆಕ್ಕ ಪರಿಶೋಧನೆಯನ್ನೇ ನಡೆಸಿರಲಿಲ್ಲ.

ನರೇಗಾ ಕಾಮಗಾರಿ; ಸಾಮಾಜಿಕ ಲೆಕ್ಕಪರಿಶೋಧನೆಯನ್ನೇ ನಡೆಸದ 274 ಪಂಚಾಯ್ತಿಗಳು

ಅಲ್ಲದೇ ಅಂತಹ ಪಿಡಿಓ ವಿರುದ್ಧ ಶಿಸ್ತು ಕ್ರಮ, ಸೇವಾ ಬಡ್ತಿ ತಡೆಯುವುದು, ಸಿವಿಲ್, ಕ್ರಿಮಿನಲ್ ಮೊಕದ್ದಮೆ ಹೂಡಲು ಅವಕಾಶವಿದೆ. ಹಾಗೆಯೇ ಮೈಸೂರು ಆಡಿಟ್ ಮ್ಯಾನ್ಯುಯಲ್ ನಿಯಮ 537ರ ಅನುಸಾರ ಹಣ ದುರುಪಯೋಗವಾಗಿದೆಂದು ಸಹ ಪರಿಗಣಿಸಬಹುದು ಎಂದು 2021-22ನೇ ಸಾಲಿನ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿದ್ದನ್ನು ಸ್ಮರಿಸಬಹುದು.

{kind=link}