")

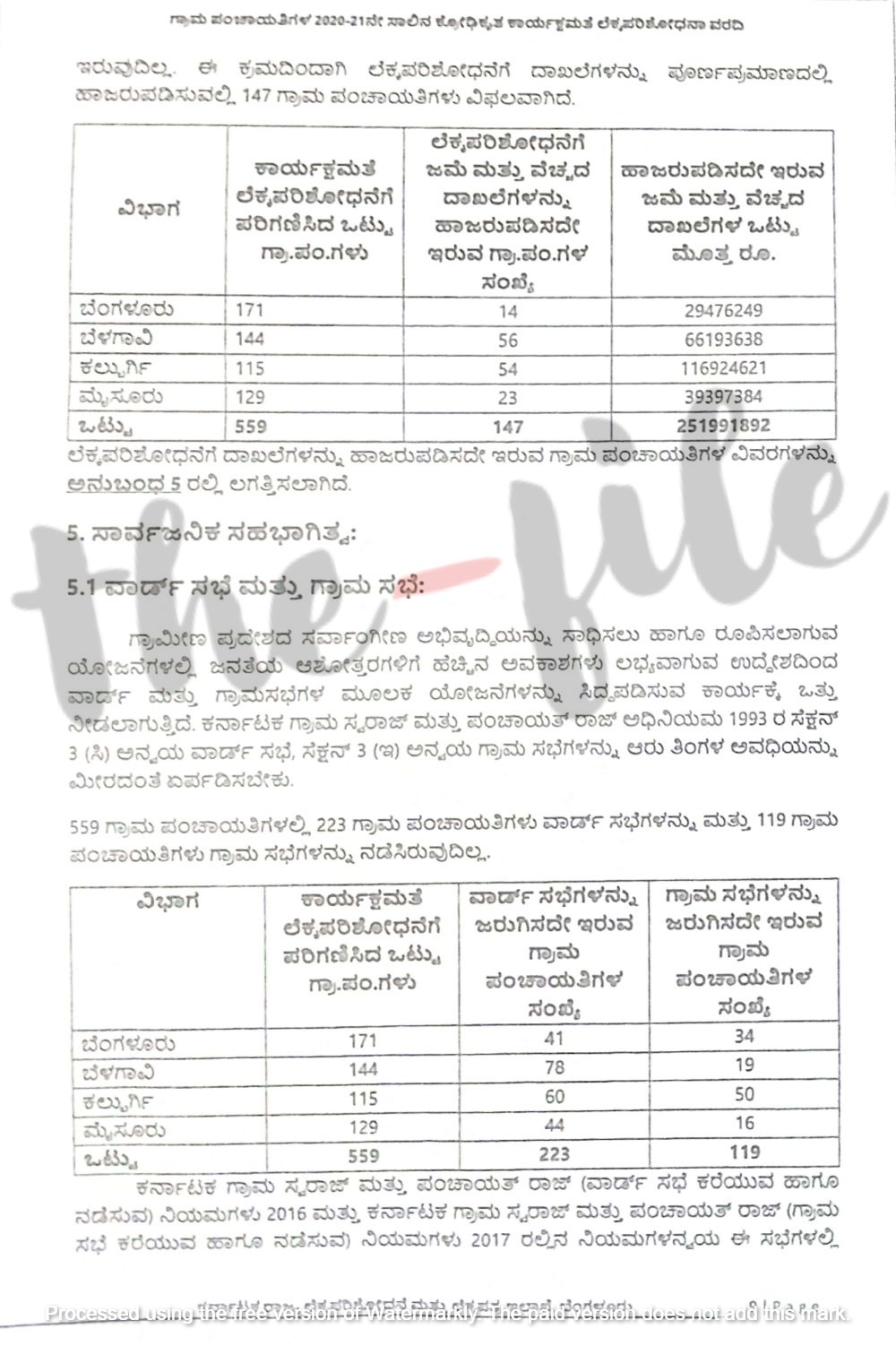

ಬೆಂಗಳೂರು; ರಾಜ್ಯದ ಒಟ್ಟು ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳ ಪೈಕಿ 147 ಪಂಚಾಯ್ತಿಗಳು ದಾಖಲೆ ನಿರ್ವಹಣೆಯಲ್ಲಿ ಮತ್ತು ಲೆಕ್ಕ ಪರಿಶೋಧನೆಗೆ ದಾಖಲೆಗಳನ್ನು ಒದಗಿಸುವಲ್ಲಿ ವಿಫಲವಾಗಿವೆ. ಅದೇ ರೀತಿ ಲೆಕ್ಕಪರಿಶೋಧನೆಗೆ 251.99 ಕೋಟಿ ರು.ಗಳ ಜಮೆ ಮತ್ತು ವೆಚ್ಚಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಯಾವುದೇ ದಾಖಲೆಗಳನ್ನು ಲೆಕ್ಕಪರಿಶೋಧನೆಗೆ ಹಾಜರುಪಡಿಸಿಲ್ಲ ಎಂಬುದನ್ನು ಕರ್ನಾಟಕ ರಾಜ್ಯ ಲೆಕ್ಕಪರಿಶೋಧನೆ ಮತ್ತು ಲೆಕ್ಕಪತ್ರ ಇಲಾಖೆಯು ಪತ್ತೆ ಹಚ್ಚಿದೆ.

ಕರ್ನಾಟಕ ಗ್ರಾಮ ಸ್ವರಾಜ್ ಮತ್ತು ಪಂಚಾಯತ್ರಾಜ್ ಅಧಿನಿಯಮ 1993ರ ಪ್ರಕರಣ 246(1) ಮತ್ತು ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳ ಆಯವ್ಯಯ ಮತ್ತು ಲೆಕ್ಕಪತ್ರಗಳ ನಿಯಮಗಳು 2006ರ ನಿಯಮ 112(1) ಅನ್ವಯ ರಾಜ್ಯದ ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳ 2020-21ನೇ ಸಾಲಿನ ಆರ್ಥಿಕ ವ್ಯವಹಾರಗಳ ಲೆಕ್ಕಪರಿಶೋಧನೆ ನಡೆಸಿ ಈ ಸಂಬಂಧ ಸರ್ಕಾರಕ್ಕೆ ವರದಿಯನ್ನೂ ಸಲ್ಲಿಸಿದೆ. ಈ ವರದಿಯ ಪ್ರತಿಯು ‘ದಿ ಫೈಲ್’ಗೆ ಲಭ್ಯವಾಗಿದೆ.

ಅದೇ ರೀತಿ ಬೆಂಗಳೂರು, ಬೆಳಗಾವಿ, ಕಲ್ಬುರ್ಗಿ ಮತ್ತು ಮೈಸೂರು ವಿಭಾಗದ ಒಟ್ಟು 121 ಪಂಚಾಯ್ತಿಗಳ ಪಂಚಾಯ್ತಿ ಅಭಿವೃದ್ಧಿ ಅಧಿಕಾರಿಗಳು ಚಾರ್ಜ್ಲೀಸ್ಟ್ ತಯಾರಿಸಿ ಕಾರ್ಯಭಾರವನ್ನು ಹಸ್ತಾಂತರ ಮಾಡಿಲ್ಲ.

ಬೆಂಗಳೂರು ವಿಭಾಗದಲ್ಲಿ 14, ಬೆಳಗಾವಿ ವಿಭಾಗದಲ್ಲಿ 56, ಕಲ್ಬುರ್ಗಿ ವಿಭಾಗದಲ್ಲಿ 54, ಮೈಸೂರು ವಿಭಾಗದಲ್ಲಿ 23 ಸೇರಿ ಒಟ್ಟು 147 ಪಂಚಾಯ್ತಿಗಳು ಜಮೆ ಮತ್ತು ವೆಚ್ಚದ ದಾಖಲೆಗಳನ್ನು ಲೆಕ್ಕಪರಿಶೋಧನೆಗೆ ಹಾಜರುಪಡಿಸಿಲ್ಲ. ಇದರ ಮೊತ್ತವೇ 251,99,1,892 ರು ಗಳು ಎಂಬುದು ವರದಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ.

ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳು ಪೂರ್ಣ ಪ್ರಮಾಣದಲ್ಲಿ ಬ್ಯಾಂಕ್ಗಳ ಮೂಲಕ ಆರ್ಥಿಕ ವ್ಯವಹಾರಗಳನ್ನು ನಿರ್ವಹಿಸುತ್ತಿದೆ. ಬ್ಯಾಂಕ್ ಚೆಕ್ ಪುಸ್ತಕಗಳು, ಕಾಮಗಾರಿ ಅಳತೆ ಪುಸ್ತಕಗಳು ಸೇರಿದಂತೆ ಪ್ರಮುಖ ಅರ್ಥಿಕ ದಾಖಲೆಗಳನ್ನು ಜಾಗೂರಕತೆಯಿಂದ ನಿರ್ವಹಿಸಬೇಕು. ಅಲ್ಲದೇ ಈ ಎಲ್ಲಾ ದಾಖಲೆಗಳನ್ನು ಕಾರ್ಯಭಾರ ವಹಿಸಿಕೊಂಡ ಅಧಿಕಾರಿಗೆ ಕಾರ್ಯಭಾರ ಪಟ್ಟಿಯ ಮುಖಾಂತರ ಹಸ್ತಾಂತರಿಸಬೇಕು. ಆದರೆ 121 ಪಂಚಾಯ್ತಿಗಳ ಅಭಿವೃದ್ಧಿ ಅಧಿಕಾರಿಗಳು ಕಾರ್ಯಭಾರ ಪಟ್ಟಿ ಮುಖಾಂತರ ಈ ಯಾವ ದಾಖಲೆಗಳನ್ನೂ ಹಸ್ತಾಂತರ ಮಾಡಿಲ್ಲ ಎಂಬುದು ವರದಿಯಿಂದ ಮೇಲ್ನೋಟಕ್ಕೆ ಕಂಡುಬಂದಿದೆ.

ಕರ್ನಾಟಕ ಪಂಚಾಯತ್ರಾಜ್ ನಿಯಮಗಳು 2006ರರ ನಿಯಮ 43ರ ಅನ್ವಯ ಪಾವತಿಗೆ ಬಿಲ್ ಅಥವಾ ವೋಚರ್ಗಳ ಆಧಾರ ಇರಬೇಕು. ಕರ್ನಾಟಕ ಆರ್ಥಿಕ ಸಂಹಿತೆ ಸೆಕ್ಷನ್ 3 ಮತ್ತು 49ರ ಅನ್ವಯ ವೆಚ್ಚಗಳ ಲೆಕ್ಕಪತ್ರಗಳನ್ನು ನಿರ್ವಹಿಸಬೇಕು. ಲೆಕ್ಕ ಪರಿಶೋಧನೆಗೆ ಅಂತಹ ದಾಖಲೆಗಳನ್ನು ಒದಗಿಸಬೇಕು.

ವೋಚರ್ ಹಾಗೂ ಅಗತ್ಯ ಪೂರಕ ದಾಖಲೆಗಳನ್ನು ಲೆಕ್ಕಪರಿಶೋಧನೆಗೆ ಹಾಜರುಪಡಿಸದೇ ಇದ್ದಲ್ಲಿ ಇದು ಪಂಚಾಯ್ತಿ ಅಭಿವೃದ್ಧಿ ಅಧಿಕಾರಿಗಳ ಕರ್ತವ್ಯಲೋಪವೆಂದು ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ. ಅಲ್ಲದೇ ಅಂತಹ ಪಿಡಿಓ ವಿರುದ್ಧ ಶಿಸ್ತು ಕ್ರಮ, ಸೇವಾ ಬಡ್ತಿ ತಡೆಯುವುದು, ಸಿವಿಲ್, ಕ್ರಿಮಿನಲ್ ಮೊಕದ್ದಮೆ ಹೂಡಲು ಅವಕಾಶವಿದೆ. ಹಾಗೆಯೇ ಮೈಸೂರು ಆಡಿಟ್ ಮ್ಯಾನ್ಯುಯಲ್ ನಿಯಮ 537ರ ಅನುಸಾರ ಹಣ ದುರುಪಯೋಗವಾಗಿದೆಂದು ಸಹ ಪರಿಗಣಿಸಬಹುದು ಎಂದು ವರದಿಯಲ್ಲಿ ವಿವರಿಸಲಾಗಿದೆ.

{kind=link}