ಬೆಂಗಳೂರು; ರಾಜ್ಯದ ಬಹುತೇಕ ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳು ವಿವಿಧ ವಸೂಲಾತಿಯಲ್ಲಿ ದಿವ್ಯ ನಿರ್ಲಕ್ಷ್ಯ ವಹಿಸಿವೆ. ಹೀಗಾಗಿ ಪಂಚಾಯ್ತಿಗಳಲ್ಲಿ ಸೆಕ್ಷನ್ ಎ ಮತ್ತು ಬಿ ಪಟ್ಟಿ ಪ್ರಕಾರ ಒಟ್ಟಾರೆ 587.86 ಕೋಟಿ ವಸೂಲಾತಿಗೆ ಬಾಕಿ ಉಳಿಸಿಕೊಂಡಿವೆ ಎಂಬುದನ್ನು ರಾಜ್ಯ ಲೆಕ್ಕಪತ್ರ ಮತ್ತು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ಇಲಾಖೆಯು ಪತ್ತೆ ಹಚ್ಚಿದೆ.

ಹಿಂದಿನ ಬಿಜೆಪಿ ಸರ್ಕಾರದ ಅವಧಿಯಲ್ಲಿ ರಾಜ್ಯದ 2,916 ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳು ವಾರ್ಷಿಕ ಆಯವ್ಯಯವನ್ನು ತಯಾರಿಸಿರಲಿಲ್ಲ ಮತ್ತು 1,363 ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳು ನಗದು ಪುಸ್ತಕವನ್ನೇ ನಿರ್ವಹಿಸಿರಲಿಲ್ಲ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ಇಲಾಖೆಯು ಬಹಿರಂಗಪಡಿಸಿದ್ದರ ಬೆನ್ನಲ್ಲೇ ಇದೀಗ ವಸೂಲಾತಿಯಲ್ಲಿ ಪಂಚಾಯ್ತಿಗಳ ನಿರ್ಲಕ್ಷ್ಯವನ್ನು ಬಹಿರಂಗಪಡಿಸಿದೆ.

ರಾಜ್ಯದ ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ 2022-23ನೇ ಸಾಲಿನ ಮಾರ್ಚ್ 31ರ ಅಂತ್ಯಕ್ಕೆ ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ನಡೆಸಿದ್ದ ರಾಜ್ಯ ಲೆಕ್ಕಪತ್ರ ಇಲಾಖೆ ಮತ್ತು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ಇಲಾಖೆಯು ಪಂಚಾಯ್ತಿಗಳ ಹಣಕಾಸಿನ ದುರಾಡಳಿತದ ವಿವಿಧ ಮಗ್ಗುಲುಗಳನ್ನು ಅನಾವರಣಗೊಳಿಸಿದೆ.

ಇಲಾಖೆಯು ಸಲ್ಲಿಸಿರುವ ಲೆಕ್ಕಪರಿಶೋಧನೆ ವರದಿಯು ‘ದಿ ಫೈಲ್’ಗೆ ಲಭ್ಯವಾಗಿದೆ.

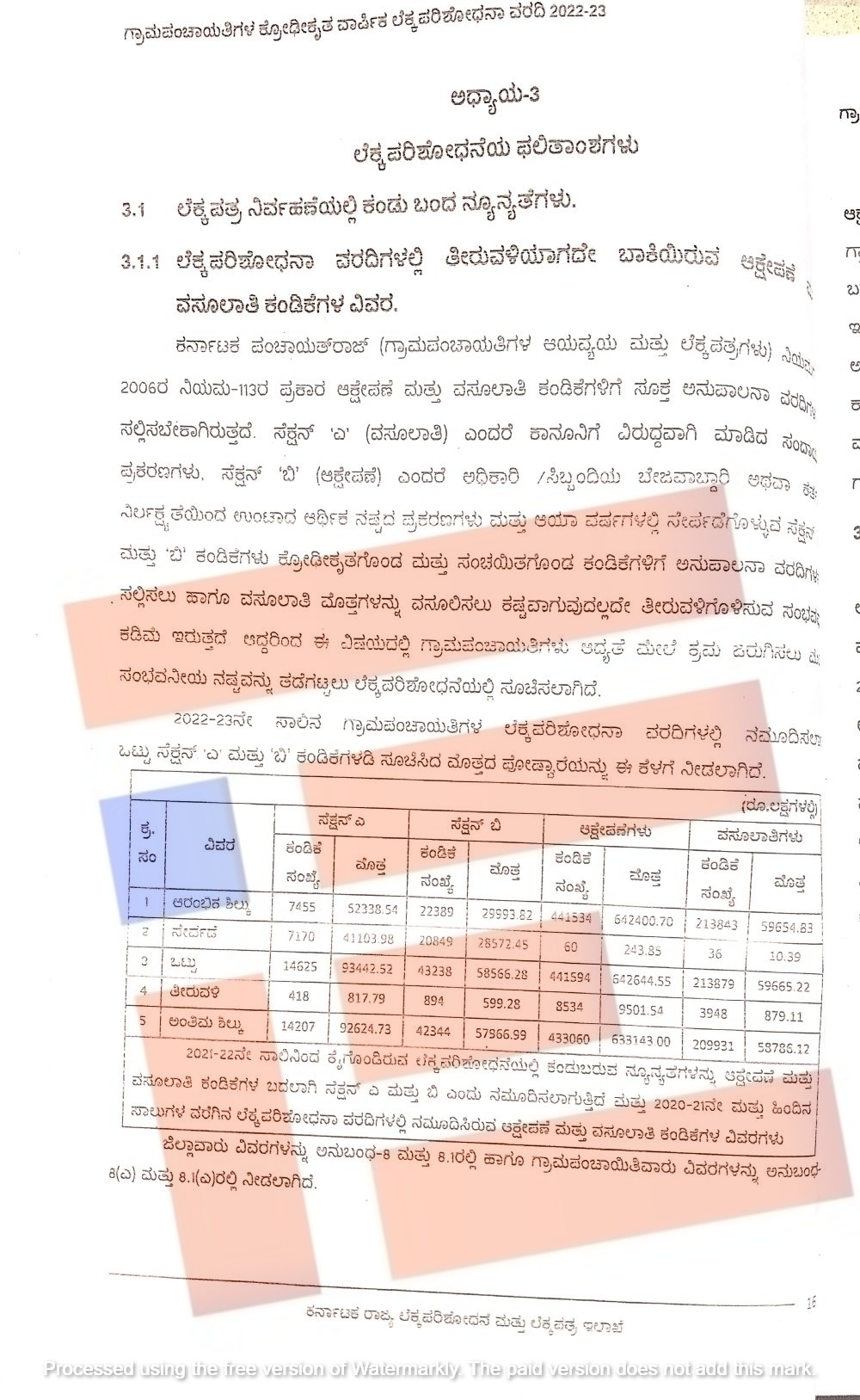

ಕರ್ನಾಟಕ ಪಂಚಾಯತ್ರಾಜ್ (ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳ ಆಯವ್ಯಯ ಮತ್ತು ಲೆಕ್ಕಪತ್ರಗಳು) ನಿಯಮ 2006ರ ನಿಯಮ 113ರ ಪ್ರಕಾರ ಆಕ್ಷೇಪಣೆ ಮತ್ತು ವಸೂಲಾತಿ ಕಂಡಿಕೆಗಳಿಗೆ ಸೂಕ್ತ ಅನುಪಾಲನ ವರದಿಗಳನ್ನು ಸಲ್ಲಿಸಬೇಕು. ಸೆಕ್ಷನ್ ಎ (ವಸೂಲಾತಿ) ಪ್ರಕಾರ ಕಾನೂನಿಗೆ ವಿರುದ್ಧವಾಗಿ ಮಾಡಿದ ಸಂದಾಯ ಪ್ರಕರಣಗಳು, ಸೆಕ್ಷನ್ ಬಿ ಪ್ರಕಾರ ಅಧಿಕಾರಿ ಸಿಬ್ಬಂದಿಯ ಬೇಜವಾಬ್ದಾರಿ ಅಥವಾ ಕರ್ತವ್ಯ ನಿರ್ಲಕ್ಷ್ಯತೆಯಿಂದ ಉಂಟಾದ ಆರ್ಥಿಕ ನಷ್ಟದ ಪ್ರಕರಣಗಳು, ಆಯಾ ವರ್ಷಗಳಲ್ಲಿ ಸೇರ್ಪಡೆಗೊಳ್ಳುವ ಸೆಕ್ಷನ್ ಎ ಮತ್ತು ಬಿ ಕಂಡಿಕೆಗಳಲ್ಲಿ ಕ್ರೋಢೀಕರಿಸಲಾಗುತ್ತಿರುತ್ತದೆ. ಇದಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಅನುಪಾಲನ ವರದಿಗಳನ್ನು ಕಾಲಕಾಲಕ್ಕೆ ಸಲ್ಲಿಸಬೇಕು.

ಇದರ ಪ್ರಕಾರ ಸೆಕ್ಷನ್ ಎ ರಂತೆ ಪಂಚಾಯ್ತಿಗಳಲ್ಲಿ 523.38 ಕೋಟಿ ರು ಆರಂಭಿಕ ಶಿಲ್ಕು ಇತ್ತು. ಇದಕ್ಕೆ 411.03 ಕೋಟಿ ರು ಸೇರ್ಪಡೆ ಮಾಡಲಾಗಿತ್ತು. ಒಟ್ಟಾರೆ 934.42 ಕೋಟಿ ರು ಇತ್ತು. ಇದರಲ್ಲಿ ತೀರುವಳಿ ಎಂದು 8.17 ಕೋಟಿ ತೋರಿಸಲಾಗಿತ್ತು. ಉಳಿದಂತೆ 926.24 ಕೋಟಿ ರು ಅಂತಿಮ ಶಿಲ್ಕು ರೂಪದಲ್ಲಿತ್ತು.

ಹಾಗೇ ಸೆಕ್ಷನ್ ಬಿ ರಂತೆ ಪಂಚಾಯ್ತಿಗಳಲ್ಲಿ 299.93 ಕೋಟಿ ರು ಆರಂಭಿಕ ಶಿಲ್ಕಿನ ರೂಪದಲ್ಲಿದ್ದು ಸೇರ್ಪಡೆ ರೂಪದಲ್ಲಿ 285.72 ಕೋಟಿ ರು ಸೇರಿ ಒಟ್ಟಾರೆ 585.66 ಕೋಟಿ ರು ಇತ್ತು. ಇದರಲ್ಲಿ 5.99 ಕೋಟಿ ರು.ಗಳನ್ನು ತೀರುವಳಿ ರೂಪದಲ್ಲಿ ತೋರಿಸಿತ್ತು. ಅಂತಿಮ ಶಿಲ್ಕಿನಲ್ಲಿ ಒಟ್ಟಾರೆ 579.66 ಕೋಟಿ ರು ಇತ್ತು. ಈ ಸಂಬಂಧ ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ಇಲಾಖೆಯು ಈ ಎರಡೂ ಕಂಡಿಕೆಗಳಲ್ಲಿ 642.40 ಕೋಟಿ ರು ಮೊತ್ತವನ್ನು ಆಕ್ಷೇಪಣೆಯಲ್ಲಿಟ್ಟಿತ್ತು. ಸೇರ್ಪಡೆ ಸಂಬಂಧ 2.43 ಕೋಟಿ ರು., ಆಕ್ಷೇಪಣೆಯಲ್ಲಿತ್ತು. ಒಟ್ಟಾರೆ 642.26 ಕೋಟಿ ರು ಆಕ್ಷೇಪಣೆಯಲ್ಲಿತ್ತು. 587.86 ಕೋಟಿ ರು ವಸೂಲಾತಿಗೆ ಬಾಕಿ ಇತ್ತು.

‘ ಅತೀ ಹೆಚ್ಚಿನ ಸಂಖ್ಯೆಯಲ್ಲಿ ಮತ್ತು ಅತೀ ಹೆಚ್ಚು ಮೊತ್ತದ ಆಕ್ಷೇಪಣೆ/ವಸೂಲಾತಿ (ಸೆಕ್ಷನ್ ಎ ಮತ್ತು ಬಿ) ಕಂಡಿಕೆಗಳಿದ್ದಾಗ್ಯೂ ತೀರುವಳಿಯಾಗದೇ ಬಾಕಿ ಉಳಿದಿರುವುದು ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳು ವಸೂಲಾತಿಗೆ ತೋರಿರುವ ನಿರ್ಲಕ್ಷ್ಯತೆ ಮತ್ತು ಅಸಡ್ಡೆಯನ್ನು ಎತ್ತಿ ತೋರಿಸುತ್ತಿರುತ್ತದೆ,’ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

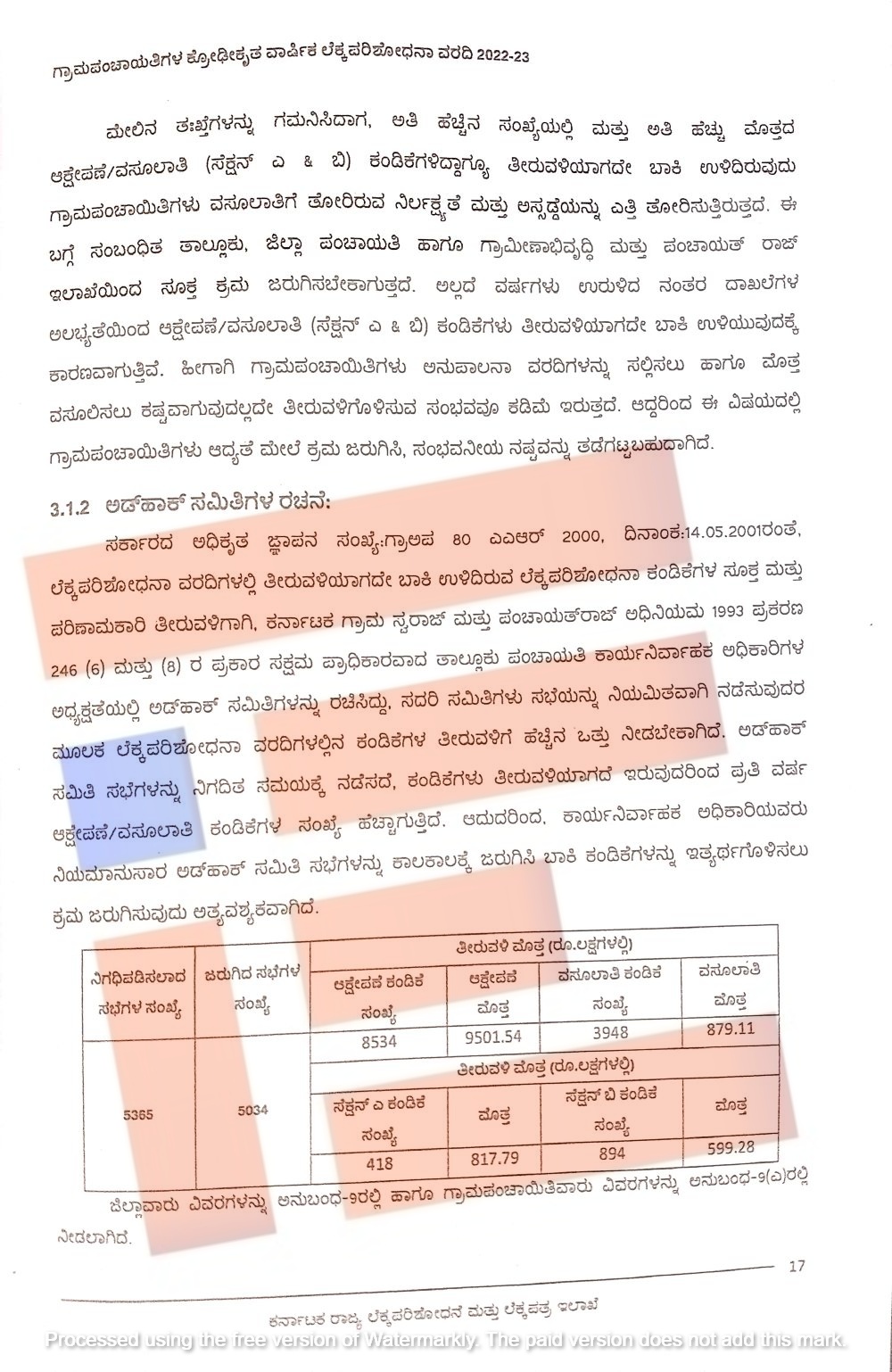

ಈ ಕುರಿತು ಜಿಲ್ಲಾ ಪಂಚಾಯ್ತಿ ಮತ್ತು ಗ್ರಾಮೀಣಾಭಿವೃದ್ಧಿ ಮತ್ತು ಪಂಚಾಯತ್ರಾಜ್ ಇಲಾಖೆಯು ಸೂಕ್ತ ಕ್ರಮ ಜರುಗಿಸಿಲ್ಲ. ಮತ್ತು ವರ್ಷಗಳು ಉರುಳಿದ ನಂತರ ದಾಖಲೆಗಳ ಅಲಭ್ಯತೆಯಿಂದ ಆಕ್ಷೇಪಣೆ, ವಸೂಲಾತಿ ಕಂಡಿಕೆಗಳು ತೀರುವಳಿಯಾಗದೇ ಬಾಕಿ ಉಳಿಯುವುದಕ್ಕೆ ಕಾರಣವಾಗುತ್ತಿವೆ ಎಂದು ವರದಿಯಲ್ಲಿ ಅಭಿಪ್ರಾಯಿಸಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

2,916 ಪಂಚಾಯ್ತಿಗಳಲ್ಲಿ ವಾರ್ಷಿಕ ಆಯವ್ಯಯವೇ ಇಲ್ಲ; ಕೋಟ್ಯಂತರ ರುಪಾಯಿ ನಿಯಮಬಾಹಿರ ವೆಚ್ಚ

‘ಹೀಗಾಗಿ ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳು ಅನುಪಾಲನ ವರದಿಗಳನ್ನು ಸಲ್ಲಿಸಲು ಮತ್ತು ಮೊತ್ತ ವಸೂಲಿಸಲು ಕಷ್ಟವಾಗುವುದಿಲ್ಲದೇ ತೀರುವಳಿಗೊಳಿಸುವ ಸಂಭವವೂ ಕಡಿಮೆ ಇರುತ್ತದೆ. ಆದ್ದರಿಂದ ಈ ವಿಷಯದಲ್ಲಿ ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳು ಆದ್ಯತೆ ಮೇಲೆ ಕ್ರಮ ಜರುಗಿಸಿ ಸಂಭವನೀಯ ನಷ್ಟವನ್ನು ತಡೆಗಟ್ಟಬಹುದಾಗಿದೆ,’ ಎಂದು ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

1,363 ಪಂಚಾಯ್ತಿಗಳಲ್ಲಿ ನಿರ್ವಹಣೆಯಾಗದ ನಗದು ಪುಸ್ತಕ; ಆರ್ಥಿಕ ದುಷ್ಪರಿಣಾಮಕ್ಕೆ ದಾರಿ

2021-22ರಲ್ಲಿಯೂ 147 ಪಂಚಾಯ್ತಿಗಳು ದಾಖಲೆ ನಿರ್ವಹಣೆಯಲ್ಲಿ ಮತ್ತು ಲೆಕ್ಕ ಪರಿಶೋಧನೆಗೆ ದಾಖಲೆಗಳನ್ನು ಒದಗಿಸುವಲ್ಲಿ ವಿಫಲವಾಗಿದ್ದವು. ಅದೇ ರೀತಿ ಲೆಕ್ಕಪರಿಶೋಧನೆಗೆ 251.99 ಕೋಟಿ ರು.ಗಳ ಜಮೆ ಮತ್ತು ವೆಚ್ಚಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಯಾವುದೇ ದಾಖಲೆಗಳನ್ನು ಲೆಕ್ಕಪರಿಶೋಧನೆಗೆ ಹಾಜರುಪಡಿಸಿರಲಿಲ್ಲ ಎಂಬುದನ್ನು ಕರ್ನಾಟಕ ರಾಜ್ಯ ಲೆಕ್ಕಪರಿಶೋಧನೆ ಮತ್ತು ಲೆಕ್ಕಪತ್ರ ಇಲಾಖೆಯು ಪತ್ತೆ ಹಚ್ಚಿತ್ತು.

ಗ್ರಾಮ ಪಂಚಾಯ್ತಿಗಳಲ್ಲಿ ಲೆಕ್ಕಪರಿಶೋಧನೆ; 251.99 ಕೋಟಿ ರು. ಜಮೆ-ವೆಚ್ಚಕ್ಕೆ ದಾಖಲೆಗಳೇ ಇಲ್ಲ

ಅದೇ ರೀತಿ 355 ಪಂಚಾಯ್ತಿಗಳಲ್ಲಿ ಮ್ಯುಟೇಷನ್ ರಿಜಿಸ್ಟರ್ಗಳನ್ನು ನಿರ್ವಹಿಸಿರಲಿಲ್ಲ.

ಮ್ಯುಟೇಷನ್ ರಿಜಿಸ್ಟರ್ ನಿರ್ವಹಿಸದ 335 ಪಂಚಾಯ್ತಿಗಳು; ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿ

179 ಪಂಚಾಯ್ತಿಗಳಲ್ಲಿ ಸಾಮಾಜಿಕ ನ್ಯಾಯ ಸಮಿತಿಗಳೇ ಇರಲಿಲ್ಲ.

179 ಪಂಚಾಯ್ತಿಗಳಲ್ಲಿ ಸಾಮಾಜಿಕ ನ್ಯಾಯ ಸಮಿತಿಗಳೇ ಇಲ್ಲ; ಬಿಜೆಪಿ ಸರ್ಕಾರದ ಆಡಳಿತ ವೈಖರಿಗೆ ಕೈಗನ್ನಡಿ

342 ಪಂಚಾಯ್ತಿಗಳಲ್ಲಿ ವಾರ್ಡ್, ಗ್ರಾಮ ಸಭೆಯೂ ನಡೆದಿರಲಿಲ್ಲ.

342 ಪಂಚಾಯ್ತಿಗಳಲ್ಲಿ ನಡೆಯದ ವಾರ್ಡ್, ಗ್ರಾಮ ಸಭೆ; ಸಾರ್ವಜನಿಕ ಸಹಭಾಗಿತ್ವದ ಕೊರತೆ ಬಹಿರಂಗ

274 ಪಂಚಾಯ್ತಿಗಳಲ್ಲಿ ನರೇಗಾ ಕಾಮಗಾರಿ ಕುರಿತು ಸಾಮಾಜಿಕ ಲೆಕ್ಕ ಪರಿಶೋಧನೆಯನ್ನೇ ನಡೆಸಿರಲಿಲ್ಲ.

ನರೇಗಾ ಕಾಮಗಾರಿ; ಸಾಮಾಜಿಕ ಲೆಕ್ಕಪರಿಶೋಧನೆಯನ್ನೇ ನಡೆಸದ 274 ಪಂಚಾಯ್ತಿಗಳು

ಅಲ್ಲದೇ ಅಂತಹ ಪಿಡಿಓ ವಿರುದ್ಧ ಶಿಸ್ತು ಕ್ರಮ, ಸೇವಾ ಬಡ್ತಿ ತಡೆಯುವುದು, ಸಿವಿಲ್, ಕ್ರಿಮಿನಲ್ ಮೊಕದ್ದಮೆ ಹೂಡಲು ಅವಕಾಶವಿದೆ. ಹಾಗೆಯೇ ಮೈಸೂರು ಆಡಿಟ್ ಮ್ಯಾನ್ಯುಯಲ್ ನಿಯಮ 537ರ ಅನುಸಾರ ಹಣ ದುರುಪಯೋಗವಾಗಿದೆಂದು ಸಹ ಪರಿಗಣಿಸಬಹುದು ಎಂದು 2021-22ನೇ ಸಾಲಿನ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿದ್ದನ್ನು ಸ್ಮರಿಸಬಹುದು.

{kind=link}