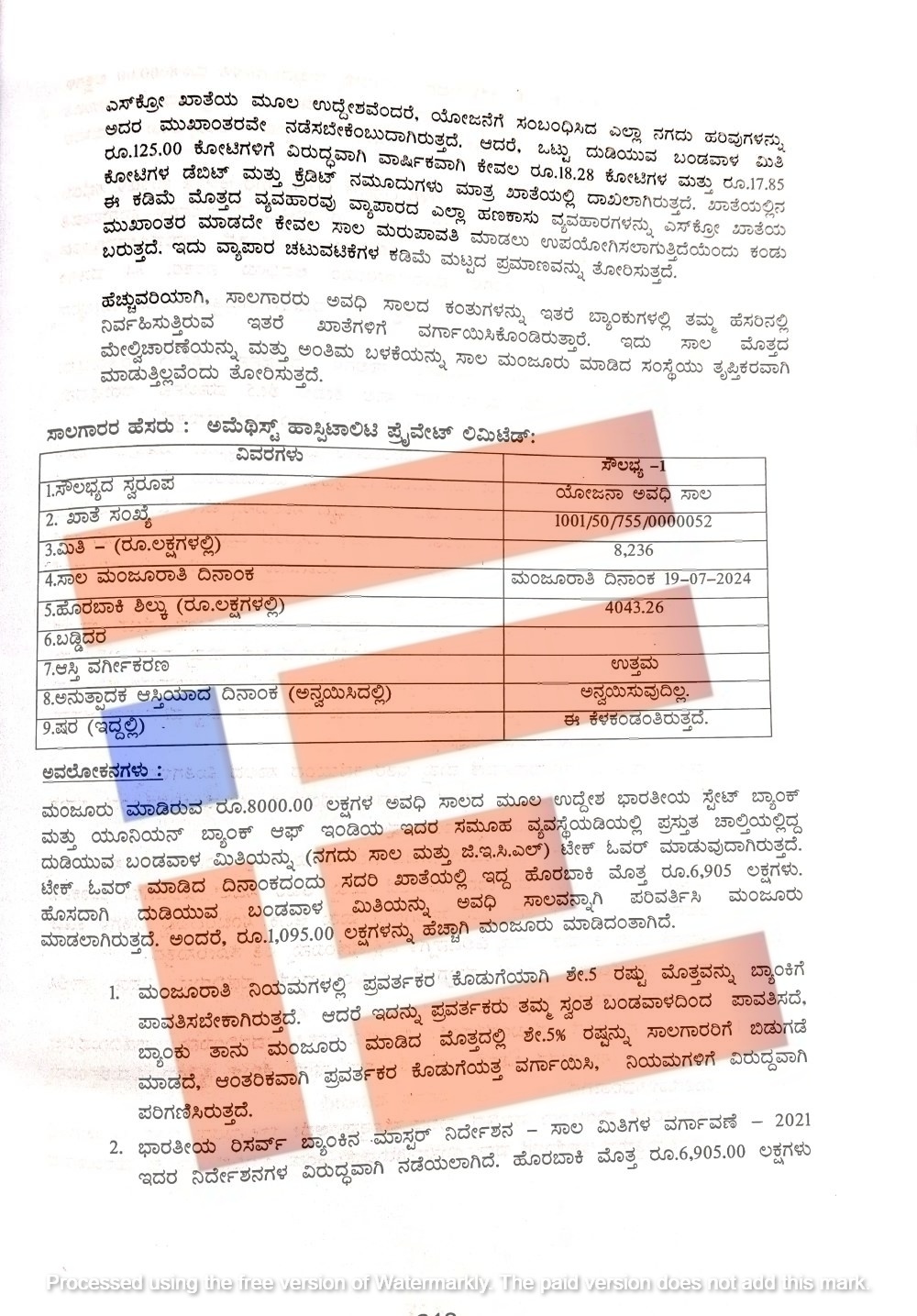

ಬೆಂಗಳೂರು; ಪ್ರತಿಷ್ಠಿತ ದವನಂ ಜ್ಯುವೆಲ್ಲರ್ಸ್ನ ಸಮೂಹ ಕಂಪನಿಗಳಲ್ಲೊಂದಾದ ಅಮೆಥಿಸ್ಟ್ ಹಾಸ್ಪಿಟಾಲಿಟಿ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ಗೆ ದುಡಿಯುವ ಬಂಡವಾಳ ಮಿತಿಯನ್ನು ಅವಧಿ ಸಾಲವನ್ನಾಗಿ ಪರಿವರ್ತಿಸಿದ್ದ ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್, 82.36 ಕೋಟಿ ರು ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿತ್ತು.

ಮಂಜೂರು ಮಾಡಿದ ಸಾಲದ ಮೊತ್ತವು ಅದೇ ಸಾಲಗಾರರು ಇತರೆ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ನಿರ್ವಹಿಸುತ್ತಿರುವ ಖಾತೆಗಳಿಗೆ ವರ್ಗಾವಣೆ ಮಾಡಿತ್ತು.

ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ನ 2024-25ನೇ ಸಾಲಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಶಾಸನಬದ್ಧ ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯು, ದೊಡ್ಡ ಪ್ರಮಾಣದ ಸಾಲಗಳನ್ನು ಮಂಜೂರಾತಿಯ ಹಿಂದಿನ ಎಲ್ಲಾ ಉಲ್ಲಂಘನೆ, ನಿಯಮಬಾಹಿರ ಚಟುವಟಿಕೆಗಳನ್ನು ಬಯಲು ಮಾಡಿದೆ.

ಈ ವರದಿಯ ಪ್ರತಿಯು ‘ದಿ ಫೈಲ್’ಗೆ ಲಭ್ಯವಾಗಿದೆ.

ಭಾರತೀಯ ಸ್ಟೇಟ್ ಬ್ಯಾಂಕ್ ಮತ್ತು ಯೂನಿಯನ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾದ ಇದರ ಸಮೂಹ ವ್ಯವಸ್ಥೆಯಡಿಯಲ್ಲಿ ಪ್ರಸ್ತುತ ಚಾಲ್ತಿಯಲ್ಲಿದ್ದ ದುಡಿಯುವ ಬಂಡವಾಳ ಮಿತಿಯನ್ನು ಟೇಕ್ ಓವರ್ ಮಾಡುವ ಉದ್ದೇಶದಿಂದ ಈ ಕಂಪನಿಗೆ ಮಂಜೂರು ಮಾಡಿದ್ದ 80 ಕೋಟಿ ರುಗಳ ಅವಧಿ ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿತ್ತು.

ಟೇಕ್ ಓವರ್ ಮಾಡಿದ ದಿನಾಂಕದಂದು ಈ ಖಾತೆಯಲ್ಲಿ 69.05 ಕೋಟಿಯಷ್ಟು ಹೊರಬಾಕಿ ಇತ್ತು. ಹೊಸದಾಗಿ ದುಡಿಯುವ ಬಂಡವಾಳ ಮಿತಿಯನ್ನು ಅವಧಿ ಸಾಲವನ್ನಾಗಿ ಪರಿವರ್ತಿಸಿ ಮಂಜೂರು ಮಾಡಲಾಗಿತ್ತು. ಅಂದರೆ 10.95 ಕೋಟಿಯನ್ನು ಹೆಚ್ಚಾಗಿ ಮಂಜೂರು ಮಾಡಿರುವುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಬಹಿರಂಗಗೊಳಿಸಿದ್ದಾರೆ.

ಈ ಪ್ರಕರಣಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಮಂಜೂರಾತಿ ನಿಯಮಗಳ ಪ್ರಕಾರ ಪ್ರವರ್ತಕರ ಕೊಡುಗೆಯಾಗಿ ಶೇ. 5ರಷ್ಟು ಮೊತ್ತವನ್ನು ಬ್ಯಾಂಕ್ಗೆ ಪಾವತಿಸಬೇಕಿತ್ತು. ಆದರೆ ಇದನ್ನು ಪ್ರವರ್ತಕರು ತಮ್ಮ ಸ್ವಂತ ಬಂಡವಾಳದಿಂದ ಪಾವತಿಸಿರಲಿಲ್ಲ. ಬ್ಯಾಂಕ್ ತಾನು ಮಂಜೂರು ಮಾಡಿದ ಮೊತ್ತದಲ್ಲಿ ಶೇ. 5ರಷ್ಟನ್ನು ಸಾಲಗಾರರಿಗೆ ಬಿಡುಗಡೆ ಮಾಡದೇ ಆಂತರಿಕವಾಗಿ ಪ್ರವರ್ತಕರ ಕೊಡುಗೆಯತ್ತ ವರ್ಗಾಯಿಸಿತ್ತು. ಇದು ನಿಯಮಗಳಿಗೆ ವಿರುದ್ಧವಾಗಿ ಪರಿಗಣಿಸಿದಂತಾಗಿತ್ತು.

ಅಲ್ಲದೇ ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ನ ಮಾಸ್ಟರ್ ನಿರ್ದೇಶನದ ಪ್ರಕಾರ ಸಾಲ ಮಿತಿಗಳ ವರ್ಗಾವಣೆ 2021ಕ್ಕೆ ವಿರುದ್ಧವಾಗಿ ನಡೆದಿದೆ. ಹೊರಬಾಕಿ ಮೊತ್ತ 69.05 ಕೋಟಿ ಮಿತಿಯನ್ನು ಹೆಚ್ಚುವರಿಗೊಳಿಸಿ 80.00 ಕೋಟಿ ಮೊತ್ತದ ಅವಧಿ ಸಾಲವನ್ನಾಗಿ ಪರಿವರ್ತಿಸಿ ಮಂಜೂರು ಮಾಡಲಾಗಿದೆ. ಮತ್ತು ಇದರ ಮರುಪಾವತಿಯ ಷೆಡ್ಯೂಲ್ ಅನ್ನು ಮರು ನಿಗದಿಪಡಿಸಲಾಗಿದೆ. ಇದು ಸಹ ಸುತ್ತೋಲೆ ಅನುಸಾರವಾಗಿ ಅನುಮೋದಿತವಾಗಿರಲಿಲ್ಲ.

ಮಂಜೂರಾದ ಸಾಲವು ಯೋಜನಾ ಸಾಲಗಳಿಗೆ 2011ರ ಸೆ.10ರ ಆಡಳಿತ ಮಂಡಳಿ ಸಭೆಯ ಠರಾವಿನ ಅನುಸಾರ ರಚಿಸಿದ್ದ ಪಾಲಿಸಿ ಪ್ರಕಾರ ನಿಗದಿಪಡಿಸಿದ್ದ 7 ವರ್ಷಗಳ ಮರುಪಾವತಿ ನಿಯಮವನ್ನು ಉಲ್ಲಂಘಿಸಿತ್ತು. ಅನುಮೋದನೆಗೊಂಡ ಮರು ಪಾವತಿ ಅವಧಿ 6 ತಿಂಗಳ ಮೊರಟರೊರಿಯಂ ಅವಧಿ ನಂತರ 84 ಮಾಸಿಕ ಕಂರತುಗಳನ್ನು ಒಳಗೊಂಡಿತ್ತು. ಅಂದರೆ ಒಟ್ಟು ಏಳೂವರೆ ವರ್ಷವಾಗಿರುತ್ತದೆ. ಇದು ಸಹ ಪಾಲಿಸಿಯ ನಿಯಮಗಳಿಗೆ ವಿರುದ್ಧವಾಗಿತ್ತು.

ಹಾಗೆಯೇ ಬ್ಯಾಂಕ್ ಪಾಲಿಸಿ ಪ್ರಕಾರ ಯೋಜನಾ ಸಾಲಗಳ ಮಾರ್ಜಿನ್ ಶೇ. 25ರಷ್ಟಿರುವುದು ಕಡ್ಡಾಯ. ಆದರೆ ಮಂಜೂರಾದ ಸಾಲ ಕೇವಲ ಶೇ.5ರಷ್ಟು ಮಾರ್ಜಿನ್ ಇತ್ತು.ಇದು ಸಹ ನಿಗದಿತ ಅಗತ್ಯತೆಯ ನಿಯಮಗಳನ್ನು ಉಲ್ಲಂಘಿಸಿತ್ತು. ಈ ಮೊತ್ತವನ್ನು ಯೋಜನಾ ಸಾಲವೆಂದು ಮಂಜೂರು ಮಾಡಲಾಗಿತ್ತಾದರೂ ಯಾವುದೇ ಹೊಸ ಯೋಜನೆಗಳಿಗೆ ಸಾಲ ಮಂಜೂರು ಮಾಡಿದಂತಾಗಿರಲಿಲ್ಲ. ಮಂಜೂರಾದ ಮೊತ್ತವನ್ನು ಇತರೆ ಬ್ಯಾಂಕ್ಗಳಿಂದ ಪಡೆದ ದುಡಿಯುವ ಬಂಡವಾಳ ಸೌಲಭ್ಯದ ಸಾಲವನ್ನು ಟೇಕ್ ಓವರ್ ಮಾಡಲು ಮಂಜೂರು ಮಾಡಲಾಗಿತ್ತು. ಇದು ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ನ ಪ್ರುಡೆನ್ಷಿಯಲ್ ಮಾನದಂಡಗಳಿಗೆ ವಿರುದ್ಧವಾಗಿತ್ತು.

ಅಲ್ಲದೇ ಈ ಹಿಂದಿನ ಸಮೂಹ ವ್ಯವಸ್ಥೆಯ ಬ್ಯಾಂಕ್ನ ಮುಖಂಡನಾಗಿದ್ದ ಭಾರತೀಯ ಸ್ಟೇಟ್ ಬ್ಯಾಂಕ್ ಅನ್ವಯವಾಗದ ಸಾಲಗಳನ್ನು ಈ ಸಂಸ್ಥೆಯಿಂದ ಸಂಗ್ರಹಿಸಿರುವ ಬಗ್ಗೆ ಮತ್ತು ದಂಡ ಬಡ್ಡಿಯನ್ನು ಬಂಡವಾಳೀಕರಿಸಿರುವ ಬಗ್ಗೆ ವರದಿ ಮಾಡಿತ್ತು. ಇದು ಈ ಖಾತೆಯು ಅನುತ್ಪಾದಕ ಆಸ್ತಿ ಮತ್ತು ಒತ್ತಡಕ್ಕೊಳಗಾದ ಆಸ್ತಿಯಾಗಿತ್ತು. ಸಾಲಗಾರರ ಆಸ್ತಿ ವರ್ಗೀಕರಣ ಅಥವಾ ಸ್ಥಿತಿಯ ಬಗ್ಗೆ ವಿವರಗಳನ್ನು ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ಪಡೆದಿರಲಿಲ್ಲ.

ಸಾಲ ಮಿತಿಗಳ ವರ್ಗಾವಣೆ ಮತ್ತು ಇತರ ಕಡೆಯಿಂದ ಸಾಲದ ಮಿತಿಗಳನ್ನು ವರ್ಗಾಯಿಸಿಕೊಳ್ಳುವುದಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಆಡಳಿತ ಮಂಡಳಿ ಸಭೆಯಿಂದ ಅನುಮೋದಿತಗೊಂಡ ಸಮಗ್ರ ಎಕ್ಸ್ಪೋಷರ್ ಪಾಲಿಸಿ ಮಿತಿಯನ್ನು ಹೊಂದಿರಲಿಲ್ಲ. ಸಾಲಕ್ಕೆ ತಮ್ಮ ಸ್ವತ್ತುಗಳನ್ನು ಭದ್ರತೆಯಾಗಿ ನೀಡಿದ್ದ ನಿರ್ದೇಶಕರು, ತಾವು ಹಿಂದೆ ಪಡೆದ ಸಾಲಗಳನ್ನು ಪುನರ್ ರಚಿಸಿಕೊಂಡಿದ್ದರು. ಮತ್ತು ಅವರ ಸಿಬಿಲ್ ವರದಿಗಳು ಹಣಕಾಸು ಅಪರಾಧಗಳನ್ನು ತೋರಿಸುತ್ತದೆ. ಇದು ಸಾಲಗಾರರ ಮತ್ತು ಅದಕ್ಕೆ ಸಂಬಂಧಪಟ್ಟ ವ್ಯಕ್ತಿಗಳ ಕ್ರೆಡಿಟ್ ಅರ್ಹತೆ ಮತ್ತು ಅಸಮರ್ಥ ಡ್ಯೂ ಡಿಲಿಜೆನ್ಸ್ಗಳ ವಿಶ್ಲೇಷಣೆಯನ್ನು ತೋರಿಸುತ್ತದೆ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಲಾಗಿದೆ.

ಸಾಲಕ್ಕೆ ಭದ್ರತೆಯಾಗಿ ನೀಡಿದ್ದ ಸ್ವತ್ತುಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಪಡೆದಿರುವ ವಿಮಾ ಪಾಲಿಸಿಯ ದಾಖಲೆಗಳು ಕಡತದಲ್ಲಿ ಕಂಡು ಬಂದಿಲ್ಲ. ಸಾಲಗಾರರಿಗೆ ಮಂಜೂರು ಮಾಡಿದ ಸಾಲದ ಮೊತ್ತವು ಅದೇ ಸಾಲಗಾರರು ಇತರೆ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ನಿರ್ವಹಿಸುತ್ತಿರುವ ಖಾತೆಗಳಿಗೆ ವರ್ಗಾವಣೆಯಾಗಿತ್ತು. ಮಂಜೂರಾದ ನಿಧಿಗಳ ಬಗ್ಗೆ ಖಚಿತಪಡಿಸಿಕೊಳ್ಳಲು ಬ್ಯಾಂಕ್, ತಃಖ್ತೆಗಳನ್ನು ಪಡೆದಿರಲಿಲ್ಲ. ಅಥವಾ ಈ ಖಾತೆಗಳ ಮೇಲ್ವಿಚಾರಣೆ ನಡೆಸಿರಲಿಲ್ಲ.

‘ಬ್ಯಾಂಕ್, ದುಡಿಯುವ ಬಂಡವಾಳ ವ್ಯವಸ್ಥೆಯನ್ನು ಅವಧಿ ಸಾಲವನ್ನಾಗಿ ಸಾಲಗಾರರ ನಗದು ಹರಿವನ್ನು ವಿಮರ್ಶಿಸದೇ ಮತ್ತ ವಾಸ್ತವಿಕ ಮರುಪಾವತಿ ಸಾಮರ್ಥ್ಯವನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡದೆಯೇ ಪರಿವರ್ತಿಸಿರುತ್ತದೆ,’ ಎಂದು ವರದಿಯಲ್ಲಿ ಅಭಿಪ್ರಾಯಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

{kind=link}