ಬೆಂಗಳೂರು; ಕೋವಿಡ್ ಅವಧಿ ಹಾಗೂ ಕೋವಿಡ್ ನಂತರದ ಅವಧಿಯಲ್ಲಿ (2022-23 ಹೊರತುಪಡಿಸಿ) ರಾಜ್ಯ ಸರ್ಕಾರದ ಸಾಲ ಪಡೆಯುವಿಕೆಗಳು ಮೂಲಧನ ವೆಚ್ಚಕ್ಕಿಂತ ಹೆಚ್ಚಾಗಿದ್ದವು. ಆದಾಯ ಕೊರತೆಯನ್ನು ನಿರ್ವಹಿಸಲು ಸಾಲವನ್ನು ಬಳಸಲಾಗುತ್ತಿತ್ತು ಎಂದು ರಾಜ್ಯ ಹಣಕಾಸು ಲೆಕ್ಕಪರಿಶೋಧನಾ ವರದಿ 2024-25ರ ನಿರ್ಗಮನ ಸಭೆಯಲ್ಲಿ ಆರ್ಥಿಕ ಇಲಾಖೆಯು ರಾಜ್ಯದ ಹಣಕಾಸಿನ ಸ್ಥಿತಿಗತಿಯನ್ನು ತೆರೆದಿಟ್ಟಿದೆ.

ರಾಜ್ಯ ಹಣಕಾಸು ಲೆಕ್ಕಪರಿಶೋಧನಾ ವರದಿ 2024-25 ಕುರಿತು 2026ರ ಜನವರಿ 30ರಂದು ನಡೆದಿದ್ದ ಸಭೆಯಲ್ಲಿ ರಾಜ್ಯ ಹಣಕಾಸಿನ ಸ್ಥಿತಿಗತಿಗಳ ಕುರಿತು ಚರ್ಚೆಯಾಗಿದೆ. ಈ ಸಭೆಗೆ ಆರ್ಥಿಕ ಇಲಾಖೆಯು ಮಂಡಿಸಿದ್ದ ಅಂಕಿ ಅಂಶಗಳ ವಿವರಗಳ ಕುರಿತು ಪ್ರಧಾನ ಲೆಕ್ಕಪರಿಶೋಧಕರು (ಸಿಎಜಿ) ಚರ್ಚಿಸಿದ್ದರು. ಅಲ್ಲದೇ ಹಲವು ಶಿಫಾರಸ್ಸುಗಳನ್ನು ಮಾಡಿದ್ದರು.

2026ರ ಜನವರಿ 30ರಂದು ನಡೆದಿದ್ದ ಸಭೆಯ ಸಮಗ್ರ ವಿವರಗಳು ‘ದಿ ಫೈಲ್’ಗೆ ಲಭ್ಯವಾಗಿವೆ.

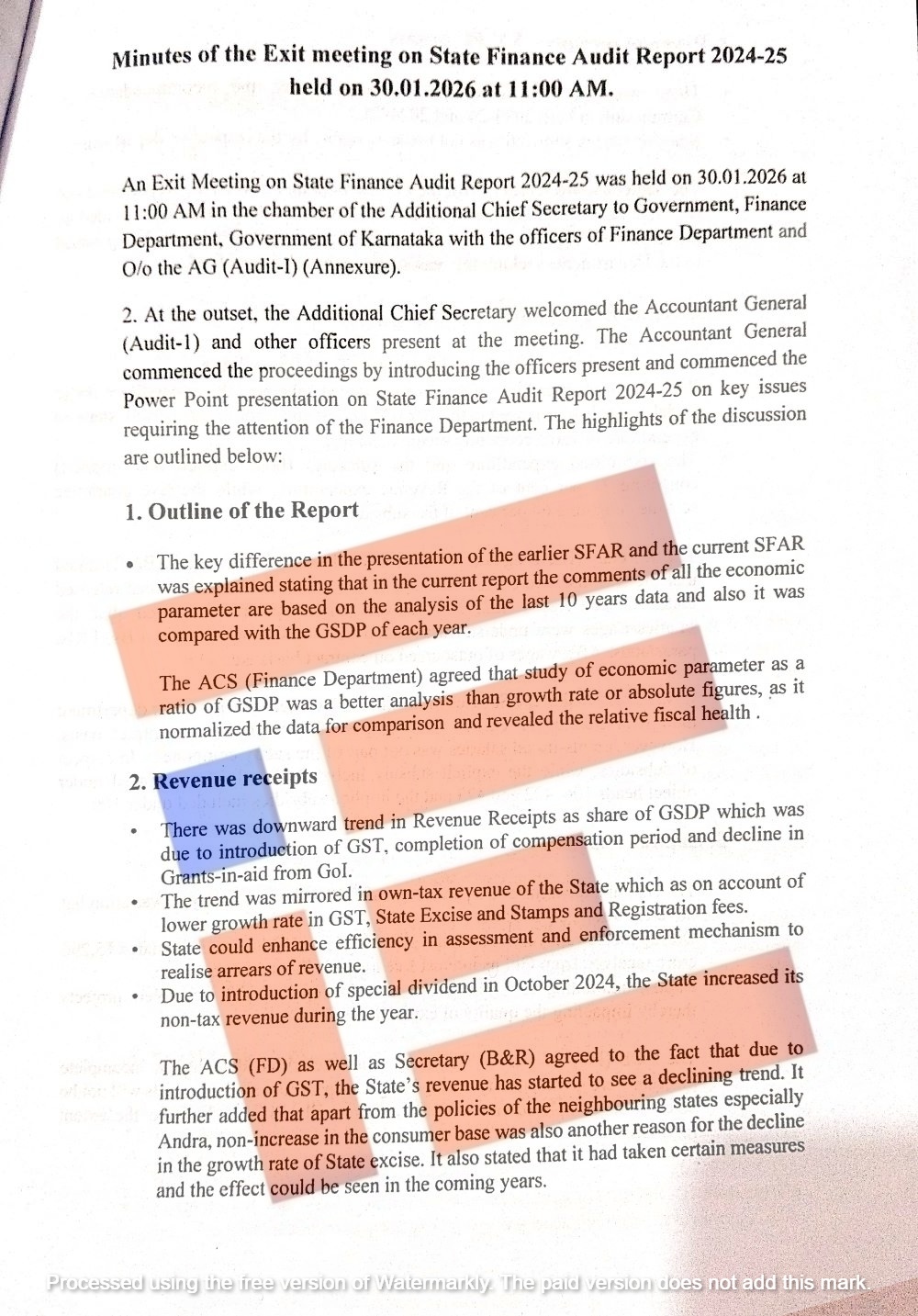

ಕಳೆದ 2 ವರ್ಷಗಳಲ್ಲಿ ಜಿಎಸ್ಟಿ ಪರಿಹಾರ ಅವಧಿಯು ಪೂರ್ಣಗೊಂಡಿದೆ. ಹೀಗಾಗಿ ರಾಜ್ಯದ ಆದಾಯವೂ ಕುಸಿದಿದೆ. ಇದರ ಪರಿಣಾಮವಾಗಿಯೇ ರಾಜ್ಯವು ಆದಾಯ ಕೊರತೆಯನ್ನು ಅನುಭವಿಸಿದೆ ಎಂದು ಆರ್ಥಿಕ ಇಲಾಖೆಯು ಸಿಎಜಿ ಮುಂದೆ ಸಮರ್ಥಿಸಿಕೊಂಡಿರುವುದು ಸಭೆಯ ನಡವಳಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ.

ಆದಾಯ ಸ್ವೀಕೃತಿ ಇಳಿಮುಖ

ಜಿಎಸ್ಡಿಪಿ ಪಾಲಿನ ರೂಪದಲ್ಲಿ ಆದಾಯ ಸ್ವೀಕೃತಿಗಳಲ್ಲಿ ಇಳಿಮುಖ ಧೋರಣೆ ಕಂಡುಬಂದಿದೆ. ಜಿಎಸ್ಟಿ ಪರಿಹಾರ ಅವಧಿಯ ಪೂರ್ಣಗೊಂಡಿದೆ. ಅಲ್ಲದೇ ಭಾರತ ಸರ್ಕಾರದಿಂದ ದೊರೆಯುವ ಅನುದಾನಗಳ ಇಳಿಕೆಗೆ ಇದು ಕಾರಣವಾಗಿದೆ. ಇದೇ ಧೋರಣೆ ರಾಜ್ಯದ ಸ್ವಂತ ತೆರಿಗೆ ಆದಾಯದಲ್ಲಿಯೂ ಕಂಡುಬಂದಿದೆ. ಜಿಎಸ್ಟಿ, ರಾಜ್ಯ ಅಬಕಾರಿ ತೆರಿಗೆ ಮತ್ತು ಮುದ್ರಾಂಕ ಹಾಗೂ ನೋಂದಣಿ ಶುಲ್ಕಗಳ ಕಡಿಮೆ ಬೆಳವಣಿಗೆ ದರ ಇದಕ್ಕೆ ಕಾರಣವಾಗಿದೆ ಎಂದು ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಬಾಕಿ ಉಳಿದಿರುವ ಆದಾಯವನ್ನು ವಸೂಲು ಮಾಡಲು ಮೌಲ್ಯಮಾಪನ ಮತ್ತು ಜಾರಿಗೆ ಸಂಬಂಧಿಸಿದ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ರಾಜ್ಯವು ಕಾರ್ಯಕ್ಷಮತೆಯನ್ನು ಹೆಚ್ಚಿಸಬಹುದು. ಅಕ್ಟೋಬರ್ 2024ರಲ್ಲಿ ವಿಶೇಷ ಲಾಭಾಂಶ ಪರಿಚಯಿಸಿದ ಪರಿಣಾಮ, ರಾಜ್ಯದ ತೆರಿಗೆಯೇತರ ಆದಾಯವು ಆ ವರ್ಷದಲ್ಲಿ ಹೆಚ್ಚಾಯಿತು ಎಂದು ಆರ್ಥಿಕ ಇಲಾಖೆಯು ವಿವರಣೆ ನೀಡಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

ರಾಜ್ಯದ ಆದಾಯದಲ್ಲಿ ಇಳಿಮುಖ ಧೋರಣೆ ಕಂಡುಬಂದಿದೆ ಎಂಬ ಸಂಗತಿಯನ್ನು ಆರ್ಥಿಕ ಇಲಾಖೆಯ ಸರ್ಕಾರದ ಹೆಚ್ಚುವರಿ ಮುಖ್ಯ ಕಾರ್ಯದರ್ಶಿ ಮತ್ತು ಕಾರ್ಯದರ್ಶಿಯು ಒಪ್ಪಿಕೊಂಡಿದ್ದರು.

ಜೊತೆಗೆ ವಿಶೇಷವಾಗಿ ಆಂಧ್ರ ಪ್ರದೇಶದಂತಹ ಪಕ್ಕದ ರಾಜ್ಯಗಳ ನೀತಿಗಳು ಹಾಗೂ ಗ್ರಾಹಕರ ಆಧಾರದ ವೃದ್ಧಿಯ ಕೊರತೆಯೂ ರಾಜ್ಯ ಅಬಕಾರಿ ತೆರಿಗೆಯ ಬೆಳವಣಿಗೆ ದರ ಕುಸಿತಕ್ಕೆ ಮತ್ತೊಂದು ಕಾರಣವಾಗಿದೆ ಎಂದು ಹೇಳಿರುವುದು ಗೊತ್ತಾಗಿದೆ. ಈ ಪರಿಸ್ಥಿತಿಯನ್ನು ಸುಧಾರಿಸಲು ಕೆಲವು ಕ್ರಮಗಳನ್ನು ಕೈಗೊಂಡಿದೆ. ಅದರ ಪರಿಣಾಮ ಮುಂದಿನ ವರ್ಷಗಳಲ್ಲಿ ಕಾಣಿಸಿಕೊಳ್ಳಲಿದೆ ಎಂದು ವಿವರಿಸಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

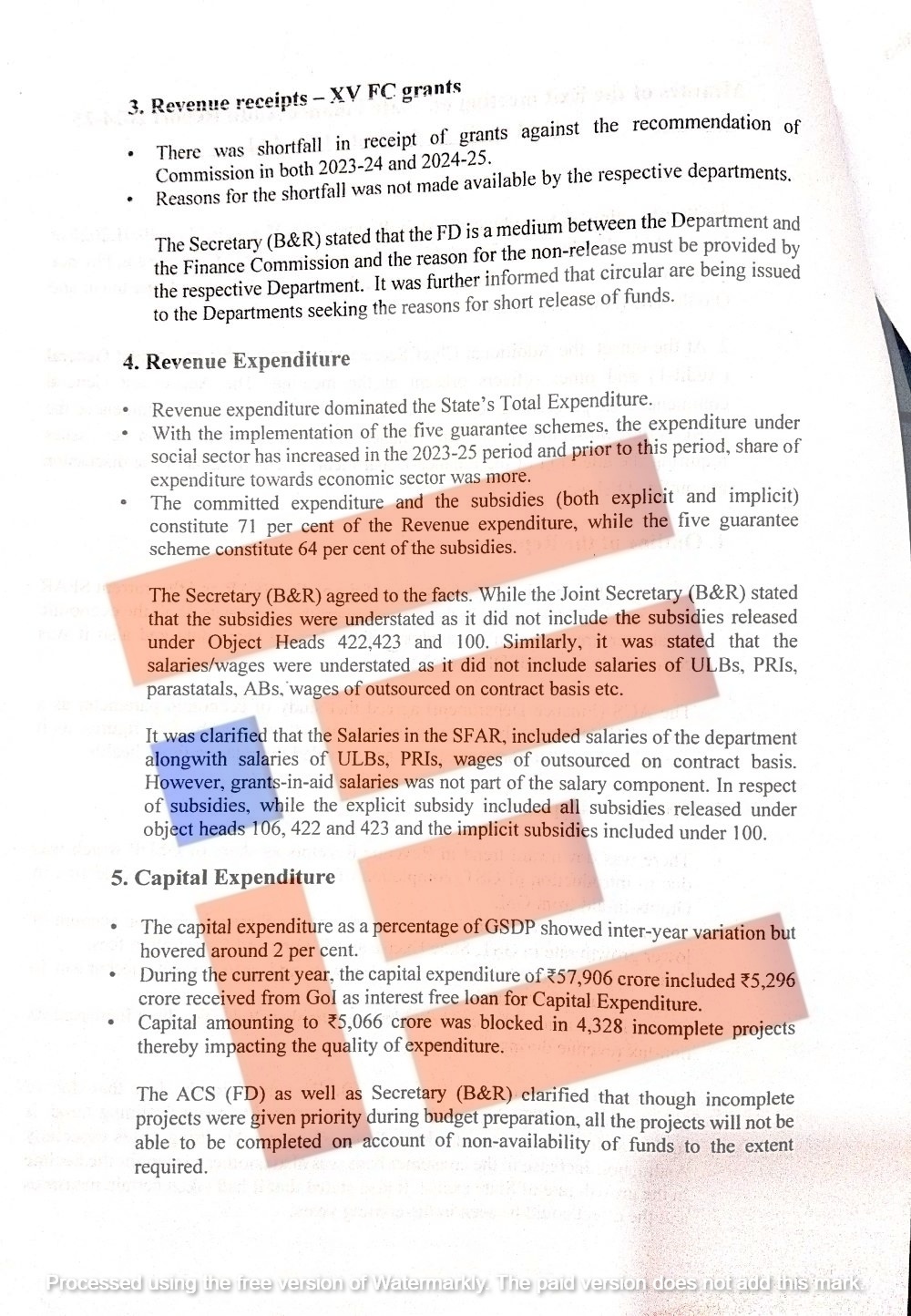

2023-24 ಹಾಗೂ 2024-25 ಎರಡೂ ವರ್ಷಗಳಲ್ಲಿ ಹಣಕಾಸು ಆಯೋಗದ ಶಿಫಾರಸ್ಸಿಗೆ ಅನುಗುಣವಾಗಿ ಅನುದಾನ ಸ್ವೀಕೃತವಾಗಿಲ್ಲ. ಬದಲಿಗೆ ಅನುದಾನ ಸ್ವೀಕೃತಿಯಲ್ಲಿ ಕೊರತೆ ಕಂಡುಬಂದಿತು. ಆದರೆ ಈ ಕೊರತೆಯ ಕಾರಣಗಳನ್ನು ಸಂಬಂಧಿತ ಇಲಾಖೆಗಳು ಒದಗಿಸಿರಲಿಲ್ಲ ಎಂಬ ಅಂಶವನ್ನು ನಡವಳಿಯಲ್ಲಿ ದಾಖಲಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಆದಾಯ ವೆಚ್ಚವು ರಾಜ್ಯದ ಒಟ್ಟು ವೆಚ್ಚದಲ್ಲಿ ಪ್ರಭುತ್ವ ಸಾಧಿಸಿದೆ. ಐದು ಗ್ಯಾರಂಟಿ ಯೋಜನೆಗಳ ಅನುಷ್ಠಾನದೊಂದಿಗೆ, 2023-25 ಅವಧಿಯಲ್ಲಿ ಸಾಮಾಜಿಕ ಕ್ಷೇತ್ರದ ವೆಚ್ಚ ಹೆಚ್ಚಾಗಿದೆ. ಈ ಅವಧಿಗೆ ಮುನ್ನ ಆರ್ಥಿಕ ಕ್ಷೇತ್ರದ ವೆಚ್ಚದ ಪಾಲು ಹೆಚ್ಚು ಇದೆ. ಬದ್ಧ ವೆಚ್ಚ ಹಾಗೂ ಅನುದಾನಗಳು (ಸ್ಪಷ್ಟ ಮತ್ತು ಪರೋಕ್ಷ ಎರಡೂ) ಒಟ್ಟು ಆದಾಯ ವೆಚ್ಚದ 71 ಪ್ರತಿಶತವನ್ನು ಹೊಂದಿದೆ. ಇದರಲ್ಲಿ ಐದು ಗ್ಯಾರಂಟಿ ಯೋಜನೆಗಳು ಒಟ್ಟು ಅನುದಾನಗಳಲ್ಲಿ 64 ಪ್ರತಿಶತವನ್ನು ಹೊಂದಿವೆ ಎಂದು ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಕಾರ್ಯದರ್ಶಿ (B&R) ಅವರು ಈ ವಿಚಾರಗಳಿಗೆ ಒಪ್ಪಿಗೆ ಸೂಚಿಸಿದ್ದಾರೆ. ಆದರೆ ಜಂಟಿ ಕಾರ್ಯದರ್ಶಿ (B&R) ಅವರು ಅನುದಾನಗಳನ್ನು ಕಡಿಮೆ ಅಂದಾಜಿಸಲಾಗಿದೆ ಎಂದು ಹೇಳಿದರು. ಏಕೆಂದರೆ ಅದರಲ್ಲಿ 422, 423 ಮತ್ತು 100 ಎಂಬ ಆಬ್ಜೆಕ್ಟ್ ಹೆಡ್ಗಳ ಅಡಿಯಲ್ಲಿ ಬಿಡುಗಡೆಗೊಂಡ ಅನುದಾನಗಳು ಸೇರಿರಲಿಲ್ಲ. ಇದೇ ರೀತಿಯಾಗಿ, ವೇತನ ಮತ್ತು ಕೂಲಿಗಳ ಅಂದಾಜು ಕೂಡ ಕಡಿಮೆ ಮಾಡಲಾಗಿತ್ತು. ಏಕೆಂದರೆ ಅದರಲ್ಲಿ ನಗರ ಸ್ಥಳೀಯ ಆಡಳಿತ ಸಂಸ್ಥೆಗಳು ಮತ್ತು ಪಿಆರ್ಐ, ಸ್ವಾಯತ್ತ ಮಂಡಳಿಗಳು ಹಾಗೂ ಗುತ್ತಿಗೆ ಆಧಾರಿತ ಹೊರಗುತ್ತಿಗೆ ಸಿಬ್ಬಂದಿಯ ವೇತನಗಳು ಸೇರಿರಲಿಲ್ಲ ಎಂದು ಹೇಳಿತ್ತು.

ಎಸ್ಎಫ್ಎಆರ್ನಲ್ಲಿ ಉಲ್ಲೇಖಿಸಿರುವ ವೇತನಗಳಲ್ಲಿ ಇಲಾಖೆಯ ಸಿಬ್ಬಂದಿಯ ವೇತನಗಳ ಜೊತೆಗೆ ನಗರ ಸ್ಥಳೀಯ ಸಂಸ್ಥೆಗಳು, ಪಿಆರ್ಐ ಮತ್ತು ಗುತ್ತಿಗೆ ಆಧಾರಿತ ಹೊರಗುತ್ತಿಗೆ ಸಿಬ್ಬಂದಿಯ ಕೂಲಿಗಳು ಸೇರಿವೆ ಎಂದು ಸ್ಪಷ್ಟಪಡಿಸಿದ್ದರು. ಆದರೆ ಅನುದಾನ ಸಹಾಯದಡಿ ನೀಡುವ ವೇತನಗಳು ವೇತನ ಘಟಕದ ಭಾಗವಾಗಿರಲಿಲ್ಲ. ಅನುದಾನಗಳ ವಿಷಯದಲ್ಲಿ, ಸ್ಪಷ್ಟ ಅನುದಾನಗಳಲ್ಲಿ 106, 422 ಮತ್ತು 423 ಆಬ್ಜೆಕ್ಟ್ ಹೆಡ್ಗಳ ಅಡಿಯಲ್ಲಿ ಬಿಡುಗಡೆಗೊಂಡ ಎಲ್ಲಾ ಅನುದಾನಗಳು ಸೇರಿವೆ. ಪರೋಕ್ಷ ಅನುದಾನಗಳು 100 ಅಡಿಯಲ್ಲಿ ಸೇರಿವೆ ಎಂದು ತಿಳಿಸಿದ್ದರು.

ಜಿಎಸ್ಡಿಪಿಗೆ ಹೋಲಿಸಿದರೆ ಮೂಲಧನ ವೆಚ್ಚವು ವರ್ಷದಿಂದ ವರ್ಷಕ್ಕೆ ವ್ಯತ್ಯಾಸ ಕಂಡರೂ, ಅದು ಸುಮಾರು 2 ಪ್ರತಿಶತದಷ್ಟೇ ಉಳಿದಿದೆ. ಪ್ರಸ್ತುತ ವರ್ಷದಲ್ಲಿ ₹57,906 ಕೋಟಿ ಮೂಲಧನ ವೆಚ್ಚದಲ್ಲಿ, ಭಾರತ ಸರ್ಕಾರದಿಂದ ಬಡ್ಡಿರಹಿತ ಸಾಲವಾಗಿ ಮೂಲಧನ ವೆಚ್ಚಕ್ಕಾಗಿ ಪಡೆದ ₹5,296 ಕೋಟಿಯೂ ಸೇರಿದೆ. 5,066 ಕೋಟಿ ರು ಮೊತ್ತವು 4,328 ಅಪೂರ್ಣ ಯೋಜನೆಗಳಲ್ಲಿ ಸಿಲುಕಿಕೊಂಡಿದೆ. ಇದರಿಂದ ವೆಚ್ಚದ ಗುಣಮಟ್ಟದ ಮೇಲೆ ಪರಿಣಾಮ ಬೀರಿದೆ ಎಂದು ಸಿಎಜಿಯು ಸಭೆಯಲ್ಲಿ ಹೇಳಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಅಪೂರ್ಣ ಯೋಜನೆಗಳಿಗೆ ಬಜೆಟ್ ತಯಾರಿಸುವ ಸಂದರ್ಭದಲ್ಲಿ ಆದ್ಯತೆ ನೀಡಲಾಗಿದ್ದರೂ, ಅಗತ್ಯ ಪ್ರಮಾಣದ ಹಣ ಲಭ್ಯವಿಲ್ಲದ ಕಾರಣ ಎಲ್ಲಾ ಯೋಜನೆಗಳನ್ನು ಪೂರ್ಣಗೊಳಿಸಲು ಸಾಧ್ಯವಾಗುವುದಿಲ್ಲ ಎಂದು ಆರ್ಥಿಕ ಇಲಾಖೆಯ ಸರ್ಕಾರದ ಹೆಚ್ಚುವರಿ ಮುಖ್ಯ ಕಾರ್ಯದರ್ಶಿ ಮತ್ತು ಕಾರ್ಯದರ್ಶಿ ಸ್ಪಷ್ಟಪಡಿಸಿದ್ದರು.

ರಾಜ್ಯದ ಸಾಲ ಪಡೆಯುವಿಕೆ ಸ್ಥಿತಿ ಹೇಗಿದೆ?

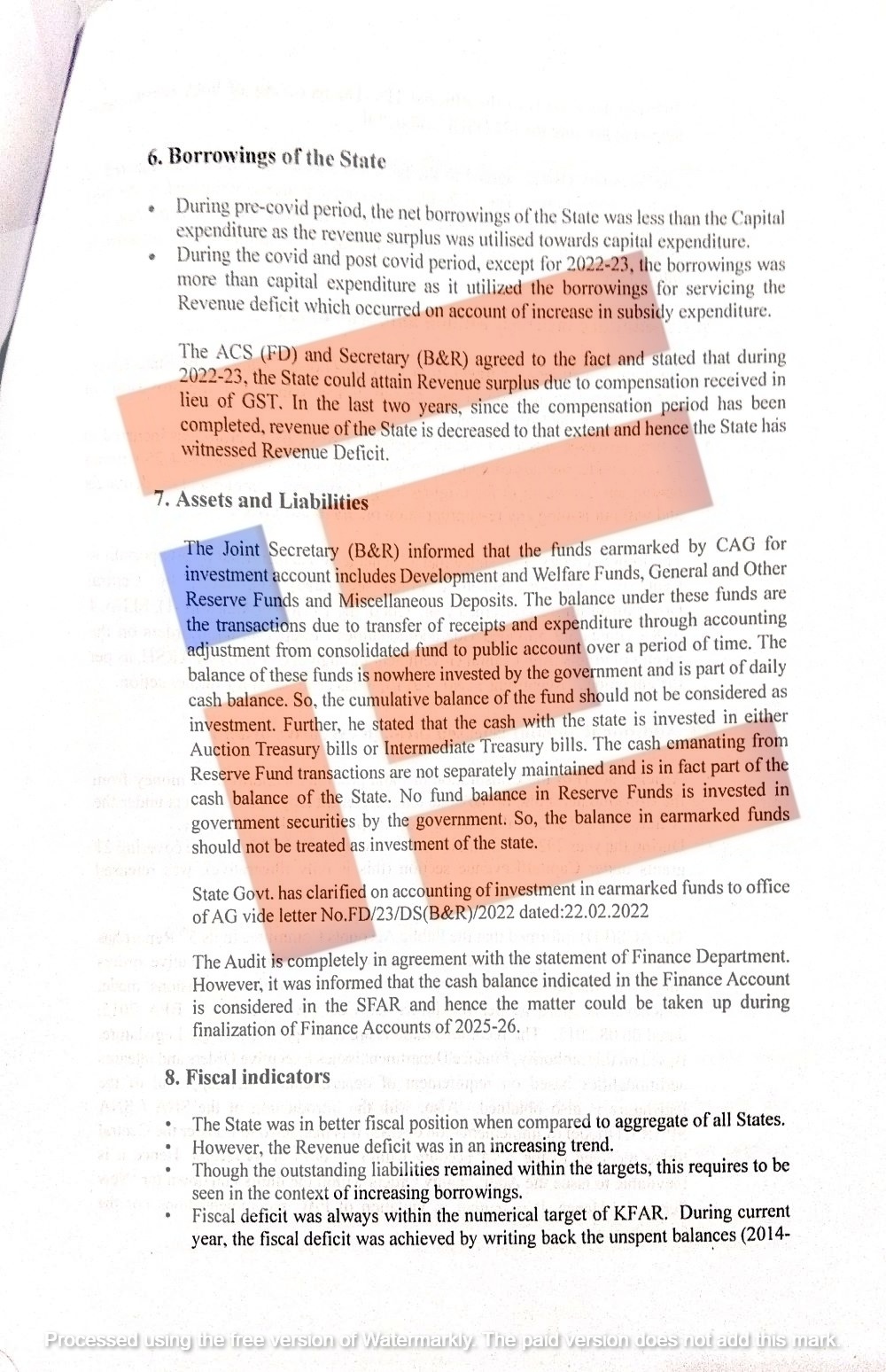

ಕೋವಿಡ್ ಪೂರ್ವ ಅವಧಿಯಲ್ಲಿ, ರಾಜ್ಯದ ಶುದ್ಧ ಸಾಲ ಪಡೆಯುವಿಕೆಗಳು ಮೂಲಧನ ವೆಚ್ಚಕ್ಕಿಂತ ಕಡಿಮೆಯಾಗಿದ್ದವು, ಏಕೆಂದರೆ ಆದಾಯ ಮಿಗುವನ್ನು ಮೂಲಧನ ವೆಚ್ಚಕ್ಕೆ ಬಳಸಲಾಗುತ್ತಿತ್ತು. ಕೋವಿಡ್ ಹಾಗೂ ಕೋವಿಡ್ ನಂತರದ ಅವಧಿಯಲ್ಲಿ, 2022-23 ಅನ್ನು ಹೊರತುಪಡಿಸಿ, ರಾಜ್ಯದ ಸಾಲ ಪಡೆಯುವಿಕೆಗಳು ಮೂಲಧನ ವೆಚ್ಚಕ್ಕಿಂತ ಹೆಚ್ಚಾಗಿದ್ದವು. ಏಕೆಂದರೆ ಹೆಚ್ಚಿದ ಅನುದಾನ ವೆಚ್ಚದಿಂದ ಉಂಟಾದ ಆದಾಯ ಕೊರತೆಯನ್ನು ನಿರ್ವಹಿಸಲು ಸಾಲವನ್ನು ಬಳಸಲಾಗುತ್ತಿತ್ತು ಎಂದು ಸಿಎಜಿ ಮುಂದೆ ವಿವರಣೆ ಸಲ್ಲಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

2022-23ರಲ್ಲಿ ಜಿಎಸ್ಟಿಗೆ ಬದಲಾಗಿ ದೊರೆತ ಪರಿಹಾರ ಮೊತ್ತದಿಂದ ರಾಜ್ಯವು ಆದಾಯ ಮಿಗುವನ್ನು ಸಾಧಿಸಿತು ಎಂದು ತಿಳಿಸಿದರು. ಕಳೆದ ಎರಡು ವರ್ಷಗಳಲ್ಲಿ ಪರಿಹಾರ ಅವಧಿ ಪೂರ್ಣಗೊಂಡಿರುವುದರಿಂದ ರಾಜ್ಯದ ಆದಾಯ ಆ ಮಟ್ಟಿಗೆ ಕುಸಿದಿದೆ. ಪರಿಣಾಮವಾಗಿ ರಾಜ್ಯವು ಆದಾಯ ಕೊರತೆಯನ್ನು ಅನುಭವಿಸಿದೆ ಎಂದು ಹೇಳಿದರು.

ಆಸ್ತಿ ಮತ್ತು ಬಾಧ್ಯತೆಗಳು

ಹೂಡಿಕೆ ಖಾತೆಗೆ ಮೀಸಲಿಟ್ಟಿರುವ ನಿಧಿಗಳಲ್ಲಿ ಅಭಿವೃದ್ಧಿ ಮತ್ತು ಕಲ್ಯಾಣ ನಿಧಿಗಳು, ಸಾಮಾನ್ಯ ಮತ್ತು ಇತರೆ ಮೀಸಲು ನಿಧಿಗಳು ಹಾಗೂ ವಿವಿಧ ಠೇವಣಿಗಳು ಸೇರಿವೆ. ಈ ನಿಧಿಗಳ ಅಡಿಯಲ್ಲಿ ಇರುವ ಮೊತ್ತವು ಒಂದು ಅವಧಿಯಲ್ಲಿ ಸಂಯೋಜಿತ ನಿಧಿಯಿಂದ ಸಾರ್ವಜನಿಕ ಖಾತೆಗೆ ಲೆಕ್ಕಪತ್ರ ಸಮಾಯೋಜನೆಯ ಮೂಲಕ ಆದಾಯ ಮತ್ತು ವೆಚ್ಚ ವರ್ಗಾವಣೆಯಿಂದ ಉಂಟಾಗುವ ವ್ಯವಹಾರಗಳಾಗಿದೆ.

ಈ ನಿಧಿಗಳಲ್ಲಿನ ಮೊತ್ತವನ್ನು ಸರ್ಕಾರ ಪ್ರತ್ಯೇಕವಾಗಿ ಹೂಡಿಕೆ ಮಾಡದೇ, ದೈನಂದಿನ ನಗದು ಶೇಷದ ಭಾಗವಾಗಿ ಪರಿಗಣಿಸಲಾಗುತ್ತದೆ.

ಆದ್ದರಿಂದ, ಈ ನಿಧಿಗಳ ಒಟ್ಟು ಮೊತ್ತವನ್ನು ಹೂಡಿಕೆ ಎಂದು ಪರಿಗಣಿಸಬಾರದು ಎಂದು ಹೇಳಿದ್ದರು. ಜೊತೆಗೆ, ರಾಜ್ಯದ ಬಳಿ ಇರುವ ನಗದು ಮೊತ್ತವನ್ನು ಹರಾಜು ಖಜಾನೆ ಬಿಲ್ಲುಗಳು ಅಥವಾ ಮಧ್ಯಂತರ ಖಜಾನೆ ಬಿಲ್ಲುಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಲಾಗುತ್ತದೆ ಎಂದು ತಿಳಿಸಿದ್ದರು.

ಮೀಸಲು ನಿಧಿಗಳ ವ್ಯವಹಾರಗಳಿಂದ ಉಂಟಾಗುವ ನಗದು ಪ್ರತ್ಯೇಕವಾಗಿ ನಿರ್ವಹಿಸಲಾಗುವುದಿಲ್ಲ ಹಾಗೂ ಅದು ರಾಜ್ಯದ ನಗದಿನ ಭಾಗವಾಗಿರುತ್ತದೆ. ಮೀಸಲು ನಿಧಿಗಳಲ್ಲಿರುವ ಯಾವುದೇ ಮೊತ್ತವನ್ನು ಸರ್ಕಾರದ ಭದ್ರತಾ ಪತ್ರಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಲಾಗುವುದಿಲ್ಲ. ಆದ್ದರಿಂದ, ಮೀಸಲಿಟ್ಟ ನಿಧಿಗಳಲ್ಲಿರುವ ಮೊತ್ತವನ್ನು ರಾಜ್ಯದ ಹೂಡಿಕೆ ಎಂದು ಪರಿಗಣಿಸಬಾರದು ಎಂದು ಹೇಳಿದ್ದರು.

ಮೀಸಲು ನಿಧಿಗಳಲ್ಲಿನ ಹೂಡಿಕೆ ಲೆಕ್ಕಪತ್ರ ಕುರಿತು ರಾಜ್ಯ ಸರ್ಕಾರವು ಎ ಜಿ ಕಚೇರಿಗೆ (No.FD/23/DS(B&R)/2022 ದಿನಾಂಕ: 22.02.2022) ರ ಪತ್ರದ ಮೂಲಕ ಸ್ಪಷ್ಟನೆ ನೀಡಿತ್ತು. ಹಣಕಾಸು ಇಲಾಖೆಯ ಈ ಹೇಳಿಕೆಗೆ ಲೆಕ್ಕಪರಿಶೋಧನಾ ಇಲಾಖೆ ಸಂಪೂರ್ಣ ಒಪ್ಪಿಗೆ ಸೂಚಿಸಿದೆ. ಆದರೆ, ಹಣಕಾಸು ಲೆಕ್ಕದಲ್ಲಿ ಸೂಚಿಸಿರುವ ನಗದು ಮೊತ್ತವನ್ನು ಎಸ್ಎಫ್ಎಆರ್ನಲ್ಲಿ ಪರಿಗಣಿಸಲಾಗಿದೆ. ಆದ್ದರಿಂದ 2025-26ರ ಹಣಕಾಸು ಲೆಕ್ಕಗಳ ಅಂತಿಮಗೊಂಡ ಸಂದರ್ಭದಲ್ಲಿ ಈ ವಿಷಯವನ್ನು ಪರಿಗಣಿಸಬಹುದು ಎಂದು ತಿಳಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಹಣಕಾಸು ಸೂಚಕಗಳು

ಎಲ್ಲಾ ರಾಜ್ಯಗಳ ಒಟ್ಟು ಪರಿಸ್ಥಿತಿಯೊಂದಿಗೆ ಹೋಲಿಸಿದಾಗ, ರಾಜ್ಯವು ಉತ್ತಮ ಹಣಕಾಸು ಸ್ಥಿತಿಯಲ್ಲಿತ್ತು. ಆದರೆ, ಆದಾಯ ಕೊರತೆ ಹೆಚ್ಚುತ್ತಿರುವ ಧೋರಣೆಯಲ್ಲಿ ಇತ್ತು. ಬಾಕಿ ಉಳಿದ ಹೊಣೆಗಾರಿಕೆಗಳ ಗುರಿಯ ಮಿತಿಯೊಳಗೇ ಉಳಿದಿದ್ದರೂ, ಹೆಚ್ಚುತ್ತಿರುವ ಸಾಲ ಪಡೆಯುವಿಕೆಯ ಹಿನ್ನೆಲೆಯಲ್ಲಿಯೂ ಇದನ್ನು ಪರಿಶೀಲಿಸುವ ಅಗತ್ಯವಿದೆ ಎಂದು ಅಭಿಪ್ರಾಯಪಟ್ಟಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

ಹಣಕಾಸು ಕೊರತೆ ಸದಾ ಕರ್ನಾಟಕ ಆರ್ಥಿಕ ಸಂಹಿತೆ ನಿಗದಿಪಡಿಸಿದ ಸಂಖ್ಯಾತ್ಮಕ ಗುರಿಯೊಳಗೇ ಇತ್ತು. ಪ್ರಸ್ತುತ ವರ್ಷದಲ್ಲಿ, ಖರ್ಚಾಗದೆ ಉಳಿದ ಮೊತ್ತಗಳನ್ನು ರೈಟ್ ಬ್ಯಾಕ್ ಮೂಲಕ ಹಣಕಾಸು ಕೊರತೆಯ ಗುರಿ ಸಾಧಿಸಲಾಗಿದೆ.

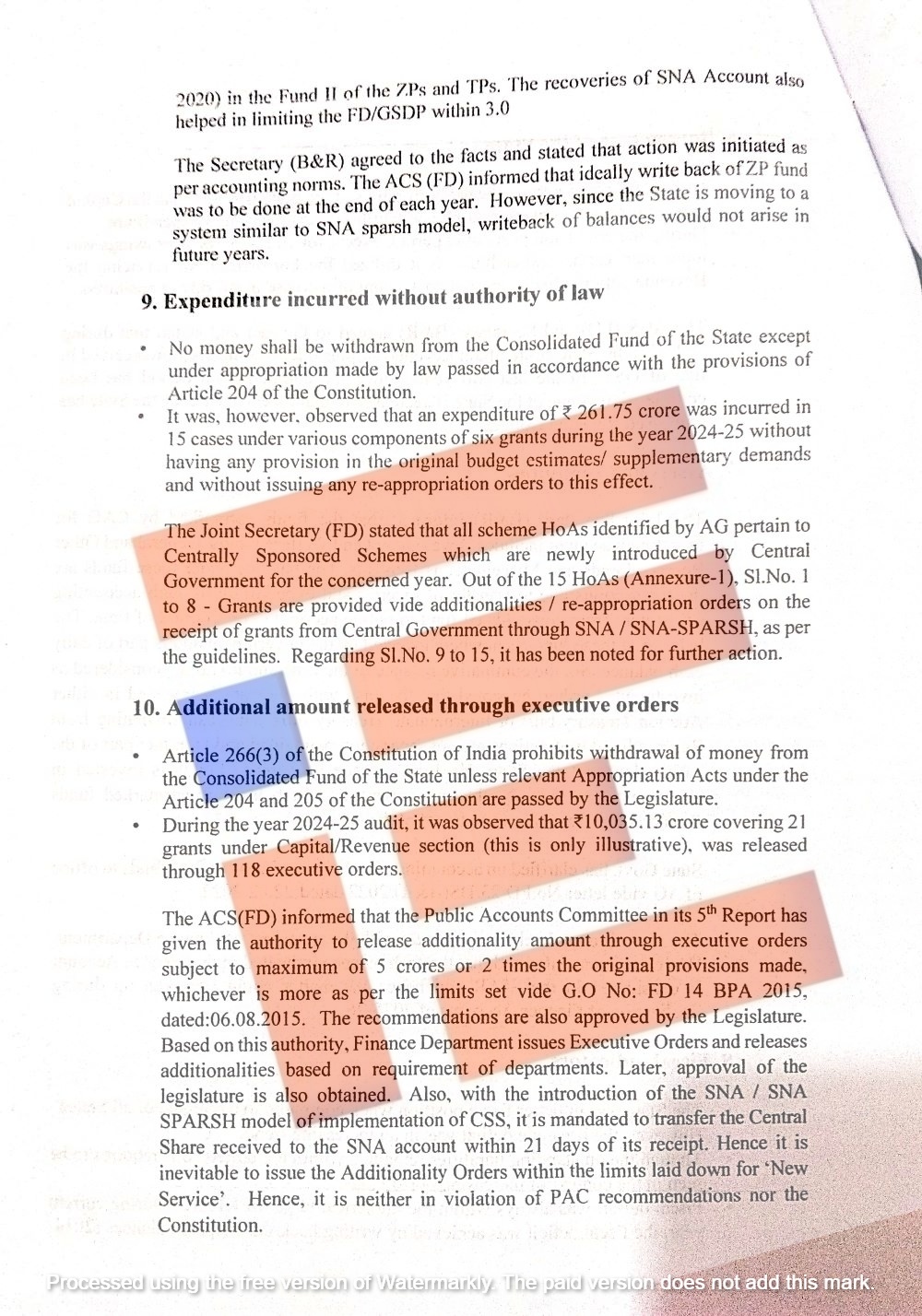

2014-2020) ರ ಅವಧಿಯಲ್ಲಿ ಜಿಲ್ಲಾ ಪಂಚಾಯತ್ ಮತ್ತು ತಾಲೂಕು ಪಂಚಾಯ್ತಿಗಳ ನಿಧಿ IIಯಲ್ಲಿ ಉಳಿದಿದ್ದ ಖರ್ಚಾಗದ ಮೊತ್ತಗಳನ್ನು ರೈಟ್ ಬ್ಯಾಕ್ (write back) ಮಾಡಲಾಗಿದೆ. ಎಸ್ಎನ್ಎ ಖಾತೆಯ ವಸೂಲಾತಿಗಳು ಸಹ ಎಫ್ಡಿ/ಜಿಎಸ್ಡಿಪಿ ಅನುಪಾತವನ್ನು 3.0ರ ಒಳಗೆ ನಿಯಂತ್ರಿಸಲು ಸಹಾಯ ಮಾಡಿವೆ ಎಂದು ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ. ಇಲಾಖೆಯ ಕಾರ್ಯದರ್ಶಿ (B&R) ಅವರು ಈ ವಿಷಯಗಳನ್ನು ಒಪ್ಪಿಕೊಂಡಿದ್ದರು.

ಅಲ್ಲದೇ ಲೆಕ್ಕಪತ್ರ ಮಾನದಂಡಗಳ ಪ್ರಕಾರ ಕ್ರಮ ಕೈಗೊಳ್ಳಲಾಗಿದೆ. ಜಿಲ್ಲಾ ಪಂಚಾಯ್ತಿ ನಿಧಿಯನ್ನು ವರ್ಷದ ಕೊನೆಯಲ್ಲಿ ರೈಟ್ ಬ್ಯಾಕ್ ಮಾಡಬೇಕಿತ್ತು. ಆದರೆ, ರಾಜ್ಯವು ಎಸ್ಎನ್ಎ ಮತ್ತು ಸ್ಪರ್ಶ್ ಮಾದರಿಯಂತಹ ವ್ಯವಸ್ಥೆಯತ್ತ ಸಾಗುತ್ತಿದೆ. ಹೀಗಾಗಿ ಮುಂದಿನ ವರ್ಷಗಳಲ್ಲಿ ಉಳಿಕೆ ಮೊತ್ತಗಳ write back ಅಗತ್ಯವಿರುವುದಿಲ್ಲ ಎಂದು ಹೇಳಿದರು.

ಕಾನೂನುಬದ್ಧ ಅಧಿಕಾರವಿಲ್ಲದೆ ಮಾಡಿದ ವೆಚ್ಚ

ಸಂವಿಧಾನದ ವಿಧಿ 204ರ ಪ್ರಕಾರ ಅಂಗೀಕರಿಸಲಾದ ಕಾನೂನಿನಡಿ ಅನುದಾನ ವಿನಿಯೋಗ ಮಾಡದೆ ರಾಜ್ಯದ ಸಂಯೋಜಿತ ನಿಧಿಯಿಂದ ಯಾವುದೇ ಹಣವನ್ನು ತೆಗೆಯಲು ಅವಕಾಶವಿಲ್ಲ. ಆದಾಗ್ಯೂ, 2024-25ರಲ್ಲಿ ಆರು ಅನುದಾನಗಳ ವಿವಿಧ ಘಟಕಗಳ ಅಡಿಯಲ್ಲಿ 15 ಪ್ರಕರಣಗಳಲ್ಲಿ ₹261.75 ಕೋಟಿ ವೆಚ್ಚ ಮಾಡಿರುವುದನ್ನು ಸಿಎಜಿಯು ಗಮನಿಸಿದೆ. ಈ ವೆಚ್ಚಗಳಿಗೆ ಮೂಲ ಬಜೆಟ್ ಅಂದಾಜುಗಳು/ಪೂರಕ ಬೇಡಿಕೆಗಳಲ್ಲಿ ಯಾವುದೇ ಅವಕಾಶವಿರಲಿಲ್ಲ. ಹಾಗೂ ಈ ಉದ್ದೇಶಕ್ಕಾಗಿ ಮರು ವಿನಿಯೋಗ ಆದೇಶಗಳನ್ನೂ ಹೊರಡಿಸಲಾಗಿರಲಿಲ್ಲ ಎಂದು ಸಭೆಯಲ್ಲಿ ಚರ್ಚೆಯಾಗಿದೆ.

ಎಲ್ಲಾ ಯೋಜನಾ ಲೆಕ್ಕ ಶೀರ್ಷಿಕೆಗಳು (HoA) ಸಂಬಂಧಿತ ವರ್ಷದಲ್ಲಿ ಕೇಂದ್ರ ಸರ್ಕಾರ ಹೊಸದಾಗಿ ಪರಿಚಯಿಸಿದ ಕೇಂದ್ರ ಪ್ರಾಯೋಜಿತ ಯೋಜನೆಗಳಿಗೆ (Centrally Sponsored Schemes) ಸಂಬಂಧಿಸಿವೆ. ಅನುಬಂಧ 1ರಲ್ಲಿ ಉಲ್ಲೇಖಿಸಿರುವ 15 ಲೆಕ್ಕ ಶೀರ್ಷಿಕೆಗಳಲ್ಲಿ (Sl.No. 1 ರಿಂದ 8ರವರೆಗೆ) ಕೇಂದ್ರ ಸರ್ಕಾರದಿಂದ ಎಸ್ಎನ್ಎ/ಸ್ಪರ್ಶ್ (SNA/SNA-SPARSH) ಮೂಲಕ ಅನುದಾನ ಬಂದ ನಂತರ ಮಾರ್ಗಸೂಚಿಗಳ ಪ್ರಕಾರ ಹೆಚ್ಚುವರಿ ಅನುದಾನ/ಮರು ವಿನಿಯೋಗ ಆದೇಶಗಳ ಮೂಲಕ ಅನುದಾನಗಳನ್ನು ಒದಗಿಸಲಾಗುತ್ತದೆ. ಅಲ್ಲದೇ ಕ್ರಮ ಸಂಖ್ಯೆ 9 ರಿಂದ 15ರವರೆಗೆ ವಿಷಯಗಳ ಮೇಲೆ ಮುಂದಿನ ಕ್ರಮ ಕೈಗೊಳ್ಳಲಾಗಿದೆ ಎಂದು ಆರ್ಥಿಕ ಇಲಾಖೆಯ ಸರ್ಕಾರದ ಜಂಟಿ ಕಾರ್ಯದರ್ಶಿಯು ನಿರ್ಗಮನ ಸಭೆಗೆ ವಿವರಿಸಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

ಕಾರ್ಯನಿರ್ವಾಹಕ ಆದೇಶಗಳ ಮೂಲಕ ಬಿಡುಗಡೆಗೊಂಡ ಹೆಚ್ಚುವರಿ ಮೊತ್ತ

ಭಾರತದ ಸಂವಿಧಾನದ ವಿಧಿ 266(3) ಪ್ರಕಾರ, ವಿಧಿ 204 ಮತ್ತು 205ರ ಅಡಿಯಲ್ಲಿ ವಿಧಾನಮಂಡಲದಿಂದ ಅಂಗೀಕರಿಸಲಾದ ಅನುದಾನ ಕಾಯ್ದೆಗಳಿಲ್ಲದೆ ರಾಜ್ಯದ ಸಂಯೋಜಿತ ನಿಧಿಯಿಂದ ಹಣವನ್ನು ತೆಗೆಯುವುದನ್ನು ನಿಷೇಧಿಸಲಾಗಿದೆ. 2024-25ರ ಲೆಕ್ಕಪರಿಶೋಧನೆಯ ಸಂದರ್ಭದಲ್ಲಿ, ಮೂಲಧನ/ಆದಾಯ ವಿಭಾಗಗಳ ಅಡಿಯಲ್ಲಿ 21 ಅನುದಾನಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ₹10,035.13 ಕೋಟಿ ಮೊತ್ತವನ್ನು 118 ಕಾರ್ಯನಿರ್ವಾಹಕ ಆದೇಶಗಳ ಮೂಲಕ ಬಿಡುಗಡೆ ಮಾಡಿರುವುದನ್ನು ಸಿಎಜಿಯು ಗಮನಿಸಿದೆ.

ಸಾರ್ವಜನಿಕ ಲೆಕ್ಕಪತ್ರ ಸಮಿತಿ (PAC) ತನ್ನ 5ನೇ ವರದಿಯಲ್ಲಿ, ಕಾರ್ಯನಿರ್ವಾಹಕ ಆದೇಶಗಳ ಮೂಲಕ ಹೆಚ್ಚುವರಿ ಮೊತ್ತ ಬಿಡುಗಡೆ ಮಾಡಲು ಅಧಿಕಾರ ನೀಡಿದೆ ಎಂದು ಆರ್ಥಿಕ ಇಲಾಖೆಯ ಸರ್ಕಾರದ ಹೆಚ್ಚುವರಿ ಮುಖ್ಯ ಕಾರ್ಯದರ್ಶಿಯು ಉತ್ತರಿಸಿದ್ದರು. ಈ ಮೊತ್ತವು ಮೂಲ ಅನುದಾನಗಳ ಗರಿಷ್ಠ ₹5 ಕೋಟಿಗಳವರೆಗೆ ಅಥವಾ ಮೂಲ ಅವಕಾಶದ 2 ಪಟ್ಟು ಮೊತ್ತದವರೆಗೆ — ಯಾವುದು ಹೆಚ್ಚಿನದೋ — ಬಿಡುಗಡೆ ಮಾಡಲು ಅವಕಾಶ ನೀಡುತ್ತದೆ. ಇದು (G.O No: FD 14 BPA 2015, ದಿನಾಂಕ: 06.08.2015ರಲ್ಲಿ) ನಿಗದಿಪಡಿಸಿದ ಮಿತಿಗಳ ಪ್ರಕಾರವಾಗಿದೆ. ಈ ಶಿಫಾರಸುಗಳಿಗೆ ವಿಧಾನಮಂಡಲದ ಅನುಮೋದನೆಯೂ ದೊರೆತಿದೆ ಎಂದು ವಿವರಣೆ ನೀಡಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

ಈ ಅಧಿಕಾರದ ಆಧಾರದ ಮೇಲೆ, ಹಣಕಾಸು ಇಲಾಖೆ ಕಾರ್ಯನಿರ್ವಾಹಕ ಆದೇಶಗಳನ್ನು ಹೊರಡಿಸಿ, ಇಲಾಖೆಗಳ ಅವಶ್ಯಕತೆಗಳ ಆಧಾರದ ಮೇಲೆ ಹೆಚ್ಚುವರಿ ಅನುದಾನಗಳನ್ನು ಬಿಡುಗಡೆ ಮಾಡುತ್ತದೆ. ನಂತರ ವಿಧಾನಮಂಡಲದ ಅನುಮೋದನೆಯನ್ನೂ ಪಡೆಯಲಾಗುತ್ತದೆ. ಜೊತೆಗೆ, ಕೇಂದ್ರ ಪುರಸ್ಕೃತ ಯೋಜನೆಗಳ ಅನುಷ್ಠಾನಕ್ಕಾಗಿ ಎಸ್ಎನ್ಎ ಸ್ಪರ್ಶ್ ( SNA/SNA-SPARSH) ಮಾದರಿ ಪರಿಚಯವಾದ ನಂತರ, ಕೇಂದ್ರದ ಪಾಲಿನ ಮೊತ್ತವನ್ನು ಸ್ವೀಕರಿಸಿದ 21 ದಿನಗಳ ಒಳಗೆ ಎಸ್ಎನ್ಎ ಖಾತೆಗೆ ವರ್ಗಾಯಿಸುವುದು ಕಡ್ಡಾಯವಾಗಿದೆ.

ಆದ್ದರಿಂದ ಹೊಸ ಸೇವೆಗಳಿಗಾಗಿ ನಿಗದಿಪಡಿಸಿದ ಮಿತಿಗಳೊಳಗೆ ಹೆಚ್ಚುವರಿ ಆದೇಶಗಳನ್ನು ಹೊರಡಿಸುವುದು ಅನಿವಾರ್ಯವಾಗಿದೆ. ಹೀಗಾಗಿ, ಇದು ಸಾರ್ವಜನಿಕ ಲೆಕ್ಕಪತ್ರ ಸಮಿತಿಯ ಶಿಫಾರಸ್ಸುಗಳಿಗೂ ಅಥವಾ ಸಂವಿಧಾನಕ್ಕೂ ವಿರುದ್ಧವಾಗುವುದಿಲ್ಲ ಎಂದು ಸಮರ್ಥಿಸಿಕೊಂಡಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

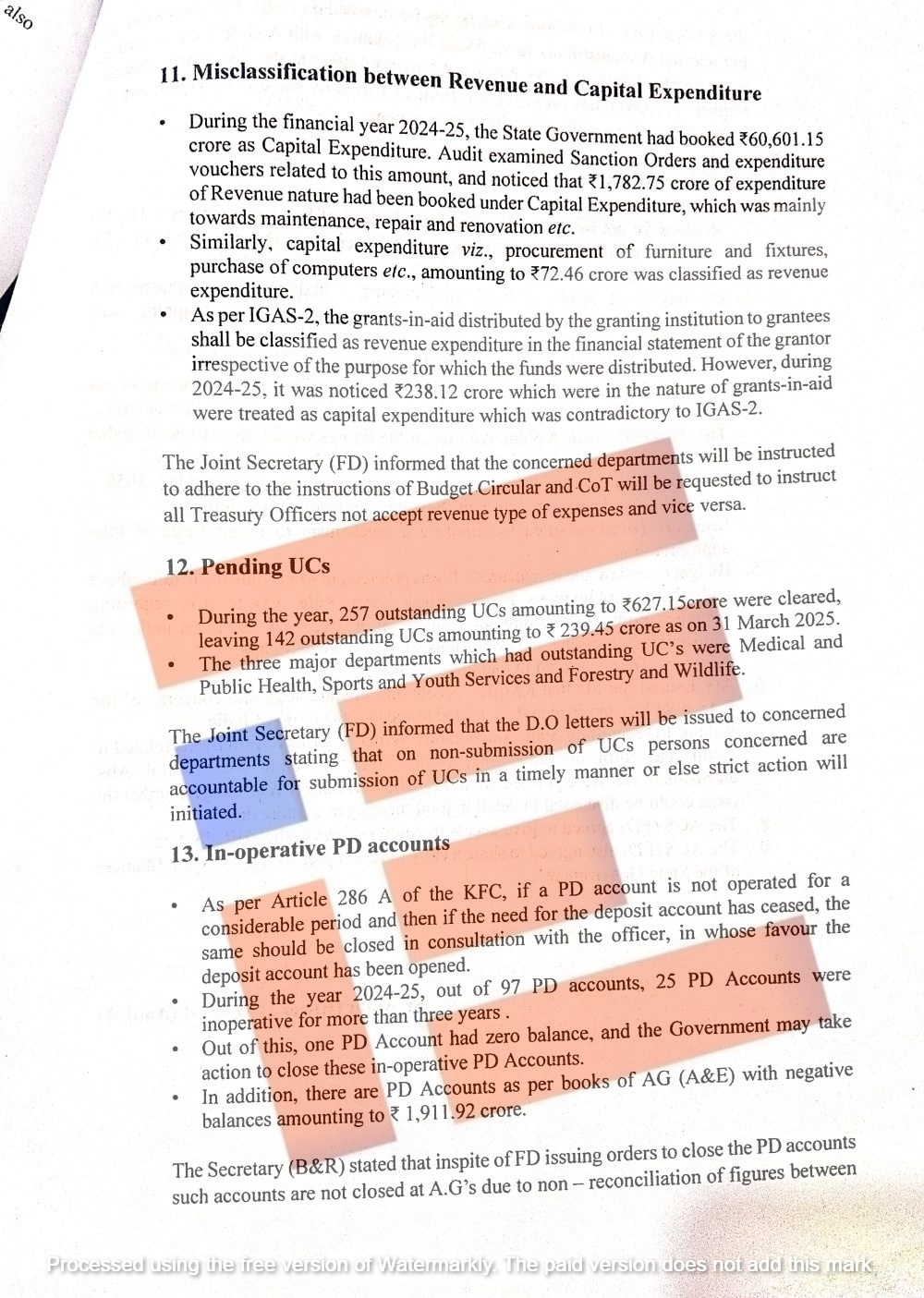

ಆದಾಯ ಮತ್ತು ಮೂಲಧನ ವೆಚ್ಚಗಳ ನಡುವಿನ ತಪ್ಪು ವರ್ಗೀಕರಣ

2024-25 ಹಣಕಾಸು ವರ್ಷದಲ್ಲಿ ರಾಜ್ಯ ಸರ್ಕಾರವು ₹60,601.15 ಕೋಟಿ ಮೊತ್ತವನ್ನು ಮೂಲಧನ ವೆಚ್ಚವಾಗಿ ದಾಖಲಿಸಿತ್ತು. ಲೆಕ್ಕಪರಿಶೋಧನೆ ಈ ಮೊತ್ತಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ಅನುಮೋದನಾ ಆದೇಶಗಳು ಮತ್ತು ವೆಚ್ಚ ವೋಚರ್ಗಳನ್ನು ಪರಿಶೀಲಿಸಿದೆ. ₹1,782.75 ಕೋಟಿ ಮೊತ್ತದ ಆದಾಯ ಸ್ವರೂಪದ ವೆಚ್ಚವನ್ನು ಮೂಲಧನ ವೆಚ್ಚದ ಅಡಿಯಲ್ಲಿ ದಾಖಲಿಸಿರುವುದು ಕಂಡು ಬಂದಿದೆ. ಈ ವೆಚ್ಚವು ಮುಖ್ಯವಾಗಿ ನಿರ್ವಹಣೆ, ದುರಸ್ತಿ ಮತ್ತು ನವೀಕರಣ ಕಾರ್ಯಗಳಿಗೆ ಸಂಬಂಧಿಸಿತ್ತು.

ಇದೇ ರೀತಿಯಾಗಿ, ಪೀಠೋಪಕರಣ ಮತ್ತು ಫಿಕ್ಸ್ಚರ್ಗಳ ಖರೀದಿ, ಕಂಪ್ಯೂಟರ್ಗಳ ಖರೀದಿ ಮುಂತಾದ ₹72.46 ಕೋಟಿ ಮೊತ್ತದ ಮೂಲಧನ ವೆಚ್ಚವನ್ನು ಆದಾಯ ವೆಚ್ಚವಾಗಿ ವರ್ಗೀಕರಿಸಲಾಗಿತ್ತು.

ಐಜಿಎಎಸ್ -2 ಪ್ರಕಾರ, ಅನುದಾನ ನೀಡುವ ಸಂಸ್ಥೆಯಿಂದ ಫಲಾನುಭವಿಗಳಿಗೆ ನೀಡಲಾಗುವ ಅನುದಾನವನ್ನು (grants-in-aid) ಆ ನಿಧಿಗಳನ್ನು ಯಾವ ಉದ್ದೇಶಕ್ಕಾಗಿ ಹಂಚಲಾಗಿದೆಯೆಂಬುದನ್ನು ಪರಿಗಣಿಸದೆ, ಅನುದಾನ ನೀಡುವವರ ಹಣಕಾಸು ವಿವರದಲ್ಲಿ ಆದಾಯ ವೆಚ್ಚವಾಗಿ ವರ್ಗೀಕರಿಸಬೇಕು.

ಆದರೆ, 2024-25ರಲ್ಲಿ ಅನುದಾನದ (grants-in-aid) ಸ್ವರೂಪದ ₹238.12 ಕೋಟಿ ಮೊತ್ತವನ್ನು ಮೂಲಧನ ವೆಚ್ಚವಾಗಿ ಪರಿಗಣಿಸಲಾಗಿತ್ತು. ಇದು ಐಜಿಎಎಸ್-2ಗೆ ವಿರುದ್ಧವಾಗಿದೆ ಎಂದು ಸಿಎಜಿಯು ಗಮನಿಸಿದೆ.

ಸಂಬಂಧಿತ ಇಲಾಖೆಗಳಿಗೆ ಬಜೆಟ್ ವೃತ್ತಪತ್ರಿಕೆಯ ಸೂಚನೆಗಳನ್ನು ಕಟ್ಟುನಿಟ್ಟಾಗಿ ಪಾಲಿಸಲು ನಿರ್ದೇಶಿಸಲಾಗುವುದು. ಹಾಗೂ ಆದಾಯ ಸ್ವರೂಪದ ವೆಚ್ಚಗಳನ್ನು ಮೂಲಧನ ವೆಚ್ಚವಾಗಿ ಅಥವಾ ಅದರ ವಿರುದ್ಧವಾಗಿ ಸ್ವೀಕರಿಸಬಾರದು. ಈ ಸಂಬಂಧ ಎಲ್ಲಾ ಖಜಾನೆ ಅಧಿಕಾರಿಗಳಿಗೆ ಸೂಚಿಸಲು ಮನವಿ ಮಾಡಲಾಗುವುದು ಎಂದು ಆರ್ಥಿಕ ಇಲಾಖೆಯ ಸರ್ಕಾರದ ಜಂಟಿ ಕಾರ್ಯದರ್ಶಿಗಳು ನಿರ್ಗಮನ ಸಭೆಯಲ್ಲಿ ಸಿಎಜಿಗೆ ಮಾಹಿತಿ ನೀಡಿದರು.

ಬಾಕಿ ಇರುವ ಬಳಕೆ ಪ್ರಮಾಣಪತ್ರಗಳು

ಈ ವರ್ಷದಲ್ಲಿ ₹627.15 ಕೋಟಿ ಮೊತ್ತದ 257 ಬಾಕಿ ಇದ್ದ UCsಗಳನ್ನು ನಿವಾರಿಸಲಾಗಿದ್ದು, 31 ಮಾರ್ಚ್ 2025ರ ವೇಳೆಗೆ ₹239.45 ಕೋಟಿ ಮೊತ್ತದ 142 UCsಗಳು ಇನ್ನೂ ಬಾಕಿ ಉಳಿದಿವೆ.ವೈದ್ಯಕೀಯ ಮತ್ತು ಸಾರ್ವಜನಿಕ ಆರೋಗ್ಯ, ಕ್ರೀಡೆ ಮತ್ತು ಯುವ ಸೇವೆಗಳು ಹಾಗೂ ಅರಣ್ಯ ಮತ್ತು ವನ್ಯಜೀವಿ ಇಲಾಖೆಯಲ್ಲಿಯೇ ಅತೀ ಹೆಚ್ಚು ಬಳಕೆ ಪ್ರಮಾಣಪತ್ರಗಳನ್ನು ಬಾಕಿ ಉಳಿಸಿಕೊಂಡಿದ್ದವು.

ಸಂಬಂಧಿತ ಇಲಾಖೆಗಳಿಗೆ ನೋಟೀಸ್ಗಳನ್ನು ಜಾರಿ ಮಾಡಲಾಗುವುದು. ಬಳಕೆ ಪ್ರಮಾಣಪತ್ರಗಳನ್ನು ಸಮಯಕ್ಕೆ ಸರಿಯಾಗಿ ಸಲ್ಲಿಸದಿದ್ದಲ್ಲಿ ಸಂಬಂಧಿತ ಅಧಿಕಾರಿಗಳನ್ನು ಹೊಣೆಗಾರರನ್ನಾಗಿ ಮಾಡಿ ಕಟ್ಟುನಿಟ್ಟಿನ ಕ್ರಮ ಕೈಗೊಳ್ಳಲಾಗುವುದು ಎಂದು ಪತ್ರಗಳಲ್ಲಿ ಉಲ್ಲೇಖಿಸಲಾಗುತ್ತದೆ ಎಂದು ಇಲಾಖೆಯ ಸರ್ಕಾರದ ಜಂಟಿ ಕಾರ್ಯದರ್ಶಿ ಮಾಹಿತಿ ನೀಡಿರುವುದು ನಡವಳಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ.

ಕಾರ್ಯನಿರ್ವಹಣೆಯಲ್ಲಿಲ್ಲದ ಪಿ ಡಿ ಖಾತೆಗಳು

ಕೆಎಫ್ಸಿಯ ವಿಧಿ 286 ಎ ಪ್ರಕಾರ, ಪಿಡಿ ಖಾತೆಯನ್ನು ದೀರ್ಘಕಾಲ ಕಾರ್ಯನಿರ್ವಹಿಸದಿದ್ದಲ್ಲಿ ಮತ್ತು ಠೇವಣಿ ಖಾತೆಯ ಅಗತ್ಯತೆ ಇಲ್ಲದಂತಾದರೆ, ಆ ಖಾತೆಯನ್ನು ತೆರೆಯಲಾದ ಅಧಿಕಾರಿಯ ಸಲಹೆಯೊಂದಿಗೆ ಅದನ್ನು ಮುಚ್ಚಬೇಕು. ಆದರೆ 2024-25ರಲ್ಲಿ, ಒಟ್ಟು 97 ಪಿಸಿ ಖಾತೆಗಳಲ್ಲಿ 25 ಪಿಡಿ ಖಾತೆಗಳು ಮೂರು ವರ್ಷಕ್ಕಿಂತ ಹೆಚ್ಚು ಅವಧಿಯಿಂದ ಕಾರ್ಯನಿರ್ವಹಿಸದ ಸ್ಥಿತಿಯಲ್ಲಿದ್ದವು.

ಇವುಗಳಲ್ಲಿ ಒಂದು ಪಿಡಿ ಖಾತೆಯಲ್ಲಿ ಶೂನ್ಯ ಮೊತ್ತವಿತ್ತು. ಸರ್ಕಾರವು ಇಂತಹ ಕಾರ್ಯನಿರ್ವಹಿಸದ ಪಿಸಿ ಖಾತೆಗಳನ್ನು ಮುಚ್ಚಲು ಕ್ರಮ ಕೈಗೊಳ್ಳಬಹುದು. ಅಕೌಂಟೆಂಟ್ ಜನರಲ್ (AG )(A&E) ದಾಖಲಾತಿಗಳ ಪ್ರಕಾರ ₹1,911.92 ಕೋಟಿ ನಕಾರಾತ್ಮಕ ಮೊತ್ತವಿರುವ ಹೆಚ್ಚುವರಿ ಪಿಡಿ ಖಾತೆಗಳೂ ಇದ್ದವು.

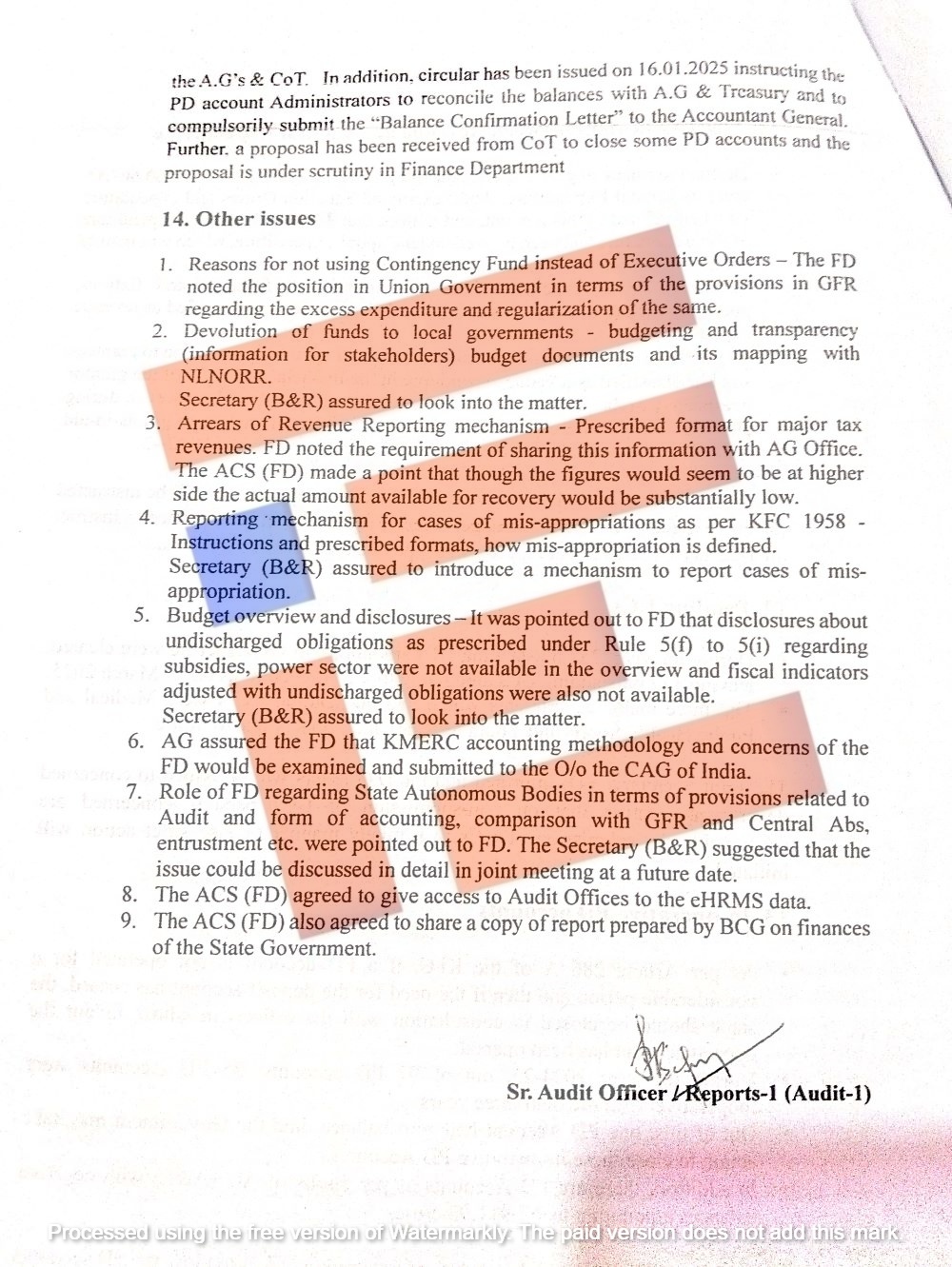

ಹಣಕಾಸು ಇಲಾಖೆಯು ಪಿಡಿ ಖಾತೆಗಳನ್ನು ಮುಚ್ಚುವಂತೆ ಆದೇಶಗಳನ್ನು ಹೊರಡಿಸಿತ್ತು. ಆಧರೆ ಅಕೌಂಟೆಂಟ್ ಜನರಲ್ ಕಚೇರಿಯಲ್ಲಿ ಅಂಕಿಅಂಶಗಳ ಹೊಂದಾಣಿಕೆ (reconciliation) ಆಗದಿರುವುದರಿಂದ ಇಂತಹ ಖಾತೆಗಳು ಇನ್ನೂ ಮುಚ್ಚಲಾಗಿಲ್ಲ ಎಂದು ಕಾರ್ಯದರ್ಶಿ (B&R) ಅವರು ತಿಳಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ. ಅಕೌಂಟೆಂಟ್ ಜನರಲ್ ಮತ್ತು ಖಜಾನೆ ಇಲಾಖೆಯ ಆಯುಕ್ತರ ಕಚೇರಿ ನಡುವಿನ ಅಂಕಿಅಂಶಗಳ ಹೊಂದಾಣಿಕೆಯಲ್ಲಿ ಸಮಸ್ಯೆ ಇದೆ.

ಹೀಗಾಗಿ 2-25ರ ಜನವರಿ 16ರಂದೇ ಸುತ್ತೋಲೆ ಹೊರಡಿಸಿದೆ. ಪಿಡಿ ಖಾತೆಗಳ ನಿರ್ವಾಹಕರು ಅಕೌಂಟೆಂಟ್ ಜನರಲ್ ಹಾಗೂ ಖಜಾನೆ ಇಲಾಖೆಯೊಂದಿಗೆ ಉಳಿಕೆ ಮೊತ್ತಗಳನ್ನು ಹೊಂದಾಣಿಕೆ ಮಾಡಿಕೊಳ್ಳಬೇಕು. ಮತ್ತು ಬಾಕಿ ಖಾತ್ರಿ ಪತ್ರವನ್ನು (Balance Confirmation Letter) ಅನ್ನು ಕಡ್ಡಾಯವಾಗಿ ಮಹಾಲೆಕ್ಕಪರಿಶೋಧಕರಿಗೆ ಸಲ್ಲಿಸಬೇಕು ಎಂದು ಸೂಚಿಸಲಾಗಿದೆ. ಜೊತೆಗೆ, ಕೆಲವು ಪಿಡಿ ಖಾತೆಗಳನ್ನು ಮುಚ್ಚುವ ಕುರಿತು ಖಜಾನೆ ಇಲಾಖೆ ಅಯುಕ್ತರಿಂದ ಪ್ರಸ್ತಾವನೆ ಬಂದಿದೆ. ಅದು ಹಣಕಾಸು ಇಲಾಖೆಯಲ್ಲಿ ಪರಿಶೀಲನೆಯಲ್ಲಿದೆ ಎಂದು ಮಾಹಿತಿ ಒದಗಿಸಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

ಕಾರ್ಯನಿರ್ವಾಹಕ ಆದೇಶಗಳ ಬದಲು Contingency Fund ಬಳಸದೇ ಇರುವ ಬಗ್ಗೆಯೂ ಕಾರಣಗಳ ಕುರಿತು ಈ ಸಭೆಯು ಚರ್ಚಿಸಿದೆ. ಹೆಚ್ಚುವರಿ ವೆಚ್ಚ ಮತ್ತು ಅದರ ನಿಯಮಿತಗೊಳಿಸುವಿಕೆ ಕುರಿತ ಜಿಎಫ್ಆರ್ ನಿಯಮಾವಳಿಗಳ ಪ್ರಕಾರ ಕೇಂದ್ರ ಸರ್ಕಾರದ ಸ್ಥಿತಿಯನ್ನು ಹಣಕಾಸು ಇಲಾಖೆ ಗಮನಿಸಿದೆ. ಸ್ಥಳೀಯ ಸರ್ಕಾರಗಳಿಗೆ ನಿಧಿಗಳ ಹಸ್ತಾಂತರ – ಬಜೆಟ್ ದಾಖಲೆಗಳ ಪಾರದರ್ಶಕತೆ (ಹಿತಾಸಕ್ತಿಪಕ್ಷಗಳಿಗೆ ಮಾಹಿತಿ) ಹಾಗೂ ಎನ್ಎಲ್ಎನ್ಒಆರ್ಆರ್ (NLNORR) ಜೊತೆಗೆ ಅದರ ಮ್ಯಾಪಿಂಗ್ ಕುರಿತ ವಿಷಯಗಳನ್ನು ಸಭೆಯಲ್ಲಿ ಪ್ರಸ್ತಾಪಿಸಲಾಗಿತ್ತು.

ಆದಾಯ ವರದಿ ವ್ಯವಸ್ಥೆಯ ಬಾಕಿಗಳು – ಪ್ರಮುಖ ತೆರಿಗೆ ಆದಾಯಗಳಿಗೆ ನಿಗದಿತ ನಮೂನೆ ಮಾಹಿತಿಯನ್ನು ಅಕೌಂಟೆಂಟ್ ಜನರಲ್ ಕಚೇರಿಯೊಂದಿಗೆ ಹಂಚಿಕೊಳ್ಳುವ ಅಗತ್ಯವಿದೆ ಎಂದು ಹಣಕಾಸು ಇಲಾಖೆ ತಿಳಿಸಿತು. ಅಂಕಿಅಂಶಗಳು ಹೆಚ್ಚು ಕಾಣಿಸಬಹುದಾದರೂ, ವಾಸ್ತವವಾಗಿ ವಸೂಲಿಗೆ ಲಭ್ಯವಾಗುವ ಮೊತ್ತ ಬಹಳ ಕಡಿಮೆ ಇರುತ್ತದೆ ಎಂದು ಇಲಾಖೆಯ ಸರ್ಕಾರದ ಹೆಚ್ಚುವರಿ ಮುಖ್ಯ ಕಾರ್ಯದರ್ಶಿಯು ಸಭೆಯ ಗಮನಕ್ಕೆ ತಂದಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಬಜೆಟ್ ಅವಲೋಕನ ಮತ್ತು ಬಹಿರಂಗಪಡಿಕೆಗಳು ನಿಯಮ 5(f) ರಿಂದ 5(i)ರ ಪ್ರಕಾರ ಬಾಕಿ ಉಳಿದಿರುವ ಹೊಣೆಗಾರಿಕೆಗಳ ಕುರಿತು, ವಿಶೇಷವಾಗಿ ಅನುದಾನಗಳು ಮತ್ತು ವಿದ್ಯುತ್ ಕ್ಷೇತ್ರಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ಬಹಿರಂಗಪಡಿಕೆಗಳು ಬಜೆಟ್ ಅವಲೋಕನದಲ್ಲಿ ಲಭ್ಯವಿಲ್ಲ ಎಂದು ಹಣಕಾಸು ಇಲಾಖೆಗೆ ಸೂಚಿಸಲಾಯಿತು. ಹಾಗೆಯೇ ಬಾಕಿ ಹೊಣೆಗಾರಿಕೆಗಳೊಂದಿಗೆ ಹೊಂದಾಣಿಕೆ ಮಾಡಿದ ಹಣಕಾಸು ಸೂಚಕಗಳೂ ಲಭ್ಯವಿರಲಿಲ್ಲ. ಈ ಕುರಿತು ಇಲಾಖೆಯ ಕಾರ್ಯದರ್ಶಿ (B&R) ಅವರು ಈ ವಿಷಯವನ್ನು ಪರಿಶೀಲಿಸಲಾಗುವುದು ಎಂದು ಮನವರಿಕೆ ಮಾಡಿಕೊಟ್ಟಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

ಕೆಎಂಇಅರ್ಸಿ ಲೆಕ್ಕಪತ್ರ ವಿಧಾನ ಮತ್ತು ಹಣಕಾಸು ಇಲಾಖೆಯ ಆತಂಕಗಳನ್ನು ಪರಿಶೀಲಿಸಿ, ಭಾರತ ಮಹಾಲೆಕ್ಕಪರಿಶೋಧಕರ ಕಚೇರಿಗೆ ಸಲ್ಲಿಸಲಾಗುವುದು ಎಂದು AG ಹಣಕಾಸು ಇಲಾಖೆಗೆ ಭರವಸೆ ನೀಡಿತು. ರಾಜ್ಯ ಸ್ವಾಯತ್ತ ಸಂಸ್ಥೆಗಳ (State Autonomous Bodies) ಸಂಬಂಧದಲ್ಲಿ ಹಣಕಾಸು ಇಲಾಖೆಯ ಪಾತ್ರ – ಲೆಕ್ಕಪರಿಶೋಧನೆ, ಲೆಕ್ಕಪತ್ರ ವಿಧಾನ, GFR ಮತ್ತು ಕೇಂದ್ರ ಸ್ವಾಯತ್ತ ಸಂಸ್ಥೆಗಳೊಂದಿಗೆ ಹೋಲಿಕೆ, ನಿಧಿ ವಹಿಸುವಿಕೆ (entrustment) ಮುಂತಾದ ವಿಷಯಗಳನ್ನು ಹಣಕಾಸು ಇಲಾಖೆಯ ಗಮನಕ್ಕೆ ತಂದಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಈ ವಿಷಯವನ್ನು ಮುಂದಿನ ದಿನಗಳಲ್ಲಿ ಸಂಯುಕ್ತ ಸಭೆಯಲ್ಲಿ ವಿವರವಾಗಿ ಚರ್ಚಿಸಬಹುದು ಎಂದು ಕಾರ್ಯದರ್ಶಿ (B&R) ಅವರು ಸಲಹೆ ನೀಡಿದರು. ಲೆಕ್ಕ ಪರಿಶೋಧಕರ ಕಚೇರಿಗಳಿಗೆ ಇ-ಎಚ್ಆರ್ಎಂಎಸ್ ಮಾಹಿತಿ ಪಡೆಯಲು ಪ್ರವೇಶ ನೀಡುವುದು ಮತ್ತು ರಾಜ್ಯ ಸರ್ಕಾರದ ಹಣಕಾಸು ಸ್ಥಿತಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ BCG ಸಿದ್ಧಪಡಿಸಿದ ವರದಿಯ ಪ್ರತಿಯನ್ನು ಹಂಚಿಕೊಳ್ಳಲಾಗುವುದು ಎಂದು ಆರ್ಥಿಕ ಇಲಾಖೆಯ ಸರ್ಕಾರದ ಹೆಚ್ಚುವರಿ ಮುಖ್ಯ ಕಾರ್ಯದರ್ಶಿಗಳು ಒಪ್ಪಿಕೊಂಡಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

{kind=link}