")

ಬೆಂಗಳೂರು; ರಾಜ್ಯ ಕಾಂಗ್ರೆಸ್ ಸರ್ಕಾರದ ಅವಧಿಯಲ್ಲಿ ಬೃಹತ್ ಬೆಂಗಳೂರು ಮಹಾನಗರಪಾಲಿಕೆಗೆ ವಿವಿಧ ಯೋಜನೆ ಮತ್ತು ಲೆಕ್ಕ ಶೀರ್ಷಿಕೆಗಳಲ್ಲಿ ಬಿಡುಗಡೆಯಾಗಿದ್ದ 4,102.27 ಕೋಟಿ ರು ಮೊತ್ತಕ್ಕೆ ಬಳಕೆ ಪ್ರಮಾಣ ಪತ್ರಗಳ ವಿವರಗಳನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರಿಗೆ ಸಲ್ಲಿಸಿಲ್ಲ.

ಆಲ್ಲದೇ ಇವೇ ಯೋಜನೆ ಮತ್ತು ಲೆಕ್ಕ ಶೀರ್ಷಿಕೆಗಳಡಿಯಲ್ಲಿ ಬಿಡುಗಡೆಯಾಗಿದ್ದ ಅನುದಾನವನ್ನು ಮಾರ್ಗಸೂಚಿಗಳ ಪ್ರಕಾರ ವೆಚ್ಚ ಮಾಡದೇ ಇರುವ ಹಲವು ಪ್ರಕರಣಗಳನ್ನು ಕರ್ನಾಟಕ ರಾಜ್ಯ ಲೆಕ್ಕಪತ್ರ ಮತ್ತು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ಇಲಾಖೆಯ ಮುಖ್ಯ ಲೆಕ್ಕಾಧಿಕಾರಿಗಳು ಬಹಿರಂಗಪಡಿಸಿದ್ದಾರೆ.

ಕೆ ಆರ್ ಮಾರುಕಟ್ಟೆ, ದಾಸಪ್ಪ ಆಸ್ಪತ್ರೆ, ಪಾಲಿಕೆ ಪೂರ್ವ ವಲಯದ ಕಟ್ಟಡ, ಕಲಾಸಿಪಾಳ್ಯ ಮಾರುಕಟ್ಟೆ, ಪಿಯುಬಿ ಕಟ್ಟಡಗಳನ್ನು ಅಡಮಾನ ಇರಿಸಿದ್ದ ಬಿಬಿಎಂಪಿಯು ತನ್ನ ವಶಕ್ಕೆ ಪಡೆದಿಲ್ಲ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪತ್ತೆ ಹಚ್ಚಿದ್ದಾರೆ.

2023-24ನೇ ಸಾಲಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಲೆಕ್ಕಪತ್ರ ಮತ್ತು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ಇಲಾಖೆಯು ನೀಡಿರುವ ವರದಿಯು ಬಿಬಿಎಂಪಿಯ ಹಣಕಾಸಿನ ಅಶಿಸ್ತಿನ ಹಲವು ಮುಖಗಳನ್ನು ಪರಿಚಯಿಸಿದೆ. ಈ ವರದಿಯ ಪ್ರತಿಯು ‘ದಿ ಫೈಲ್’ಗೆ ಲಭ್ಯವಾಗಿದೆ.

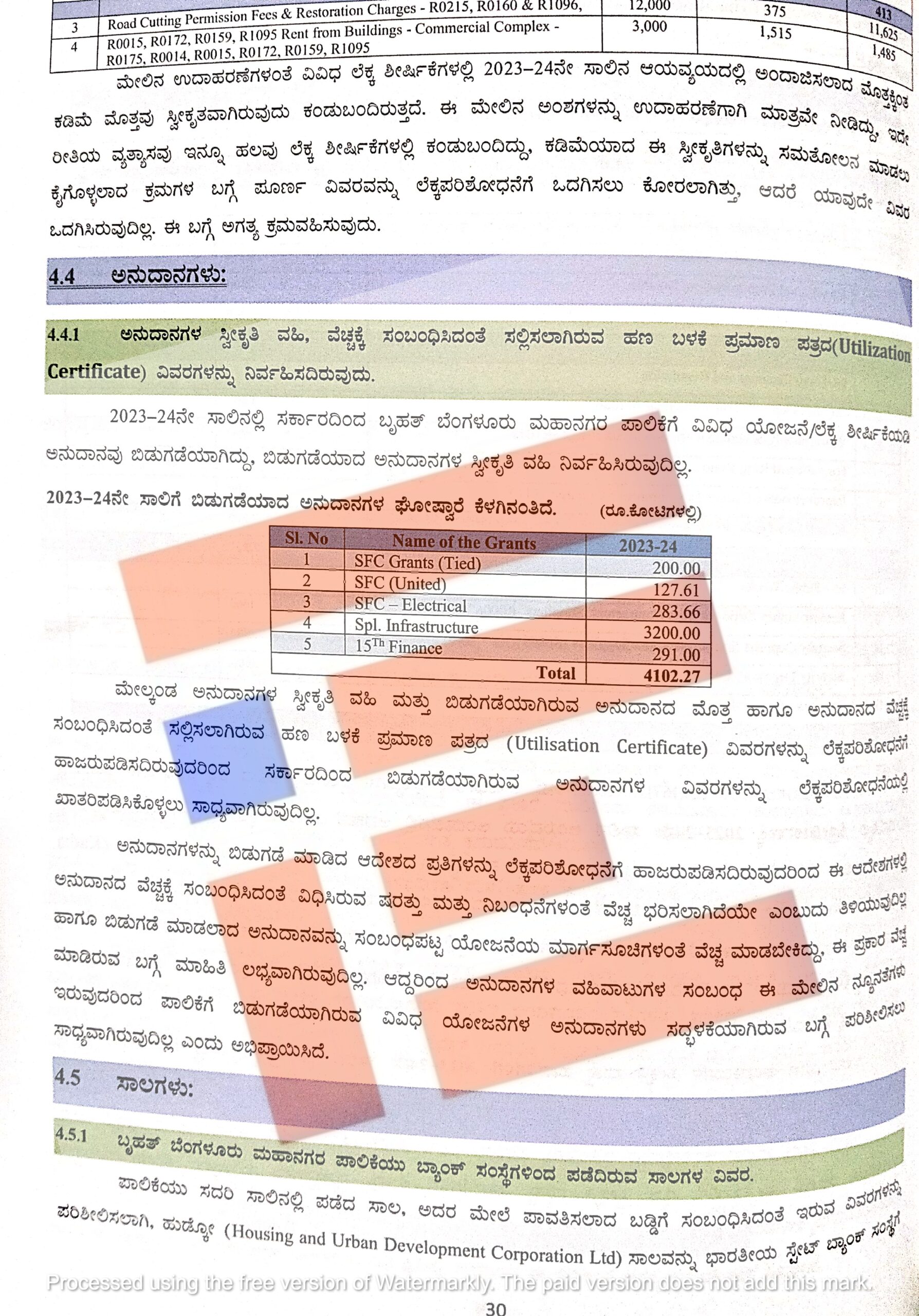

2023-24ನೇ ಸಾಲಿಗೆ ಎಸ್ಎಫ್ಸಿ (ಟೈಯ್ಡ್) ಅಡಿಯಲ್ಲಿ 200 ಕೋಟಿ, ಎಸ್ಎಫ್ಸಿ (ಅನ್ ಟೈಯ್ಡ್) 127.61 ಕೋಟಿ, ಎಸ್ಎಫ್ಸಿ (ವಿದ್ಯುತ್) 283.66 ಕೋಟಿ, ವಿಶೇಷ ಮೂಲ ಸೌಕರ್ಯಕ್ಕೆ 3,200.00 ಕೋಟಿ, 15ನೇ ಹಣಕಾಸು ಅಡಿಯಲ್ಲಿ 291 ಕೋಟಿ ರು ಸೇರಿ ಒಟ್ಟಾರೆ 4,102.27 ಕೋಟಿ ರುಪಾಯಿ ಬಿಡುಗಡೆಯಾಗಿತ್ತು.

ಬಿಡುಗಡೆಯಾಗಿದ್ದ ಈ ಅನುದಾನಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಸ್ವೀಕೃತಿ ವಹಿಯನ್ನೇ ನಿರ್ವಹಿಸಿರಲಿಲ್ಲ. ಅಲ್ಲದೇ ಬಿಡುಗಡೆಯಾಗಿದ್ದ ಅನುದಾನದ ಮೊತ್ತ ಮತ್ತು ಅನುದಾನ ವೆಚ್ಚಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಸಲ್ಲಿಸಿರುವ ಹಣ ಬಳಕೆ ಪ್ರಮಾಣ ಪತ್ರದ ವಿವರಗಳನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರಿಗೆ ಹಾಜರುಪಡಿಸಿಲ್ಲ. ಹೀಗಾಗಿ ಸರ್ಕಾರದಿಂದ ಬಿಡುಗಡೆಯಾಗಿರುವ ಅನುದಾನಗಳ ವಿವರಗಳನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧನೆಯಲ್ಲಿ ಖಾತರಿಪಡಿಸಿಕೊಳ್ಳಲು ಸಾಧ್ಯವಾಗಿರುವುದಿಲ್ಲ ಎಂದು ಮುಖ್ಯ ಲೆಕ್ಕಾಧಿಕಾರಿಗಳು ವರದಿಯಲ್ಲಿ ಅಭಿಪ್ರಾಯಿಸಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

ಅನುದಾನ ಬಿಡುಗಡೆ ಮಾಡಿದ ಆದೇಶದ ಪ್ರತಿಗಳನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧನೆಗೆ ಹಾಜರುಪಡಿಸಿಲ್ಲ. ಹೀಗಾಗಿ ಈ ಆದೇಶಗಳಲ್ಲಿ ಅನುದಾನ ವೆಚ್ಚಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ವಿಧಿಸಿರುವ ಷರತ್ತು ಮತ್ತು ನಿಬಂಧನೆಗಳಂತೆ ವೆಚ್ಚ ಭರಿಸಲಾಗಿದೆಯೇ ಎಂಬುದು ಸಹ ಲೆಕ್ಕ ಪರಿಶೋಧಕರಿಗೆ ತಿಳಿದು ಬಂದಿಲ್ಲ. ಅಲ್ಲದೇ ಬಿಡುಗಡೆ ಮಾಡಲಾದ ಅನುದಾನವನ್ನು ಸಂಬಂಧಪಟ್ಟ ಯೋಜನೆಯ ಮಾರ್ಗಸೂಚಿಗಳಂತೆ ವೆಚ್ಚ ಮಾಡಬೇಕು. ಈ ಪ್ರಕಾರ ವೆಚ್ಚ ಮಾಡಿರುವ ಯಾವುದೇ ಮಾಹಿತಿಯೂ ಲೆಕ್ಕ ಪರಿಶೋಧಕರಿಗೆ ಲಭ್ಯವಾಗಿಲ್ಲ.

‘ಆದ್ದರಿಂದ ಅನುದಾನಗಳ ವಹಿವಾಟುಗಳ ಸಂಬಂಧ ಈ ನ್ಯೂನತೆಗಲೂ ಇರುವುದರಿಂದ ಪಾಲಿಕೆಗೆ ಬಿಡುಗಡಯಾಗಿರುವ ವಿವಿಧ ಯೋಜನೆಗಳ ಅನುದಾನಗಳು ಸದ್ಬಳಕೆಯಾಗಿರುವ ಬಗ್ಗೆ ಪರಿಶೀಲಿಸಲು ಸಾಧ್ಯವಾಗಿರುವುದಿಲ್ಲ,’ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಅಭಿಪ್ರಾಯಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

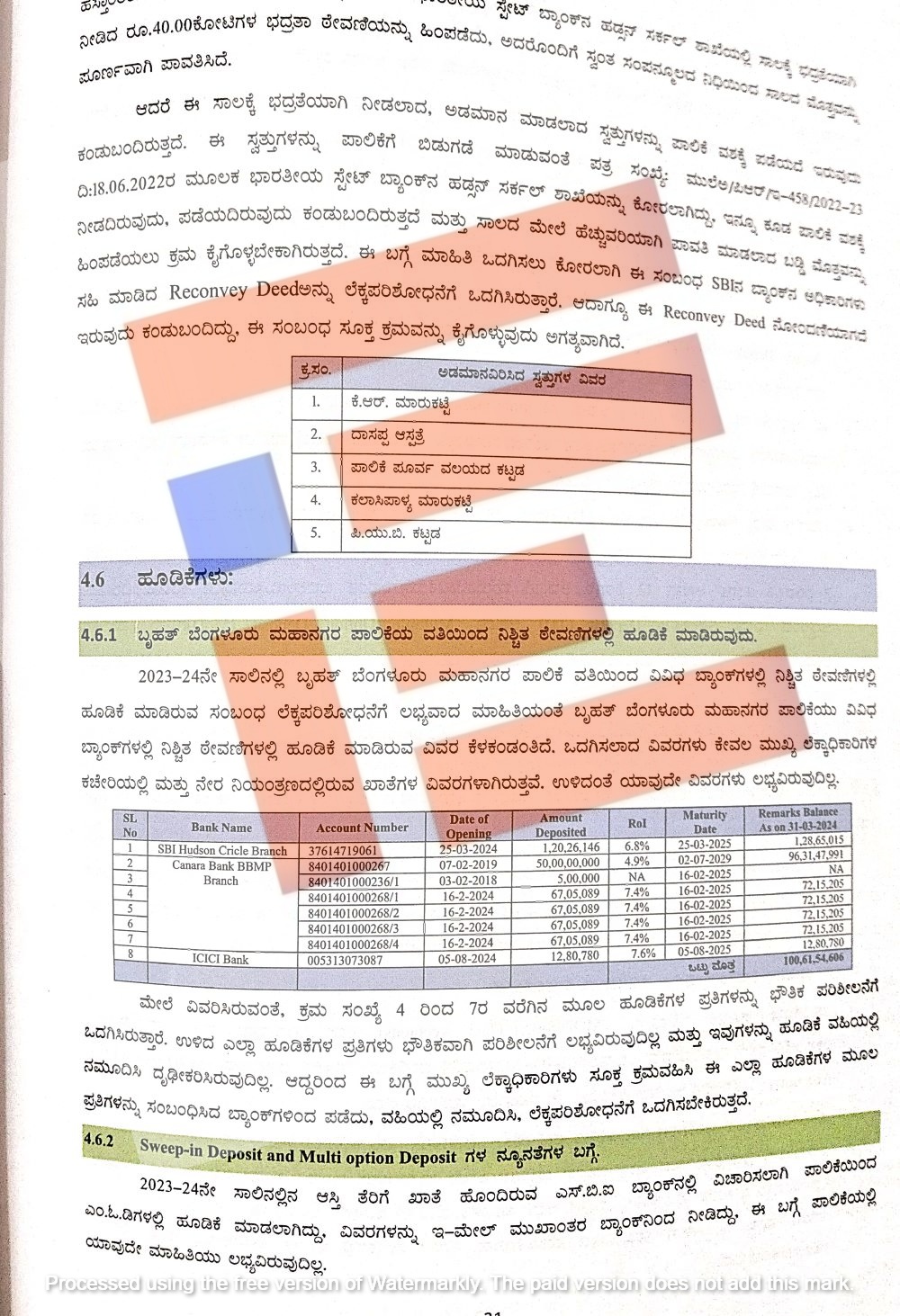

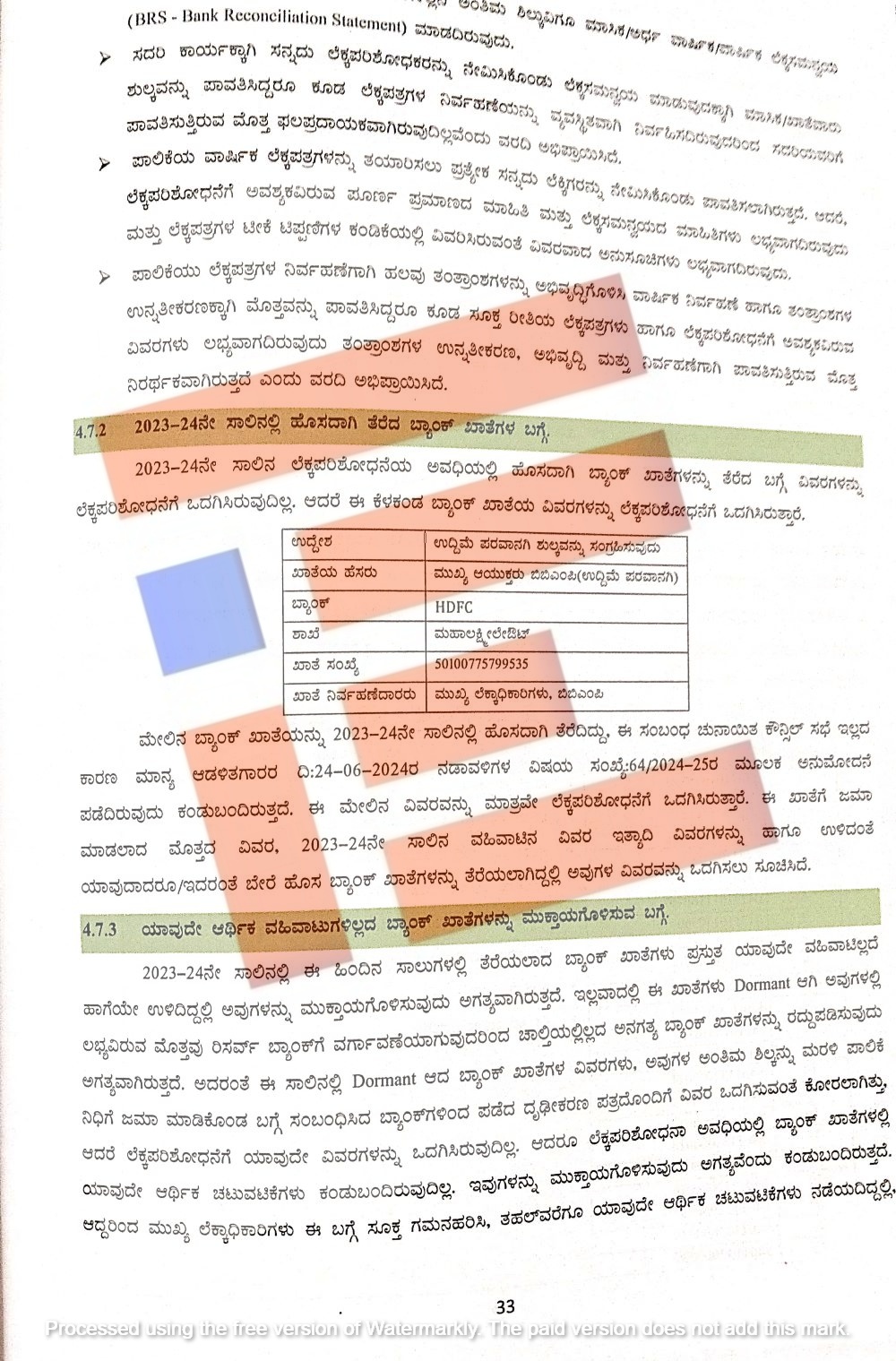

ಬಿಬಿಎಂಪಿಯು 2023-24ನೇ ಸಾಲಿನಲ್ಲಿ ವಿವಿಧ ಬ್ಯಾಂಕ್ಗಳು ಮತ್ತು ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳಿಂದ ಪಡೆದಿರುವ ಸಾಲಗಳ ವಿವರಗಳ ಕುರಿತು ಲೆಕ್ಕ ಪರಿಶೋಧನೆಯಲ್ಲಿ ಹಲವು ನ್ಯೂನತೆಗಳು ಪತ್ತೆಯಾಗಿವೆ. ಹುಡ್ಕೋದಿಂಧ ಪಡೆದಿದ್ದ ಸಾಲವನ್ನು ಭಾರತೀಯ ಸ್ಟೇಟ್ ಬ್ಯಾಂಕ್ ಸಂಸ್ಥೆಗೆ ಹಸ್ತಾಂತರಿಸಿfದ ಸಾಲವನ್ನು, ಸ್ವತ್ತುಗಳನ್ನು ಜೊತೆಗೆ ಹಡ್ಸನ್ ಶಾಖೆಯಲ್ಲಿರುವ ಎಸ್ಬಿಐನ ಶಾಖೆಯಲ್ಲಿ ಸಾಲಕ್ಕೆ ಭದ್ರತೆಯಾಗಿ ನೀಡಿದ್ 40 ಕೋಟಿ ರು ಠೇವಣಿಯನ್ನು ಹಿಂಪಡೆದಿತ್ತು. ಅದರೊಂದಿಗೆ ಸ್ವಂತ ಸಂಪನ್ಮೂಲದ ನಿಧಿಯಿಂದ ಸಾಲದ ಮೊತ್ತವನ್ನು ಪೂರ್ಣವಾಗಿ ಪಾವತಿಸಿತ್ತು.

ಆದರೆ ಈ ಸಾಲಕ್ಕೆ ಭದ್ರತೆಯಾಗಿ ಕೆ ಆರ್ ಮಾರುಕಟ್ಟೆ, ದಾಸಪ್ಪ ಆಸ್ಪತ್ರೆ, ಪಾಲಿಕೆ ಪೂರ್ವ ವಲಯದ ಆಸ್ಪತ್ರೆ, ಕಲಾಸಿಪಾಳ್ಯ ಮಾರುಕಟ್ಟೆ, ಪಿಯುಬಿ ಕಟ್ಟಡಗಳನ್ನು ಅಡಮಾನವಿರಿಸಿತ್ತು. ಅಡಮಾನ ಮಾಡಿದ್ದ ಈ ಸ್ವತ್ತುಗಳನ್ನು ಪಾಲಿಕೆ ವಶಕ್ಕೆ ಪಡೆದಿರಲಿಲ್ಲ. ಈ ಸ್ವತ್ತುಗಳನ್ನು ಪಾಲಿಕೆಗೆ ಬಿಡುಗಡೆ ಮಾಡಬೇಕು ಎಂದು 2022ರ ಜೂನ್ 18ರಂದೇ ಎಸ್ಬಿಐ ಶಾಖೆಯನ್ನು ಕೋರಿತ್ತು ಇನ್ನೂ ಕೂಡ ಪಾಲಿಕೆ ವಶಕ್ಕೆ ನೀಡದಿರುವುದು ಮತ್ತು ಪಡೆಯದಿರುವುದು ಕಂಡು ಬಂದಿದೆ. ಅಲ್ಲದೇ ಈ ಸಾಲದ ಮೇಲೆ ಹೆಚ್ಚುವರಿಯಾಗಿ ಪಾವತಿ ಮಾಡಿದ್ದ ಬಡ್ಡಿ ಮೊತ್ತವನ್ನೂ ಹಿಂಪಡೆಯಲು ಕ್ರಮ ವಹಿಸಿಲ್ಲ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿದೆ.

ಅದೇ ರೀತಿ ಬಿಬಿಎಂಪಿಯು 100.51 ಕೋಟಿ ರು ಮೊತ್ತವನ್ನು ನಿಶ್ಚಿತ ಠೇವಣಿಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿದ್ದರ ಬಗ್ಗೆಯೂ ಲೆಕ್ಕ ಪರಿಶೋಧನೆಯು ಹಲವು ಲೋಪಗಳನ್ನು ಪತ್ತೆ ಹಚ್ಚಿದೆ. 2023-24ನೇ ಸಾಲಿನಲ್ಲಿ ಬಿಬಿಎಂಪಿಯು ವಿವಿಧ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ನಿಶ್ಚಿತ ಠೇವಣಿಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿರುವ ಕುರಿತು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪರಿಶೀಲಿಸಿದ್ದರು. ಮುಖ್ಯ ಲೆಕ್ಕಾಧಿಕಾರಿಗಳ ಕಚೇರಿಯಲ್ಲಿ ಮತ್ತು ನೇರ ನಿಯಂತ್ರಣದಲ್ಲಿರುವ ಖಾತೆಗಳ ವಿವರಗಳನ್ನಷ್ಟೇ ಲೆಕ್ಕ ಪರಿಶೋಧಕರಿಗೆ ಮಾಹಿತಿ ಒದಗಿಸಿತ್ತು. ಮೂಲ ಹೂಡಿಕೆಗಳ ಪ್ರತಿಗಳನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರಿಗೆ ಭೌತಿಕ ಪರಿಶೀಲನೆಗೂ ಹಾಜರುಪಡಿಸಿದ್ದ ಬಿಬಿಎಂಪಿಯು ಉಳಿದ ಎಲ್ಲಾ ಹೂಡಿಕೆಗಳ ಪ್ರತಿಗಳು ಲೆಕ್ಕ ಪರಿಶೋಧನೆಗೆ ಭೌತಿಕ ಪರಿಶೀಲನೆಗೆ ಲಭ್ಯವಿರಲಿಲ್ಲ. ಹಾಗೆಯೇ ಹೂಡಿಕೆ ವಹಿಯಲ್ಲಿ ನಮೂದಿಸಿ ದೃಢೀಕರಿಸಿರಲಿಲ್ಲ.

ಇನ್ನು 2023-24ನೇ ಸಾಲಿನಲ್ಲಿನ ಆಸ್ತಿ ತೆರಿಗೆ ಖಾತೆ ಹೊಂದಿರುವ ಎಸ್ಬಿಐ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಪಾಲಿಕೆಯು ಎಂಒಡಿಗಳಲ್ಲಿ ಹೂಡಿಕೆ ಮಾಡಿತ್ತು. ಈ ವಿವರಗಳನ್ನು ಇ-ಮೇಲ್ ಮುಖಾಂತರ ಬ್ಯಾಂಕ್ನಿಂದ ನೀಡಿದೆ. ಆದರೆ ಈ ಬಗ್ಗೆ ಪಾಲಿಕೆಯಲ್ಲಿ ಯಾವುದೇ ಮಾಹಿತಿಯೂ ಲಭ್ಯವಿರಲಿಲ್ಲ. ಈ ಹೂಡಿಕೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಹೂಡಿಕೆಗಳ ವಿಧ, ಹೂಡಿಕೆಗಳ ಮೂಲ ಪ್ರಮಾಣ ಪತ್ರಗಳು ಮತ್ತು ಪೂರಕ ದಾಖಲೆಗಳನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪರಿಶೀಲಿಸಿದ್ದಾರೆ.

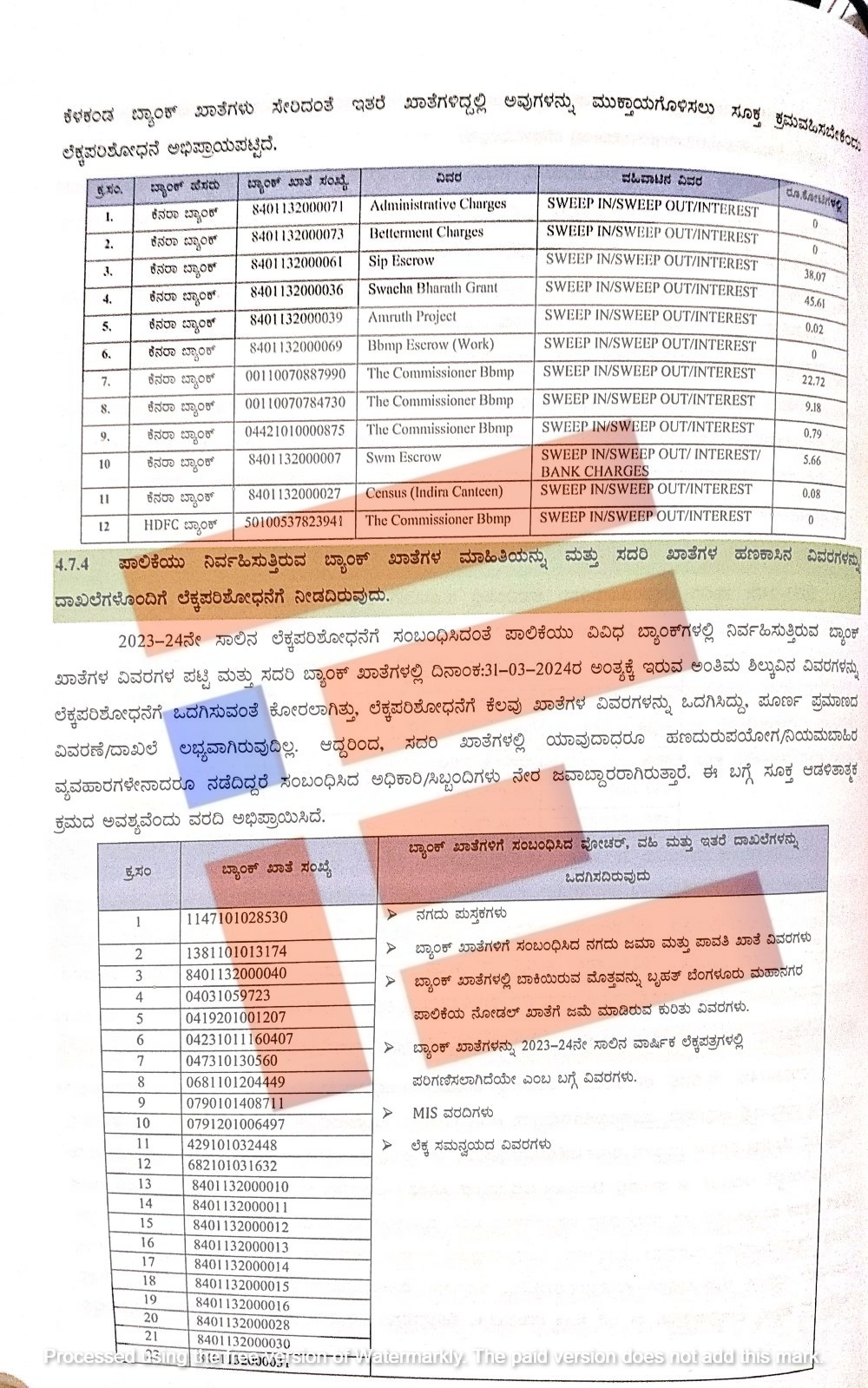

ಎಚ್ಡಿಎಫ್ಸಿ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ವಾರ್ಷಿಕವಾಗಿ ಸಾವಿರಾರು ಕೋಟಿ ರುಪಾಯಿಗಳ ಆರ್ಥಿಕ ವಹಿವಾಟು ನಡೆಯುತ್ತಿದೆ. ಆದರೂ ಚಾಲ್ತಿ ಖಾತೆಗಳನ್ನು ಮಾತ್ರವೇ ಹೊಂದಿದೆ. ಇದರಿಂದ ಪಾಲಿಕೆಗೆ ನಷ್ಟವುಂಟಾಗಿದೆ. ಈ ಎಲ್ಲಾ ಖಾತೆಗಳನ್ನು ಸ್ವೀಪ್-ಇನ್-ಡಿಪಾಸಿಟ್ ಅಥವಾ ಎಂಒಡಿ( ಮಲ್ಟಿಪಲ್ ಆಪ್ಷನ್ ಡಿಪಾಸಿಟ್)ಗಳನ್ನಾಗಿ ಬದಲಾಯಿಸಿಲ್ಲ.

ಸ್ವೀಪ್ ಇನ್ ಡಿಪಾಸಿಟ್ ಅಥವಾ ಎಂಒಡಿಗಳನ್ನು ನಿಗದಿತ ವಹಿಯಲ್ಲಿ ನಮೂದಿಸಿ ನಿಯಮಿತವಾಗಿ ಮೇಲ್ವಿಚಾರಣೆ ಮಾಡಿಲ್ಲ. ಇದರಿಂದಾಗಿ ಕೆಲವೊಮ್ಮೆ ಈ ಠೇವಣಿಗಳಿಂದ ಆದಾಯ ತೆರಿಗೆ ಕಟಾವಣೆ ಮಾಡಿರುವುದು ಕಂಡು ಬಂದಿದೆ. ಬಹುತೇಕ ಎಲ್ಲಾ ಸ್ವೀಪ್ ಇನ್ ಡಿಪಾಸಿಟ್ ಅಥವಾ ಎಂಒಡಿಗಳು ಬ್ಯಾಂಕ್ ನಿರ್ಧರಿಸಿದಂತೆ ಹೂಡಿಕೆಯಾಗುತ್ತಿದೆ. ಈ ಎಲ್ಲಾ ಹೂಡಿಕೆಗಳನ್ನು ತನಗೆ ಅನುಕೂಲಕರವಾಗುವ ರೀತಿಯಲ್ಲಿ 3ರಿಂದ 6 ತಿಂಗಳು ಅಥವಾ 12 ತಿಂಗಳ ಅವಧಿಗೆ ಮರುಹೂಡಿಕೆಯಾಗುವಂತೆ ಬದಲಾಯಿಸಿದೆ.

ಪಾಲಿಕೆಯು ಹೂಡಿಕೆಯ ವಹಿಯನ್ನು ನಿರ್ವಹಿಸಿಲ್ಲ ಮತ್ತು ಇದರ ಮಾಹಿತಿಯನ್ನೂ ಲೆಕ್ಕ ಪರಿಶೋಧನೆಗೂ ನೀಡಿಲ್ಲ. 2024ರ ಮಾರ್ಚ್ 31ರ ಅಂತ್ಯದವರೆಗೆ ಪಾಲಿಕೆಯು ಹೂಡಿಕೆ ಮಾಡಿರುವ ಖಾತೆಗಳಲ್ಲಿನ ಅಂತಿಮ ಶಿಲ್ಕುವಿನ ಲೆಕ್ಕವನ್ನು ಸಮನ್ವಯ ಮಾಡಿಲ್ಲ. ಬ್ಯಾಂಕ್ ಖಾತೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ವಹಿ ಮತ್ತು ಅದರ ವಿವರಗಳನ್ನು ಪಾಲಿಕೆಯು ತನ್ನ ಕಚೇರಿಯಲ್ಲಿ ನಿರ್ವಹಿಸಿಲ್ಲ. ಕಚೇರಿಯಲ್ಲಿ ನಿರ್ವಹಿಸುತ್ತಿರುವ ಎಲ್ಲಾ ಬ್ಯಾಂಕ್ ಖಾತೆಗಳ ನಗದು ಪುಸ್ತಕಗಳನ್ನು ಪೂರ್ಣ ಪ್ರಮಾಣದಲ್ಲಿ ನಿರ್ವಹಿಸಿಲ್ಲ. ಅಲ್ಲದೇ ನಿರ್ವಹಿಸುತ್ತಿರುವ ನಗದು ಪುಸ್ತಕಗಳಲ್ಲಿನ ಮಾಸಿಕ, ಅರ್ಧ ವಾರ್ಷಿಕ, ವಾರ್ಷಿಕ ಘೋಷ್ವಾರೆಗಳನ್ನು ನಮೂದಿಸಿಲ್ಲ. ಪಾವತಿ ಮತ್ತು ಸ್ವೀಕೃತಿಗೆ ಸಂಬಂಧಿಸಿದ ಮಾಹಿತಿಯನ್ನೂ ಸಹ ನಗದು ಪುಸ್ತಕದಲ್ಲಿ ಪೂರ್ಣ ಪ್ರಮಾಣದಲ್ಲಿ ಮತ್ತು ಸ್ಪಷ್ಟವಾಗಿ ನಮೂದಿಸಿಲ್ಲ.

ಲೆಕ್ಕ ಸಮನ್ವಯಕ್ಕಾಗಿ ಸನ್ನದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರನ್ನು ನೇಮಿಸಿಕೊಂಡಿರುವ ಪಾಲಿಕೆಯು ಇದಕ್ಕಾಗಿ ಮಾಸಿಕ, ಖಾತೆವಾರು ಶುಲ್ಕವನ್ನೂ ಪಾವತಿಸಿದೆ. ಆದರೂ ಸಹ ಲೆಕ್ಕ ಪತ್ರಗಳ ನಿರ್ವಹಣೆಯನ್ನು ವ್ಯವಸ್ಥಿತವಾಗಿ ನಿರ್ವಹಿಸಿಲ್ಲ. ಹೀಗಾಗಿ ಸನ್ನದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರಿಗೆ ಪಾವತಿಸಿರುವ ಹಣವು ಫಲಪ್ರದಾಯಕವಾಗಿಲ್ಲ. ಅದೇ ರೀತಿ ವಾರ್ಷಿಕ ಲೆಕ್ಕ ಪತ್ರಗಳನ್ನು ತಯಾರಿಸಲು ಪ್ರತ್ಯೇಕವಾಗಿ ಸನ್ನದು ಲೆಕ್ಕಿಗರನ್ನು ನೇಮಿಸಿ ಹಣವನ್ನೂ ಪಾವತಿಸಿದೆ. ಆದರೆ ಲೆಕ್ಕ ಪರಿಶೋಧನೆಗೆ ಅವಶ್ಯಕವಿರುವ ಪೂರ್ಣ ಪ್ರಮಾಣದ ಮಾಹಿತಿ ಮತ್ತು ಲೆಕ್ಕ ಸಮನ್ವಯದ ಮಾಹಿತಿಗಳೇ ಲಭ್ಯವಿರಲಿಲ್ಲ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

2023-24ನೇ ಸಾಲಿನಲ್ಲಿ ಪಾಲಿಕೆಯು ಹೊಂದಿದ್ದ 12 ಖಾತೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ನಗದು ಪುಸ್ತಕ, ಬ್ಯಾಂಕ್ ಖಾತೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ ನಗದು ಜಮಾ ಮತ್ತು ಪಾವತಿ ಖಾತೆ ವಿವರಗಳು, ಬ್ಯಾಂಕ್ ಖಾತೆಗಳಲ್ಲಿ ಬಾಕಿಯಿರುವ ಮೊತ್ತವನ್ನು ಬೃಹತ್ ಬೆಂಗಳೂರು ಮಹಾನಗರಪಾಲಿಕೆಯ ನೋಡಲ್ ಖಾತೆಗೆ ಜಮಾ ಮಾಡಿರುವ ವಿವರಗಳು, ಬ್ಯಾಂಕ್ ಖಾತೆಗಳನ್ನು 2023-24ನೇ ಸಾಲಿಗೆ ವಾರ್ಷಿಕ ಲೆಕ್ಕಪತ್ರಗಳಲ್ಲಿ ಪರಿಗಣಿಸಲಾಗಿದೆಯೇ ಎಂಬ ವಿವರಗಳೂ, ಎಂಐಎಸ್ ವರದಿ ಮತ್ತ ಲೆಕ್ಕ ಸಮನ್ವಯದ ವಿವರಗಳನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರಿಗೆ ಒದಗಿಸಿಲ್ಲ.

‘ಲೆಕ್ಕ ಪರಿಶೋಧಕರಿಗೆ ಪೂರ್ಣ ಪ್ರಮಾಣದ ವಿವರಣೆ, ದಾಖಲೆ ಲಭ್ಯವಿರುವುದಿಲ್ಲ. ಆದ್ದರಿಂದ ಈ ಖಾತೆಗಳಲ್ಲಿ ಯಾವುದಾದರೂ ಹಣ ದುರುಪಯೋಗ, ನಿಯಮಬಾಹಿರ ವ್ಯವಹಾರಗಳೇನದಾದರೂ ನಡೆದಿದ್ದಿರೇ ಸಂಬಂಧಿಸಿದ ಅಧಿಕಾರಿ, ಸಿಬ್ಬಂದಿಗಳೇ ನೇರ ಜವಾಬ್ದಾರರಾಗಿರುತ್ತಾರೆ,’ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ಎಚ್ಚರಿಸಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

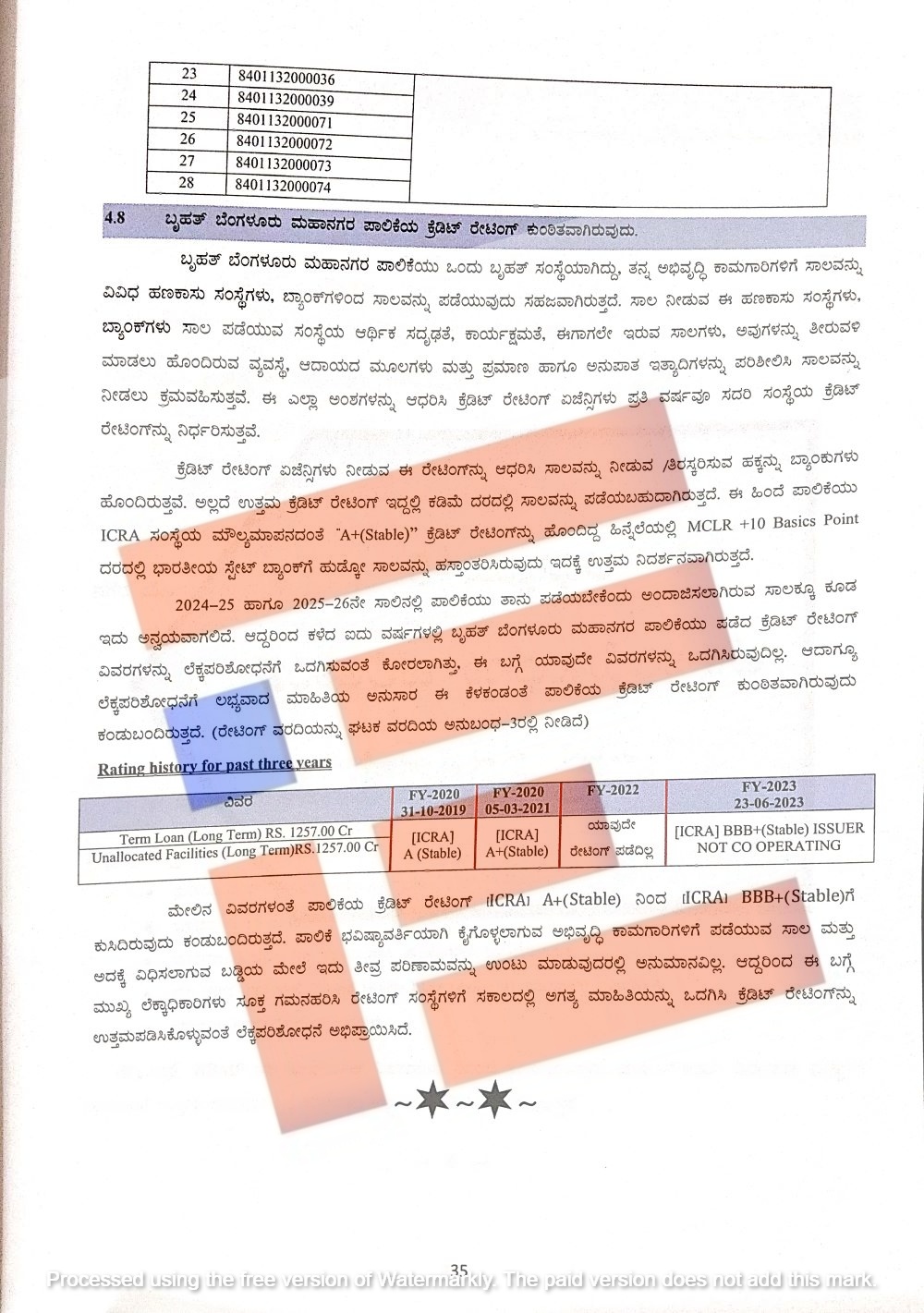

ಬೃಹತ್ ಬೆಂಗಳೂರು ಮಹಾನಗರಪಾಲಿಕೆಯು ಒಂದು ಬೃಹತ್ ಸಂಸ್ಥೆಯಾಗಿದೆ. ಆದರೆ ಇದರ ಕ್ರೆಡಿಟ್ ರೇಟಿಂಗ್ ಕೂಡ ಕುಂಠಿತವಾಗಿದೆ. ಕ್ರೆಡಿಟ್ ರೇಟಿಂಗ್ ಏಜೆನ್ಸಿಗಳು ನೀಡುವ ಈ ರೇಟಿಂಗ್ ಆಧರಿಸಿ ಸಾಲವನ್ನು ನೀಡುವ ಅಥವಾ ತಿರಸ್ಕರಿಸುವ ಹಕ್ಕುಗಳನ್ನು ಬ್ಯಾಂಕ್ಗಳು ಹೊಂದಿವೆ. ಅಲ್ಲದೇ ಉತ್ತಮ ಕ್ರೆಡಿಟ್ ರೇಟಿಂಗ್ ಇದ್ದಲ್ಲಿ ಕಡಿಮೆ ದರದಲ್ಲಿ ಸಾಲವನ್ನು ಪಡೆಯಬಹುದು. ಈ ಹಿಂದೆ ಪಾಲಿಕೆಯು ಐಸಿಆರ್ಎ ಸಂಸ್ಥೆಯ ಮೌಲ್ಯಮಾಪನದಂತೆ ಎ ಪ್ಲಸ್ ಕ್ರೆಡಿಟ್ ರೇಟಿಂಗ್ ಹೊಂದಿತ್ತು. ಹೀಗಾಗಿ ಎಂಸಿಎಲ್ಆರ್ ಪ್ಲಸ್ 1 ಬೇಸಿಕ್ಸ್ ಪಾಯಿಂಟ್ ಆಧಾರದಲ್ಲಿ ಭಾರತೀಯ ಸ್ಟೇಟ್ ಬ್ಯಾಂಕ್ಗೆ ಹುಡ್ಕೋ ಸಾಲವನ್ನು ಹಸ್ತಾಂತರಿಸಿತ್ತು.

2024-25 ಮತ್ತು 2025-26ನೇ ಸಾಲಿನಲ್ಲಿ ಪಾಲಿಕೆಯು ತಾನು ಪಡೆಯಬೇಕೆಂದು ಅಂದಾಜಿಸಿರುವ ಸಾಲಕ್ಕೂ ಕೂಡ ಇದು ಅನ್ವಯವಾಗಲಿದೆ. ಹೀಗಾಗಿ ಇದರ ಎಲ್ಲಾ ವಿವರಗಳನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಕೋರಿದ್ದರು. ಆದರೆ ಈ ಬಗ್ಗೆ ಪಾಲಿಕೆಯು ಯಾವುದೇ ವಿವರಗಳನ್ನೂ ಲೆಕ್ಕ ಪರಿಶೋಧಕರಿಗೆ ಒದಗಿಸಿಲ್ಲ. ಲೆಕ್ಕ ಪರಿಶೋಧನೆಗೆ ಲಭ್ಯವಿದ್ದ ಮಾಹಿತಿ ಪ್ರಕಾರ ಪಾಲಿಕೆಯ ಕ್ರೆಡಿಟ್ ರೇಟಿಂಗ್ ಕುಸಿದಿದೆ. ಭವಿಷ್ಯದಲ್ಲಿ ಕೈಗೊಳ್ಳುವ ಅಭಿವೃದ್ಧಿ ಕಾಮಗಾರಿಗಳಿಗೆ ಪಡೆಯುವ ಸಾಲ ಮತ್ತು ಅದಕ್ಕೆ ವಿಧಿಸಲಾಗುವ ಬಡ್ಡಿ ಮೇಲೆ ಇದು ತೀವ್ರ ಪರಿಣಾಮ ಉಂಟು ಮಾಡುವುದರಲ್ಲಿ ಯಾವುದೇ ಅನುಮಾನಗಳಿಲ್ಲ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ವಿವರಿಸಿದ್ದಾರೆ.

{kind=link}