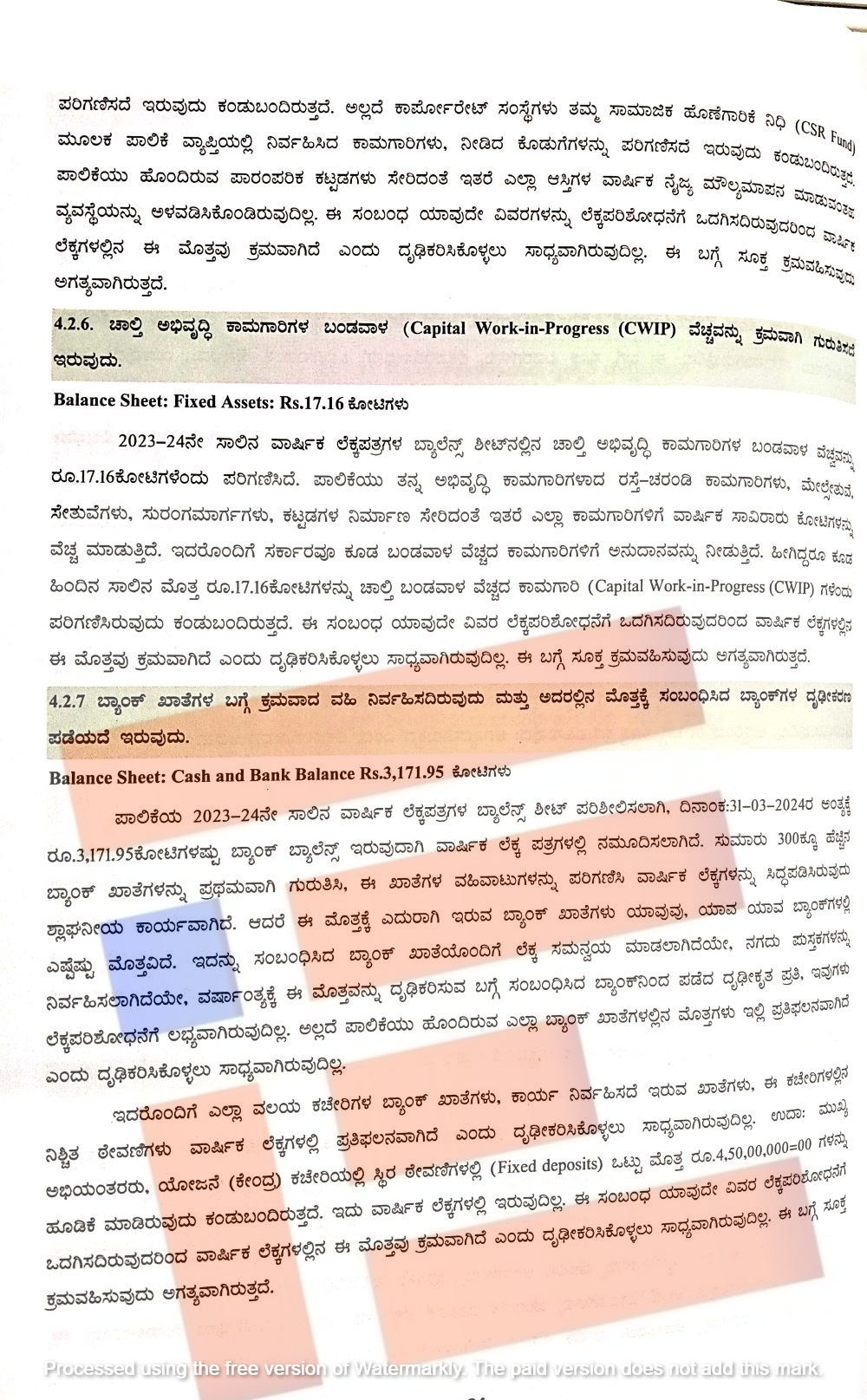

ಬೆಂಗಳೂರು; ವಿವಿಧ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ 300ಕ್ಕೂ ಹೆಚ್ಚು ಖಾತೆಗಳಲ್ಲಿ 3,171.95 ಕೋಟಿ ರು ಬ್ಯಾಂಕ್ ಬ್ಯಾಲೆನ್ಸ್ ಹೊಂದಿರುವ ಬೃಹತ್ ಬೆಂಗಳೂರು ಮಹಾನಗರಪಾಲಿಕೆಯು, ಯಾವ್ಯಾವ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಎಷ್ಟೆಷ್ಟು ಮೊತ್ತವಿದೆ, ಸಂಬಂಧಿಸಿದ ಬ್ಯಾಂಕ್ ಖಾತೆಯೊಂದಿಗೆ ಲೆಕ್ಕ ಸಮನ್ವಯ ಮಾಡಲಾಗಿದೆಯೇ, ನಗದು ಪುಸ್ತಕ ನಿರ್ವಹಿಸಲಾಗಿದೆಯೇ ಎಂಬ ಕುರಿತು ಲೆಕ್ಕ ಪರಿಶೋಧನೆಗೆ ಯಾವುದೇ ದಾಖಲೆಗಳು ಲಭ್ಯವಾಗಿಲ್ಲ.

ಬೃಹತ್ ಬೆಂಗಳೂರು ಮಹಾನಗರಪಾಲಿಕೆಯ 2023-24ನೇ ಸಾಲಿನ ವಾರ್ಷಿಕ ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ಈ ಮಾಹಿತಿ ಇದೆ. ಗ್ರೇಟರ್ ಬೆಂಗಳೂರು ಪ್ರಾಧಿಕಾರದ ಮುಖ್ಯಲೆಕ್ಕಾಧಿಕಾರಿಗಳು ಸರ್ಕಾರಕ್ಕೆ ಸಲ್ಲಿಸಿರುವ ವರದಿಯ ಪ್ರತಿಯು ‘ದಿ ಫೈಲ್’ಗೆ ಲಭ್ಯವಾಗಿದೆ.

ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪಾಲಿಕೆಯ 2023-24ನೇ ಸಾಲಿನ ವಾರ್ಷಿಕ ಲೆಕ್ಕ ಪತ್ರಗಳ ಬ್ಯಾಂಕ್ ಬ್ಯಾಲೆನ್ಸ್ನ್ನು ಪರಿಶೀಲಿಸಿದ್ದಾರೆ. 2024ರ ಮಾರ್ಚ್ 31ರ ಅಂತ್ಯಕ್ಕೆ 3,171.95 ಕೋಟಿ ರು ಗಳಷ್ಟು ಬ್ಯಾಂಕ್ ಬ್ಯಾಲೆನ್ಸ್ ಇದೆ ಎಂದು ವಾರ್ಷಿಕ ಲೆಕ್ಕ ಪತ್ರಗಳಲ್ಲಿ ನಮೂದಿಸಲಾಗಿದೆ. ಸುಮಾರು 300ಕ್ಕೂ ಹೆಚ್ಚು ಬ್ಯಾಂಕ್ ಖಾತೆಗಳನ್ನು ಗುರುತಿಸಿದೆ. ಈ ಖಾತೆಗಳ ವಹಿವಾಟುಗಳನ್ನು ಪರಿಗಣಿಸಿ ವಾರ್ಷಿಕ ಲೆಕ್ಕಗಳನ್ನು ಸಿದ್ಧಪಡಿಸಿದೆ.

‘ಆದರೆ ಈ ಮೊತ್ತಕ್ಕೆ ಎದುರಾಗಿ ಇರುವ ಬ್ಯಾಂಕ್ ಖಾತೆಗಳು ಯಾವುವು, ಯಾವ ಯಾವ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಎಷ್ಟೆಷ್ಟು ಮೊತ್ತವಿದೆ, ಇದನ್ನು ಸಂಬಂಧಿಸಿದ ಬ್ಯಾಂಕ್ ಖಾತೆಯೊಂದಿಗೆ ಲೆಕ್ಕ ಸಮನ್ವಯ ಮಾಡಲಾಗಿದೆಯೇ, ನಗದು ಪುಸ್ತಕಗಳನ್ನು ನಿರ್ವಹಿಸಲಾಗಿದೆಯೇ, ವರ್ಷಾಂತ್ಯಕ್ಕೆ ಈ ಮೊತ್ತವನ್ನು ದೃಢೀಕರಿಸುವ ಬಗ್ಗೆ ಸಂಬಂಧಿಸಿದ ಬ್ಯಾಂಕ್ನಿಂದ ಪಡೆದ ದೃಢೀಕೃತ ಪ್ರತಿಗಳು ಲೆಕ್ಕ ಪರಿಶೋಧನೆಗೇ ಲಭ್ಯವಿಲ್ಲ. ಅಲ್ಲದೇ ಪಾಲಿಕೆಯು ಹೊಂದಿರುವ ಎಲ್ಲಾ ಬ್ಯಾಂಕ್ ಖಾತೆಗಳಲ್ಲಿನ ಮೊತ್ತಗಳು ಇಲ್ಲಿ ಪ್ರತಿಫಲನವಾಗಿದೆ ಎಂದು ದೃಢೀಕರಿಸಲು ಸಾಧ್ಯವಾಗಿಲ್ಲ,’ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನಾ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಇದಷ್ಟೇ ಅಲ್ಲ, ಎಲ್ಲಾ ವಲಯ ಕಚೇರಿಗಳ ಬ್ಯಾಂಕ್ ಖಾತೆಗಳು, ಕಾರ್ಯನಿರ್ವಹಿಸದೇ ಇರುವ ಖಾತೆಗಳು, ಈ ಕಚೇರಿಗಳಲ್ಲಿನ ನಿಶ್ಚಿತ ಠೇವಣಿಗಳು ವಾರ್ಷಿಕ ಲೆಕ್ಕಗಳಲ್ಲಿ ಪ್ರತಿಫಲನವಾಗಿದೆ ಎಂದು ದೃಢೀಕರಿಸಿಕೊಳ್ಳಲೂ ಲೆಕ್ಕ ಪರಿಶೋಧಕರಿಗೆ ಸಾಧ್ಯವಾಗಿಲ್ಲ. ಇದಕ್ಕೆ ಉದಾಹರಣೆಯನ್ನೂ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ನೀಡಿರುವುದು ವರದಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ.

ಪಾಲಿಕೆಯ ಕೇಂದ್ರ ಕಚೇರಿಯಲ್ಲಿನ ಯೋಜನೆ ವಿಭಾಗಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಸ್ಥಿರ ಠೇವಣಿಗಳಲ್ಲಿ ಒಟ್ಟು 4,50,00,000 ರು.ಗಳನ್ನು ಹೂಡಿಕೆ ಮಾಡಿದೆ. ಆದರೆ ಇದು ವಾರ್ಷಿಕ ಲೆಕ್ಕಗಳಲ್ಲಿ ಇರಲಿಲ್ಲ. ಈ ಸಂಬಂಧ ಯಾವುದೇ ವಿವರಗಳನ್ನೂ ಲೆಕ್ಕ ಪರಿಶೋಧನೆಗೆ ಒದಗಿಸಿಲ್ಲ. ಹೀಗಾಗಿ ವಾರ್ಷಿಕ ಲೆಕ್ಕಗಳಲ್ಲಿನ ಈ ಮೊತ್ತವು ಕ್ರಮಬದ್ಧವಾಗಿದೆಯೇ ಎಂದು ದೃಢೀಕರಿಸಿಕೊಳ್ಳಲು ಸಾಧ್ಯವಾಗಿಲ್ಲ ಎಂದು ವರದಿಯಲ್ಲಿ ಹೇಳಲಾಗಿದೆ.

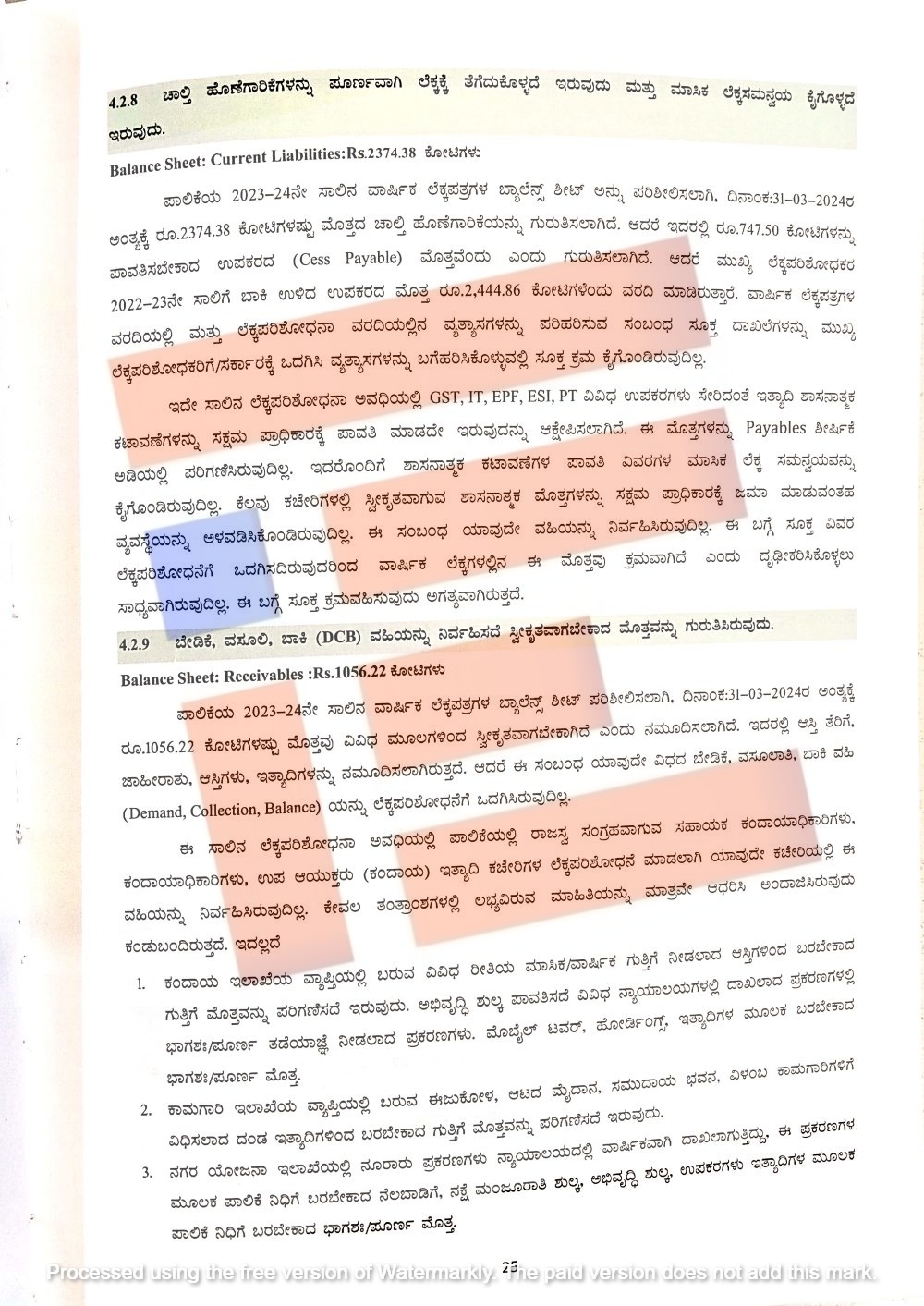

ಅದೇ ರೀತಿ ಚಾಲ್ತಿ ಹೊಣೆಗಾರಿಕೆಗಳನ್ನೂ ಪೂರ್ಣವಾಗಿ ಲೆಕ್ಕಕ್ಕೆ ತೆಗೆದುಕೊಂಡಿಲ್ಲ. ಮತ್ತು ಮಾಸಿಕವಾಗಿ ಲೆಕ್ಕವನ್ನೂ ಸಮನ್ವಯಗೊಳಿಸಿಲ್ಲ. 2023-24ನೇ ಸಾಲಿನ ವಾರ್ಷಿಕ ಲೆಕ್ಕ ಪತ್ರಗಳ ಪ್ರಕಾರ 2024ರ ಮಾರ್ಚ್ ಅಂತ್ಯಕ್ಕೆ 2,374.38 ಕೋಟಿ ಚಾಲ್ತಿ ಹೊಣೆಗಾರಿಕೆಯನ್ನು ಗುರುತಿಸಿದೆ. ಇದರಲ್ಲಿ 747.50 ಕೋಟಿ ರು.ಗಳನ್ನು ಪಾವತಿಸಬೇಕಾದ ಉಪಕರದ ಮೊತ್ತ ಎಂದು ಗುರುತಿಸಿದೆ. ಆದರೆ ಮುಖ್ಯ ಲೆಕ್ಕ ಪರಿಶೋಧಕರ 2022-23ನೇ ಸಾಲಿಗೆ ಬಾಕಿ ಉಳಿದ ಉಪಕರದ ಮೊತ್ತ 2,444.86 ಕೋಟಿ ರು ಎಂದು ವರದಿ ಮಾಡಲಾಗಿದೆ. ವಾರ್ಷಿಕ ಲೆಕ್ಕಪತ್ರಗಳ ವರದಿಯಲ್ಲಿ ಮತ್ತು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವ್ಯತ್ಯಾಸ ಕಂಡು ಬಂದಿದೆ. ಈ ವ್ಯತ್ಯಾಸಗಳನ್ನು ಪರಿಹರಿಸುವ ಸಂಬಂಧ ಸೂಕ್ತ ದಾಖಲೆಗಳನ್ನು ಬಿಬಿಎಂಪಿಯು ಲೆಕ್ಕ ಪರಿಶೋಧಕರಿಗೆ ಒದಗಿಸಿಲ್ಲ. ಅಲ್ಲದೇ ಸೂಕ್ತ ದಾಖಲೆಗಳನ್ನು ಸರ್ಕಾರಕ್ಕೆ ಒದಗಿಸಿ ವ್ಯತ್ಯಾಸಗಳನ್ನು ಪರಿಹರಿಸಿಕೊಳ್ಳಲು ಸೂಕ್ತ ಕ್ರಮವನ್ನು ಕೈಗೊಂಡಿಲ್ಲ ಎಂದು ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಮತ್ತೊಂದು ವಿಶೇಷವೆಂದರೇ ಜಿಎಸ್ಟಿ, ಐಟಿ, ಇಪಿಎಫ್, ಇಎಸ್ಐ, ವೃತ್ತಿ ತೆರಿಗೆ ವಿವಿಧ ಉಪಕರಗಳು ಸೇರಿದಂತೆ ಇತರೆ ಶಾಸನಾತ್ಮಕ ಕಟಾವಣೆಗಳನ್ನು ಸಕ್ಷಮ ಪ್ರಾಧಿಕಾರಕ್ಕೆ ಪಾವತಿಸಿಲ್ಲ. ಇದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಆಕ್ಷೇಪಿಸಿದ್ದಾರೆ. ಅಲ್ಲದೇ ಈ ಮೊತ್ತಗಳನ್ನು ಪೇಯಬಲ್ಸ್ ಶೀರ್ಷಿಕೆಯಡಿಯಲ್ಲಿ ಪರಿಗಣಿಸಿಲ್ಲ. ಇದರೊಂದಿಗೆ ಶಾಸನಾತ್ಮಕ ಕಟಾವಣೆಗಳ ಪಾವತಿ ವಿವರಗಳ ಮಾಸಿಕ ಲೆಕ್ಕ ಸಮನ್ವಯವನ್ನು ಕೈಗೊಂಡಿಲ್ಲ.

ಹಾಗೆಯೇ ಕೆಲವು ಕಚೇರಿಗಳಲ್ಲಿ ಸ್ವೀಕೃತವಾಗುವ ಶಾಸನಾತ್ಮಕ ಮೊತ್ತಗಳನ್ನು ಸಕ್ಷಮ ಪ್ರಾಧಿಕಾರಕ್ಕೆ ಜಮಾ ಮಾಡುವಂತಹ ವ್ಯವಸ್ಥೆಯನ್ನೂ ಅಳವಡಿಸಿಕೊಂಡಿಲ್ಲ. ಈ ಸಂಬಂಧ ಯಾವುದೇ ವಹಿಯನ್ನೂ ನಿರ್ವಹಿಸಿಲ್ಲ. ಈ ಬಗ್ಗೆ ಸೂಕ್ತ ವಿವರಗಳನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧನೆಗೆ ಒದಗಿಸದ ಕಾರಣ, ವಾರ್ಷಿಕ ಲೆಕ್ಕಗಳಲ್ಲಿನ ಈ ಮೊತ್ತವು ಕ್ರಮಬದ್ಧವಾಗಿದೆಯೆ ಇಲ್ಲವೇ ಎಂದು ದೃಢೀಕರಿಸಿಕೊಳ್ಳಲು ಲೆಕ್ಕ ಪರಿಶೋಧಕರಿಗೆ ಸಾಧ್ಯವಾಗಿಲ್ಲ ಎಂದು ವಿವರಿಸಿದೆ.

2023-24ನೇ ಸಾಲಿನ 2024ರ ಮಾರ್ಚ್ ಅಂತ್ಯಕ್ಕೆ ಆಸ್ತಿ ತೆರಿಗೆ, ಜಾಹೀರಾತು, ಆಸ್ತಿಗಳು ಸೇರಿದಂತೆ ಇತ್ಯಾದಿ ಮೂಲಗಳಿಂದ 1,056.22 ಕೋಟಿ ರು.ಗಳಷ್ಟು ಮೊತ್ತವು ಪಾಲಿಕೆಗೆ ಸ್ವೀಕೃತವಾಗಬೇಕಿತ್ತು. ಆದರೆ ಈ ಸಂಬಂಧ ಯಾವುದೇ ವಿಧದ ಬೇಡಿಕೆ, ವಸೂಲಾತಿ, ಬಾಕಿ ವಹಿಯನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧನೆಗೆ ಒದಗಿಸಿಲ್ಲ. ರಾಜಸ್ವ ಸಂಗ್ರಹವಾಗುವ ಸಹಾಯಕ ಕಂದಾಯಾಧಿಕಾರಿಗಳು, ಉಪ ಆಯುಕ್ತರು ಇತ್ಯಾದಿ ಕಚೇರಿಗಳ ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ಪ್ರಕಾರ ಯಾವುದೇ ಕಚೇರಿಯಲ್ಲಿಯೂ ಇಂತಹ ವಹಿಯನ್ನು ನಿರ್ವಹಿಸಿಲ್ಲ. ಕೇವಲ ತಂತ್ರಾಂಶಗಳಲ್ಲಿ ಲಭ್ಯವಿರುವ ಮಾಹಿತಿಯನ್ನು ಮಾತ್ರ ಆಧರಿಸಿ ಅಂದಾಜಿಸಿದೆ ಎಂದು ಮುಖ್ಯ ಲೆಕ್ಕಾಧಿಕಾರಿಗಳು ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿದ್ದಾರೆ.

ಇದಷ್ಟೇ ಅಲ್ಲ, ಕಂದಾಯ ಇಲಾಖೆ ವ್ಯಾಪ್ತಿಯಲ್ಲಿ ಬರುವ ವಿವಿಧ ರೀತಿಯ ಮಾಸಿಕ, ವಾರ್ಷಿಕ ಗುತ್ತಿಗೆ ನೀಡಿರುವ ಆಸ್ತಿಗಳಿಂದ ಬರಬೇಕಾದ ಗುತ್ತಿಗೆ ಮೊತ್ತವನ್ನೂ ಪರಿಗಣಿಸಿಲ್ಲ. ಅಭಿವೃದ್ಧಿ ಶುಲ್ಕ ಪಾವತಿಸದೇ ವಿವಿಧ ನ್ಯಾಯಾಲಯಗಳಲ್ಲಿ ಪ್ರಕರಣಗಳು ದಾಖಲಾಗಿವೆ. ಈ ಪೈಕಿ ಭಾಗಶಃ ತಡೆಯಾಜ್ಞೆ ನೀಡಲಾಗಿದೆ. ಮೊಬೈಲ್ ಟವರ್, ಹೋರ್ಡಿಂಗ್ಸ್, ಇತ್ಯಾದಿಗಳ ಮೂಲಕ ಬರಬೇಕಾದ ಭಾಗಶಃ, ಪೂರ್ಣ ಮೊತ್ತದ ವಿವರಗಳೂ ನೀಡಿಲ್ಲ.

ಹಾಗೆಯೇ ಕಾಮಗಾರಿ ಇಲಾಖೆ ವ್ಯಾಪ್ತಿಯಲ್ಲಿ ಬರುವ ಈಜುಕೊಳ, ಆಟದ ಮೈದಾನ, ಸಮುದಾಯ ಭವನ, ವಿಳಂಬ ಕಾಮಗಾರಿಗಳಿಗೆ ವಿಧಿಸಲಾದ ದಂಡ ಹಾಗೂ ಇತರೆ ಮೂಲಗಳಿಂದ ಬರಬೇಕಾದ ಗುತ್ತಿಗೆ ಮೊತ್ತವನ್ನೂ ಪರಿಗಣಿಸಿಲ್ಲ. ನಗರ ಯೋಜನಾ ಇಲಾಖೆಯಲ್ಲಿ ನೂರಾರು ಪ್ರಕರಣಗಳು ನ್ಯಾಯಾಲಯದಲ್ಲಿ ದಾಖಲಾಗುತ್ತಿವೆ. ಈ ಪ್ರಕರಣಗಳ ಮೂಲಕ ಪಾಲಿಕೆ ನಿಧಿಗೆ ಬರಬೇಕಾದ ನೆಲ ಬಾಡಿಗೆ, ನಕ್ಷೆ ಮಂಜೂರಾತಿ ಶುಲ್ಕ, ಅಭಿವೃದ್ಧಿ ಶುಲ್ಕ, ಉಪಕರಗಳು ಇತ್ಯಾದಿಗಳ ಮೂಲಕ ಪಾಲಿಕೆ ನಿಧಿಗೆ ಬರಬೇಕಾದ ಪೂರ್ಣ ಮೊತ್ತ ಅಥವಾ ಭಾಗಶಃ ಮೊತ್ತದ ವಿವರಗಳನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರಿಗೆ ಒದಗಿಸಿಲ್ಲ.

ಹೀಗಾಗಿ ‘ವಿವಿಧ ಮೊತ್ತಗಳ ಬೇಡಿಕೆ, ವಸೂಲಿ, ಬಾಕಿ ವಹಿ ನಿರ್ವಹಿಸದೇ ಇರುವುದರಿಂದ ಗುರುತಿಸಲಾದ ಮೊತ್ತವು ಕ್ರಮಬದ್ಧವಾಗಿದೆ ಎಂದು ದೃಢೀಕರಿಸಲು ಸಾಧ್ಯವಾಗಿಲ್ಲ,’ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

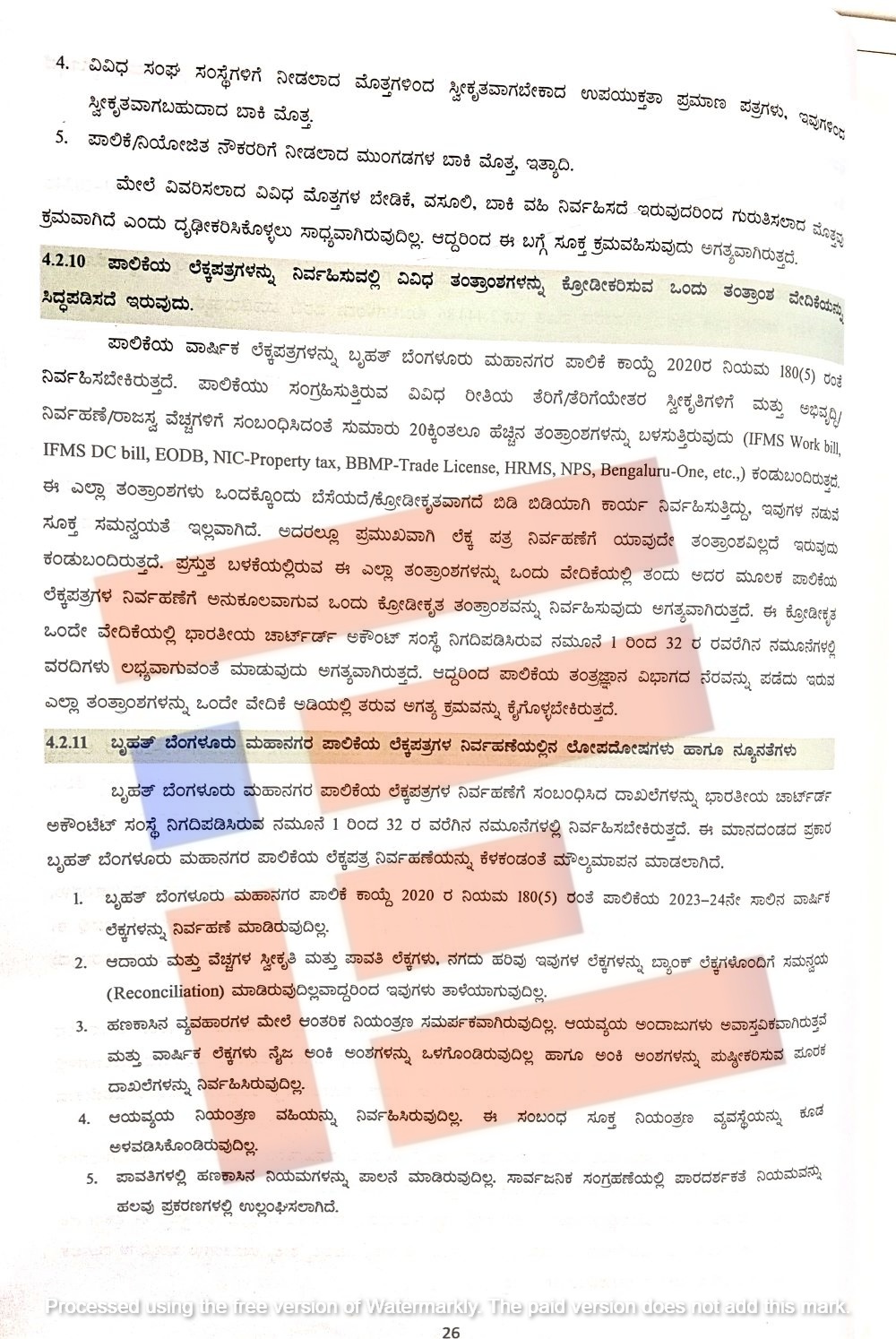

ಪಾಲಿಕೆಯ ಲೆಕ್ಕಪತ್ರಗಳನ್ನು ನಿರ್ವಹಿಸುವಲ್ಲಿ ವಿವಿಧ ತಂತ್ರಾಂಶಗಳನ್ನು ಕ್ರೋಢಿಕರಿಸುವ ಒಂದು ತಂತ್ರಾಂಶದ ವೇದಿಕೆಯನ್ನೇ ಸಿದ್ಧಪಡಿಸಿಲ್ಲ. ವಿವಿಧ ರೀತಿಯ ತೆರಿಗೆ, ತೆರಿಗೆಯೇತರ ಸ್ವೀಕೃತಿಗಳಿಗೆ ಮತ್ತು ಅಭಿವೃದ್ಧಿ ನಿರ್ವಹಣೆ, ರಾಜಸ್ವ ವೆಚ್ಚಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಸುಮಾರು 20 ತಂತ್ರಾಂಶಗಳನ್ನು ಬಳಸುತ್ತಿದೆ. ಆದರೆ ಈ ಎಲ್ಲಾ ತಂತ್ರಾಂಶಗಳು ಒಂದಕ್ಕೊಂದು ಬೆಸೆದಿಲ್ಲ. ಕ್ರೋಢೀಕೃತವಾಗಿಲ್ಲ. ಬದಲಿಗೆ ಬಿಡಿಬಿಡಿಯಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸುತ್ತಿದೆ. ಹೀಗಾಗಿ ಇವುಗಳ ನಡುವೆ ಸೂಕ್ತ ಸಮನ್ವಯತೆಯೇ ಇಲ್ಲವಾಗಿದೆ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಲಾಗಿದೆ.

ಬೃಹತ್ ಬೆಂಗಳೂರು ಮಹಾನಗರಪಾಲಿಕೆಯ ಲೆಕ್ಕ ಪತ್ರಗಳ ನಿರ್ವಹಣೆಯಲ್ಲಿಯೂ ಮುಖ್ಯ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಹಲವು ಲೋಪದೋಷ, ನ್ಯೂನತೆಗಳನ್ನು ಪತ್ತೆ ಹಚ್ಚಿದ್ದಾರೆ.

ಬಿಬಿಎಂಪಿಯ ಕಾಯ್ದೆ 2020ರ ನಿಯಮ 180(5) ರಂತೆ ಪಾಲಿಕೆಯ 2023-24ನೇ ಸದಾಲಿನ ವಾರ್ಷಿಕ ಲೆಕ್ಕಗಳನ್ನು ನಿರ್ವಹಣೆ ಮಾಡಿಲ್ಲ. ಆದಾಯ ಮತ್ತು ವೆಚ್ಚಗಳ ಸ್ವೀಕೃತಿ, ಪಾವತಿ ಲೆಕ್ಕಗಳು, ನಗದು ಹರಿವು, ಇವುಗಳ ಲೆಕ್ಕಗಳನ್ನು ಬ್ಯಾಂಕ್ ಲೆಕ್ಕಗಳೊಂದಿಗೆ ಸಮನ್ವಯ ಮಾಡಿಲ್ಲ. ಹೀಗಾಗಿ ಒಂದಕ್ಕೊಂದು ತಾಳೆಯಾಗುತ್ತಿಲ್ಲ. ಹಣಕಾಸಿನ ವ್ಯವಹಾರಗಳ ಮೇಲೆ ಆಂತರಿಕ ನಿಯಂತ್ರಣವೂ ಸಮರ್ಪಕವಾಗಿಲ್ಲ ಎಂದು ಮುಖ್ಯ ಲೆಕ್ಕಾಧಿಕಾರಿಗಳು ಪತ್ತೆ ಹಚ್ಚಿದ್ದಾರೆ.

ಆಯವ್ಯಯ ಅಂದಾಜುಗಳು ಅವಾಸ್ತವಿಕವಾಗಿವೆ. ಮತ್ತು ವಾರ್ಷಿಕ ಲೆಕ್ಕಗಳು ನೈಜ ಅಂಕಿ ಅಂಶಗಳನ್ನು ಒಳಗೊಂಡಿಲ್ಲ. ಅಂಕಿ ಅಂಶಗಳನ್ನು ಪುಷ್ಠೀಕರಿಸುವ ಪೂರಕ ದಾಖಲೆಗಳನ್ನೂ ನಿರ್ವಹಿಸಿಲ್ಲ. ಆಯವ್ಯಯ ನಿಯಂತ್ರಣ ವಹಿಯನ್ನು ನಿರ್ವಹಿಸಿಲ್ಲ. ಈ ಸಂಬಂಧ ಸೂಕ್ತ ನಿಯಂತ್ರಣ ವ್ಯವಸ್ಥೆಯನ್ನೂ ಅಳವಡಿಸಿಕೊಂಡಿಲ್ಲ. ಪಾವತಿಗಳಲ್ಲಿ ಹಣಕಾಸಿನ ನಿಯಮಗಳನ್ನು ಪಾಲಿಸಿಲ್ಲ. ಸಾರ್ವಜನಿಕ ಸಂಗ್ರಹಣೆಗಳಲ್ಲಿ ಪಾರದರ್ಶಕ ನಿಯಮವನ್ನು ಹಲವು ಪ್ರಕರಣಗಳಲ್ಲಿ ಉಲ್ಲಂಘಿಸಿರುವುದನ್ನು ಮುಖ್ಯ ಲೆಕ್ಕಾಧಿಕಾರಿಗಳು ಹೊರಗೆಡವಿರುವುದು ವರದಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ.

{kind=link}