ಬೆಂಗಳೂರು; ಅನುತ್ಪಾದಕ ಆಸ್ತಿ ಎಂದು ಗುರುತಿಸಿರುವ ಕಂಪನಿಗಳಿಗೆ ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ಕೋಟ್ಯಂತರ ರುಪಾಯಿ ಮೊತ್ತದ ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿರುವುದನ್ನು ಶಾಸನಬದ್ಧ ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯು ಬಯಲು ಮಾಡಿದೆ.

ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ನ 2024-25ನೇ ಸಾಲಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಶಾಸನಬದ್ಧ ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯು, ಬ್ಯಾಂಕ್, ವಿವಿಧ ಕಂಪನಿಗಳಿಗೆ ಮಂಜೂರು ಮಾಡಿರುವ ದೊಡ್ಡ ಪ್ರಮಾಣದ ಮುಂಗಡಗಳು, ಸಾಲ ಮಂಜೂರಾತಿಯಲ್ಲಿನ ನಿಯಮ ಉಲ್ಲಂಘನೆಗಳನ್ನು ಪತ್ತೆ ಹಚ್ಚಿದೆ. ಈ ಮೂಲಕ ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ನ ಹಣಕಾಸಿನ ಅಶಿಸ್ತಿನ ಹಲವು ಮುಖವಾಡಗಳನ್ನು ತೆರೆದಿಟ್ಟಿದೆ.

ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ನ 2024-25ನೇ ಸಾಲಿನ ಶಾಸನಬದ್ಧ ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯ ಪ್ರತಿಯು ‘ದಿ ಫೈಲ್’ಗೆ ಲಭ್ಯವಾಗಿದೆ.

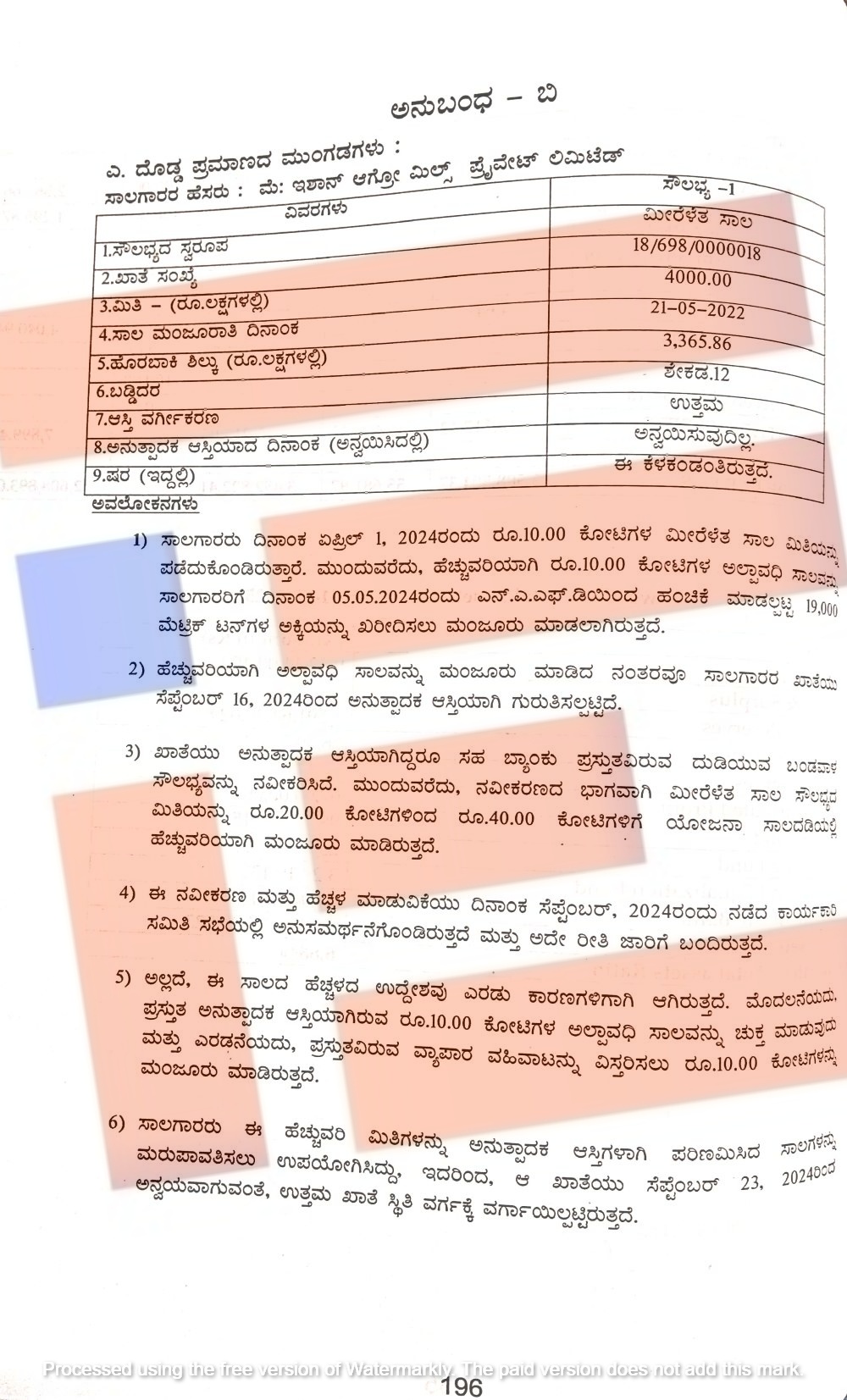

19,000 ಮೆಟ್ರಿಕ್ ಟನ್ ಅಕ್ಕಿ ಖರೀದಿಸಲು ಇಶಾನ್ ಆಗ್ರೋ ಮಿಲ್ಸ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ಗೆ ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ ಆದೇಶಗಳಿಗೆ ವಿರುದ್ಧವಾಗಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್, 40 ಕೋಟಿಯಷ್ಟು ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿರುವುದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ. ವಿಶೇಷವೆಂದರೇ 40 ಕೋಟಿ ರು ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿಸಿಕೊಂಡಿರುವ ಇಶಾನ್ ಆಗ್ರೋ ಮಿಲ್ಸ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ ಹೊಂದಿದ್ದ ಖಾತೆಯು ಅನುತ್ಪಾದಕ ಆಸ್ತಿ ಎಂದು ಗುರುತಿಸಲಾಗಿತ್ತು.

ಅನುತ್ಪಾದಕ ಆಸ್ತಿ ಎಂದು ಗುರುತಿಸಿದ್ದರೂ ಸಹ ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್, ಇಶಾನ್ ಆಗ್ರೋ ಮಿಲ್ಸ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ಗೆ 40 ಕೋಟಿ ರು ಮೊತ್ತದ ಸಾಲವನ್ನು ನೀಡಿರುವುದು, ಬ್ಯಾಂಕ್ನ ಹಣಕಾಸಿನ ಅಶಿಸ್ತಿಗೆ ಹಿಡಿದ ಕೈಗನ್ನಡಿಯಾಗಿದೆ.

ಪ್ರಕರಣದ ವಿವರ

ಇಶಾನ್ ಆಗ್ರೋ ಮಿಲ್ಸ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್, ಈ ಮೊದಲೇ ಅಂದರೇ 2024ರ ಏಪ್ರಿಲ್ 1ರಂದು 10 ಕೋಟಿ ರು.ಗಳ ಮೀರೆಳೆತ ಸಾಲ ಮಿತಿಯನ್ನು ಪಡೆದುಕೊಂಡಿತ್ತು. ಅಲ್ಲದೇ ಹೆಚ್ಚುವರಿಯಾಗಿ 10 ಕೋಟಿ ರು.ಗಳ ಅಲ್ಪಾವಧಿ ಸಾಲವನ್ನು ಸಾಲಗಾರರಿಗೆ ಮಂಜೂರು ಮಾಡಿತ್ತು. ಈ ಸಾಲವನ್ನು ಎನ್ಎಎಫ್ಡಿಯಿಂದ ಹಂಚಿಕೆ ಮಾಡಲ್ಪಟ್ಟ 19,000 ಮೆಟ್ರಿಕ್ ಟನ್ ಅಕ್ಕಿಯನ್ನು ಖರೀದಿಸಲು 2024ರ ಮೇ 5ರಂದು ಮಂಜೂರು ಮಾಡಿತ್ತು.

ಈ ಖಾತೆಯೇ ಅನುತ್ಪಾದಕ ಆಸ್ತಿ

ಹೆಚ್ಚುವರಿಯಾಗಿ ಅಲ್ಪಾವಧಿ ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿದ ನಂತರವೂ ಇಶಾನ್ ಆಗ್ರೋ ಮಿಲ್ಸ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ನ ಖಾತೆಯು 2024ರ ಸೆ.16ರಿಂದ ಅನುತ್ಪಾದಕ ಆಸ್ತಿಯಾಗಿ ಗುರುತಿಸಲ್ಪಟ್ಟಿತ್ತು. ಖಾತೆಯು ಅನುತ್ಪಾದಕ ಆಸ್ತಿಯಾಗಿದ್ದರೂ ಸಹ ಬ್ಯಾಂಕ್, ಪ್ರಸ್ತುತವಿರುವ ದುಡಿಯುವ ಬಂಡವಾಳ ಸೌಲಭ್ಯವನ್ನು ನವೀಕರಿಸಿರುವುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯು ಪತ್ತೆ ಹಚ್ಚಿದೆ. ಅಲ್ಲದೇ ನವೀಕರಣದ ಭಾಗವಾಗಿ ಮೀರೆಳೆತ ಸಾಲ ಸೌಲಭ್ಯದ ಮಿತಿಯನ್ನು 20 ಕೋಟಿಯಿಂದ 40 ಕೋಟಿ ವರೆಗೆ ಯೋಜನಾ ಸಾಲದಡಿಯಲ್ಲಿ ಹೆಚ್ಚುವರಿಯಾಗಿ ಮಂಜೂರು ಮಾಡಿರುವುದನ್ನು ಬಯಲು ಮಾಡಿರುವುದು ವರದಿಯಿಂದ ಗೊತ್ತಾಗಿದೆ.

ಹಳೇ ಸಾಲ ಚುಕ್ತಾ, ವ್ಯಾಪಾರ ವಹಿವಾಟು ವಿಸ್ತರಣೆಗೆ ಸಾಲ

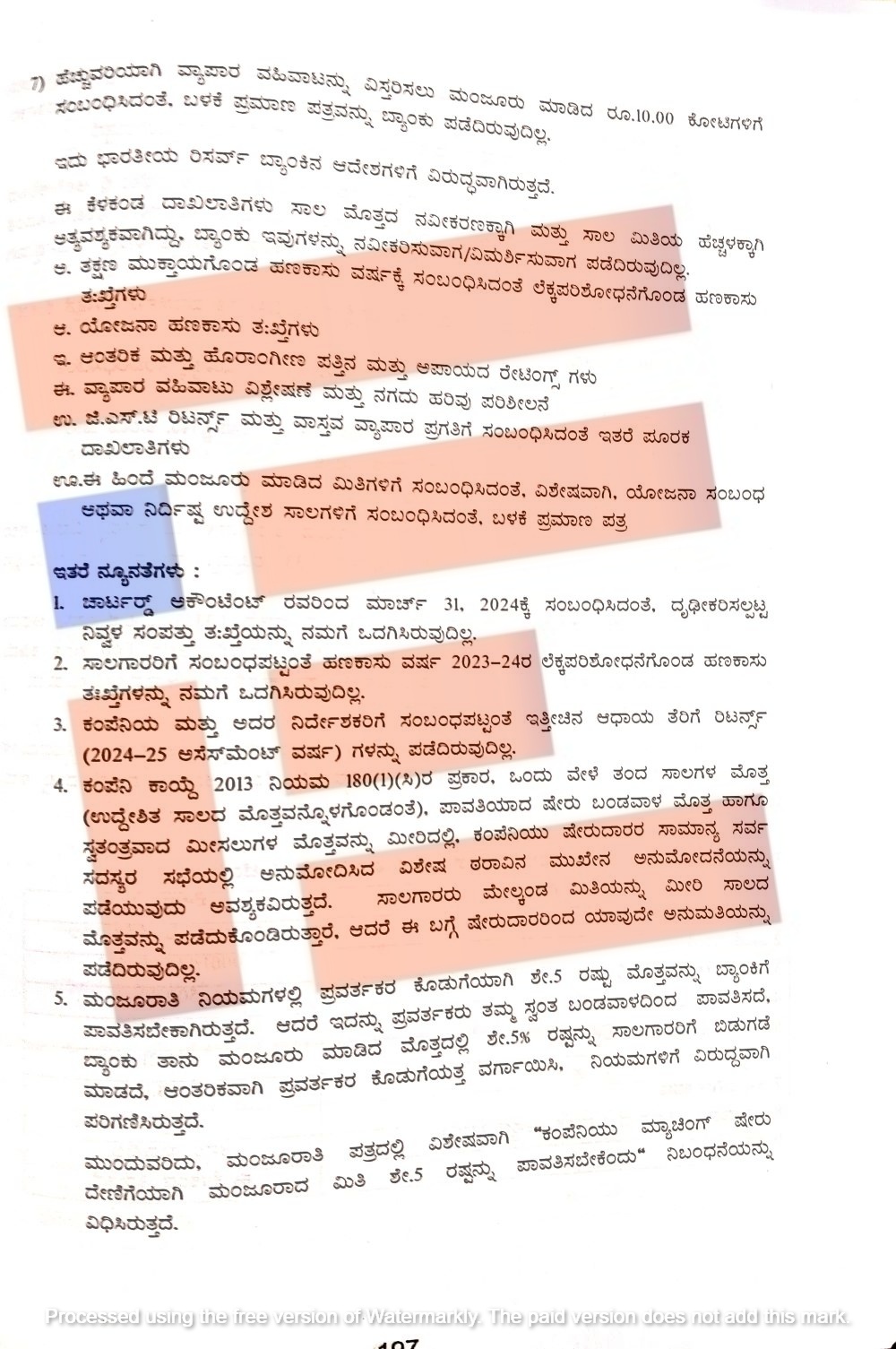

ಈ ನವೀಕರಣ ಮತ್ತು ಹೆಚ್ಚಳ ಮಾಡುವಿಕೆಯು 2024ರ ಸೆಪ್ಟಂಬರ್ನಲ್ಲಿ ನಡೆದ ಕಾರ್ಯಕಾರಿ ಸಮಿತಿ ಸಭೆಯಲ್ಲಿ ಅನುಸಮರ್ಥನೆಗೊಂಡಿತ್ತು. ಮತ್ತು ಅದೇ ರೀತಿ ಜಾರಿಗೊಳಿಸಿತ್ತು. ಪ್ರಸ್ತುತ ಅನುತ್ಪಾದಕ ಆಸ್ತಿಯಾಗಿರುವ 10 ಕೋಟಿ ರು.ಗಳ ಅಲ್ಪಾವಧಿ ಸಾಲವನ್ನು ಚುಕ್ತಾ ಮಾಡುವುದು ಮತ್ತು ಎರಡನೆಯದು ಪ್ರಸ್ತುತ ವ್ಯಾಪಾರ ವಹಿವಾಟನ್ನು ವಿಸ್ತರಿಸಲು 10 ಕೋಟಿ ರು.ಗಳನ್ನು ಮಂಜೂರು ಮಾಡಿತ್ತು.

ಇಶಾನ್ ಆಗ್ರೋ ಮಿಲ್ಸ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ ಈ ಹೆಚ್ಚುವರಿ ಮಿತಿಗಳನ್ನು ಅನುತ್ಪಾದಕ ಆಸ್ತಿಗಳಾಗಿ ಪರಿಣಿಮಿಸಿದ್ದ ಸಾಲಗಳನ್ನು ಮರು ಪಾವತಿಸಲು 40 ಕೋಟಿಯನ್ನು ಬಳಸಿಕೊಂಡಿತ್ತು. ಇದರಿಂದ ಈ ಖಾತೆಯು 2024ರ ಸೆ.23ರಿಂದ ಅನ್ವಯವಾಗುವಂತೆ ಉತ್ತಮ ಸ್ಥಿತಿ ವರ್ಗಕ್ಕೆ ವರ್ಗಾಯಿಸಲ್ಪಟ್ಟಿತ್ತು. ‘ಹೆಚ್ಚುವರಿಯಾಗಿ ವ್ಯಾಪಾರ ವಹಿವಾಟನ್ನು ವಿಸ್ತರಿಸಲು ಮಂಜೂರು ಮಾಡಿದ 10 ಕೋಟಿ ರು.ಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಬಳಕೆ ಪ್ರಮಾಣ ಪತ್ರವನ್ನು ಬ್ಯಾಂಕ್ ಪಡೆದಿಲ್ಲ. ಇದು ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ನ ಆದೇಶಗಳಿಗೆ ವಿರುದ್ಧವಾಗಿದೆ,’ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

ಬಳಕೆ ಪ್ರಮಾಣ ಪತ್ರವನ್ನೇ ಪಡೆಯದ ಬ್ಯಾಂಕ್

ತಕ್ಷಣ ಮುಕ್ತಾಯಗೊಂಡ ಹಣಕಾಸು ವರ್ಷಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಲೆಕ್ಕ ಪರಿಶೋಧನೆಗೊಂಡ ಹಣಕಾಸು ತಃಖ್ತೆಗಳು, ಯೋಜನಾ ಹಣಕಾಸು ತಃಖ್ತೆಗಳು, ಆಂತರಿಕ ಮತ್ತು ಹೊರಾಂಗೀಣ ಪತ್ತಿನ ಮತ್ತು ಅಪಾಯದ ರೇಟಿಂಗ್ಸ್ಗಳು, ವ್ಯಾಪಾರ ವಹಿವಾಟು ವಿಶ್ಲೇಷಣೆ ಮತ್ತು ನಗದು ಹರಿವು ಪರಿಶೀಲನೆ, ಜಿಎಸ್ಟಿ ರಿಟರ್ನ್ಸ್ ಮತ್ತು ವಾಸ್ತವ ವ್ಯಾಪಾರ ಪ್ರಗತಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಇತರೆ ಪೂರಕ ದಾಖಲಾತಿಗಳನ್ನು ಪಡೆಯಬೇಕಿತ್ತು. ಆದರೆ ಇಶಾನ್ ಆಗ್ರೋ ಮಿಲ್ಸ್ ಪ್ರೈವೈಟ್ ಪ್ರಕಣದಲ್ಲಿ ಈ ಯಾವ ದಾಖಲೆಗಳನ್ನೂ ಪಡೆದಿಲ್ಲ. ಅಲ್ಲದೇ ಈ ಹಿಂದೆ ಮಂಜೂರು ಮಾಡಿದ್ದ ಮಿತಿಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ವಿಶೇಷವಾಗಿ ಯೋಜನಾ ಸಂಬಂಧ ಅಥವಾ ನಿರ್ದಿಷ್ಟ ಉದ್ದೇಶ ಸಾಲಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಬಳಕೆ ಪ್ರಮಾಣ ಪತ್ರವನ್ನು ಪಡೆದಿಲ್ಲ ಎಂದು ವರದಿಯಲ್ಲಿ ಹೇಳಲಾಗಿದೆ.

ಇತರೆ ನ್ಯೂನತೆಗಳು

2024ರ ಮಾರ್ಚ್ 31ಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಸನ್ನದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರಿಂದ ದೃಢೀಕರೀಸಲ್ಪಟ್ಟ ನಿವ್ವಳ ಸಂಪತ್ತು ತಃಖ್ತೆಯನ್ನು ಒದಗಿಸಿಲ್ಲ. ಸಾಲಗಾರರಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಹಣಕಾಸು ವರ್ಷದ 2023-24ರ ಲೆಕ್ಕ ಪರಿಶೋಧನೆಯ ತಃಖ್ತೆಗಳನ್ನ ಒದಗಿಸಿಲ್ಲ. ಕಂಪನಿಯು ಮತ್ತು ಅದರ ನಿರ್ದೇಶಕರಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಇತ್ತೀಚಿನ ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ಸ್ಗಳನ್ನು ಪಡೆದಿಲ್ಲ.

ಷೇರುದಾರರ ಅನುಮತಿಯನ್ನೇ ಪಡೆದಿಲ್ಲ

ಕಂಪನಿ ಕಾಯ್ದೆ 2013ರ ನಿಯಮ 180(1)(ಸಿ) ಪ್ರಕಾರ ಒಂದು ವೇಳೆ ತಂದ ಸಾಲಗಳ ಮೊತ್ತ, ಪಾವತಿಯಾದ ಷೇರು ಬಂಡವಾಳ ಮೊತ್ತ ಹಾಘೂ ಸ್ವತಂತ್ರವಾದ ಮೀಸಲುಗಳ ಮೊತ್ತವನ್ನು ಮೀರಿದಲ್ಲಿ ಕಂಪನಿಯು ಷೇರುದಾರರ ಸಾಮಾನ್ಯ ಸರ್ವ ಸದಸ್ಯರ ಸಭೆಯಲ್ಲಿ ಅನುಮೋದಿಸಿದ ವಿಶೇಷ ಠರಾವಿನ ಮುಖೇನ ಅನುಮೋದನೆಯನ್ನು ಪಡೆಯುವುದು ಅವಶ್ಯಕತೆಯಾಗಿದೆ. ಸಾಲಗಾರರು ಈ ಮಿತಿಯನ್ನು ಮೀರಿ ಸಾಲದ ಮೊತ್ತವನ್ನು ಪಡೆದುಕೊಂಡಿರುತ್ತಾರೆ. ಅದರೆ ಈ ಬಗ್ಗೆ ಷೇರುದಾರರಿಂದ ಯಾವುದೇ ಅನುಮತಿಯನ್ನು ಪಡೆದಿಲ್ಲ.

ಮಂಜೂರಾತಿ ನಿಯಮಗಳಲ್ಲಿ ಪ್ರವರ್ತಕರ ಕೊಡುಗೆಯಾಗಿ ಶೇ. 5ರಷ್ಟು ಮೊತ್ತವನ್ನು ಬ್ಯಾಂಕ್ಗೆ ಪಾವತಿಸಬೇಕು. ಆದರೆ ಇದನ್ನು ಪ್ರವರ್ತಕರು ತಮ್ಮ ಸ್ವಂತ ಬಂಡವಾಳದಿಂದ ಪಾವತಿಸದೇ ಬ್ಯಾಂಕ್ ತಾನು ಮಂಜೂರು ಮಾಡಿದ ಮೊತ್ತದಲ್ಲಿ ಶೇ.5ರಷ್ಟನ್ನು ಸಾಲಗಾರರಿಗೆ ಬಿಡುಗಡೆ ಮಾಡದೇ ಆಂತರಿಕವಾಗಿ ಪ್ರವರ್ತಕರ ಕೊಡುಗೆಯತ್ತ ವರ್ಗಾಯಿಸಿದೆ. ಇದು ನಿಯಮಗಳಿಗೆ ವಿರುದ್ಧವಾಗಿ ಪರಿಗಣಿಸಿದೆ ಎಂದು ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

ಮಂಜೂರಾತಿ ಪತ್ರದಲ್ಲಿ ವಿಶೇಷವಾಗಿ ಕಂಪನಿಯು ಮ್ಯಾಚಿಂಗ್ ಷೇರು ದೇಣಿಗೆಯಾಗಿ ಮಂಜೂರಾದ ಮಿತಿಯನ್ನು ಶೇ. 5ರಷ್ಟನ್ನು ಪಾವತಿಸಬೇಕು ಎಂದು ನಿಬಂಧನೆಯನ್ನು ವಿಧಿಸಿದೆ. ಇದು ಸಾಲಗಾರರು ತಮ್ಮ ಸ್ವಂತ ನಿಧಿಯಿಂದ ಮ್ಯಾಚಿಂಗ್ ಷೇರು ದೇಣಿಗೆಯನ್ನು ಸ್ವಂತ ನಿಧಿಯಿಂದ ಪಾವತಿಸಬೇಕು. ಹೀಗಾಗಿ ಬ್ಯಾಂಕ್, ತನ್ನ ಸ್ವಂತ ನಿಧಿಗಳನ್ನು ಪ್ರವರ್ತಕರ ದೇಣಿಗೆಯೆಂದು ಪರಿಗಣಿಸಿರುವುದು ಮಂಜೂರಾತಿ ನಿಯಮಗಳಿಗೆ ತದ್ವಿರುದ್ಧವಾಗಿರುವುದು ವರದಿಯಿಂದ ಗೊತ್ತಾಗಿದೆ.

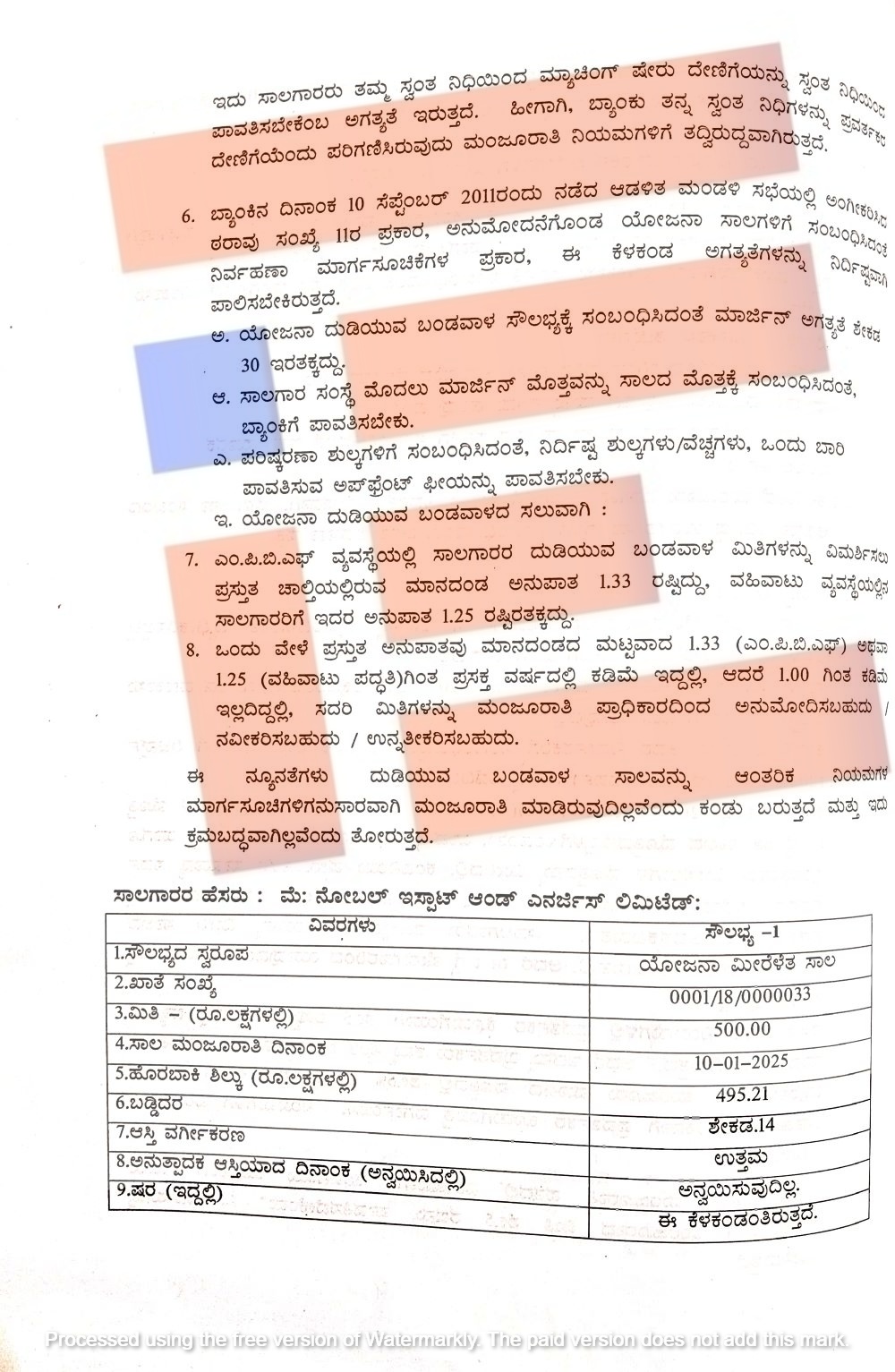

ಬ್ಯಾಂಕ್ನ 2011ರ ಸೆ.10ರಂದು ನಡೆದಿದ್ದ ಆಡಳಿತ ಮಂಡಳಿ ಸಭೆಯಲ್ಲಿ ಅಂಗೀಕರಿಸಿದ ಠರಾವು ಸಂಖ್ಯೆ 11ರ ಪ್ರಕಾರ ಅನುಮೋದನೆಗೊಂಡ ಯೋಜನಾ ಸಾಲಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ನಿರ್ವಹಣಾ ಮಾರ್ಗಸೂಚಿಗಳ ಪ್ರಕಾರ ಈ ಕೆಳಕಂಡ ಅಗತ್ಯತೆಗಳನ್ನು ನಿರ್ದಿಷ್ಟವಾಗಿ ಪಾಲಿಸಬೇಕು.

ಯೋಜನಾ ದುಡಿಯುವ ಬಂಡವಾಳ ಸೌಲಭ್ಯಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಮಾರ್ಜಿನ್ ಅಗತ್ಯತೆ ಶೇ. 30 ರಷ್ಟಿರಬೇಕು. ಸಾಲಗಾರ ಸಂಸ್ಥೆಯ ಮೊದಲು ಮಾರ್ಜಿನ್ ಮೊತ್ತವನ್ನು ಸಾಲದ ಮೊತ್ತಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಬ್ಯಾಂಕ್ಗೆ ಪಾವತಿಸಬೇಕು. ಪರಿಷ್ಕರಣಾ ಶುಲ್ಕಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ನಿರ್ದಿಷ್ಟ ಶುಲ್ಕಗಳು, ವೆಚ್ಚಗಳು ಒಂದು ಬಾರಿ ಪಾವತಿಸುವ ಅಪ್ಫ್ರೆಂಟ್ ಫೀಯನ್ನು ಪಾವತಿಸಬೇಕು.

ಎಂಪಿಬಿಎಫ್ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ಸಾಲಗಾರರ ದುಡಿಯುವ ಬಂಡವಾಳ ಮಿತಿಗಳನ್ನು ವಿಮರ್ಶಿಸಲು ಪ್ರಸ್ತುತ ಚಾಲ್ತಿಯಲ್ಲಿರುವ ಮಾನದಂಡ ಅನುಪಾತ 1;33ರ ರಷ್ಟಿದೆ. ಇದರ ಪ್ರಕಾರ ವಹಿವಾಟು ವ್ಯವಸ್ಥೆಯಲ್ಲಿನ ಸಾಲಗಾರರಿಗೆ ಇದರ ಅನುಪಾತ 1;25ರಷ್ಟಿರಬೇಕು. ಒಂದು ವೇಳೆ ಪ್ರಸ್ತುತ ಅನುಪಾತವು ಮಾನಂಡ ಮಟ್ಟವಾದ 1.33 ಅಥವಾ 1.25 ಗಿಂತ ಪ್ರಸಕ್ತ ವರ್ಷದಲ್ಲಿ ಕಡಿಮೆ ಇದ್ದಲ್ಲಿ ಆದರೆ 1.00 ಗಿಂತ ಕಡಿಮೆ ಇಲ್ಲದಿದ್ದಲ್ಲಿ ಸದರಿ ಮಿತಿಗಳನ್ನು ಮಂಜೂರಾತಿ ಪ್ರಾಧಿಕಾರದಿಂದ ಅನುಮೋದಿಸಬಹುದು, ನವೀಕರಿಸಬಹುದು ಅಥವಾ ಉನ್ನತೀಕರಿಸಬಹುದು.

‘ಈ ನ್ಯೂನತೆಗಳು ದುಡಿಯುವ ಬಂಡವಾಳ ಸಾಲವನ್ನು ಆಂತರಿಕ ನಿಯಮಗಳ ಮಾರ್ಗಸೂಚಿಗಳಗೆ ಅನುಸಾರವಾಗಿ ಮಂಜೂರು ಮಾಡಿಲ್ಲ. ಮತ್ತು ಇದು ಕ್ರಮಬದ್ಧವಾಗಿಲ್ಲ,’ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿದ್ದಾರೆ.

{kind=link}