")

ಬೆಂಗಳೂರು; ರಾಜ್ಯದ ಒಟ್ಟು ಸಾಲಬಾಧ್ಯತೆಯು ಕಳೆದ ಮೂರು ದಶಕಗಳಲ್ಲಿ ತೀವ್ರವಾಗಿ ಏರಿಕೆಯಾಗುತ್ತಲೇ ಇದ್ದು, ಈ ಅವಧಿಯಲ್ಲಿ ಈ ಮೊತ್ತವು ಸುಮಾರು 87 ಪಟ್ಟುಗಳಷ್ಟು ಹೆಚ್ಚಾಗಿದೆ. 1993-94ರಲ್ಲಿ ರಾಜ್ಯದ ಒಟ್ಟು ಸಾಲಬಾಧ್ಯತೆಯು ರೂ 88.15 ಶತಕೋಟಿ ಆಗಿತ್ತು. ಇದು, ಒಂದು ದಶಕದ ಅವಧಿಯಲ್ಲಿ, ಅಂದರೆ, 2002-03ರ ವೇಳೆಗೆ ನಾಲ್ಕು ಪಟ್ಟು ಹೆಚ್ಚಾಗಿ ರೂ 360.20 ಶತಕೋಟಿಗೆ ತಲುಪಿತು. ತದನಂತರದ ವರ್ಷಗಳಲ್ಲಿ ಇದರಲ್ಲಿ ಯಾವ ಇಳಿಕೆಯೂ ಆಗದೆ ಹೆಚ್ಚಾಗುತ್ತಲೇ ಸಾಗಿದೆ.

ವೀರಪ್ಪ ಮೊಯ್ಲಿ ಅವರು ಮುಖ್ಯಮಂತ್ರಿಯಾದ ವರ್ಷದಿಂದ ಸಿದ್ದರಾಮಯ್ಯ ಅವರು ಎರಡನೇ ಬಾರಿಗೆ ಮುಖ್ಯಮಂತ್ರಿ ಆಗಿರುವ ಅವಧಿಯವರೆಗಿನ ಸಾಲ ಪಡೆಯುವ ದರವು ಹೇಗೆ ಬೆಳವಣಿಗೆಯಾಗಿದೆ ಎಂದು ಅಧ್ಯಯನ ವರದಿಯಲ್ಲಿ ಅಂಕಿ ಅಂಶಗಳ ಸಮೇತ ವಿವರಿಸಿದೆ.

ಸಿದ್ದರಾಮಯ್ಯ ಅವರ ಎರಡನೆ ಅವಧಿಯಲ್ಲಿ ರಾಜ್ಯದ ಸಾಲದ ಪ್ರಮಾಣವು ಗಣನೀಯವಾಗಿ ಹೆಚ್ಚಳವಾಗಿದೆ ಎಂದು ಪ್ರತಿಪಕ್ಷಗಳು ಮುಗಿಬಿದ್ದಿರುವ ಹೊತ್ತಿನಲ್ಲೇ ರಾಜ್ಯ ಸರ್ಕಾರದ ವಿತ್ತೀಯ ಕಾರ್ಯನೀತಿ ಸಂಸ್ಥೆಯ ವತಿಯಿಂದ ನಡೆಸಲಾಗಿರುವ ‘ಕರ್ನಾಟಕ ಸರ್ಕಾರದ ಸಾಲ ಸಂಯೋಜನೆ ಹಾಗೂ ಸುಸ್ಥಿರತೆ’ ಕುರಿತ ಇಂಟರ್ನ್ ಷಿಪ್ ವರದಿಯು ಮುನ್ನೆಲೆಗೆ ಬಂದಿದೆ.

2022-23ರ ಕೊನೆಗೆ ರಾಜ್ಯದ ಸಾಲಬಾಧ್ಯತೆಯು ರೂ 5351.57 ಶತಕೋಟಿಯನ್ನು ಮುಟ್ಟಿತು. ರಾಜ್ಯದ ಸಾಲಬಾಧ್ಯತೆಯು 2026ರ ಮಾರ್ಚ್ ವೇಳೆಗೆ ರೂ 7.64 ಲಕ್ಷ ಕೋಟಿಯನ್ನು ತಲುಪುವ ಅಂದಾಜಿದ್ದು, ಇದು 1993-94ಕ್ಕೆ ಹೋಲಿಸಿದರೆ 87 ಪಟ್ಟುಗಳಷ್ಟು ಅಧಿಕವಾಗಲಿದೆ ಎಂದ ವರದಿಯು ವಿವರಿಸಿದೆ.

ವರದಿಯ ಪ್ರತಿ ‘ದಿ ಫೈಲ್’ಗೆ ಲಭ್ಯವಾಗಿದೆ.

ಕರ್ನಾಟಕದ ವಾರ್ಷಿಕ ಬಜೆಟ್ ದಾಖಲಾತಿಗಳು, ಮಧ್ಯಮಾವಧಿ ವಿತ್ತೀಯ ಯೋಜನೆಗಳು (ಎಂಟಿಎಫ್ ಪಿ), ಸಿಎಜಿ ವರದಿಗಳು, ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕಿನ ರಾಜ್ಯ ಹಣಕಾಸು ವರದಿಗಳು, ಸಾಂಖ್ಯಿಕ ಮತ್ತು ಕಾರ್ಯಕ್ರಮ ಅನುಷ್ಠಾನ ಸಚಿವಾಲಯದ (ಎಂಒಎಸ್ ಪಿಐ) ದತ್ತಾಂಶಗಳು, ವಿತ್ತೀಯ ನೀತಿಗಳು, ಸಾರ್ವಜನಿಕ ಸಾಲ ಸುಸ್ಥಿರತೆ ಕುರಿತ ಶೈಕ್ಷಣಿಕ ಲೇಖನಗಳು ಹಾಗೂ ಸಂಬಂಧಿಸಿದ ಸಂಶೋಧನೆಗಳ ಮಾಹಿತಿಯನ್ನು ಆಧರಿಸಿ ಈ ಅಧ್ಯಯನ ನಡೆಸಿರುವುದಾಗಿ ವಿವರಿಸಲಾಗಿದೆ.

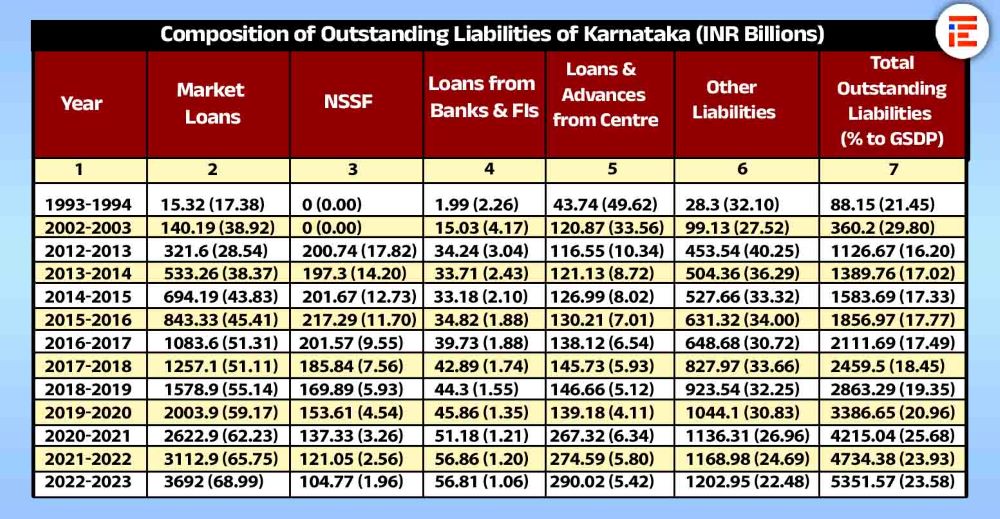

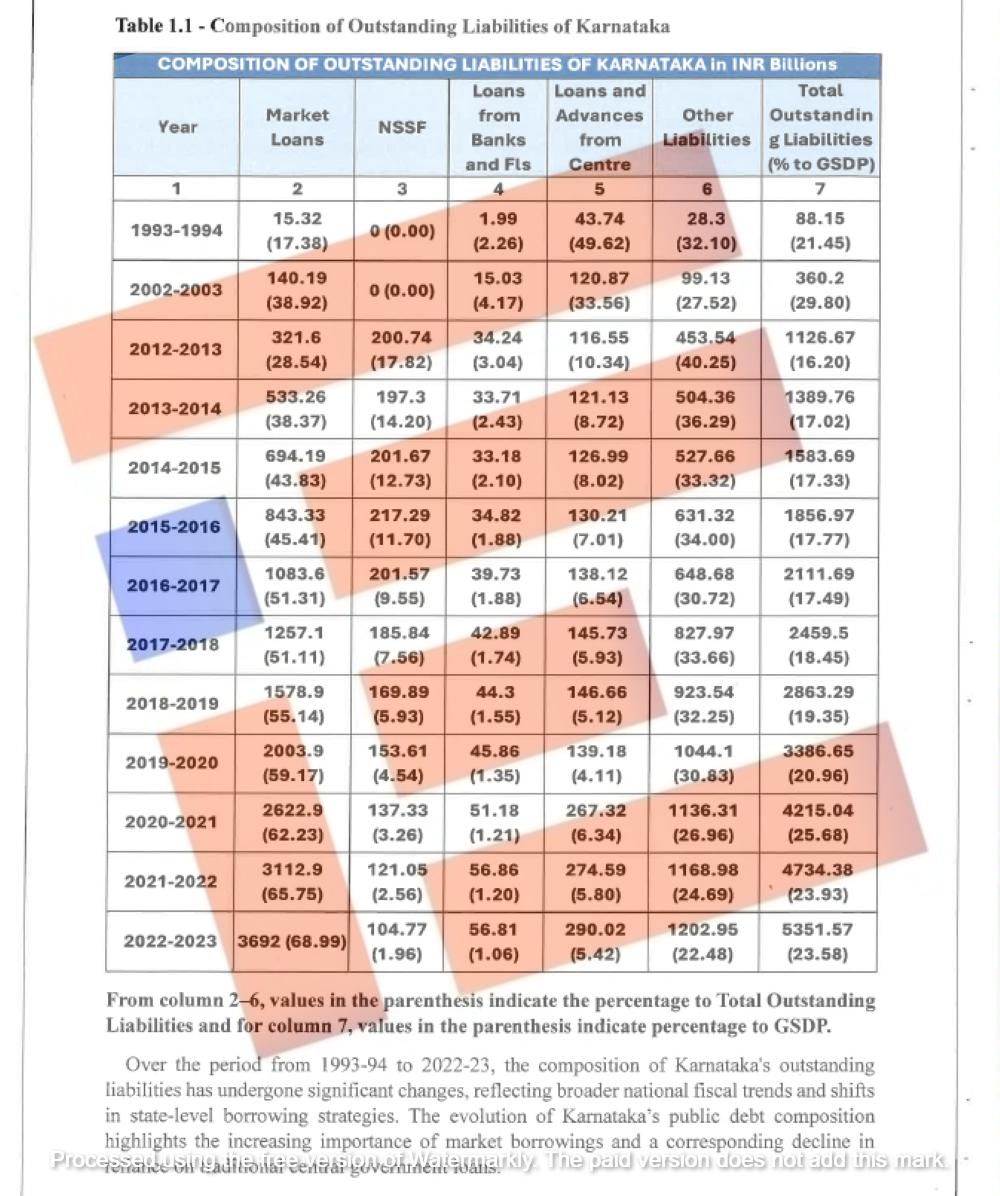

ರಾಜ್ಯದ ಒಟ್ಟು ಸಾಲಬಾಧ್ಯತೆ 1993-94ರಿಂದ 2002-03ರ ಒಂದು ದಶಕದ ಅವಧಿಯಲ್ಲಿ ರೂ 88.15 ಶತಕೋಟಿಯಿಂದ ನಾಲ್ಕು ಪಟ್ಟು ಹೆಚ್ಚಾಗಿ ರೂ 360.2 ಶತಕೋಟಿ ತಲುಪಿತು. ನಂತರ, 2012-13ರಲ್ಲಿ ಇದು 1,126.67 ಶತಕೋಟಿಯಷ್ಟಿತ್ತು.

ಸಿದ್ದರಾಮಯ್ಯ ಅವರು ಮುಖ್ಯಮಂತ್ರಿಯಾಗಿದ್ದ ಹೊತ್ತಿನಲ್ಲಿ ಸಾಲ ಬಾಧ್ಯತೆಯು 2013-14ರಲ್ಲಿ ರೂ 1389.76 ಶತಕೋಟಿಗೇರಿತ್ತು. 2014-15ರಲ್ಲಿ ರೂ 1,583.69 ಶತಕೋಟಿಯಲ್ಲಿದ್ದರೇ 2015-16ರಲ್ಲಿ ರೂ 1,856.97 ಶತಕೋಟಿ ದಾಟಿತ್ತು. 2016-17ರಲ್ಲಿ ರೂ 2,111.69 ಶತಕೋಟಿಗೆ, 2017-18ರಲ್ಲಿ ರೂ 2,459.5 ಶತಕೋಟಿಗೇರಿತ್ತು. ಅಲ್ಲದೇ ಸಿದ್ದರಾಮಯ್ಯ ಅವರ ಅಧಿಕಾರ ಅವಧಿಯ ಅಂತ್ಯದ ವೇಳೆಗೆ ಅಂದರೇ 2018-19ರಲ್ಲಿ ರೂ 2,863.29 ಶತಕೋಟಿ ಸೇರಿದಂತೆ ಒಟ್ಟಾರೆ 10,875.14 ಕೋಟಿ ರು ತಲುಪಿತ್ತು.

2019-20ರಲ್ಲಿ ರೂ 3,386.65 ಶತಕೋಟಿ ತಲುಪಿದ್ದ ಸಾಲದ ಬಾಧ್ಯತೆಯು 2020-21ರಲ್ಲಿ ರೂ 4,215.04 ಶತಕೋಟಿಗೆ, 2021-22ರಲ್ಲಿ ರೂ 4,734.38 ಶತಕೋಟಿ ಹಾಗೂ 2022-23ರಲ್ಲಿ ರೂ 5,351.57 ಶತಕೋಟಿಗೆ ಏರಿಕೆಯಾಗಿದೆ ಎಂದು ಅಧ್ಯಯನ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಲಾಗಿದೆ.

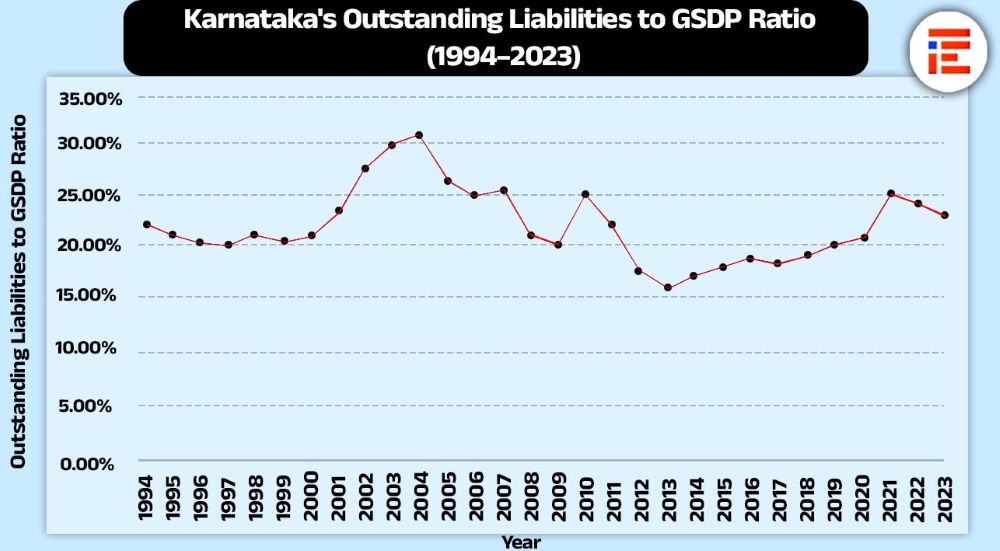

ಸಾಲಬಾಧ್ಯತೆಯ ಪ್ರಮಾಣವು 1993-94ರಲ್ಲಿ ರಾಜ್ಯದ ಒಟ್ಟಾರೆ ಆಂತರಿಕ ಉತ್ಪಾದನೆಯ (ಜಿಎಸ್ ಡಿಪಿ) ಶೇಕಡಾ

21.45ರಷ್ಟಿತ್ತು. ಇದು, 2002-03ರಲ್ಲಿ ಅತ್ಯಧಿಕ, ಅಂದರೆ, ಶೇಕಡಾ 29.80ರಷ್ಟನ್ನು ತಲುಪಿತ್ತು.

2012-13ರಲ್ಲಿ ಶೇಕಡಾ 16.20, 2013-14ರಲ್ಲಿ ಶೇಕಡಾ 17.02, 2014-15ರಲ್ಲಿ ಶೇಕಡಾ 17.33, 2015-16ರಲ್ಲಿ ಶೇಕಡಾ 17.77, 2016-17ರಲ್ಲಿ ಶೇಕಡಾ 17.49, 2017-18ರಲ್ಲಿ ಶೇಕಡಾ 18.45, 2018-19ರಲ್ಲಿ ಶೇಕಡಾ 19.35, 2019-20ರಲ್ಲಿ ಶೇಕಡಾ 20.96, 2020-21ರಲ್ಲಿ ಶೇಕಡಾ 25.68, 2021-22ರಲ್ಲಿ ಶೇಕಡಾ 23.93 ಹಾಗೂ 2022-23ರಲ್ಲಿ ಶೇಕಡಾ 23.58ರಷ್ಟಿತ್ತು. 2002-03ರಲ್ಲಿ ಶೇಕಡಾ 29.80ರಷ್ಟಿದ್ದು ಈ ಪ್ರಮಾಣವು ನಂತರದ ವರ್ಷಗಳಲ್ಲಿ ಇಳಿಕೆಯಾಗುತ್ತಾ ಶೇಕಡಾ 17-18ರ ಆಸುಪಾಸಿನಲ್ಲಿಯೇ ಇತ್ತು.

ಆದರೆ, ಕೋವಿಡ್ ಸೋಂಕಿನ 2019-20ರ ಅವಧಿಯಲ್ಲಿ ಇದು ಪುನಃ ಶೇಕಡಾ 25ರಷ್ಟನ್ನು ಮೀರಿ, ನಂತರದ ವರ್ಷಗಳಲ್ಲಿ ಶೇಕಡಾ 24ರ ಆಜೂಬಾಜಿನಲ್ಲಿರುವುದನ್ನು ಕಾಣಬಹುದಾಗಿದೆ. ಒಂದೆಡೆ, ಕಳೆದ ಮೂರು ದಶಕಗಳಲ್ಲಿ ರಾಜ್ಯದ ಸಾಲಬಾಧ್ಯತೆ ತೀವ್ರವಾಗಿ ಏರಿಕೆ ಕಂಡಿರುವಂತೆಯೇ, ಮತ್ತೊಂದೆಡೆ, ರಾಜ್ಯದ

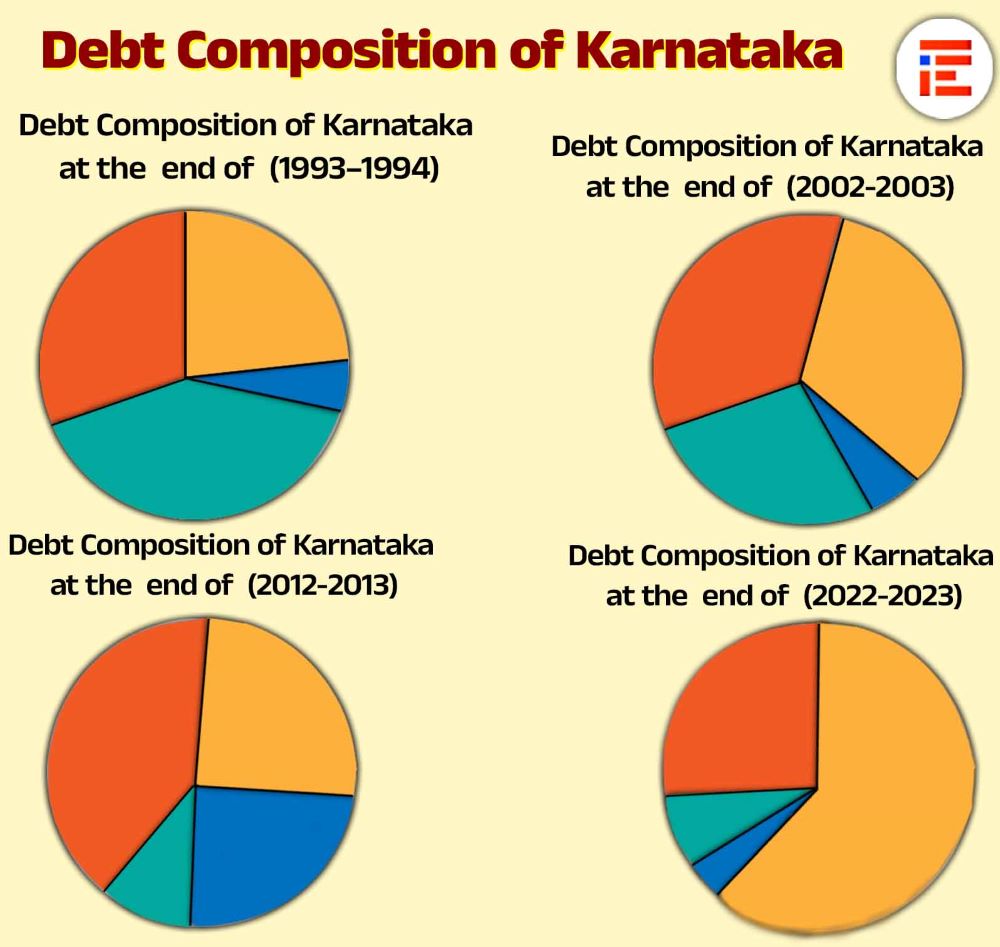

ಸಾಲಸ್ವರೂಪವೂ ಬದಲಾವಣೆಯನ್ನು ಕಂಡಿದೆ. 1993-94ರ ಸಂದರ್ಭದಲ್ಲಿ ರಾಜ್ಯವು ಸಾಲದ ನೆರವಿಗಾಗಿ ಮುಖ್ಯವಾಗಿ ಕೇಂದ್ರ ಸರ್ಕಾರವನ್ನೇ ಅವಲಂಬಿಸಿತ್ತು.

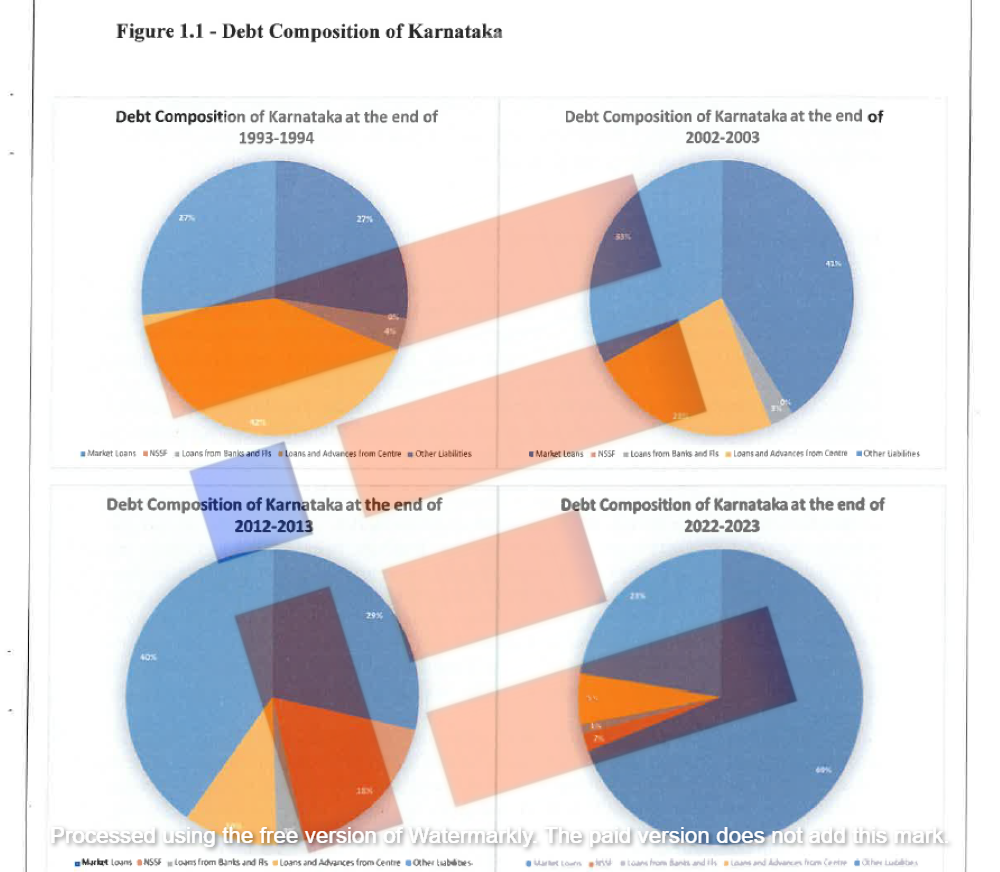

ಆಗ ರಾಜ್ಯದ ಒಟ್ಟು ಸಾಲಬಾಧ್ಯತೆಯಲ್ಲಿ ಕೇಂದ್ರ ಸರ್ಕಾರದಿಂದ ಪಡೆದ ಸಾಲಗಳು ಹಾಗೂ ಮುಂಗಡಗಳ ಪ್ರಮಾಣವು 1993-94ರಲ್ಲಿ ಅತ್ಯಧಿಕ, ಅಂದರೆ ಶೇಕಡಾ 42ರಷ್ಟಿತ್ತು. ಆ ಸಂದರ್ಭದಲ್ಲಿ ರಾಜ್ಯ ಸರ್ಕಾರಗಳಿಗೆ ಮಾರುಕಟ್ಟೆಯಿಂದ ಸ್ವತಂತ್ರವಾಗಿ ಸಾಲ ಪಡೆಯುವ ಸೌಲಭ್ಯಗಳು ಸೀಮಿತವಾಗಿದ್ದುದನ್ನು ಇದು ಸೂಚಿಸುತ್ತದೆ. ಹೀಗಾಗಿ, ಆಗ ಒಟ್ಟು ಸಾಲಬಾಧ್ಯತೆಯಲ್ಲಿ ಶೇಕಡಾ 27ರಷ್ಟು ಮಾತ್ರ ಮಾರುಕಟ್ಟೆ ಸಾಲವಾಗಿತ್ತು (ಮಾರ್ಕೆಟ್ ಲೋನ್ ಗಳು).

ರಾಜ್ಯ ಅಭಿವೃದ್ಧಿ ಸಾಲಗಳು (ಎಸ್ ಡಿ ಎಲ್ ಗಳು) ಮತ್ತು ಪವರ್ ಬಾಂಡ್ ಗಳ ಮೂಲಕ ರಾಜ್ಯ ಸರ್ಕಾರವು ಎತ್ತುವಳಿ ಮಾಡಿದ ನಗದನ್ನು ಇದು ಒಳಗೊಂಡಿತ್ತು. ಇನ್ನು, ಆಗ ರಾಜ್ಯವು ರಾಷ್ಟ್ರೀಯ ಸಣ್ಣ ಉಳಿತಾಯ ನಿಧಿಯ (ಎನ್ ಎಸ್ ಎಸ್ ಎಫ್) ಕಡೆಯಿಂದ ಯಾವ ಸಾಲವನ್ನೂ ಪಡೆದಿರಲಿಲ್ಲ. ಇದನ್ನು ಹೊರತುಪಡಿಸಿ, ‘ಇತರ ಸಾಲಮೂಲ’ಗಳಾದ (ಅದರ್ ಲಯಬಿಲಿಟೀಸ್), ಭವಿಷ್ಯನಿಧಿ, ಮೀಸಲು ನಿಧಿ, ಠೇವಣಿ ಹಾಗೂ ಮುಂಗಡ ಖಾತೆ ಮತ್ತು ಸಂಕಷ್ಟ ನಿಧಿಗಳಿಂದ ಪಡೆದ ಕಡದ ಪ್ರಮಾಣ ಶೇಕಡಾ 27ರಷ್ಟಿತ್ತು. ಬ್ಯಾಂಕುಗಳು ಮತ್ತು ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳಿಂದ ಪಡೆದ ಸಾಲ ಶೇಕಡಾ 4ರಷ್ಟು ಮಾತ್ರ ಇತ್ತು.

1993-94ರಲ್ಲಿ ರಾಜ್ಯದ ಮಾರುಕಟ್ಟೆ ಸಾಲವು (ಮಾರ್ಕೆಟ್ ಲೋನ್ ಗಳು) ರೂ 28.64 ಶತಕೋಟಿ ಆಗಿತ್ತು.

ಇದು 2002- 03ರ ವೇಳೆಗೆ ರೂ 210.66 ಶತಕೋಟಿಗೆ ಹಾಗೂ 2022-23ರ ವೇಳೆಗೆ ರೂ 3692 ಶತಕೋಟಿಗೆ ಹೆಚ್ಚಳವಾಯಿತು.

ಎನ್ ಎಸ್ ಎಸ್ ಎಫ್ ಸಾಲದ ಪ್ರಮಾಣವು 2002-03ರಲ್ಲಿ ‘0’ (ಸೊನ್ನೆ) ಇದ್ದುದು 2012-13ರ ವೇಳೆಗೆ ರೂ 200.74 ಶತಕೋಟಿ ತಲುಪಿತು. ಆದರೆ, ನಂತರ ಇದರ ಪ್ರಮಾಣ ಕ್ರಮೇಣ ಕಡಿಮೆಯಾಗುತ್ತಾ 2022-23ರ ವೇಳೆಗೆ ರೂ 104.77 ಶತಕೋಟಿಗೆ ಇಳಿಕೆಯಾಯಿತು. ಒಂದೆಡೆ, ಎನ್ ಎಸ್ ಎಸ್ ಎಫ್ ಸಂರಚನೆಯಲ್ಲಿ ಮಾಡಲಾದ ಮಾರ್ಪಾಡುಗಳು ಹಾಗೂ ಮತ್ತೊಂದೆಡೆ ರಾಜ್ಯಗಳಿಗೆ ಮಾರುಕಟ್ಟೆ ಸಾಲಗಳ ಲಭ್ಯತೆ ಸುಲಭವಾದುದು ಇದಕ್ಕೆ ಕಾರಣವಾಯಿತು ಎಂದು ಅಧ್ಯಯನದಲ್ಲಿ ವಿವರಿಸಲಾಗಿದೆ.

ಬ್ಯಾಂಕುಗಳು ಹಾಗೂ ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳಿಂದ ಪಡೆದ ಸಾಲವು 1993-94ರಲ್ಲಿ ರೂ 3.99 ಶತಕೋಟಿ ಇದ್ದುದು ನಂತರದ ಮೂರು ದಶಕಗಳಲ್ಲಿ ಸ್ಥಿರವಾಗಿ ಏರಿಕೆ ಕಂಡು, 2022-23ರ ವೇಳೆಗೆ ರೂ 56.81 ಶತಕೋಟಿಯನ್ನು ಮುಟ್ಟಿದೆ. ಕೇಂದ್ರದಿಂದ ಪಡೆದ ಸಾಲಗಳು ಹಾಗೂ ಮುಂಗಡಗಳ ಮೊತ್ತವು 1993-94ರಲ್ಲಿ ರೂ 43.74 ಶತಕೋಟಿ ಇದ್ದುದು 2002-03ರ ವೇಳೆಗೆ ರೂ 120.87 ಶತಕೋಟಿ, ನಂತರ 2022-23ರಲ್ಲಿ ರೂ 290.02 ಶತಕೋಟಿ ಆಗಿದೆ. ‘ಇತರೆ ಸಾಲಮೂಲಗಳು’ (ಅದರ್ ಲಯಬಿಲಿಟೀಸ್) ಪ್ರಮಾಣವು 1993-94ರಲ್ಲಿ ರೂ 28.3 ಶತಕೋಟಿ ಇದ್ದುದು 2012-13ರಲ್ಲಿ ರೂ 453.54 ಶತಕೋಟಿಗೆ ತಲುಪಿ, 2022-23ರ ವೇಳೆಗೆ ರೂ 1202.85 ಶತಕೋಟಿಯಾಗಿದ್ದು, ಕಳೆದ ಮೂರು ದಶಕಗಳಲ್ಲಿ ಗಣನೀಯ ಹೆಚ್ಚಳವನ್ನು ಕಂಡಿದೆ.

ರಾಜ್ಯದ ಸಾಲಸ್ವರೂಪದಲ್ಲಿ 2002-03ರ ವೇಳೆಗೆ ಬದಲಾವಣೆ ಕಾಣತೊಡಗಿತು. ಕೇಂದ್ರದಿಂದ ಪಡೆದ ಸಾಲಗಳು ಹಾಗೂ ಮುಂಗಡಗಳಿಗೆ ಬದಲಾಗಿ ಮಾರುಕಟ್ಟೆ ಸಾಲಗಳನ್ನು ಪಡೆಯುವ ಪ್ರವೃತ್ತಿ ಹೆಚ್ಚಾಗಿ ಇದರ ಪ್ರಮಾಣವು ಶೇಕಡಾ 41ಕ್ಕೆ ಏರಿಕೆಯಾಯಿತು. ಇದು ರಾಜ್ಯಗಳ ಪಾಲಿಗೆ ಉತ್ತಮ ಆಯ್ಕೆಯೇ ಆಗಿ, ಕೇಂದ್ರ ಸರ್ಕಾರದ ಸಾಂಪ್ರದಾಯಿಕ ಸಾಲಗಳಿಗೆ ಹೋಲಿಸಿದರೆ ಕಡಿಮೆ ಬಡ್ಡಿ ದರದಲ್ಲಿ ಸಾಲ ಲಭ್ಯತೆಯ ಆಯ್ಕೆಯನ್ನು ಒದಗಿಸಿಕೊಟ್ಟಿತು. ಜೊತೆಗೆ, ಕೇಂದ್ರ ಸರ್ಕಾರವು ‘ಡೆಟ್ ಸ್ವಾಪ್ ಸ್ಕೀಮ್ (ಡಿಎಸ್ ಎಸ್) ಜಾರಿಗೊಳಿಸಿದ್ದು ಕೂಡ ಇದಕ್ಕೆ ಪೂರಕವಾಯಿತು.

ಆ ಸ್ಕೀಮಿನ ಮೂಲಕ, ಕೇಂದ್ರ ಸರ್ಕಾರವು ಮುಕ್ತ ಮಾರುಕಟ್ಟೆಗಳಿಂದ ಕಡಿಮೆ ಬಡ್ಡಿ ದರದಲ್ಲಿ ಸಾಲ ಪಡೆದು ತಾನು ಹೆಚ್ಚಿನ ಬಡ್ಡಿ ದರಕ್ಕೆ ನೀಡಿದ್ದ ಸಾಲಗಳನ್ನು ಮರುಪಾವತಿಸಲು ರಾಜ್ಯಗಳಿಗೆ ಅವಕಾಶ ಮಾಡಿಕೊಟ್ಟಿತು. ಇದನ್ನು ಬಳಸಿಕೊಂಡ ಕರ್ನಾಟಕ ರಾಜ್ಯವು ಮರುಪಾವತಿ (ಅಸಲು+ಬಡ್ಡಿ ಪಾವತಿ) ವೆಚ್ಚವನ್ನು ಶೇಕಡಾ 13ರಿಂದ ಶೇಕಡಾ 8ಕ್ಕೆ ಇಳಿಸಿಕೊಂಡಿತು ಎಂಬುದನ್ನು ಅಧ್ಯಯನದಲ್ಲಿ ಉಲ್ಲೇಖಿಸಲಾಗಿದೆ.

ಮಾರುಕಟ್ಟೆ ಸಾಲವು ರಾಜ್ಯದ ಪ್ರಮುಖ ಸಾಲಮೂಲವಾಗಿ ಮುಂದುವರಿದಿದ್ದು, 1993-94ರಲ್ಲಿ ಶೇಕಡಾ 27ರಷ್ಟಿದ್ದ ಮಾರುಕಟ್ಟೆ ಸಾಲದ ಪ್ರಮಾಣವು 2022-23ರಲ್ಲಿ ಶೇಕಡಾ 69ರಷ್ಟಕ್ಕೆ ಜಾಸ್ತಿಯಾಗಿದೆ. ಇದೇ ವೇಳೆ, ಕೇಂದ್ರ ಸರ್ಕಾರದಿಂದ ಪಡೆಯುವ ಸಾಲ ಹಾಗೂ ಮುಂಗಡಗಳ ಪ್ರಮಾಣವು ತೀವ್ರವಾಗಿ ಇಳಿಕೆಯಾಗುತ್ತಿದ್ದು, 1993-94ರಲ್ಲಿದ್ದ ಶೇಕಡಾ 42ರಷ್ಟಿಂದ ಶೇಕಡಾ 2ಕ್ಕೆ ಕುಸಿದಿದೆ.

ಇದು ರಾಜ್ಯದ ಹಣಕಾಸು (ಆರ್ಥಿಕ) ಸ್ವಾಯತ್ತತೆಯನ್ನು ಹಾಗೂ ಸಾಲಕ್ಕಾಗಿ ಕೇಂದ್ರ ಸರ್ಕಾರದ ಮೇಲಿನ ಅವಲಂಬನೆ ತಗ್ಗಿರುವುದನ್ನು ಸೂಚಿಸುತ್ತದೆ. ಎನ್ ಎಸ್ ಎಸ್ ಎಫ್ ಸಾಲ ಪ್ರಮಾಣವೂ ಕಡಿಮೆಯಾಗುತ್ತಿದ್ದು, ಇದು ಒಟ್ಟು ಸಾಲದಲ್ಲಿ ಶೇಕಡಾ 5ರಷ್ಟಿದೆ. ‘ಇತರೆ ಸಾಲಮೂಲಗಳ (ಅದರ್ ಲಯಬಿಲಿಟೀಸ್) ಬಾಬ್ತು ಶೇಕಡಾ 23ರಷ್ಟಿದ್ದರೆ, ಬ್ಯಾಂಕುಗಳ ಹಾಗೂ ಹಣಕಾಸು ಸಂಸ್ಥೆಗಳಿಂದ ಪಡೆದ ಸಾಲ ಪ್ರಮಾಣವು ಶೇಕಡಾ 1ರಷ್ಟಿದೆ.

ರಾಜ್ಯ ಸರ್ಕಾರದ ಸಾಲ ಪ್ರಮಾಣದಲ್ಲಿ ಗಣನೀಯ ಏರಿಕೆ; ಸಂಪನ್ಮೂಲ ಕೊರತೆ, ಹಣದ ಲಭ್ಯತೆಗೆ ತೊಡಕು

ರಾಜ್ಯ ಸರ್ಕಾರದ ಸಾಲದ ಪ್ರಮಾಣವು ಹೇಗೆಲ್ಲಾ ಏರುತ್ತಿದೆ ಎಂದು ದಿ ಫೈಲ್ 2026ರ ಫೆ.9ರಂದೇ ವರದಿ ಪ್ರಕಟಿಸಿfತು.

{kind=link}