ಬೆಂಗಳೂರು; ವಿಜಯಪುರ ಜಿಲ್ಲೆಯ ಸಿಂಧಗಿಯಲ್ಲಿರುವ ಸಂಗಮನಾಥ ಷುಗರ್ಸ್ ಲಿಮಿಟೆಡ್ದಕ್ಷಿಣ ಕನ್ನಡ ಜಿಲ್ಲಾ ಕೇಂದ್ರ ಸಹಕಾರ ಬ್ಯಾಂಕ್ನಿಂದ ಸ್ವೀಕರಿಸಿದ್ದ 43 ಕೋಟಿ ರು.ಗಳ ಸಾಲವನ್ನು , ತಕ್ಷಣವೇ ಆ ಮೊತ್ತವನ್ನು ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಕಂಪನಿಗೆ ವರ್ಗಾವಣೆ ಮಾಡಿತ್ತು.

ಈ ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಕಂಪನಿಯು ಸಕ್ಕರೆ ವಲಯದ ಕೈಗಾರಿಕೆಗಳೊಂದಿಗೆ ಯಾವುದೇ ಕೈಗಾರಿಕೆ ಸಂಬಂಧವನ್ನೂ ಹೊಂದಿರಲಿಲ್ಲ. ಆದರೂ ಸಂಗಮನಾಥ ಷುಗರ್ಸ್ ಲಿಮಿಟೆಡ್ 43 ಕೋಟಿ ರು.ಗಳನ್ನು ವರ್ಗಾವಣೆ ಮಾಡಿರುವುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಬಯಲು ಮಾಡಿದ್ದಾರೆ.

2024-25ನೇ ಸಾಲಿನ ಹಣಕಾಸು ವರ್ಷಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ನ ಲೆಕ್ಕಪರಿಶೋಧನೆ ವರದಿಯು ಸಕ್ಕರೆ ಕಾರ್ಖಾನೆಗಳು ತಮಗೆ ಮಂಜೂರಾಗಿರುವ ಸಾಲವನ್ನು ಹೇಗೆ ಬಳಸಿಕೊಳ್ಳುತ್ತಿದೆ ಎಂಬುದನ್ನು ಬಟಾಬಯಲು ಮಾಡಿದೆ.

ಲೆಕ್ಕ ಪರಿಶೋಧಕರ ವರದಿಯ ಪ್ರತಿಯು ‘ದಿ ಫೈಲ್’ಗೆ ಲಭ್ಯವಾಗಿದೆ.

ಸಂಗಮನಾಥ್ ಷುಗರ್ಸ್ ಲಿಮಿಟೆಡ್ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಒಟ್ಟು 5 ಸಾಲದ ಖಾತೆಗಳನ್ನು ಹೊಂದಿದೆ. ಈ ಸಾಲದ ಖಾತೆಗಳಿಗೆ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ 2021ರಿಂದ 2025ರವರೆಗೆ ಒಟ್ಟಾರೆ 193 ಕೋಟಿ ರು.ಗಳನ್ನು ಸಾಲ ಮಂಜೂರು ಮಾಡಿದೆ. ಸಂಗಮನಾಥ್ ಷುಗರ್ಸ್ ಲಿಮಿಟೆಡ್ಗೆ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ಸಾಲ ಮಂಜೂರು ಮಾಡಿರುವ ಎಲ್ಲಾ ಪ್ರಕ್ರಿಯೆಗಳನ್ನು ಒರೆಗೆ ಹಚ್ಚಿದೆ ಮತ್ತು ಹಲವು ಲೋಪಗಳನ್ನೂ ಬಯಲು ಮಾಡಿದೆ.

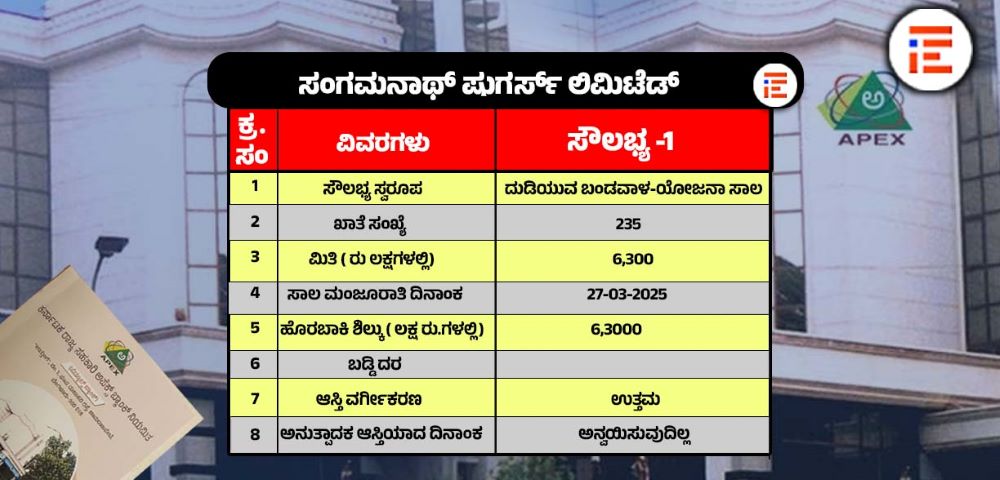

2025ರ ಮಾರ್ಚ್ 27ರಂದು ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್, ಈ ಕಂಪನಿಗೆ 63 ಕೋಟಿ ರು ಸಾಲವನ್ನು ದುಡಿಯುವ ಬಂಡವಾಳ ಯೋಜನಾ ಸಾಲವನ್ನಾಗಿ ಮಂಜೂರು ಮಾಡಿದೆ.

ಈ ಸಾಲವನ್ನು 2025-26ನೇ ಸಾಲಿನ ಕಬ್ಬು ನುರಿಸುವಿಕೆ ಅವಧಿಯ ನಿರ್ವಹಣೆ ಉದ್ದೇಶಕ್ಕಾಗಿ ಮಂಜೂರು ಮಾಡಿತ್ತು.

ಮಾರ್ಚ್ 27ರಂದು 63 ಕೋಟಿ ರು ಸಾಲ ಮಂಜೂರಾತಿಯಾಗಿದ್ದರೇ ಮಾರ್ಚ್ 28ರಂದು ಸಾಲಗಾರರು 43 ಕೋಟಿ ರು.ಗಳನ್ನು ದಕ್ಷಿಣ ಕನ್ನಡ ಜಿಲ್ಲಾ ಕೇಂದ್ರ ಸಹಕಾರ ಬ್ಯಾಂಕ್ನಿಂದ ಸ್ವೀಕರಿಸಿತ್ತು. ಈ ಮೊತ್ತವು ನಿರ್ದಿಷ್ಟವಾಗಿ ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಸುಸ್ತಿ ಬಾಕಿಯಾದ ಮೊತ್ತಕ್ಕೆ ಸಮನಾಗಿತ್ತು. ಅಲ್ಲದೇ ಆ ಸಮಯದಲ್ಲಿ ದಕ್ಷಿಣ ಕನ್ನಡ ಜಿಲ್ಲಾ ಕೇಂದ್ರ ಸಹಕಾರ ಬ್ಯಾಂಕ್ನಿಂದ ಯಾವುದೇ ಹೊಸ ಸಾಲಗಳು ಮಂಜೂರಾಗಿರಲಿಲ್ಲ. ಆದರೂ ಮೊತ್ತವು ಆಸ್ತಿ ಜವಾಬ್ದಾರಿ ತಃಖ್ತೆಯ ದಿನಾಂಕಕ್ಕಿಂತ ಮುಂಚಿತವಾಗಿಯೇ ತಕ್ಷಣವೇ ಜಮೆಯಾಗಿತ್ತು ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಲಾಗಿದೆ.

ಈ ಪೂರ್ಣ ಮೊತ್ತವನ್ನು ಸುಸ್ತಿ ಖಾತೆಯನ್ನು ಕ್ರಮಬದ್ಧಗೊಳಿಸಲು ಉಪಯೋಗಿಸಿಕೊಂಡಿದೆ. ಇದರಿಂದಾಗಿ ಸಾಲಗಾರರ ಸ್ಥಿತಿಯು ಅನುತ್ಪಾದಕ ಆಸ್ತಿ ಸ್ಥಿತಿಯಿಂದ ಉತ್ತಮ ಖಾತೆಯ ಸ್ಥಿತಿಗೆ ಉನ್ನತಗೊಂಡಿತ್ತು ಎಂದು ವರದಿಯಲ್ಲಿ ಹೇಳಲಾಗಿದೆ.

ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಕಂಪನಿಗೆ ವರ್ಗಾವಣೆ

ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್, ದುಡಿಯುವ ಬಂಡವಾಳ ಸಾಲವನ್ನು ಸಾಲಗಾರರಿಗೆ ಬಿಡುಗಡೆ ಮಾಡಿತ್ತು. ಮತ್ತು ಅದೇ ಮೊತ್ತ 43 ಕೋಟಿ ರು.ಗಳನ್ನು ಅದೇ ದಿನದಂದು ಸಾಲಗಾರರ ಖಾತೆಗೆ ಜಮೆ ಮಾಡಲಾಗಿತ್ತು. ಸಾಲಗಾರರು ತಕ್ಷಣವೇ ಆ ಪೂರ್ಣ ಮೊತ್ತವನ್ನು ರಿಯಲ್ ಎಸ್ಟೇಟ್ ಕಂಪನಿಯಾದ ಗ್ಲೋಬಲ್ ಪ್ರಾಪರ್ಟಿ ಪ್ರೈ ಲಿಮಿಟೆಡ್ಗೆ ವರ್ಗಾಯಿಸಿತ್ತು.

ವಿಶೇಷವೆಂದರೇ ಈ ಕಂಪನಿಯು ಸಕ್ಕರೆ ವಲಯದ ಕೈಗಾರಿಕೆಗಳೊಂದಿಗೆ ಯಾವುದೇ ಕೈಗಾರಿಕೆ ಸಂಬಂಧವನ್ನೇ ಹೊಂದಿರಲಿಲ್ಲ. ಈ ಸಾಲವನ್ನು ದುಡಿಯುವ ಬಂಡವಾಳ ಉದ್ದೇಶಕ್ಕಾಗಿ ಮಂಜೂರು ಮಾಡಿತ್ತು.

ಚಾರ್ಟರ್ಡ್ ಅಕೌಂಟೆಂಟ್ ರಿಂದ ಸಲ್ಲಿಕೆಯಾಗಿದ್ದ ಪ್ರಮಾಣ ಪತ್ರದ ಪ್ರಕಾರ 66 ಕೋಟಿ ರು.ಗಳ ಸಾಲ ಸೌಲಭ್ಯವನ್ನು ಬೆಳಗಾವಿ ಜಿಲ್ಲಾ ಕೇಂದ್ರ ಸಹಕಾರಿ ಬ್ಯಾಂಕ್, ದಕ್ಷಿಣ ಕನ್ನಡ ಮತ್ತು ಶಿವಮೊಗ್ಗ ಜಿಲ್ಲಾ ಕೇಂದ್ರ ಸಹಕಾರಿ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿರುವ ಅವಧಿ ಸಾಲದ ಕಂತುಗಳನ್ನು ಮರು ಪಾವತಿಸಲು ಮತ್ತು ನವೀಕರಣ ವೆಚ್ಚಗಳನ್ನು ಪಾವತಿಸಲು ಉಪಯೋಗಿಸಿತ್ತು. ‘ಆದುದರಿಂದ ಬ್ಯಾಂಕ್, ತಾನು ವಿತರಣೆ ಮಾಡಿದ ಸಾಲ ಯಾವ ಉದ್ದೇಶಕ್ಕಾಗಿ ಮಾಡಲಾಗಿದೆಯೋ ಅದೇ ಉದ್ದೇಶಕ್ಕೆ ಬಳಕೆಯಾಗಿದೆ ಎಂಬ ಬಗ್ಗೆ ಖಾತರಿಪಡಿಸಿಕೊಳ್ಳುವುದು ಸೂಕ್ತವಾಗಿದೆ,’ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನ ವರದಿಯಲ್ಲಿ ಸಲಹೆ ನೀಡಲಾಗಿದೆ.

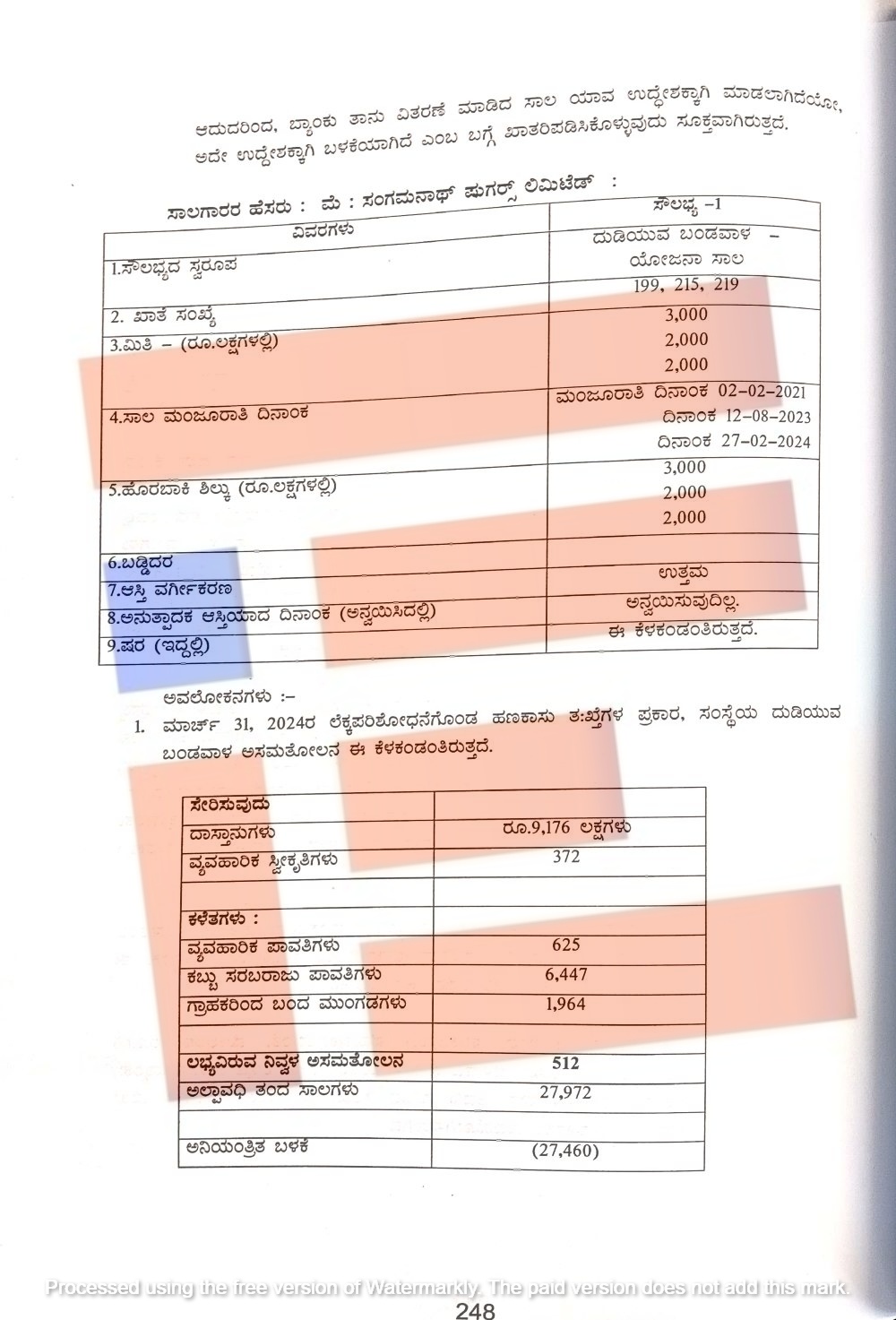

ಇದೇ ಕಂಪನಿಗೆ 2021, 2023 ಮತ್ತು 2024ರಲ್ಲಿ ಕ್ರಮವಾಗಿ ಮೂರು ಸಾಲದ ಖಾತೆಗಳಿಗೆ (ಸಂಖ್ಯೆ; 199, 215 ಮತ್ತು 219) ಒಟ್ಟಾರೆ 70 ಕೋಟಿ ರು ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿತ್ತು.

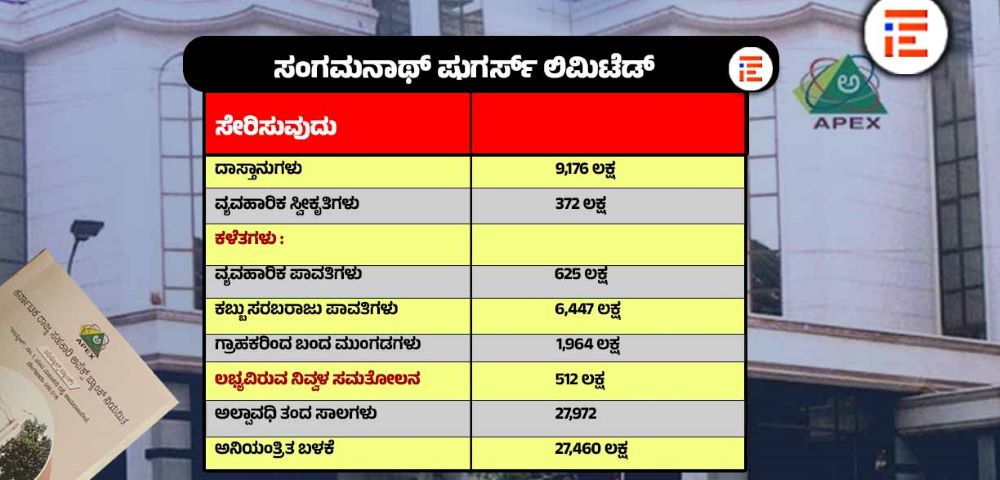

ಈ ಬಗ್ಗೆ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಅವಲೋಕನ ಮಾಡಿದ್ದರು. ಈ ಅವಲೋಕನ ಪ್ರಕಾರ ಕಂಪನಿಯಲ್ಲಿ 91.76 ಕೋಟಿಯಷ್ಟು ದಾಸ್ತಾನು ಇತ್ತು.

3.72 ಕೋಟಿಯಷ್ಟು ವ್ಯವಹಾರಿಕ ಸ್ವೀಕೃತಿ ಮಾಡಿಕೊಂಡಿತ್ತು. ವ್ಯವಹಾರಿಕ ಪಾವತಿ ಹೆಸರಿನಲ್ಲಿ 6.25 ಕೋಟಿ, ಕಬ್ಬು ಸರಬರಾಜು ಪಾವತಿ ಹೆಸರಿನಲ್ಲಿ 64.47 ಕೋಟಿ, ಗ್ರಾಹಕರಿಂದ ಬಂದ ಮುಂಗಡಗಳ ರೂಪದಲ್ಲಿ 19.64 ಕೋಟಿ, ಲಭ್ಯವಿರುವ ನಿವ್ವಳ ಅಸಮತೋಲನವು 5.12 ಕೋಟಿ, ಅಲ್ಪಾವಧಿ ತಂದ ಸಾಲಗಳ ರೂಪದಲ್ಲಿ 27.97 ಕೋಟಿ ಮತ್ತು ಅನಿಯಂತ್ರಿಕ ಬಳಕೆ ಹೆಸರಿನಲ್ಲಿ 27.46 ಕೋಟಿ ಮೊತ್ತದ ಲೆಕ್ಕಾಚಾರ ಇಟ್ಟಿತ್ತು.

ಈ ಕಂಪನಿಯು ನಕಾರಾತ್ಮಕ ನಿವ್ವಳ ದುಡಿಯುವ ಬಂಡವಾಳ ಅಸಮತೋಲನವನ್ನು ಹೊಂಧಿತ್ತು. ಆದರೂ ಸಹ ದುಡಿಯುವ ಬಂಡವಾಳ ವ್ಯವಸ್ಥೆಯನ್ನು ಸದರಿ ದಿನದಂದು ಉಪಯೋಗಿಸಿತ್ತು. ಇದು ನಿಧಿಗಳನ್ನು ಸಾಲ ಮಂಜೂರು ಮಾಡಿದ ಉದ್ದೇಶಕ್ಕಲ್ಲದೇ ಇತರೆ ಉದ್ದೇಶಕ್ಕೆ ಬಳಸಿದೆ ಎಂಬುದು ಸ್ಪಷ್ಟಪಡಿಸಿದೆ. ಏಕೆಂದರೇ ಸಂಸ್ಥೆಯ ನಿರ್ವಹಣೆ ಚಾಲ್ತಿ ಅಸ್ತಿಗಳು ಸಾಲ ಸೌಲಭ್ಯವನ್ನು ಹೊಂದಿದ ಪ್ರಮಾಣಕ್ಕೆ ಅನುಗುಣವಾಗಿರಲಿಲ್ಲ ಎಂಬ ಸಂಗತಿಯನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿದ್ದಾರೆ.

ಹಾಗೆಯೇ ಸಂಸ್ಥೆಯ ಎಲ್ಲಾ ನಿರ್ದೇಶಕರ ಮತ್ತು ಸಾಲಗಾರ ಸಂಸ್ಥೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ 2024ರ ಮಾರ್ಚ್ 31ರ ಅಂತ್ಯಕ್ಕೆ ಅನ್ವಯವಾಗುವ ನಿವ್ವಳ ಸಂಪತ್ತು ಪ್ರಮಾಣ ಪತ್ರವನ್ನು ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ಪಡೆದಿರಲಿಲ್ಲ. ಸ್ಥಿರಾಸ್ತಿಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ದೃಢೀಕೃತ ಪ್ರತಿಗಳು, ಇತ್ತೀಚಿನ ಖಾತಾ ಪ್ರಮಾಣಪತ್ರ, ಇ-ಖಾತಾ ಎಕ್ಸ್ ಟ್ರಾಕ್ಟ್ ಮತ್ತು ಇತ್ತೀಚೆಗೆ ಪಾವತಿಸಿದ ತೆರಿಗೆ ರಸೀತಿ ದಾಖಲೆಗಳನ್ನೂ ಪಡೆದಿರಲಿಲ್ಲ.

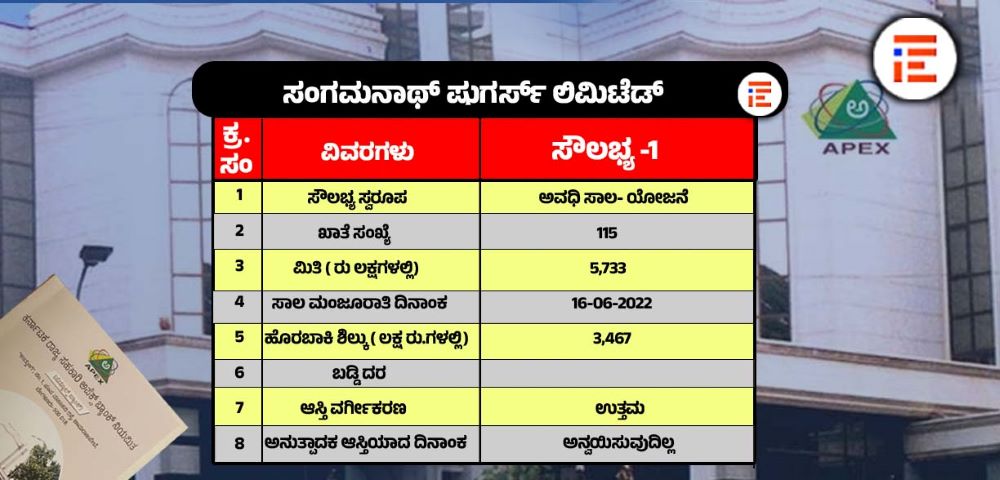

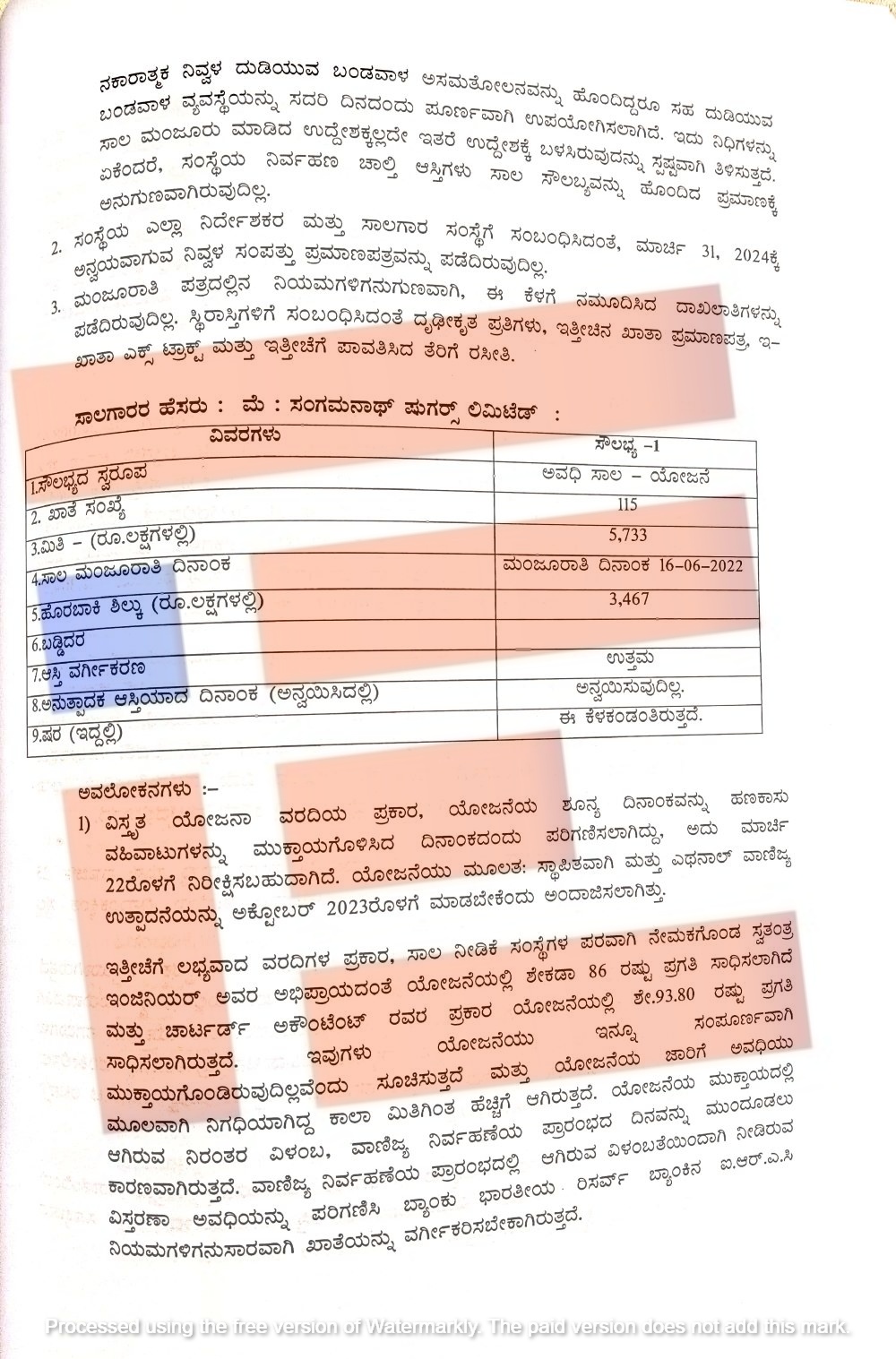

ಸಾಲ ಖಾತೆ 115ಕ್ಕೆ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ 2022ರ ಜೂನ್ 16ರಂದು 57.33 ಕೋಟಿ ರು ಗಳನ್ನು ಅವಧಿ ಸಾಲದ ರೂಪದಲ್ಲಿ ಮಂಜೂರು ಮಾಡಿತ್ತು.

ಈ ಹೊತ್ತಿಗೆ ಹೊರಬಾಕಿ 34.67 ಕೋಟಿಯಷ್ಟಿತ್ತು. ಮಂಜೂರಾಗಿದ್ದ ಸಾಲವನ್ನು ಬಳಸಿಕೊಂಡು ಎಥನಾಲ್ ವಾಣಿಜ್ಯ ಉತ್ಪಾದನೆಯನ್ನು 2023ರ ಅಕ್ಟೋಬರ್ ಒಳಗೇ ಮಾಡಬೇಕು ಎಂದು ಅಂದಾಜಿಸಿತ್ತು.

ಲೆಕ್ಕ ಪರಿಶೋಧಕರಿಗೆ ಇತ್ತೀಚೆಗೆ ಲಭ್ಯವಾಗಿದ್ದ ವರದಿಗಳ ಪ್ರಕಾರ ಸಾಲ ನೀಡಿಕೆ ಸಂಸ್ಥೆಗಳ ಪರವಾಗಿ ನೇಮಕಗೊಂಡ ಸ್ವತಂತ್ರ ಇಂಜಿನಿಯರ್ ಅವರ ಅಭಿಪ್ರಾಯದಂತೆ ಯೋಜನೆಯಲ್ಲಿ ಶೇ. 86ರಷ್ಟು ಪ್ರಗತಿ ಸಾಧಿಸಿತ್ತು. ಮತ್ತು ಚಾರ್ಟ್ಡ್ ಅಕೌಂಟೆಂಟ್ ಪ್ರಕಾರ ಯೋಜನೆಯಲ್ಲಿ ಶೇ.93.80ರಷ್ಟು ಪ್ರಗತಿ ಸಾಧಿಸಿತ್ತು. ಈ ಎರಡರ ಪ್ರಕಾರ ಯೋಜನೆಯು ಇನ್ನೂ ಸಂಪೂರ್ಣವಾಗಿ ಮುಕ್ತಾಯಗೊಂಡಿರಲಿಲ್ಲ ಎಂಬುದನ್ನು ಸೂಚಿಸುತ್ತದೆ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಲಾಗಿದೆ.

ಹಾಗೆಯೇ ಯೋಜನೆ ಜಾರಿಗೆ ಅವಧಿಯು ಮೂಲವಾಗಿ ನಿಗದಿಯಾಗಿದ್ದ ಕಾಲಮಿತಿಗಿಂತ ಹೆಚ್ಚಾಗಿತ್ತು. ಯೋಜನೆಯ ಮುಕ್ತಾಯದಲ್ಲಿ ಆಗಿರುವ ನಿರಂತರ ವಿಳಂಬ, ವಾಣಿಜ್ಯ ನಿರ್ವಹಣೆಯ ಪ್ರಾರಂಭದ ದಿನವನ್ನು ಮುಂದೂಡಲು ಕಾರಣವಾಗಿತ್ತು. ಅದೇ ರೀತಿ ಯೋಜನೆಯಲ್ಲಿ ಪ್ರವರ್ತಕರ ಕೊಡುಗೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಚಾರ್ಟ್ಡ್ ಅಕೌಂಟೆಂಟ್ ಅವರು ಮತ್ತು ಸಾಲ ನೀಡಿಕೆ ಸಂಸ್ಥೆಗಳ ಪರವಾಗಿ ನೇಮಕಗೊಂಡ ಸ್ವತಂತ್ರ ಇಂಜಿನಿಯರ್ ಅವರು ವರದಿ ನೀಡಿದ್ದರು.

ಪ್ರವರ್ತಕರ ಕೊಡುಗೆ ಎಂದು ನಮೂದಿಸಲಾದ ಮೊತ್ತವು ಇತರೆ ಹಣಕಾಶು ಸಂಸ್ಥೆಗಳಿಂದ ಹಣಕಾಸು ಸೌಲಭ್ಯ ಪಡೆದು ಯೋಜನೆಯಲ್ಲಿ ಅಳವಡಿಸಿದ ಮೊತ್ತವಾಗಿರುತ್ತದೆಯೇ ಹೊರತು ಪ್ರವರ್ತಕರು ತಮ್ಮ ಸ್ವಂತ ಬಂಡವಾಳದಿಂದ ನೀಡಿದ ಮೊತ್ತವಾಗಿರಲಿಲ್ಲ ಎಂದು ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿದೆ.

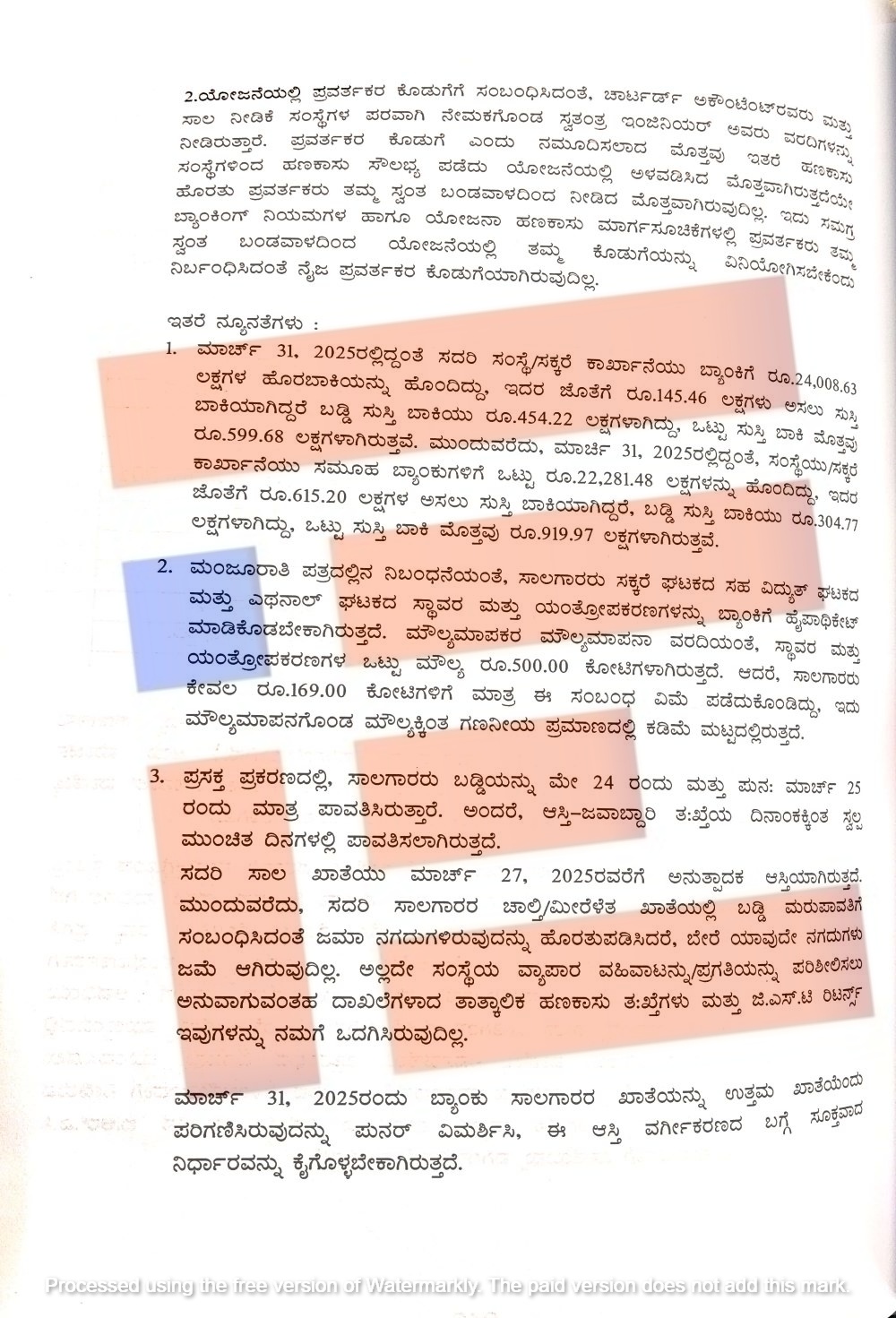

2025ರ ಮಾರ್ಚ್ 31ರ ಅಂತ್ಯಕ್ಕೆ ಈ ಕಂಪನಿಯು ಬ್ಯಾಂಕ್ಗೆ 240.08 ಕೋಟಿ ರು ಹೊರಬಾಕಿ ಹೊಂದಿತ್ತು. ಇದರ ಜತೆಗೆ 1.45 ಕೋಟಿ ಅಸಲು ಸುಸ್ತಿ ಬಾಕಿ ಇತ್ತು. ಬಡ್ಡಿ ಸುಸ್ತಿ ಬಾಕಿಯು 4.54 ಕೋಟಿ ರು ಸೇರಿ ಒಟ್ಟಾರೆ 5.9 ಕೋಟಿಯಷ್ಟಿತ್ತು. ಅದೇ ರೀತಿ 2025ರ ಮಾರ್ಚ್ 31ರ ಅಂತ್ಯಕ್ಕೆ ಸಮೂಹ ಬ್ಯಾಂಕ್ಗಳಿಗೆ ಒಟ್ಟು 222.81 ಕೋಟಿಯಷ್ಟು ಹೊರಬಾಕಿ ಹೊಂದಿತ್ತು. ಇದರ ಜೊತೆಗೆ 6.15 ಕೋಟಿಯಷ್ಟು ಅಸಲು ಸುಸ್ತಿ ಬಾಕಿ ಇದ್ದರೇ ಬಡ್ಡಿ ಸುಸ್ತಿ ಬಾಕಿಯು 3.04 ಕೋಟಿಯಷ್ಟಿತ್ತು.. ಒಟ್ಟಾರೆ ಸುಸ್ತಿ ಬಾಕಿ ಮೊತ್ತವು 9.19ಕೋಟಿಯಷ್ಟಿತ್ತು.

ಮೌಲ್ಯಮಾಪಕರ ಮೌಲ್ಯಮಾಪನ ವರದಿ ಪ್ರಕಾರ ಸ್ಥಾವರ ಮತ್ತು ಯಂತ್ರೋಪಕರಣಗಳ ಒಟ್ಟು ಮೌಲ್ಯ 500 ಕೋಟಿಯಷ್ಟಿತ್ತು. ಆದರೆ ಸಾಲಗಾರರು ಕೇವಲ 169.00 ಕೋಟಿ ಗಳಿಗೆ ಮಾತ್ರ ವಿಮೆ ಮಾಡಿಸಿತ್ತು. ಇದು ಮೌಲ್ಯಮಾಪನಗೊಂಡ ಮೌಲ್ಯಕ್ಕಿಂತ ಗಣನೀಯ ಪ್ರಮಾಣದಲ್ಲಿ ಕಡಿಮೆ ಮಟ್ಟದಲ್ಲಿತ್ತು.

ಈ ಕಂಪನಿಯು 2025ರ ಮಾರ್ಚ್ 27ರವರೆಗೂ ಅನುತ್ಪಾದಕ ಆಸ್ತಿಯಾಗಿತ್ತು. ಈ ಸಾಲಗಾರರ ಚಾಲ್ತಿ, ಮೀರೆಳೆತ ಖಾತೆಯಲ್ಲಿ ಬಡ್ಡಿ ಮರುಪಾವತಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಜಮಾ ನಗದುಗಳನ್ನು ಹೊರತುಪಡಿಸಿದರೇ ಬೇರೆ ಯಾವುದೇನಗದು ಜಮೆ ಆಗಿರಲಿಲ್ಲ. ಅಲ್ಲದೇ ಸಂಸ್ಥೆಯ ವ್ಯಾಪಾರ ವಹಿವಾಟು, ಪ್ರಗತಿಯನ್ನು ಪರಿಶೀಲಿಸಲು ಅನುವಾಗುವಂತಹ ತಾತ್ಕಾಲಿಕ ಹಣಕಾಸು ತಃಖ್ತೆಗಳು ಮತ್ತು ಜಿಎಸ್ಟಿ ರಿಟರ್ನ್ಸ್ ಸೇರಿದಂತೆ ಹಲವು ದಾಖಲೆಗಳನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರಿಗೆ ಒದಗಿಸಿರಲಿಲ್ಲ.

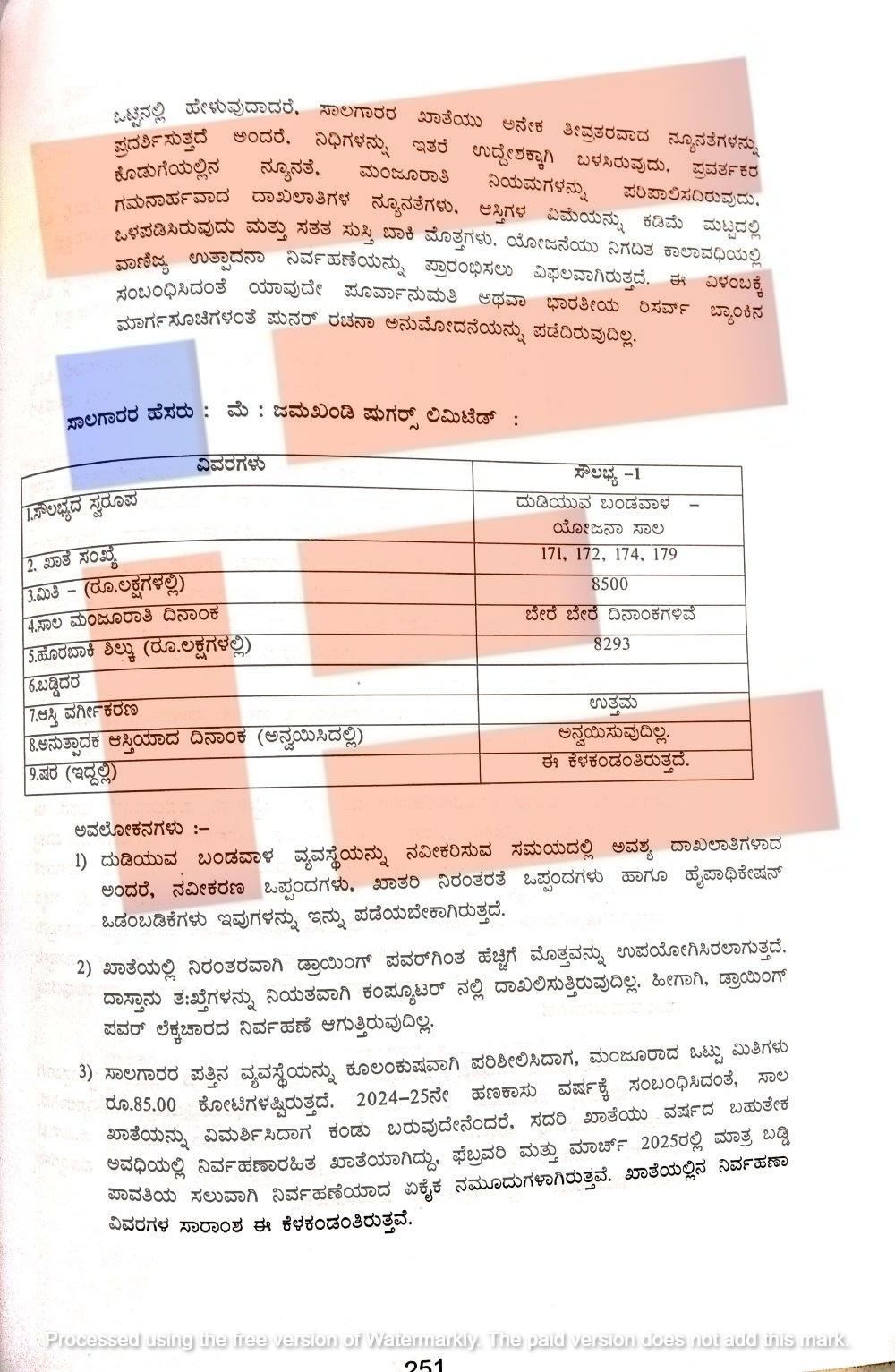

ಒಟ್ಟಾರೆಯಾಗಿ ಹೇಳುವುದಾದರೇ ‘ ಸಾಲಗಾರರ ಖಾತೆಯು ಅನೇಕ ತೀವ್ರತರವಾದ ನ್ಯೂನತೆಗಳನ್ನು ಪ್ರದರ್ಶಿಸುತ್ತದೆ. ನಿಧಿಗಳನ್ನು ಇತರೆ ಉದ್ದೇಶಕ್ಕಾಗಿ ಬಳಸಿರುವುದು, ಪ್ರವರ್ತಕರ ಕೊಡುಗೆಯಲ್ಲಿನ ನ್ಯೂನತೆ, ಮಂಜೂರಾತಿ ನಿಯಮಗಳನ್ನು ಪರಿಪಾಲಿಸದಿರುವುದು, ಗಮನಾರ್ಹವಾದ ದಾಖಲಾತಿಗಳ ನ್ಯೂನತೆಗಳು, ಆಸ್ತಿಗಳ ವಿಮೆಯನ್ನು ಕಡಿಮೆ ಮಟ್ಟದಲ್ಲಿ ಒಳಪಡಿಸಿರುವುದು ಮತ್ತು ಸತತ ಸುಸ್ತಿ ಬಾಕಿ, ಯೋಜನೆಯು ನಿಗದಿತ ಕಾಲಾವಧಿಯಲ್ಲಿ ವಾಣಿಜ್ಯ ಉತ್ಪಾದನಾ ನಿರ್ವಹಣೆಯನ್ನು ಪ್ರಾರಂಭಿಸಲು ವಿಫಲವಾಗಿದೆ. ಈ ವಿಳಂಬಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಯಾವುದೇ ಪೂರ್ವಾನುಮತಿ ಅಥವಾ ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ನ ಮಾರ್ಗಸೂಚಿಗಳಂತೆ ಪುನರ್ ರಚನಾ ಅನುಮೋದನೆಯನ್ನು ಪಡೆದಿರಲಿಲ್ಲ,’ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ವರದಿಯಲ್ಲಿ ಅಭಿಪ್ರಾಯಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

{kind=link}