ಬೆಂಗಳೂರು; ರಾಜ್ಯದ ಸಣ್ಣ, ಸೂಕ್ಷ್ಮ ಮತ್ತು ಮಧ್ಯಮ ಕೈಗಾರಿಕೆಗಳ ಉತ್ಪಾದನೆ ಮತ್ತು ವ್ಯವಹಾರ ಚಟುವಟಿಕೆಗಳಿಗೆ ಸಾರ್ವಜನಿಕ, ವಾಣಿಜ್ಯ ಮತ್ತು ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳು ನೀಡಿದ್ದ ಒಟ್ಟು ಸಾಲದ ಪೈಕಿ ವಸೂಲಾಗದ ಸಾಲದ ಪ್ರಮಾಣವು (ಎನ್ಪಿಎ) ಮಾರ್ಚ್ 2021ರ ಹೊತ್ತಿಗೆ 11,652.59 ಕೋಟಿಯಷ್ಟಿದೆ.

ಕೈಗಾರಿಕೆ ಸಚಿವ ಮುರುಗೇಶ್ ಆರ್ ನಿರಾಣಿ ಅವರು ರಾಜ್ಯದಲ್ಲಿ ಹೂಡಿಕೆದಾರರ ಸಮಾವೇಶ ನಡೆಸಲು ಸಿದ್ಧತೆ ನಡೆಸುತ್ತಿರುವ ಹೊತ್ತಿನಲ್ಲಿಯೇ ಸಣ್ಣ, ಮಧ್ಯಮ, ಸೂಕ್ಷ್ಮ ಕೈಗಾರಿಕೆಗಳ ವಲಯದಲ್ಲಿ ಹೊರಬಿದ್ದಿರುವ ಅನುತ್ಪಾದಕ ಆಸ್ತಿ ಪ್ರಮಾಣದ ಬ್ಯಾಂಕ್ಗಳ ಪಟ್ಟಿಯು ಇದೀಗ ಮುನ್ನೆಲೆಗೆ ಬಂದಿದೆ.

2020ರ ಡಿಸೆಂಬರ್ ಮತ್ತು 2021ರ ಮಾರ್ಚ್ 31ರ ಅಂತ್ಯಕ್ಕೆ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಅನುತ್ಪಾದಕ ಆಸ್ತಿ ಪ್ರಮಾಣಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಆಗಸ್ಟ್ 5ರಂದು ನಡೆದಿದ್ದ ರಾಜ್ಯಮಟ್ಟದ ಬ್ಯಾಂಕರ್ಗಳ ಸಮಿತಿ ಸಭೆಯಲ್ಲಿ ಚರ್ಚೆ ನಡೆದಿವೆ. ಸಮಿತಿ ಸಭೆಯ ನಡವಳಿ ಮತ್ತು ಬ್ಯಾಂಕ್ವಾರು ವಿವರಗಳು ‘ದಿ ಫೈಲ್’ಗೆ ಲಭ್ಯವಾಗಿವೆ.

ಕೋವಿಡ್ ಸಾಂಕ್ರಾಮಿಕವು ಸಣ್ಣ, ಸೂಕ್ಷ್ಮ ಮತ್ತು ಮಧ್ಯಮ ವಲಯದ ಕೈಗಾರಿಕೆಗಳ ವ್ಯವಹಾರ ಚಟುವಟಿಕೆಗಳು ಬುಡಮೇಲಾಗುವಷ್ಟು ಪ್ರಭಾವ ಬೀರಿದೆ. ಕೋವಿಡ್ ಮೊದಲ ಅಲೆ ಅಪ್ಪಳಿಸಿದ್ದ ಸಂದರ್ಭದಲ್ಲಿ ಅಂದರೆ 2020ರ ಡಿಸೆಂಬರ್ ಅಂತ್ಯಕ್ಕೆ 8,425.96 ಕೋಟಿ ರು.ಗಳಷ್ಟಿತ್ತು. 2021ರ ಮಾರ್ಚ್ ಅಂತ್ಯಕ್ಕೆ ಇದೇ ವಲಯದ ಎನ್ಪಿಎ ಪ್ರಮಾಣವು 11,652.59 ಕೋಟಿಗೇರಿತ್ತು. ಕೇವಲ ಮೂರೇ ಮೂರು ತಿಂಗಳಲ್ಲಿ ಎನ್ಪಿಎ ಪ್ರಮಾಣದಲ್ಲಿ 3,226.63 ಕೋಟಿಗೆ ಹೆಚ್ಚಳ ಕಂಡಿತ್ತು ಎಂಬುದು ಬ್ಯಾಂಕ್ಗಳ ಪಟ್ಟಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ.

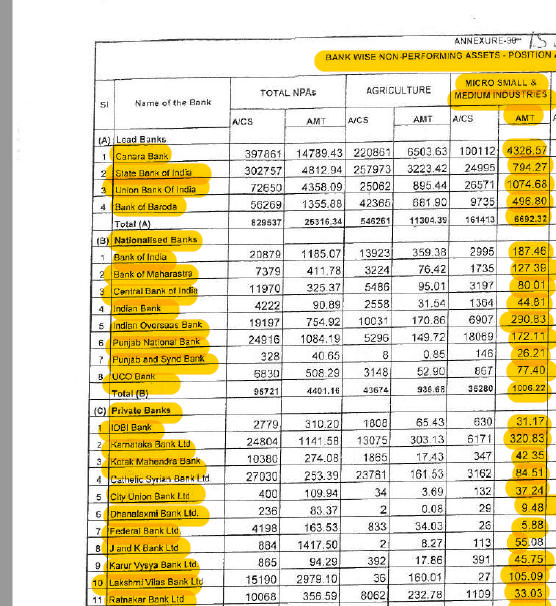

ಲೀಡ್ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿನ ಎನ್ಪಿಎ ವಿವರ;ರಾಷ್ಟ್ರೀಕೃತ ಬ್ಯಾಂಕ್ಗಳಿಂದ ಸಾಲ ಪಡೆದು ಉತ್ಪಾದನಾ ಚಟುವಟಿಕೆ ಕೈಗೊಂಡಿದ್ದ ಸಣ್ಣ ಕೈಗಾರಿಕೆಗಳು ಲಾಕ್ಡೌನ್ನಿಂದಾಗಿ ನಷ್ಟವನ್ನು ಅನುಭವಿಸಿವೆ. ಕೆನರಾ ಬ್ಯಾಂಕ್ ಸೇರಿದಂತೆ ಹಲವು ಪ್ರಮುಖ ಬ್ಯಾಂಕ್ಗಳು ಇದೀಗ ವಸೂಲಾಗದ ಸಾಲದ ಪಟ್ಟಿಯನ್ನು ಬಿಡುಗಡೆಗೊಳಿಸಿದೆ. ಕೆನರಾ ಬ್ಯಾಂಕ್- 4,326.57 ಕೋಟಿ, ಸ್ಟೇಟ್ ಬ್ಯಾಂಕ್ ಆಫ್, ಇಂಡಿಯಾ- 794.27 ಕೋಟಿ, ಯೂನಿಯನ್ ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾ- 1,074.68 ಕೋಟಿ, ಬ್ಯಾಂಕ್ ಆಫ್, ಬರೋಡ- 496.80 ಕೋಟಿಯಷ್ಟು ಎನ್ಪಿಎ ಇರುವುದು ರಾಜ್ಯಮಟ್ಟದ ಬ್ಯಾಂಕರ್ಗಳ ಸಮಿತಿ ಸಭೆಯ ನಡವಳಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ.

ರಾಷ್ಟ್ರೀಕೃತ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಎನ್ಪಿಎ ಸ್ಥಿತಿ ; ಬ್ಯಾಂಕ್ ಆಫ್ ಇಂಡಿಯಾ- 187.46 ಕೋಟಿ, ಬ್ಯಾಂಕ್ ಆಫ್ ಮಹಾರಾಷ್ಟ್ರ- 127.39 ಕೋಟಿ, ಸೆಂಟ್ರಲ್ ಬ್ಯಾಂಕ್ ಅಫ್ ಇಂಡಿಯಾ- 80.01 ಕೋಟಿ, ಇಂಡಿಯನ್ ಬ್ಯಾಂಕ್ – 44.81 ಕೋಟಿ, ಇಂಡಿಯನ್ ಓವರ್ಸೀಸ್ ಬ್ಯಾಂಕ್- 290.83 ಕೋಟಿ, ಪಂಜಾಬ್ ನ್ಯಾಷನಲ್ ಬ್ಯಾಂಕ್- 172.11 ಕೋಟಿ, ಪಂಜಾಬ್ ಸಿಂಡ್ ಬ್ಯಾಂಕ್ – 26.21 ಕೋಟಿ, ಯುಕೋ ಬ್ಯಾಂಕ್ – 77.40 ಕೋಟಿಯಷ್ಟಿದೆ.

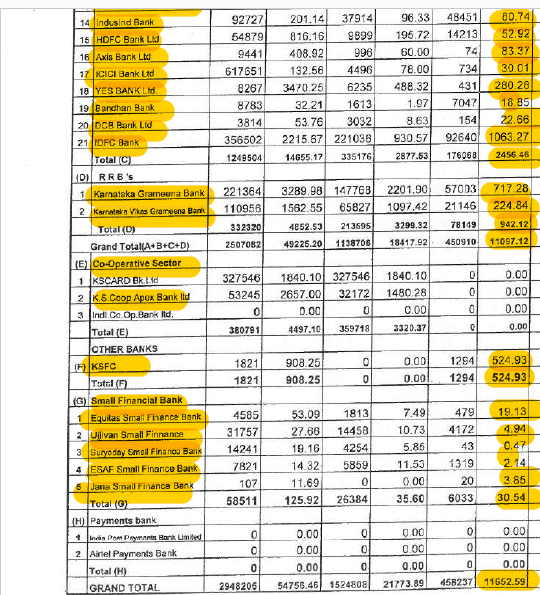

ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಎನ್ಪಿಎ ಪಟ್ಟಿ; ಸಣ್ಣ ಕೈಗಾರಿಕೆಗಳಿಗೆ ಸಾಲ ನೀಡಿದ್ದ ಖಾಸಗಿ ವಲಯದ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿನ ವಸೂಲಾಗದ ಸಾಲದ ಪಟ್ಟಿಯೂ ಬಹಿರಂಗಗೊಂಡಿದೆ. ಐಡಿಬಿಐ- 31.17 ಕೋಟಿ, ಕರ್ನಾಟಕ ಬ್ಯಾಂಕ್- 320.83 ಕೋಟಿ, ಕೋಟಕ್ ಮಹೀಂದ್ರಾ – 42.35 ಕೋಟಿ, ಕ್ಯಾಥರಿಕ್ ಸಿರಿಯನ್- 84.51 ಕೋಟಿ, ಸಿಟಿ ಯೂನಿಯನ್ ಬ್ಯಾಂಕ್- 37.24 ಕೋಟಿ, ಧನಲಕ್ಷ್ಮಿ ಬ್ಯಾಂಕ್- 9.48 ಕೋಟಿ, ಫೆಡರಲ್ ಬ್ಯಾಂಕ್- 5.88 ಕೋಟಿ, ಜೆ ಅಂಡ್ ಕೆ ಬ್ಯಾಂಕ್- 55.08 ಕೋಟಿ, ಕರೂರ್ ವೈಶ್ಯ ಬ್ಯಾಂಕ್- 45.75 ಕೋಟಿ, ಲಕ್ಷ್ಮಿ ವಿಲಾಸ್ ಬ್ಯಾಂಕ್- 105.09 ಕೋಟಿ, ರತ್ನಾಕರ್ ಬ್ಯಾಂಕ್- 33.03 ಕೋಟಿ, ಸೌತ್ ಇಂಡಿಯನ್ ಬ್ಯಾಂಕ್- 49.18 ಕೋಟಿ, ತಮಿಳುನಾಡು ಮರ್ಕಂಟೈಲ್ ಬ್ಯಾಂಕ್- 4.78 ಕೋಟಿ, ಇಂಡಸ್ಲಡ್ ಬ್ಯಾಂಕ್- 80.74 ಕೋಟಿ, ಎಚ್ಡಿಎಫ್ಸಿ – 52.92 ಕೋಟಿ, ಆಕ್ಸಿಸ್ – 83.37 ಕೋಟಿ, ಐಸಿಐಸಿಐ- 30.01 ಕೋಟಿ, ಯೆಸ್ ಬ್ಯಾಂಕ್- 280.28 ಕೋಟಿ, ಬಂಧನ್ ಬ್ಯಾಂಕ್- 18.85 ಕೋಟಿ, ಡಿಸಿಬಿ ಬ್ಯಾಂಕ್- 22.66 ಕೋಟಿ, ಐಡಿಎಫ್ಸಿ – 1,063.27 ಕೋಟಿ, ಕರ್ನಾಟಕ ಗ್ರಾಮೀಣ ಬ್ಯಾಂಕ್- 717.28 ಕೋಟಿಯಷ್ಟಿದೆ.

ಕರ್ನಾಟಕ ವಿಕಾಸ ಗ್ರಾಮೀಣ ಬ್ಯಾಂಕ್- 224.84 ಕೋಟಿ, ಕರ್ನಾಟಕ ರಾಜ್ಯ ಹಣಕಾಸು ಸಂಸ್ಥೆ- 524.93 ಕೋಟಿ, ಈಕ್ವೀಟಿ ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ – 19.13 ಕೋಟಿ, ಉಜ್ಜೀವನ್ ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್- 4.94 ಕೋಟಿ, ಸೂರ್ಯೋದಯ ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ ಬ್ಯಾಂಕ್- 0.47 ಕೋಟಿ, ಇಎಸ್ಎಎಫ್ ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ ಬ್ಯಾಂಕ್- 2.14 ಕೋಟಿ, ಜನ ಸ್ಮಾಲ್ ಫೈನಾನ್ಸ್ ಬ್ಯಾಂಕ್ – 3.85 ಕೋಟಿ ರು. ಎನ್ಪಿಎ ಇರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

ಎಂಎಸ್ಎಂಇ ಸಾಲದಲ್ಲಿ ಒಟ್ಟಾರೆ ಎನ್ಪಿಎ ದರವು ಜೂನ್ 20ರವರೆಗೆ ಸ್ಥಿರವಾಗಿತ್ತು. ಸೆಪ್ಟಂಬರ್ 20ರಲ್ಲಿ ಹೆಚ್ಚು ಉಪ ವಿಭಾಗಗಳಲ್ಲಿ ಎನ್ಪಿಎ ದರಗಳು ಕಡಿಮೆಯಾಗಿದೆ. ಎಂಎಸ್ಎಂಇ ಉಪ ವಿಭಾಗಗಳಲ್ಲಿ ಎನ್ಪಿಎ ದರಗಳು ಅತಿ ಹೆಚ್ಚಿದೆ ಎಂದು ತಿಳಿದು ಬಂದಿದೆ.

ಎಂಎಸ್ಎಂಇ ಕ್ಷೇತ್ರದಲ್ಲಿ ಎನ್ಪಿಎ ಹೆಚ್ಚಾಗುತ್ತದೆ ಎಂದು ಶೇ 84ರಷ್ಟು ಬ್ಯಾಂಕರ್ಗಳು ಬಹಿರಂಗಪಡಿಸಿದ್ದರು. ಸಾಂಕ್ರಾಮಿಕ ರೋಗದ ಪ್ರಾರಂಭದಲ್ಲಿ ಸಾಲ ತೀವ್ರ ಕುಸಿತದ ಹೊರತಾಗಿಯೂ ಸಾಲದಾತರು ತರುವಾಯ ಎಂಎಸ್ಎಂಇ ಸಾಲ ನೀಡುವ ಅವಕಾಶಗಳನ್ನು ಪಡೆದುಕೊಂಡಿದ್ದಾರೆ. ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳ ಎನ್ಪಿಎ ದರಗಳು ಜೂನ್ 20ರಲ್ಲಿ ಶೇ. 6.4ರಷ್ಟಿತ್ತು. ಸೆಪ್ಟಂಬರ್ನಲ್ಲಿ ಶೇ. 5.8ಕ್ಕೆ ಇಳಿದಿದೆ. ಆದರೆ ಎನ್ಬಿಎಫ್ಸಿ ಜೂನ್ 20ರಿಮದ ಸೆಪ್ಟಂಬರ್ 20ರವರೆಗೆ ಇದೇ ರೀತಿಯ ಎನ್ಪಿಎ ದರಗಳನ್ನು ತೋರಿಸಿದೆ. ಎನ್ಬಿಎಫ್ಸಿಯ ಎನ್ಪಿಎ ದರಗಳಲ್ಲಿ ತೀಕ್ಷ್ಣವಾದ ಏರಿಕೆಯೇ ಎಂಎಸ್ಎಂಇಗಳ ಸಾಲ ಬೆಳವಣಿಗೆಯ ಇಳಿಮುಖಕ್ಕೆ ಒಂದು ಕಾರಣ ಎಂದು ಹೇಳಲಾಗುತ್ತಿದೆ.

ಎಂಎಸ್ಎಂಐ ವಲಯಕ್ಕೆ ವಿಶೇಷ ಆದ್ಯತೆ?

ತಜ್ಞರ ಪ್ರಕಾರ, ಎಂಎಸ್ಎಂಇ 2021 ರ ಬಜೆಟ್ನಲ್ಲಿ ಜಿಎಸ್ಟಿಯಲ್ಲಿ ಪರಿಹಾರ ಸಿಗಬೇಕಿರುವುದು ಉತ್ತಮ ಎಂದು ಹೇಳಲಾಗಿದೆ. ಕಳೆದ ವರ್ಷ ಕೊರೊನಾದಿಂದ ಎಂಎಸ್ಎಂಇ ವಲಯದ ಮೇಲೆ ತೀವ್ರ ಪರಿಣಾಮ ಬೀರಿದೆ. ಇದನ್ನು ಗಮನದಲ್ಲಿಟ್ಟುಕೊಂಡು ಸರ್ಕಾರವು ಎಂಎಸ್ಎಂಇ ಕ್ಷೇತ್ರಕ್ಕೆ ಸ್ವ-ಪರಿಹಾರ ಪ್ಯಾಕೇಜ್ ಅಡಿಯಲ್ಲಿ ಅನೇಕ ಪ್ರಯೋಜನಗಳನ್ನು ನೀಡಿತ್ತು. ಹೀಗಾಗಿ ಜಿಎಸ್ಟಿ ಪರಿಹಾರ ಸಿಗಬಹುದು ಎನ್ನಲಾಗಿದೆ. ಎನ್ಪಿಎ ಸಂಬಂಧಿತ ನಿಯಮ ಬದಲಾವಣೆಯಾಗುವ ಸಾಧ್ಯತೆಗಳಿವೆ ಎಂದು ಆಶಾಭಾವನೆಯಲ್ಲಿ ಎಂಎಸ್ಎಂಇ ವಲಯದಲ್ಲಿ ಮೂಡಿದೆ.

ಮೆಟ್ರೋ ಇಲ್ಲದ ಸ್ಥಳಗಳು ಮತ್ತು ಮೆಟ್ರೋ ನಗರಗಳಿಗೆ ಹೋಲಿಸಿದಾಗ ಕಡಿಮೆ ಕಟ್ಟುನಿಟ್ಟಾದ ಮತ್ತು ಕಡಿಮೆ ಲಾಕ್ಡೌನ್ಗಳಿಗೆ ಒಳಪಟ್ಟಿದ್ದವು. ಇದು ಮೆಟ್ರೋ ಅಲ್ಲದ ಸ್ಥಳಗಳಿಗೆ ಎಂಎಸ್ಎಂಇ ಸಾಲದ ಪಾತ್ರಗಳನ್ನು ಪ್ರತಿಬಿಂಬಿಸುತ್ತದೆ. ಇದು ಜೂನ್ 20ರಲ್ಲಿ ವರ್ಷಾನುವರ್ಷ ಶೇ.157ರಷ್ಟು ಮತ್ತು ಸೆಪ್ಟಂಬರ್ 20ರಲ್ಲಿ ಶೇ.20ರಷ್ಟು ವೃದ್ಧಿಯನ್ನು ಪ್ರದರ್ಶಿಸಿತ್ತು. ಮೆಟ್ರೋ ಸ್ಥಳಗಳಲ್ಲಿ ವರ್ಷಾನುವರ್ಷದ ವೃದ್ಧಿ ಸಾಲ ಪಾತ್ರಗಳಲ್ಲಿ ಕುಸಿತ ಕಂಡಿದೆ. ಏಕೆಂದರೆ ಇದು ಜೂನ್ 20ರಲ್ಲಿ ಶೇ.76ರಷ್ಟು ಮತ್ತು ಸೆಪ್ಟಂಬರ್ 20ರಲ್ಲಿ ಶೇ.12ರಷ್ಟು ಮಾತ್ರ ವೃದ್ಧಿ ಕಂಡಿತ್ತು ಎಂದು ಗೊತ್ತಾಗಿದೆ.

ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳು ಹೋಲಿಕೆಯಲ್ಲಿ ಸಾರ್ವಜನಿಕ ವಲಯದ ಬ್ಯಾಂಕ್ಗಳು ಎಂಎಸ್ಎಂಇಗಳಿಗೆ ಸಾಲ ನೀಡುವಲ್ಲಿ ಮುಂಚೂಣಿಯಲ್ಲಿವೆ. ಇದು ಫೆಬ್ರುವರಿ 20ರಲ್ಲಿ ಕೋವಿಡ್ 19ರ ಪೂರ್ವದ ಮಟ್ಟವಾದ ಶೇ. 16ರಷ್ಟು ದ್ವಿಗುಣಗೊಂಡಿದೆ. ಇದೇ ಖಾಸಗಿ ಬ್ಯಾಂಕ್ಗಳು ಸೆಪ್ಟಂಬರ್ನಲ್ಲಿ ವರ್ಷದಿಂದ ವರ್ಷಕ್ಕೆ ಶೇ.16ರಷ್ಟು ಬೆಳವಣಿಗೆ ಕಂಡಿತ್ತು ಎಂದು ತಿಳಿದು ಬಂದಿದೆ.

ಕ್ರೆಡಿಟ್ ಬೇಡಿಕೆಗೆ ಅನುಗುಣವಾಗಿ ಎಂಎಸ್ಎಂಇ ಸಾಲದ ಮೂಲಗಳು ಜನವರಿ 20 ಮತ್ತು ಫೆಬ್ರುವರಿ 20ರ ಅವಧಿಯಲ್ಲಿ ಹೊಸ ಸಾಲದ ಮೂಲದ ಸಂಖ್ಯೆಯಲ್ಲಿ ಬೆಳವಣಿಗೆ ದರವು ಶೇ.30ಕ್ಕಿಂತ ಹೆಚ್ಚಿದೆ. ಇದು ಮಾರ್ಚ್ 20 ಮತ್ತು ಏಪ್ರಿಲ್ 20ರಲ್ಲಿ ಗಮನಾರ್ಹವಾಗಿ ಕಡಿಮೆಯಾಗಿದೆ ಎಂದು ಹೇಳಲಾಗುತ್ತಿದೆ.

{kind=link}