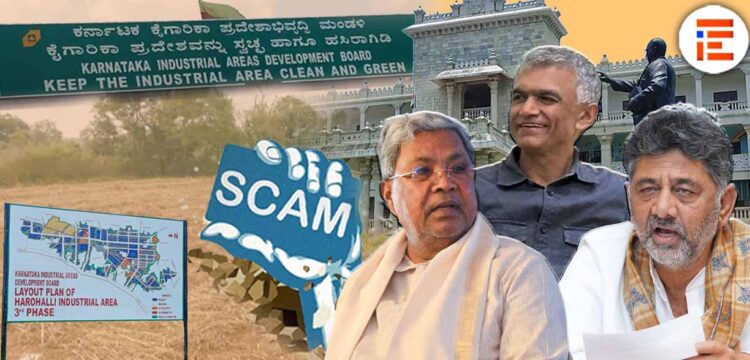

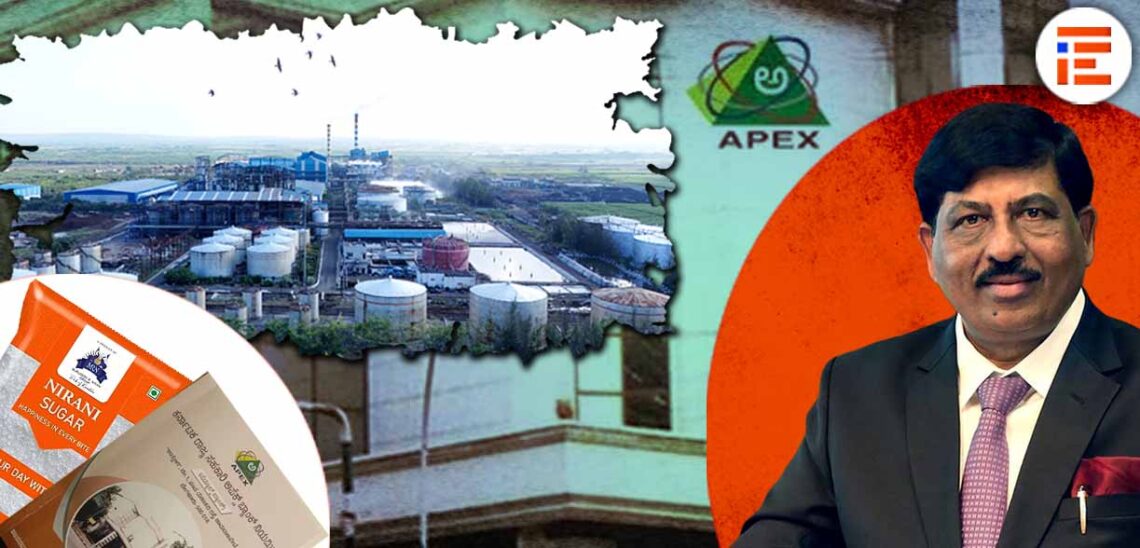

ಬೆಂಗಳೂರು; ದಾಸ್ತಾನು ತಃಖ್ತೆಗಳನ್ನು ಪಡೆಯದೆಯೇ ಮಾಜಿ ಸಚಿವ ಮುರುಗೇಶ್ ಆರ್ ನಿರಾಣಿ ಸಮೂಹದ ನಿರಾಣಿ ಷುಗರ್ಸ್ ಲಿಮಿಟೆಡ್ಗೆ ಕರ್ನಾಟಕ ರಾಜ್ಯ ಅಪೆಕ್ಸ್ ಸಹಕಾರಿ ಬ್ಯಾಂಕ್ 2024-25ನೇ ಸಾಲಿನಲ್ಲಿ 85 ಕೋಟಿ ರು.ಗಳ ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿರುವುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪತ್ತೆ ಹಚ್ಚಿದ್ದಾರೆ.

ಸಕ್ಕರೆ ಕಾರ್ಖಾನೆಗಳಿಗೆ ಈ ಹಿಂದಿನಿಂದಲೂ ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ಮನಸೋ ಇಚ್ಛೆ ಕೋಟ್ಯಂತರ ರುಪಾಯಿ ಮೊತ್ತದ ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡುತಲ್ತೇ ಬಂದಿದೆ. ಕಾಲಕಾಲಕ್ಕೆ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಸಹ ಇದನ್ನು ಆಕ್ಷೇಪಿಸುತ್ತಲೇ ಬಂದಿದ್ದಾರೆ.

ಆದರೂ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್, ಲೆಕ್ಕ ಪರಿಶೋಧಕರ ಅವಲೋಕನಗಳನ್ನು ಗಂಭೀರವಾಗಿ ಪರಿಗಣಿಸದೆಯೇ ಕೋಟ್ಯಂತರ ರುಪಾಯಿ ಮೊತ್ತದ ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡುತ್ತಿದೆ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ಮತ್ತೊಮ್ಮೆ ಆಕ್ಷೇಪಿಸಿದೆ.

2024-25ನೇ ಸಾಲಿನ ಹಣಕಾಸು ವರ್ಷಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯು ‘ದಿ ಫೈಲ್’ಗೆ ಲಭ್ಯವಾಗಿದೆ.

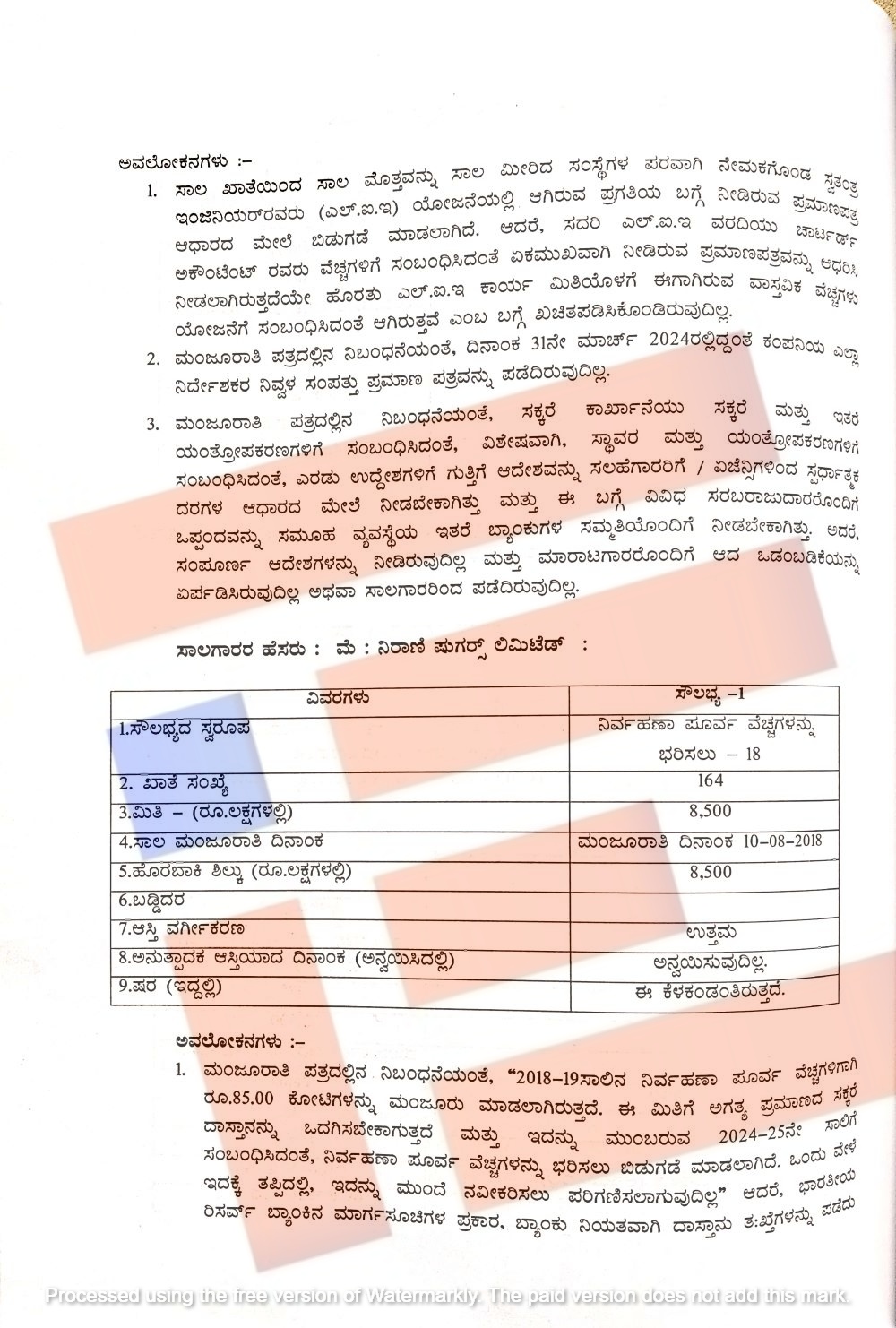

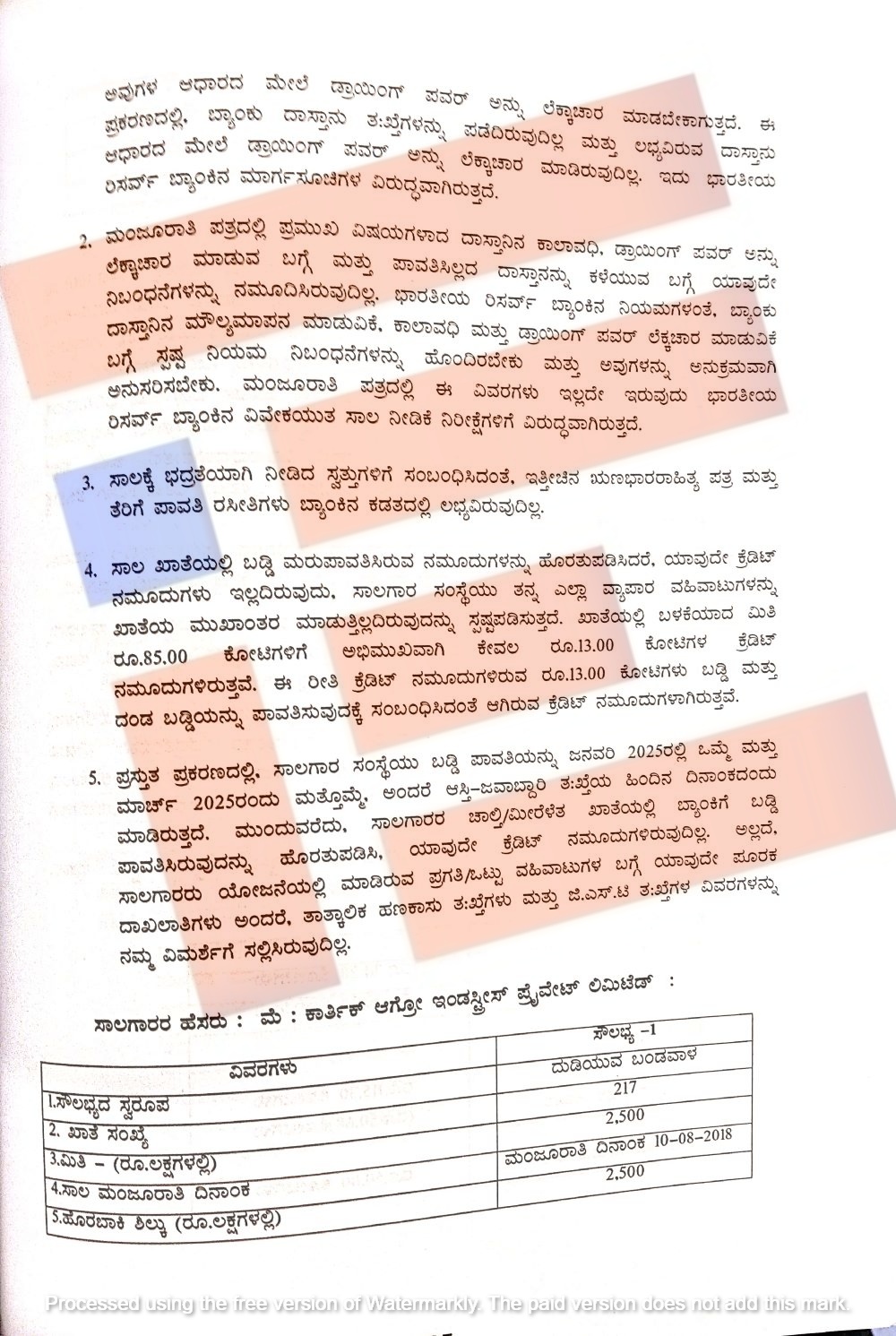

ನಿರಾಣಿ ಷುಗರ್ಸ್ ಲಿಮಿಟೆಡ್, ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಎರಡು ಖಾತೆಗಳನ್ನು ಹೊಂದಿದೆ. ಅವಧಿ ಸಾಲ ಮತ್ತು ನಿರ್ವಹಣಾ ಪೂರ್ವ ವೆಚ್ಚಗಳನ್ನು ಭರಿಸಲು ಒಟ್ಟಾರೆ 110 ಕೋಟಿ ರು. ಸಾಲ ಮಂಜೂರಾಗಿದೆ.

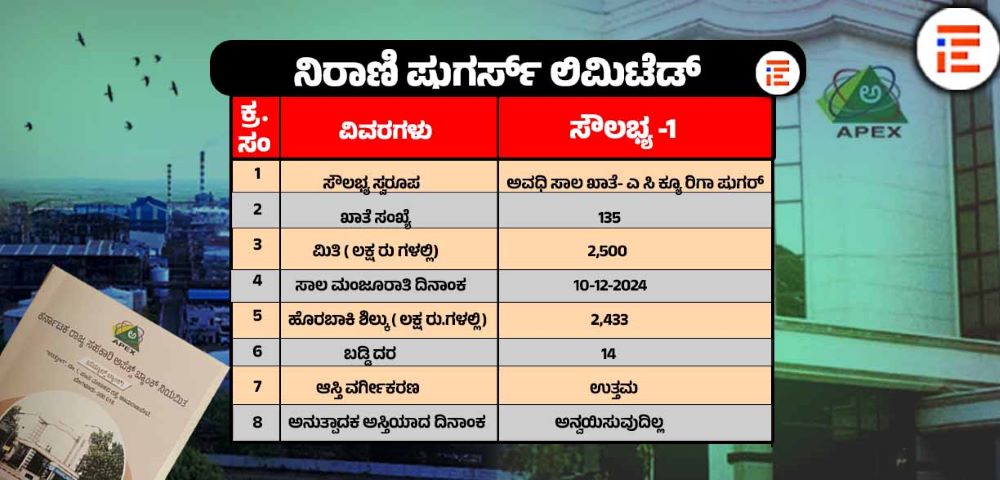

ನಿರ್ವಹಣಾ ಪೂರ್ವ ವೆಚ್ಚಗಳನ್ನು ಭರಿಸಲು 2018ರ ಆಗಸ್ಟ್ 10ರಂದು 85 ಕೋಟಿ ಮತ್ತು 2024ರ ಡಿಸೆಂಬರ್ 10ರಂದು 25 ಕೋಟಿ ರು ಸಾಲ (ಸಾಲ ಖಾತೆ ಸಂಖ್ಯೆ; 135) ಮಂಜೂರಾಗಿರುವುದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ.

2024 ಡಿಸೆಂಬರ್ 10ರಂದು 25 ಕೋಟಿ ಸಾಲ ಮಂಜೂರು ಮಾಡಿರುವ ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್, ಹಲವು ಲೋಪಗಳನ್ನು ಎಸಗಿರುವುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪತ್ತೆ ಹಚ್ಚಿದ್ದಾರೆ.

ಈ ಪ್ರಕರಣದಲ್ಲಿ ಸಾಲ ಖಾತೆಯಿಂದ ಸಾಲ ಮೊತ್ತವನ್ನು ಸಾಲ ಮೀರಿದ ಸಂಸ್ಥೆಗಳ ಪರವಾಗಿ ನೇಮಕಗೊಂಡ ಸ್ವತಂತ್ರ ಇಂಜಿನಿಯರ್ ಅವರು ಯೋಜನೆಯಲ್ಲಿ ಆಗಿರುವ ಪ್ರಗತಿ ಬಗ್ಗೆ ನೀಡಿರುವ ಪ್ರಮಾಣ ಪತ್ರದ ಆಧಾರದ ಮೇಲೆ ಬಿಡುಗಡೆಯಾಗಿದೆ. ಆದರೆ ಈ ಸ್ವತಂತ್ರ ಇಂಜಿನಿಯರ್ ಅವರ ವರದಿಯು ಚಾರ್ಟ್ಡ್ ಅಕೌಂಟೆಂಟ್ ಅವರು ವೆಚ್ಚಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಏಕಮುಖವಾಗಿ ನೀಡಿರುವ ಪ್ರಮಾಣ ಪತ್ರವನ್ನು ಆಧರಿಸಿ ನೀಡಲಾಗಿದೆ.

ಸ್ವತಂತ್ರ ಇಂಜನಿಯರ್ ಕಾರ್ಯ ಮಿತಿಯೊಳಗೆ ಈಗಾಗಿರುವ ವಾಸ್ತವಿಕ ವೆಚ್ಚಗಳು ಯೋಜನೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಆಗಿರುತ್ತವೆ ಎಂಬ ಬಗ್ಗೆ ಖಚಿತಪಡಿಸಿಕೊಂಡಿರುವುದಿಲ್ಲ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ನಿರಾಣಿ ಷುಗರ್ಸ್ ಲಿಮಿಟೆಡ್ ಗೆ ಸಾಲ ಮಂಜೂರಾತಿ ಮಾಡುವಾಗ ಹಲವು ನಿಬಂಧನೆಗಳನ್ನು ವಿಧಿಸಿತ್ತು. ಈ ನಿಬಂಧನೆ ಪ್ರಕಾರ ಸಕ್ಕರೆ ಕಾರ್ಖಾನೆಯು ಸಕ್ಕರೆ ಮತ್ತು ಸ್ಥಾವರ ಇತರೆ ಯಂತ್ರೋಪಕರಣಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಎರಡು ಉದ್ದೇಶಗಳಿಗೆ ಗುತ್ತಿಗೆ ಆದೇಶವನ್ನು ಸಲಹೆಗಾರರಿಗೆ, ಏಜೆನ್ಸಿಗಳಿಂದ ಸ್ಪರ್ಧಾತ್ಮಕ ದರಗಳ ಆಧಾರದ ಮೇಲೆ ನೀಡಬೇಕಿತ್ತು. ಮತ್ತು ಈ ಬಗ್ಗೆ ವಿವಿಧ ಸರಬರಾಜುದಾರರೊಂದಿಗೆ ಒಪ್ಪಂದವನ್ನು ಸಮೂಹ ವ್ಯವಸ್ಥೆಯ ಇತರೆ ಬ್ಯಾಂಕ್ಗಳ ಸಮ್ಮತಿಯೊಂದಿಗೆ ನೀಡಬೇಕಿತ್ತು.

ಆದರೆ ಈ ಪ್ರಕರಣದಲ್ಲಿ ಸಂಪೂರ್ಣ ಆದೇಶಗಳನ್ನು ನೀಡಿರಲಿಲ್ಲ ಮತ್ತು ಮಾರಾಟಗಾರರೊಂದಿಗೆ ಆದ ಒಡಂಬಡಿಕೆಯನ್ನು ಏರ್ಪಡಿಸಿಲ್ಲ ಅಥವಾ ಪಡೆದಿರುವುದಿಲ್ಲ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿದ್ದಾರೆ.

ಅದೇ ರೀತಿ ನಿರಾಣಿ ಷುಗರ್ಸ್ ಲಿಮಿಟೆಡ್ಗೆ 2018ರ ಆಗಸ್ಟ್ 10ರಂದು (ಸಾಲ ಖಾತೆ ಸಂಖ್ಯೆ 164ರಲ್ಲಿ) 85 ಕೋಟಿ ರು ಸಾಲ ಮಂಜೂರು ಮಾಡಿತ್ತು.

ಈ ಪ್ರಕರಣಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಹಲವು ಅವಲೋಕನಗಳನ್ನು ಮಾಡಿದ್ದಾರೆ.

ಮಂಜೂರಾತಿ ಪತ್ರದಲ್ಲಿನ ನಿಬಂಧನೆಯಂತೆ 2018-19ನೇ ಸಾಲಿನ ನಿರ್ವಹಣಾ ಪೂರ್ವ ವೆಚ್ಚಗಳಿಗಾಗಿ 85 ಕೋಟಿ ರು ಸಾಲ ಮಂಜೂರು ಮಾಡಲಾಗಿದೆ. ಈ ಮಿತಿಗೆ ಅಗತ್ಯ ಪ್ರಮಾಣದ ಸಕ್ಕರೆ ದಾಸ್ತಾನು ಒದಗಿಸಬೇಕು. ಮತ್ತು ಇದನ್ನು ಮುಂಬರುವ 2024-25ನೇ ಸಾಲಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ನಿರ್ವಹಣಾ ಪೂರ್ವ ವೆಚ್ಚಗಳನ್ನು ಭರಿಸಲು ಬಿಡುಗಡೆ ಮಾಡಲಾಗಿದೆ. ಒಂದು ವೇಳೆ ಇದಕ್ಕೆ ತಪ್ಪಿದಲ್ಲಿ ಇದನ್ನು ಮುಂದೆ ನವೀಕರಿಸಲು ಪರಿಗಣಿಸುವುದಿಲ್ಲ ಎಂದು ನಿಬಂಧನೆಯಲ್ಲಿ ಹೇಳಲಾಗಿತ್ತು.

ಆದರೆ ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ನ ಮಾರ್ಗಸೂಚಿ ಪ್ರಕಾರ ಬ್ಯಾಂಕ್ ನಿಯಮಿತವಾಗಿ ದಾಸ್ತಾನು ತಃಖ್ತೆಗಳನ್ನು ಪಡೆದು ಅವುಗಳ ಆಧಾರದ ಮೇಲೆ ಡ್ರಾಯಿಂಗ್ ಪವರ್ನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡಬೇಕು. ಈ ಪ್ರಕರಣದಲ್ಲಿ ಬ್ಯಾಂಕ್, ದಾಸ್ತಾನು ತಃಖ್ತೆಗಳನ್ನು ಪಡೆದಿಲ್ಲ. ಮತ್ತು ಲಭ್ಯವಿರುವ ದಾಸ್ತಾನು ಆಧಾರದ ಮೇಲೆ ಡ್ರಾಯಿಂಗ್ ಪವರ್ ಲೆಕ್ಕಾಚಾರ ಮಾಡಿಲ್ಲ. ಇದು ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ನ ಮಾರ್ಗಸೂಚಿಗಳಿಗೆ ವಿರುದ್ಧವಾಗಿದೆ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

ಅದೇ ರೀತಿ ಮಂಜೂರಾತಿ ಪತ್ರದಲ್ಲಿ ಹಲವು ವಿಷಯಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ನಿಬಂಧನೆಗಳನ್ನು ನಮೂದಿಸಿತ್ತು. ದಾಸ್ತಾನಿನ ಕಾಲಾವಧಿ, ಡ್ರಾಯಿಂಗ್ ಪವರ್ನ್ನು ಲೆಕ್ಕಾಚಾರ ಮಾಡುವ ಬಗ್ಗೆ ಮತ್ತು ಪಾವತಿಸಿಲ್ಲದ ದಾಸ್ತಾನನ್ನು ಕಳೆಯುವ ಬಗ್ಗೆ ಯಾವುದೇ ನಿಬಂಧನೆಗಳನ್ನು ನಮೂದಿಸಿಲ್ಲ. ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ನ ನಿಯಮಗಳ ಪ್ಕರಾರ ಬ್ಯಾಂಕ್, ದಾಸ್ಥಾನಿನ ಮೌಲ್ಯಮಾಪನ ಮಾಡುವಿಕೆ, ಕಾಲಾವಧಿ ಮತತು ಡ್ರಾಯಿಂಗ್ ಪವರ್ ಲೆಕ್ಕಾಚಾರದ ಕುರಿತು ಬಗ್ಗೆ ಸ್ಪಷ್ಟ ನಿಬಂಧನೆಗಳನ್ನು ಹೊಂದಿರಬೇಕು. ಮತ್ತು ಅವುಗಳನ್ನು ಅನುಕ್ರಮವಾಗಿ ಅನುಸರಿಸಬೇಕು.

ಆದರೆ ನಿರಾಣಿ ಷುಗರ್ಸ್ ಲಿಮಿಟೆಡ್ಗೆ ಸಾಲ ಮಂಜೂರಾತಿ ಪತ್ರದಲ್ಲಿ ಈ ನಿಬಂಧನೆಗಳ ವಿವರಗಳು ಇರಲಿಲ್ಲ. ಹೀಗಾಗಿ ಇದು ಸಹ ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ನ ವಿವೇಕಯುತ ಸಾಲ ನೀಡಿಕೆ ನಿರೀಕ್ಷೆಗಳಿಗೆ ವಿರುದ್ಧವಾಗಿದೆ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಅವಲೋಕಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

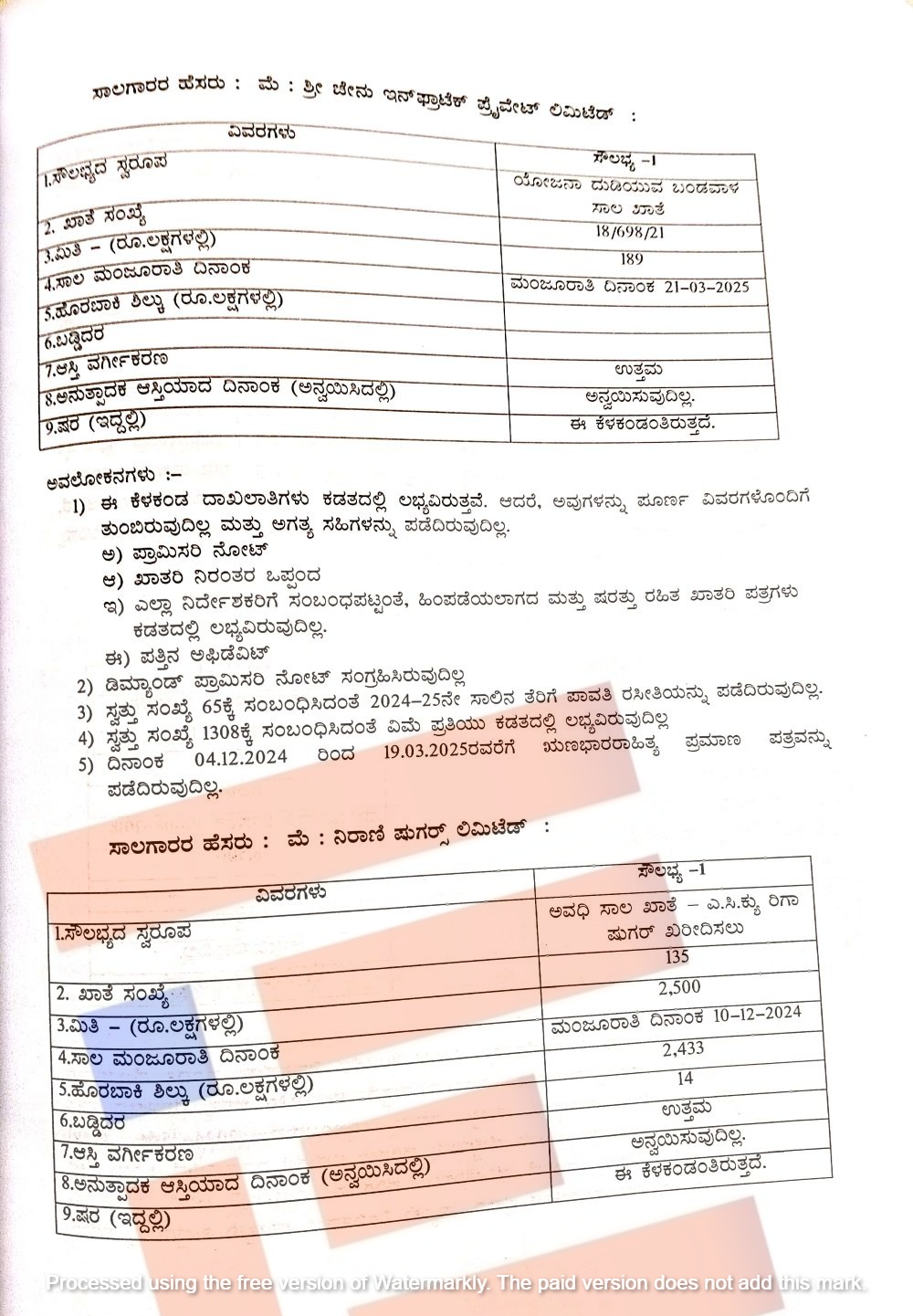

ಸಾಲಕ್ಕೆ ಭದ್ರತೆಯಾಗಿ ನೀಡಿದ ಸ್ವತ್ತುಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಇತ್ತೀಚಿನ ಋಣಭಾರರಾಹಿತ್ಯ ಪತ್ರ ಮತ್ತು ತೆರಿಗೆ ಪಾವತಿ ರಸೀದಿಗಳು ಬ್ಯಾಂಕ್ನ ಕಡತದಲ್ಲಿ ಲಭ್ಯವಿಲ್ಲ. ಸಾಲ ಖಾತೆಯಲ್ಲಿ ಬಡ್ಡಿ ಮರು ಪಾವತಿಸಿರುವ ನಮೂದುಗಳನ್ನು ಹೊರತುಪಡಿಸಿದರೆ ಯಾವುದೇ ಕ್ರೆಡಿಟ್ ನಮೂದುಗಳು ಇಲ್ಲ. ಸಾಲಗಾರ ಸಂಸ್ಥೆಯು ತನ್ನ ಎಲ್ಲಾ ವ್ಯಾಪಾರ ವಹಿವಾಟುಗಳನ್ನು ಖಾತೆಯ ಮುಖಾಂತರ ಮಾಡುತ್ತಿಲ್ಲ ಎಂಬುದನ್ನು ಇದು ಸ್ಪಷ್ಟಪಡಿಸುತ್ತದೆ.

ಖಾತೆಯಲ್ಲಿ ಬಳಕೆಯಾದ ಮಿತಿ 85 ಕೋಟಿ ರು.ಗಳಿಗೆ ಅಭಿಮುಖವಾಗಿ ಕೇವಲ 13 ಕೋಟಿ ರ.ಗಳ ಕ್ರೆಡಿಟ್ ನಮೂದುಗಳಿವೆ. ಈ ರೀತಿ ಕ್ರೆಡಿಟ್ ನಮೂದುಗಳಿರುವ 13 ಕೋಟಿ ರು. ಬಡ್ಡಿ ಮತ್ತು ದಂಡ ಬಡ್ಡಿಯನ್ನು ಪಾವತಿಸುವುದಕ್ಕೆ ಸಂಬಂಧಿಸಿದ ಕ್ರೆಡಿಟ್ ನಮೂದಾಗಿದೆ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ವಿವರಿಸಿದ್ದಾರೆ.

ಈ ಪ್ರಕರಣದಲ್ಲಿ ಸಾಲಗಾರ ಸಂಸ್ಥೆಯು ಬಡ್ಡಿ ಪಾವತಿಯನ್ನು 2025ರ ಜನವರಿಯಲ್ಲಿ ಒಮ್ಮೆ ಮತ್ತು 2025ರ ಮಾರ್ಚ್ನಲ್ಲಿ ಮಾಡಿದೆ. ಅಂದರೆ ಆಸ್ತಿ ಜವಾಬ್ದಾರಿ ತಃಖ್ತೆಯ ಹಿಂದಿನ ದಿನಾಂಕದಂದು ಮಾಡಿದೆ. ಅಲ್ಲದೇ ಸಾಲಗಾರರ ಚಾಲ್ತಿ ಖಾತೆಯಲ್ಲಿ ಬ್ಯಾಂಕ್ಗೆ ಬಡ್ಡಿ ಪಾವತಿಸಿರುವುದನ್ನು ಹೊರತುಪಡಿಸಿ ಯಾವುದೇ ಕ್ರೆಡಿಟ್ ನಮೂದುಗಳಿಲ್ಲ.

ಅಲ್ಲದೇ ಸಾಲಗಾರರು ಯೋಜನೆಯಲ್ಲಿ ಮಾಡಿರುವ ಪ್ರಗತಿ , ಒಟ್ಟು ವಹಿವಾಟುಗಳ ಬಗ್ಗೆ ತಾತ್ಕಾಲಿಕ ಹಣಕಾಸು ತಃಖ್ತೆ ಮತ್ತು ಜಿಎಸ್ಟಿ ತಃಖ್ತೆ ಸೇರಿದಂತೆ ಯಾವುದೇ ಪೂರಕ ದಾಖಲೆಗಳನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧನೆಗೆ ಸಲ್ಲಿಸಿಲ್ಲ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ವರದಿಯಲ್ಲಿ ದಾಖಲಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.