")

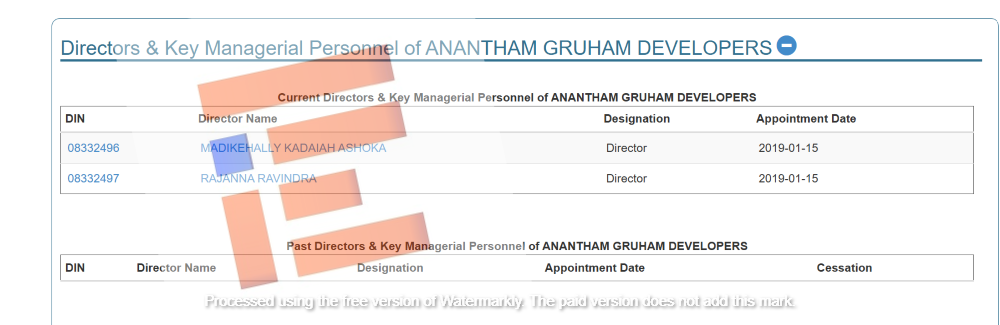

ಬೆಂಗಳೂರು; ಮಾಜಿ ಸಚಿವ ಕೆ ಎನ್ ರಾಜಣ್ಣ ಅವರ ಪುತ್ರ ನಿರ್ದೇಶಕರಾಗಿರುವ ಅನಂತಮ್ ಗೃಹ ಡೆವಲಪರ್ಸ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ಗೆ ಮಾರ್ಗಸೂಚಿಗಳಿಗೆ ವಿರುದ್ಧವಾಗಿ 57.78 ಕೋಟಿ ರು ಮೊತ್ತದ ಸಾಲವನ್ನು ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ಮಂಜೂರು ಮಾಡಿದೆ.

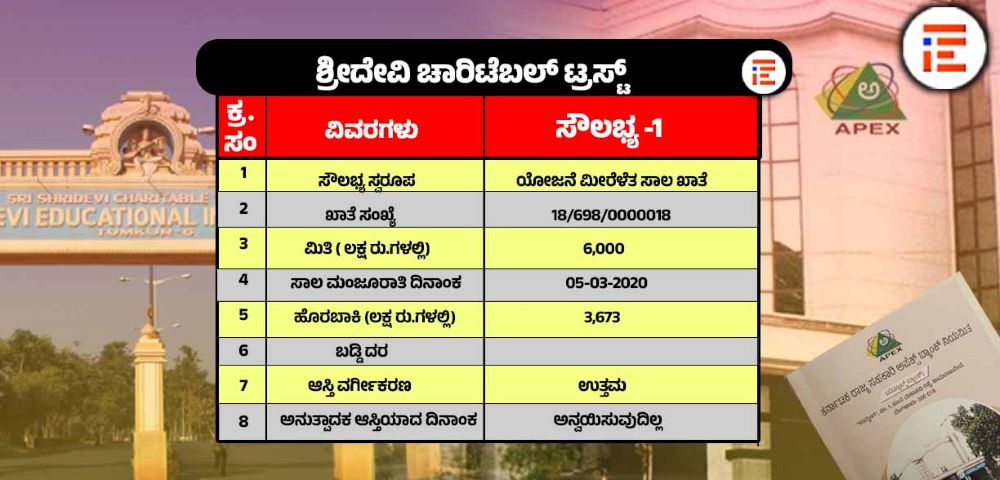

ಅದೇ ರೀತಿ ವಿಧಾನ ಪರಿಷತ್ ಮಾಜಿ ಸದಸ್ಯ ಎಂ ಆರ್ ಹುಲಿನಾಯ್ಕರ್ ಅಧ್ಯಕ್ಷರಾಗಿರುವ ಶ್ರೀದೇವಿ ಚಾರಿಟೇಬಲ್ ಟ್ರಸ್ಟ್ಗೆ ವಾಸ್ತವ ಬಡ್ಡಿದರಕ್ಕಿಂತ ಕಡಿಮೆ ಬಡ್ಡಿ ದರದಲ್ಲಿ 60 ಕೋಟಿ ರು ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿರುವುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಬಹಿರಂಗಗೊಳಿಸಿದ್ದಾರೆ.

ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ನ 2024-25ನೇ ಸಾಲಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಶಾಸನಬದ್ಧ ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯು, ದೊಡ್ಡ ಪ್ರಮಾಣದ ಸಾಲಗಳನ್ನು ಮಂಜೂರಾತಿಯ ಹಿಂದಿನ ಎಲ್ಲಾ ಉಲ್ಲಂಘನೆ, ನಿಯಮಬಾಹಿರ ಚಟುವಟಿಕೆಗಳನ್ನು ಬಯಲು ಮಾಡಿದೆ.

ಮಾಜಿ ಸಚಿವ ಕೆ ಎನ್ ರಾಜಣ್ಣ ಅವರು ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ಗೆ ನಿರ್ದೇಶಕರಾಗಲು ನಾಮಪತ್ರ ಸಲ್ಲಿಸಿರುವ ಬೆನ್ನಲ್ಲೇ ಅವರ ಪುತ್ರ ರವೀಂದ್ರ ರಾಜಣ್ಣ ಅವರು ನಿರ್ದೇಶಕರಾಗಿರುವ ಅನಂತಮ್ ಗೃಹಂ ಡೆವಲಪರ್ಸ್ಗೆ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ಮಂಜೂರು ಮಾಡಿರುವ ಸಾಲದ ವಿವರಗಳು ಮುನ್ನೆಲೆಗೆ ಬಂದಿವೆ.

ಈ ವರದಿಯ ಪ್ರತಿಯು ‘ದಿ ಫೈಲ್’ಗೆ ಲಭ್ಯವಾಗಿದೆ.

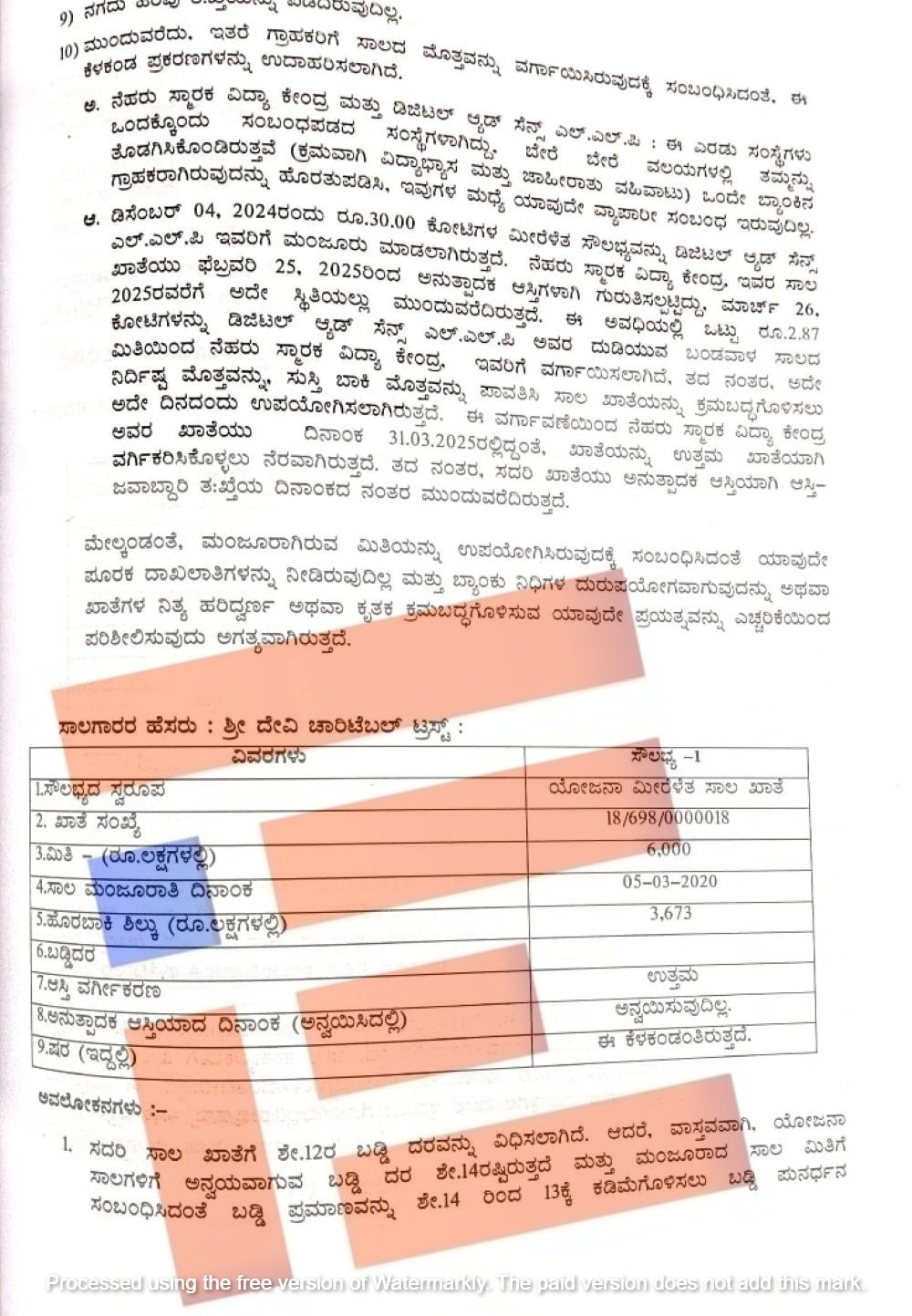

ಶ್ರೀದೇವಿ ಚಾರಿಟೇಬಲ್ ಟ್ರಸ್ಟ್ಗೆ 2020ರ ಮಾರ್ಚ್ 5ರಂದು 60 ಕೋಟಿ ರು ಸಾಲವನ್ನು (ಸಾಲ ಖಾತೆ ಸಂಖ್ಯೆ; 18/698/0000018) ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ಮಂಜೂರು ಮಾಡಿತ್ತು. ಈ ಸಾಲ ಮಂಜೂರು ಮಾಡುವ ಮುನ್ನ ಈ ಟ್ರಸ್ಟ್, 36.73 ಕೋಟಿಯಷ್ಟು ಹೊರಬಾಕಿ ಹೊಂದಿತ್ತು. ಆದರೂ ಹೊಸದಾಗಿ 60 ಕೋಟಿಯಷ್ಟು ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿರುವುದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ.

ಅಲ್ಲದೇ ಶ್ರೀದೇವಿ ಚಾರಿಟೇಬಲ್ ಟ್ರಸ್ಟ್ ಹೊಂದಿದ್ದ ಸಾಲದ ಖಾತೆಗೆ ಶೇ 12ರಷ್ಟು ಬಡ್ಡಿ ವಿಧಿಸಿದೆ. ಆದರೆ ವಾಸ್ತವವಾಗಿ ಯೋಜನಾ ಸಾಲಗಳಿಗೆ ಅನ್ವಯವಾಗುವ ಬಡ್ಡಿ ದರವು ಶೇ. 14ರಷ್ಟಿರುತ್ತದೆ. ಮತ್ತು ಮಂಜೂರಾದ ಸಾಲ ಮಿತಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಬಡ್ಡಿ ಪ್ರಮಾಣವನ್ನು ಶೇ. 14ರಿಂದ ಶೇ.13ಕ್ಕೆ ಕಡಿಮೆಗೊಳಿಸಲು ಬಡ್ಡಿ ಪುನರ್ಧನ ನಿಯಮಗಳಲ್ಲಿ ಅವಕಾಶವಿದೆ.

ಹೀಗಿದ್ದರೂ ಶ್ರೀದೇವಿ ಚಾರಿಟೇಬಲ್ ಟ್ರಸ್ಟ್ನ ಸಾಲದ ಖಾತೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ 44.00 ಲಕ್ಷ ರು.ಗಳ ಬಡ್ಡಿಯನ್ನು ಕಡಿಮೆ ಪ್ರಮಾಣದಲ್ಲಿ ಸಂಗ್ರಹ ಮಾಡಿರುವುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪತ್ತೆ ಹಚ್ಚಿದ್ದಾರೆ.

ಹಾಗೆಯೇ ಈ ಟ್ರಸ್ಟ್, ಸಾಲಕ್ಕೆ ಭದ್ರತೆಯಾಗಿ ನೀಡಿದ್ದ ಸ್ವತ್ತುಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಇತ್ತೀಚಿನ ಋಣಭಾರರಾಹಿತ್ಯ ಪ್ರಮಾಣಪತ್ರಗಳನ್ನು ಮತ್ತು ತೆರಿಗೆ ಪಾವತಿ ರಸೀತಿಗಳು ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ಬಳಿ ಲಭ್ಯವಿರಲಿಲ್ಲ. 2024-25ನೇ ಸಾಲಿನ ಹಣಕಾಸು ವರ್ಷಕ್ಕೆ ಸಂಬಂಧಪಟ್ಟಂತೆ ಸಾಲಗಾರರ ನಿವ್ವಳ ಸಂಪತ್ತು ಪ್ರಮಾಣ ಪತ್ರ ಮತ್ತು ಆಸ್ತಿ ಜವಾಬ್ದಾರಿಯ ತಃಖ್ತೆಯನ್ನು ಪಡೆದಿರಲಿಲ್ಲ.

ಮತ್ತೊಂದು ವಿಶೇಷವೆಂದರೇ ಮಂಜೂರಾಗಿರುವ ಸಾಲದ ಮೊತ್ತಕ್ಕೆ ಸಂಬಂಧಪಟ್ಟಂತೆ ಪ್ರವರ್ತಕರು ತಮ್ಮ ಕೊಡುಗೆಯನ್ನು ವಹಿವಾಟಿನಲ್ಲಿ ಅಳವಡಿಸಿರುವ ಬಗ್ಗೆ ಯಾವುದೇ ದಾಖಲಾತಿಗಳು ಇರಲಿಲ್ಲ. ಹೀಗಾಗಿ ಸಾಲ ಖಾತೆಗೆ ಮಂಜೂರು ಮಾಡಿದ ಮೊತ್ತವು ಕ್ರಮಬದ್ಧವಾಗಿರುವುದಿಲ್ಲ. ಯೋಜನೆಗೆ ಸಂಬಂಧಪಟ್ಟಂತೆ ಪ್ರಗತಿ ವರದಿಯನ್ನೂ ಸಾಲಗಾರರಾದ ಶ್ರೀದೇವಿ ಚಾರಿಟೇಬಲ್ ಟ್ರಸ್ಟ್ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ಗೆ ಸಲ್ಲಿಸಿಲ್ಲ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಬ್ಯಾಂಕ್ನ ಸಾಲದ ಮೊತ್ತಕ್ಕೆ ಚಾಲ್ತಿ ಮತ್ತು ನಿಶ್ಚಿತ ಆಸ್ತಿಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಚಾರ್ಜ್ ರಚಿಸಲಾಗಿತ್ತು. ಆದರೂ ಹೈಪಾಥಿಕೇಷನ್ ಒಡಂಬಂಡಿಕೆಯನ್ನು ನಿರ್ವಹಿಸಿಲ್ಲ. ಅಂದರೇ, ಭದ್ರತಾ ರಹಿತ ಚರಾಸ್ತಿಗಳನ್ನು ಹೊರತುಪಡಿಸಿ ಕೇವಲ ಅಡಮಾನ ಪತ್ರವನ್ನು ಮಾತ್ರ ರಚಿಸಿದೆ. ಸಾಲದ ಮೊತ್ತದ ಬಳಕೆಯ ಬಗ್ಗೆ ಯಾವುದೇ ಅಧಿಕೃತ ದಾಖಲೆಯನ್ನು ಬ್ಯಾಂಕ್ ಪಡೆದುಕೊಂಡಿಲ್ಲ.

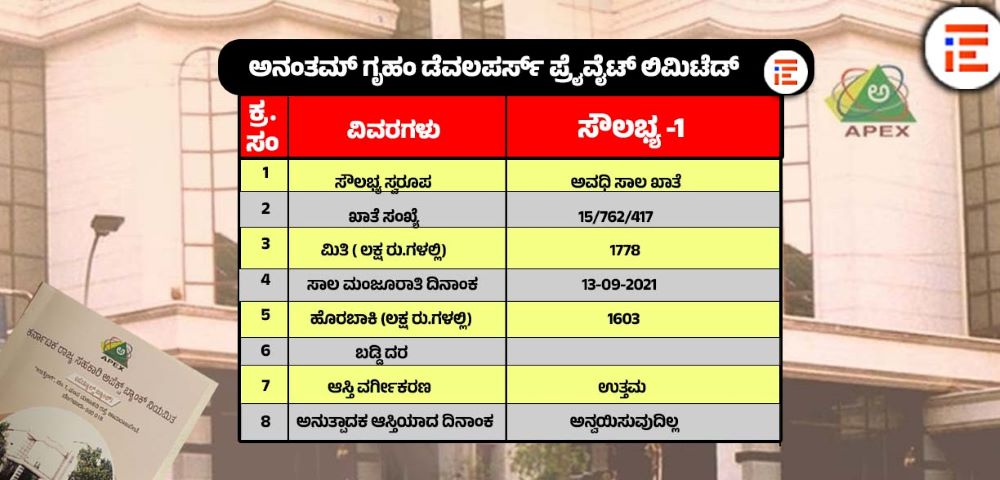

ಅನಂತಮ್ ಗೃಹಂ ಡೆವಲಪರ್ಸ್ ಗೆ 57.78 ಕೋಟಿ

ಅನಂತಮ್ ಗೃಹಂ ಡೆವಲಪರ್ಸ್ ಪ್ರೈ ಲಿಮಿಟೆಡ್ಗೆ ಮಾಜಿ ಸಚಿವ ಕೆ ಎನ್ ರಾಜಣ್ಣ ಅವರ ಪುತ್ರ ರಾಜಣ್ಣ ರವೀಂದ್ರ ಅವರು ನಿರ್ದೇಶಕರಾಗಿದ್ದಾರೆ.

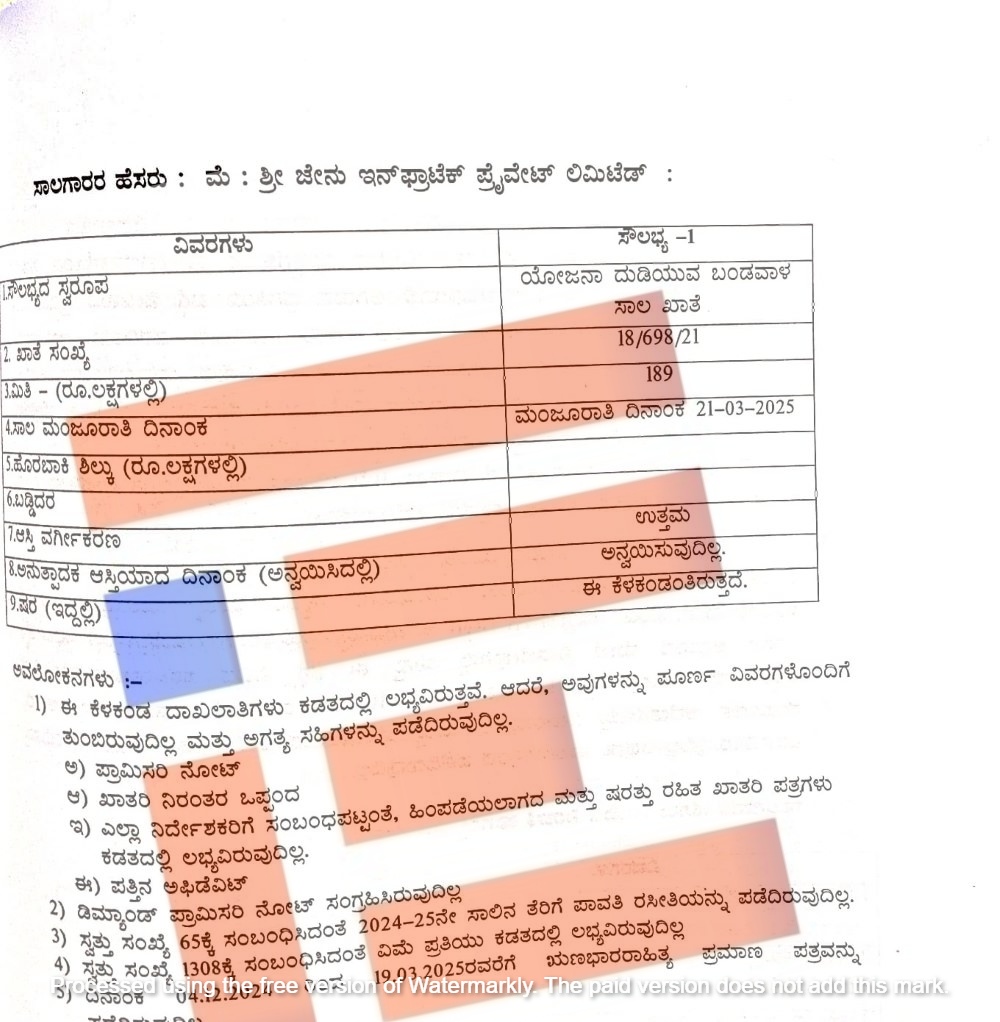

ನಿರ್ಬಂಧಿತ ಮಾರ್ಗಸೂಚಿಗಳಿಗೆ ವಿರುದ್ಧವಾಗಿ 2021ರಲ್ಲೇ 17.78 ಕೋಟಿ ರು ಸಾಲವನ್ನು (ಖಾತೆ ಸಂಖ್ಯೆ; 15/762/417) ಮಂಜೂರು ಮಾಡಿತ್ತು.

ಈ ಕಂಪನಿಯ ಹೊರಬಾಕಿ 16.03 ಕೋಟಿ ರು ಇದ್ದರೂ ಸಹ ಹೊಸದಾಗಿ 17.78 ಕೋಟಿ ರು ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿತ್ತು ಎಂಬುದನ್ನು ಲೆಕ್ಕಪರಿಶೋಧನೆ ವರದಿಯು ಬಹಿರಂಗಗೊಳಿಸಿದೆ.

ವಿಶೇಷವೆಂದರೇ ಈ ಕಂಪನಿಯ ಸಾಲದ ಖಾತೆಯು 2024ರ ಜುಲೈ 1ರಂದು ಅನುತ್ಪಾದಕ ಆಸ್ತಿಯನ್ನಾಗಿ ಪರಿಗಣಿಸಲ್ಪಟ್ಟಿತ್ತು. ಸುಸ್ತಿ ಬಾಕಿಯಾಧ ನಂತರ ಮತ್ತು ಅನುತ್ಪಾದಕ ಆಸ್ತಿಯಾಗಿ ಪರಿಗಣಿಸಿದ ನಂತರ ನವೀಕರಿಸಲಾಗಿತ್ತು. ಹೀಗಾಗಿ ನವೀಕರಣ ಪ್ರಕ್ರಿಯೆಯೂ ಅನಿಯಮಿತವಾಗಿರುತ್ತದೆ. ಮತ್ತು ಸಾಮಾನ್ಯ ನಿರ್ಬಂಧಿತ ಮಾರ್ಗಸೂಚಿಗಳಿಗೆ ವಿರುದ್ದವಾಗಿದೆ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ಅಭಿಪ್ರಾಯಪಡಲಾಗಿದೆ.

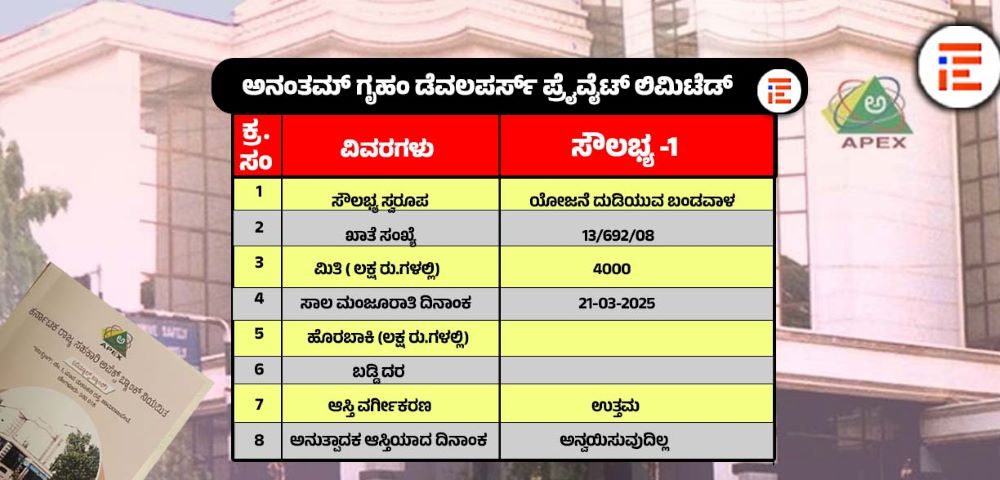

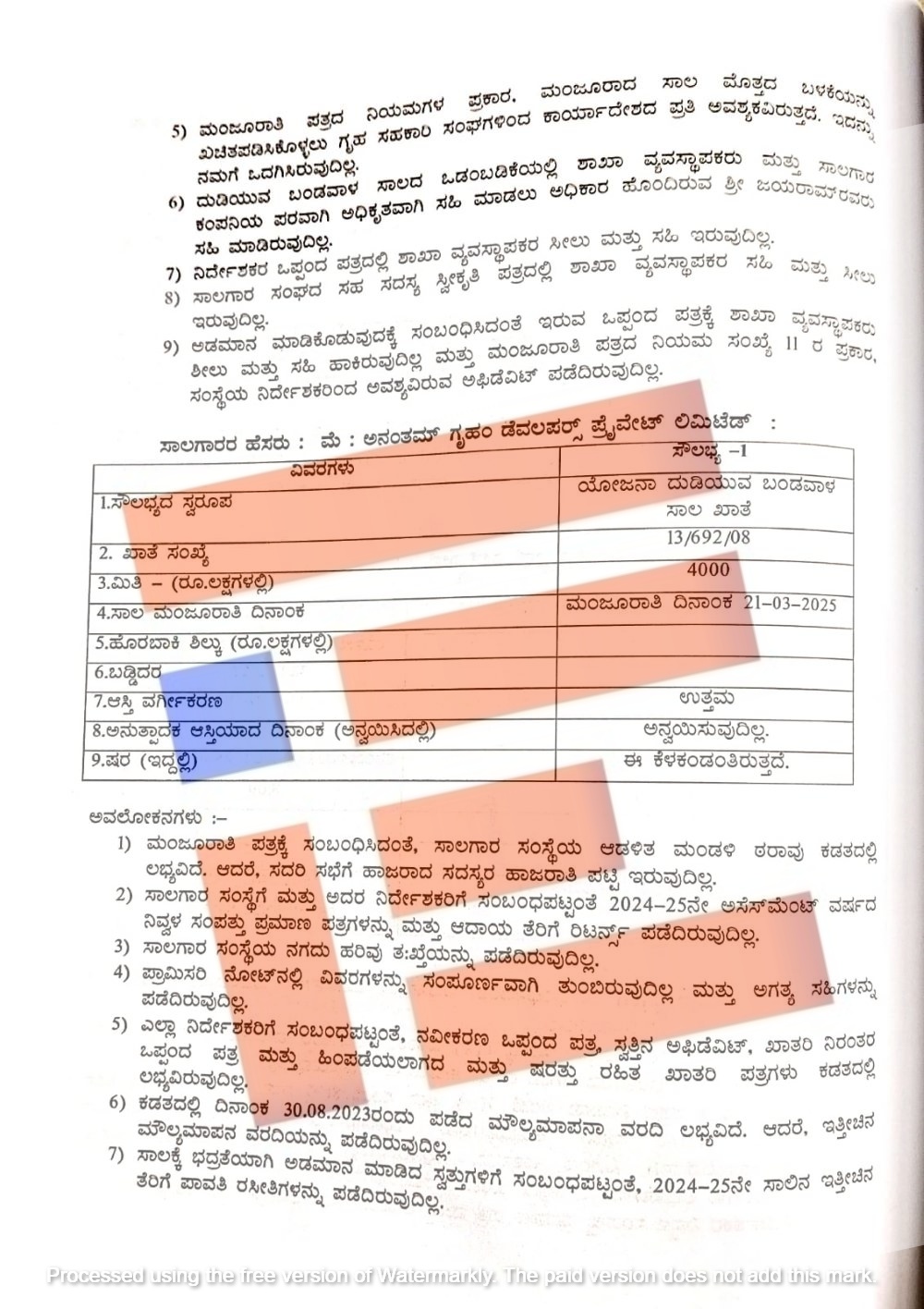

2025ರ ಮಾರ್ಚ್ 21ರಂದು ಅನಂತಮ್ ಗೃಹಂ ಡೆವಲಪರ್ಸ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ಗೆ 40 ಕೋಟಿ ರು ಸಾಲ (ಖಾತೆ ಸಂಖ್ಯೆ; 13/692/08) ಮಂಜೂರು ಮಾಡಿದೆ.

ಈ ಬಗ್ಗೆಯೂ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಹಲವು ಅವಲೋಕನಗಳನ್ನು ಮಾಡಿದ್ದಾರೆ.

ಸದಸ್ಯರ ಸಭೆ ಹಾಜರಾತಿ ಪಟ್ಟಿಯೇ ಇಲ್ಲ

ಮಂಜೂರಾತಿ ಪತ್ರಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಸಾಲಗಾರ ಸಂಸ್ಥೆಯ ಆಡಳಿತ ಮಂಡಳಿ ಠರಾವು ಕಡತದಲ್ಲಿ ಲಭ್ಯವಿದೆ. ಆದರೆ ಈ ಸಭೆಗೆ ಹಾಜರಾದ ಸದಸ್ಯರ ಹಾಜರಾತಿ ಪಟ್ಟಿಯೇ ಇಲ್ಲ. ಸಾಲಗಾರ ಸಂಸ್ಥೆಗೆ ಮತ್ತು ಅದರ ನಿರ್ದೇಶಕರಿಗೆ ಸಂಬಂಧಪಟ್ಟಂತೆ 2024-25ನೇ ಸಾಲಿನ ಅಸೆಸ್ಮೆಂಟ್ ವರ್ಷದ ನಿವ್ವಳ ಸಂಪತ್ತು ಪ್ರಮಾಣ ಪತ್ರಗಳು ಮತ್ತು ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ಸ್ಗಳನ್ನು ಪಡೆದಿಲ್ಲ. ಸಾಲಗಾರ ಸಂಸ್ಥೆಯ ನಗದು ಹರಿವಿನ ತಃಖ್ತೆಯನ್ನು ಹೊಂದಿಲ್ಲ ಎಂಬುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯು ಬಹಿರಂಗಗೊಳಿಸಿದೆ.

ಪ್ರಾಮಿಸರಿ ನೋಟ್ಗಳಲ್ಲಿ ವಿವರಗಳನ್ನು ಸಂಪೂರ್ಣವಾಗಿ ತುಂಬಿಲ್ಲ. ಅದೇ ರೀತಿ ಅಗತ್ಯ ಸಹಿಗಳನ್ನೂ ಸಹ ಪಡೆದಿಲ್ಲ. ಎಲ್ಲಾ ನಿರ್ದೇಶಕರಿಗೆ ಸಂಬಂಧಪಟ್ಟಂತೆ ನವೀಕರಣ ಒಪ್ಪಂದ ಪತ್ರ, ಸ್ವತ್ತಿನ ಆಫಿಡೆವಿಟ್, ಖಾತರಿ ನಿರಂತರ ಒಪ್ಪಂದ ಪತ್ರ ಮತ್ತು ಹಿಂಪಡೆಯಲಾಗಹದ ಮತ್ತು ಷರತ್ತು ರಹಿತ ಖಾತರಿ ಪತ್ರಗಳು ಕಡತದಲ್ಲಿ ಲಭ್ಯವಿಲ್ಲ ಎಂಬುದು ವರದಿಯಿಂದ ಗೊತ್ತಾಗಿದೆ.

2023ರ ಆಗಸ್ಟ್ 30ರಂದು ಪಡೆದಿದ್ದ ಮೌಲ್ಯಮಾಪನ ವರದಿಯು ಕಡತದಲ್ಲಿದೆಯೇ ವಿನಃ, ಇತ್ತೀಚಿನ ಮೌಲ್ಯಮಾಪನ ವರದಿಯನ್ನು ಪಡೆದಿಲ್ಲ. ಸಾಲಕ್ಕೆ ಭದ್ರತೆಯಾಗಿ ಅಡಮಾನ ಮಾಡಿದ್ದ ಸ್ವತ್ತುಗಳಿಗೆ ಸಂಬಂಧಪಟ್ಟಂತೆ 2024-25ನೇ ಸಾಲಿನ ಇತ್ತೀಚಿನ ತೆರಿಗೆ ಪಾವತಿ ರಸೀತಿಗಳನ್ನು ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ಪಡೆದೇ ಇಲ್ಲ.

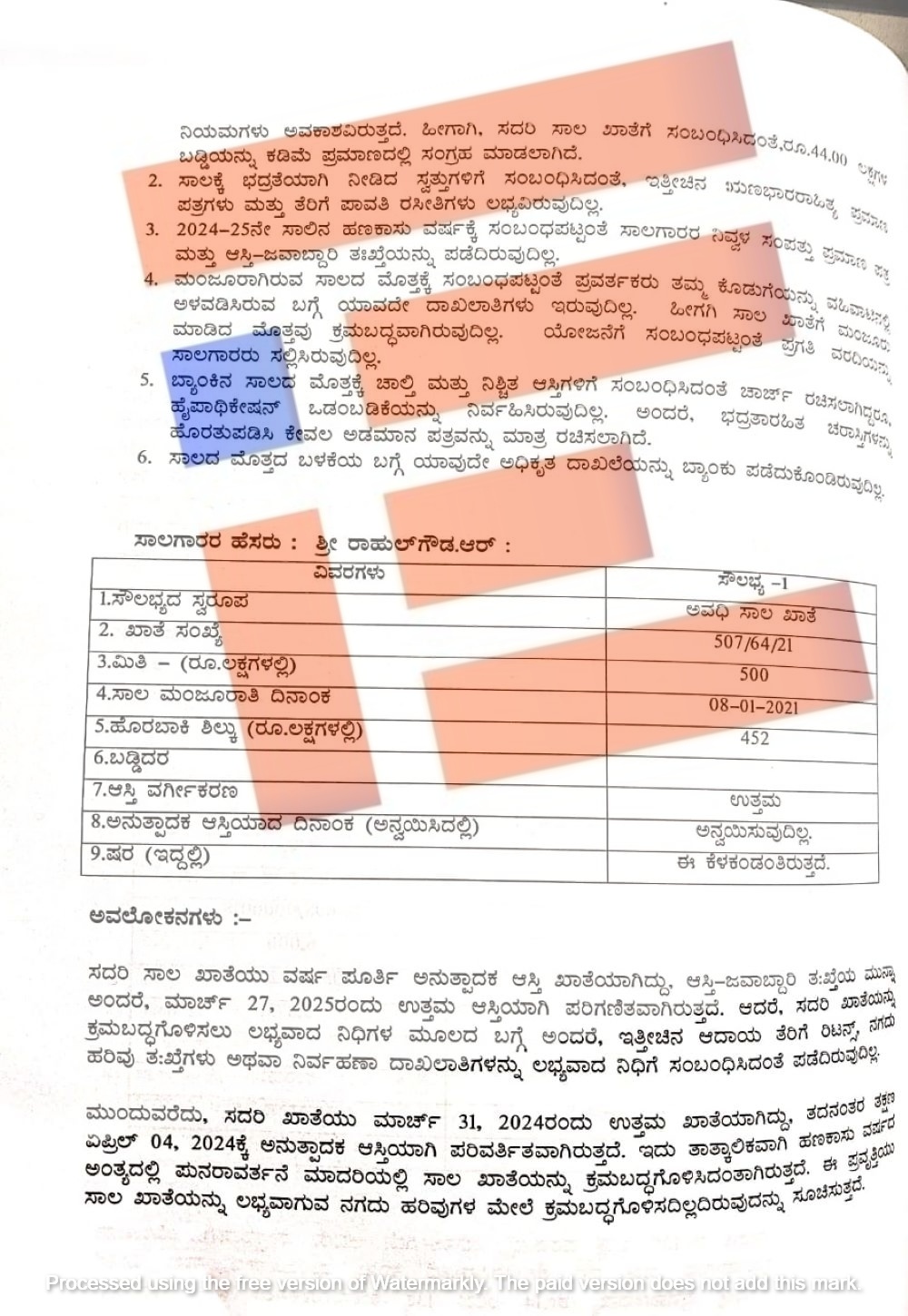

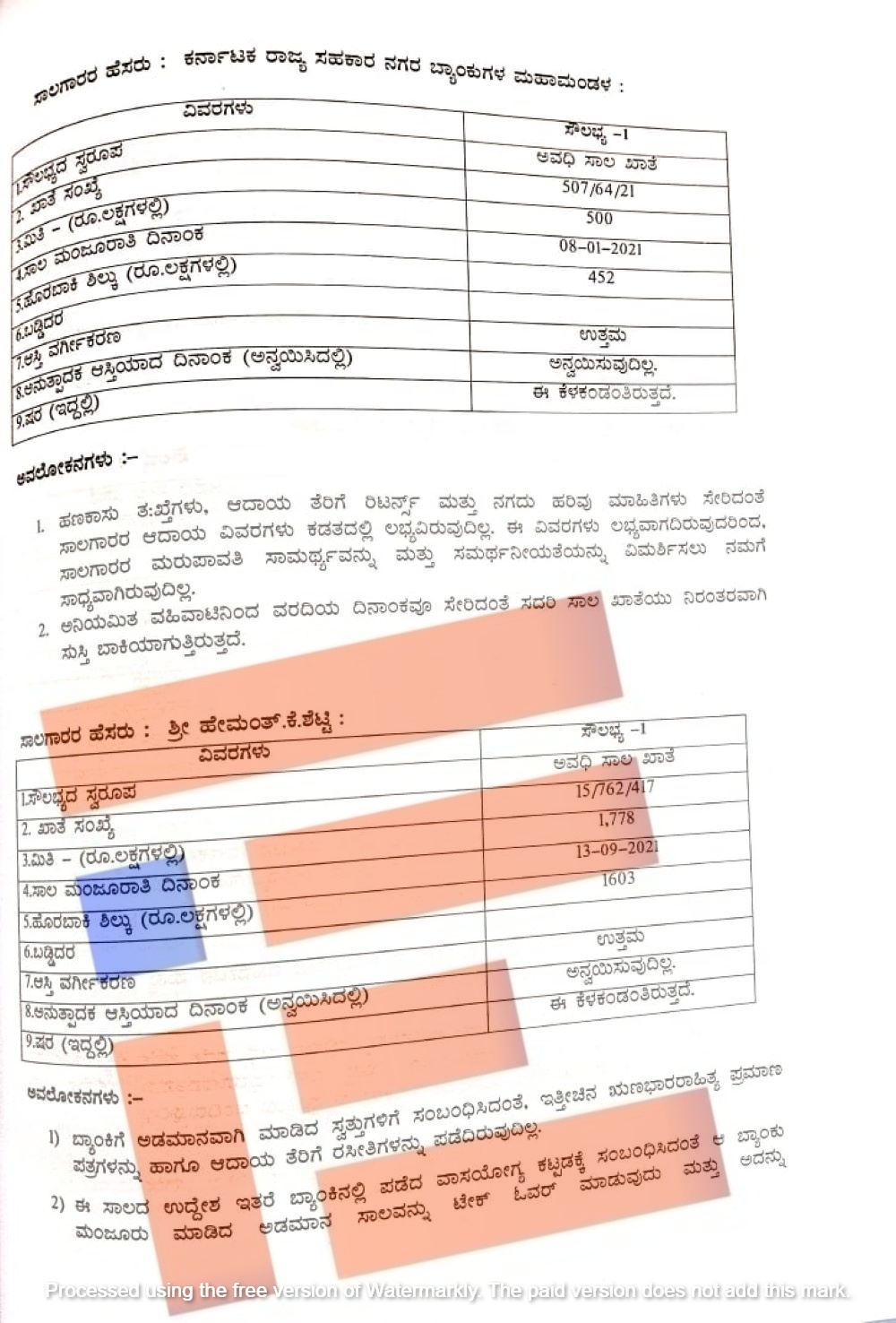

ಹೇಮಂತ್ ಕೆ ಶೆಟ್ಟಿ ಎಂಬುವರಿಗೆ 2021ರಲ್ಲಿ 17.78 ಕೋಟಿ ರು ಸಾಲವನ್ನು (ಖಾತೆ ಸಂಖ್ಯೆ; 15/762/417) ಮಂಜೂರು ಮಾಡಿದೆ.

ಸಾಲಕ್ಕೆ ಅಡಮಾನವಾಗಿ ಮಾಡಿದ್ದ ಸ್ವತ್ತುಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಇತ್ತೀಚಿನ ಋಣಭಾರರಾಹಿತ್ಯ ಪ್ರಮಾಣ ಪತ್ರ ಮತ್ತು ಆದಾಯ ತೆರಿಗೆ ರಸೀತಿಗಳನ್ನು ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್, ಪಡೆದಿರಲಿಲ್ಲ.

ಇತರೆ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಪಡೆದ ವಾಸಯೋಗ್ಯ ಕಟ್ಟಡಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಆ ಬ್ಯಾಂಕ್ ಮಂಜೂರು ಮಾಡಿದ ಅಡಮಾನ ಸಾಲವನ್ನು ಟೇಕ್ ಓವರ್ ಮಾಡುವುದು ಮತ್ತು ಅದನ್ನು ಅಭಿವೃದ್ಧಿಗೊಳಿಸುವ ಉದ್ದೇಶದಿಂದ ಈ ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿತ್ತು. ಆದರೆ ಈ ಕಟ್ಟಡ ಅಭಿವೃದ್ಧಿಯಲ್ಲಿ ಆಗಿರುವ ಪ್ರಗತಿಯ ಬಗ್ಗೆ ಬ್ಯಾಂಕ್, ಯಾವುದೇ ವರದಿಗಳನ್ನು ಪಡೆದಿರುವುದಿಲ್ಲ.

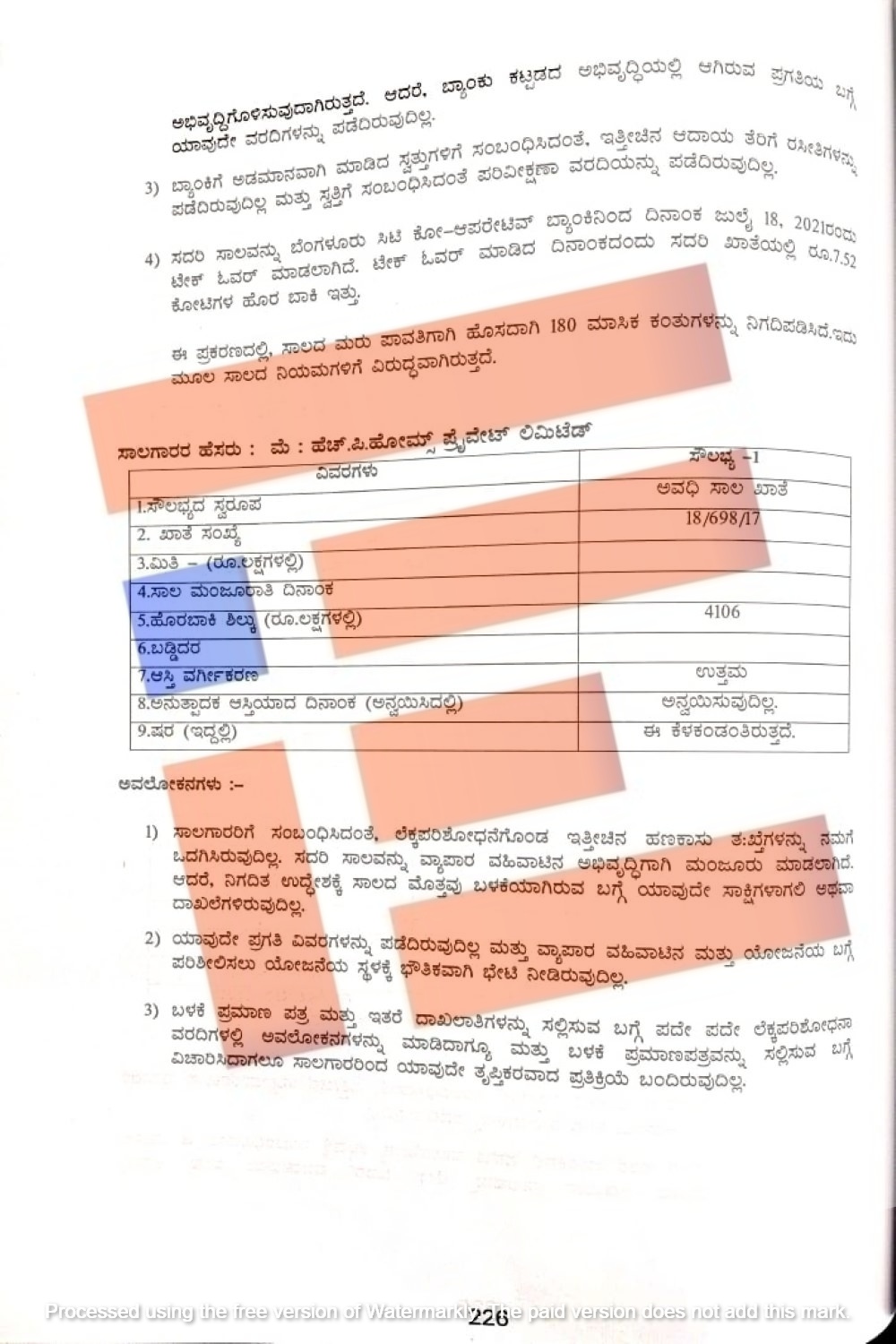

ಬ್ಯಾಂಕ್ಗೆ ಅಡಮಾನವಾಗಿ ಮಾಡಿದ ಸ್ವತ್ತುಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಇತ್ತೀಚಿನ ಆದಾಯ ತೆರಿಗೆ ರಸೀದಿಗಳನ್ನು ಪಡೆದಿಲ್ಲ. ಮತ್ತು ಸ್ವತ್ತಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಪರಿವೀಕ್ಷಣಾ ವರದಿಯನ್ನು ಪಡೆದಿಲ್ಲ. ಈ ಸಾಲವನ್ನು ಬೆಂಗಳೂರು ಸಿಟಿ ಕೋ ಆಪರೇಟೀವ್ ಬ್ಯಾಂಕ್ನಿಂದ 2021ರ ಜುಲೈ 18ರಂದು ಟೇಕ್ ಓವರ್ ಮಾಡಲಾಗಿದೆ. ಟೇಕ್ ಓವರ್ ಮಾಡಿದ ದಿನಾಂಕದಂದು ಈ ಖಾತೆಯಲ್ಲಿ 7.52 ಕೋಟಿಯಷ್ಟು ಹೊರ ಬಾಕಿ ಇತ್ತು.

‘ಈ ಪ್ರಕರಣದಲ್ಲಿ ಸಾಲದ ಮರು ಪಾವತಿಗಾಗಿ ಹೊಸದಾಗಿ 180 ಮಾಸಿಕ ಕಂತುಗಳನ್ನು ನಿಗದಿಪಡಿಸಿದೆ. ಇದು ಮೂಲ ಸಾಲದ ನಿಯಮಗಳಿಗೆ ವಿರುದ್ಧವಾಗಿದೆ,’ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

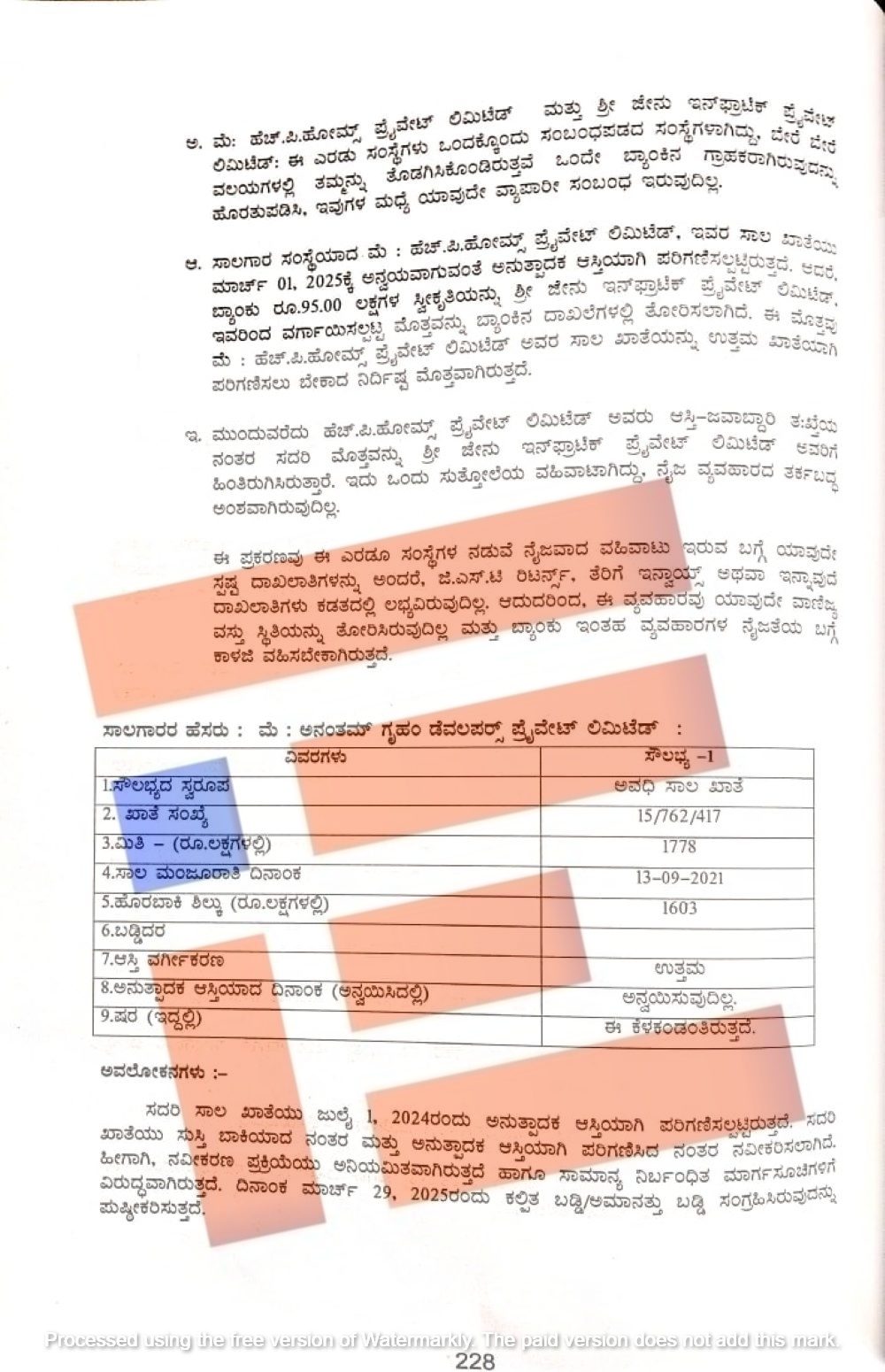

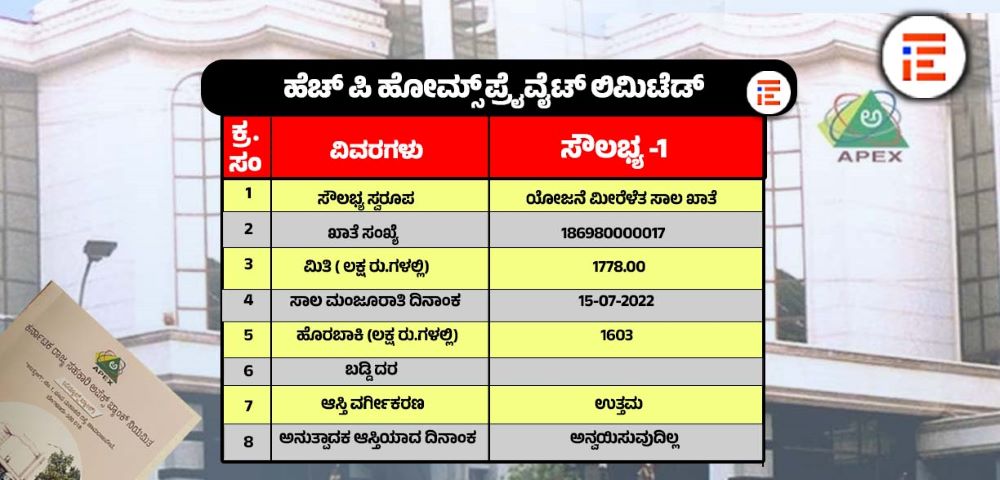

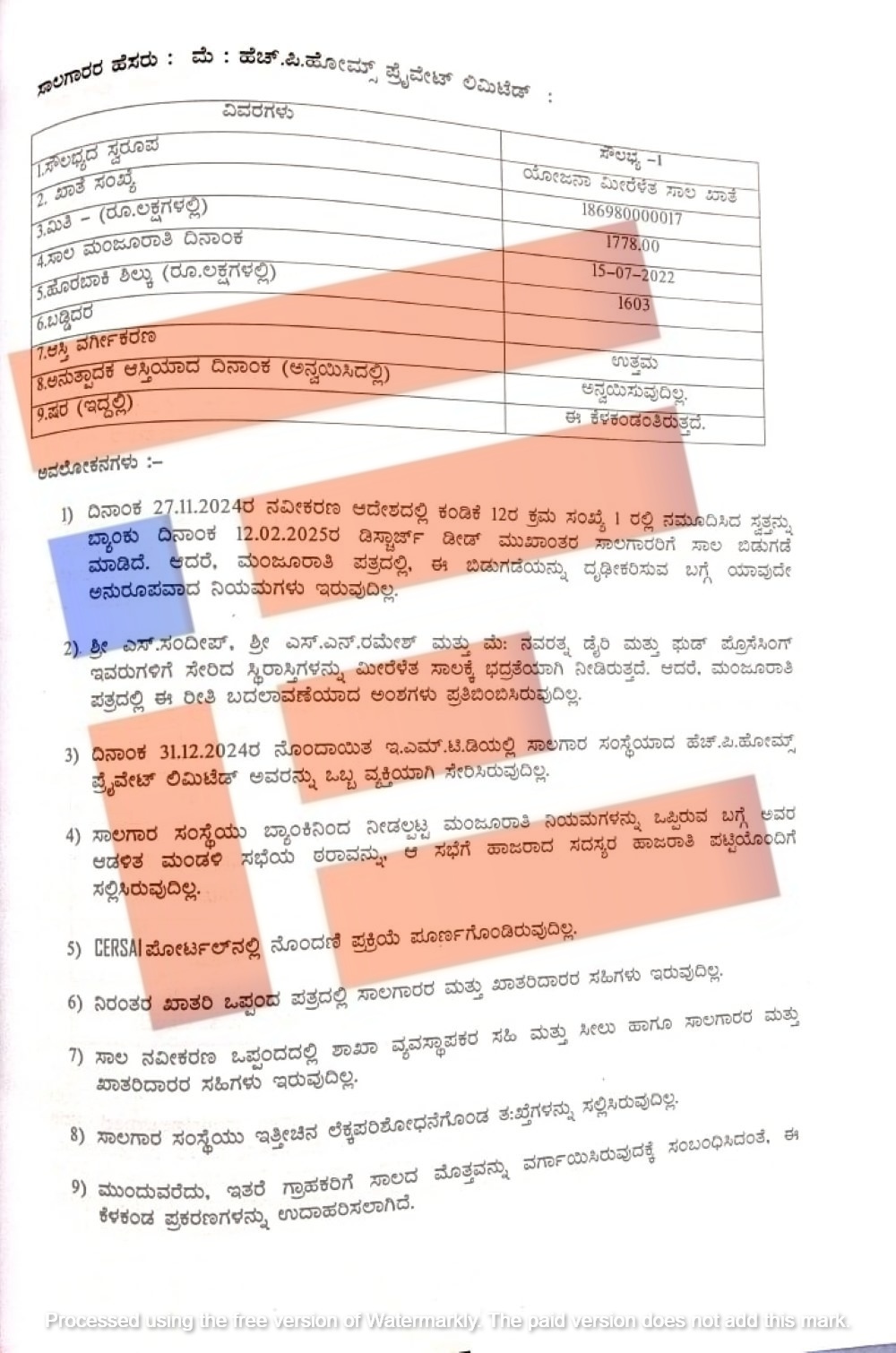

ಮಾಜಿ ಸಚಿವ ಮಾಲೂರು ಕೃಷ್ಣಯ್ಯ ಶೆಟ್ಟಿ ಅವರು ನಿರ್ದೇಶಕರಾಗಿರುವ ಹೆಚ್ ಪಿ ಹೋಮ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ಗೆ 2022ರ ಜುಲೈ 15ರಂದು 17.78 ಕೋಟಿ ಸಾಲವನ್ನು (ಖಾತೆ ಸಂಖ್ಯೆ; 186980000017) ಮಂಜೂರು ಮಾಡಿತ್ತು.

ಇದರ ಹೊರಬಾಕಿಯು 16.03 ಕೋಟಿಯಷ್ಟಿತ್ತು. ಈ ಕುರಿತು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಹಲವು ಅವಲೋಕನಗಳನ್ನು ಮಾಡಿದ್ದಾರೆ.

2024ರ ನವೆಂಬರ್ 27ರ ನವೀಕರಣ ಆದೇಶದ ಕಂಡಿಕೆ 12ರ ಕ್ರಮ ಸಂಖ್ಯೆ 1ರ ಪ್ರಕಾರ ನಮೂದಿಸಿದ ಸ್ವತ್ತನ್ನು ಆಧರಿಸಿ 2025ರ ಫೆ.12ರಂದು ಡಿಸ್ಚಾರ್ಜ್ ಡೀಡ್ ಮೂಲಕ ಸಾಲಗಾರರಿಗೆ ಬ್ಯಾಂಕ್ ಸಾಲ ಬಿಡುಗಡೆ ಮಾಡಿದೆ. ಆದರೆ ಮಂಜೂರಾತಿ ಪತ್ರದಲ್ಲಿ ಈ ಬಿಡುಗಡೆಯನ್ನು ದೃಢೀಕರಿಸುವ ಬಗ್ಗೆ ಯಾವುದೇ ಅನುರೂಪವಾದ ನಿಯಮಗಳು ಇರಲಿಲ್ಲ ಎಂಬುದನ್ನು ವರದಿಯಲ್ಲಿ ಉಲ್ಲೇಖಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಎಸ್ ಸಂದೀಪ್, ಎಸ್ ಎನ್ ರಮೇಶ್ ಮತ್ತು ನವರತ್ನ ಡೆಐರಿ ಮತ್ತು ಫುಡ್ ಪ್ರೊಸೆಸಿಂಗ್ ಗೆ ಸೇರಿದ ಸ್ಥಿರಾಸ್ತಿಗಳನ್ನು ಮೀರೆಳೆತ ಸಾಲಕ್ಕೆ ಭದ್ರತೆಯಾಗಿ ನೀಡಿತ್ತು. ಆದರೆ ಮಂಜೂರಾತಿ ಪತ್ರದಲ್ಲಿ ಈ ರೀತಿ ಬದಲಾವಣೆಯಾದ ಅಂಶಗಳು ಪ್ರತಿಬಿಂಬಿಸಿಲ್ಲ. 2024ರ ಡಿಸೆಂಬರ್ 31ರಲ್ಲಿ ನೋಂದಾಯಿತವಾಗಿದ್ದ ಇಎಮ್ಟಿಡಿಯಲ್ಲಿ ಸಾಲಗಾರ ಸಂಸ್ಥೆಯಾದ ಹೆಚ್ ಪಿ ಹೋಮ್ಸ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ ಅವರನ್ನು ಒಬ್ಬ ವ್ಯಕ್ತಿಯನ್ನಾಗಿ ಸೇರಿಸಿಲ್ಲ ಎಂಬ ಸಂಗತಿಯನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ದಾಖಲಿಸಲಾಗಿದೆ.

ಅದೇ ರೀತಿ ಸಾಲಗಾರ ಸಂಸ್ಥೆಯು ಬ್ಯಾಂಕ್ನಿಂದ ನೀಡಲ್ಪಟ್ಟ ಮಂಜೂರಾತಿ ನಿಯಮಗಳನ್ನು ಒಪ್ಪಿರುವ ಬಗ್ಗೆ ಅವರ ಆಡಳಿತ ಮಂಡಳಿ ಸಭೆಯ ಠರಾವನ್ನು, ಆ ಸಭೆಗೆ ಹಾಜರಾದ ಸದಸ್ಯರ ಹಾಜರಾತಿ ಪಟ್ಟಿಯೊಂದಿಗೆ ಸಲ್ಲಿಸಿಲ್ಲ. ನಿರಂತರ ಖಾತರಿ ಒಪ್ಪಂದ ಪತ್ರದಲ್ಲಿ ಸಾಲಗಾರರ ಮತ್ತು ಖಾತರಿಗಾರರ ಸಹಿಗಳು ಇರಲಿಲ್ಲ. ಸಾಲ ನವೀಕರಣ ಒಪ್ಪಂದದಲ್ಲಿ ಶಾಖಾ ವ್ಯವಸ್ಥಾಪಕರ ಸಹಿ ಮತ್ತು ಸೀಲು ಹಾಗೂ ಸಾಲಗಾರರ ಮತ್ತು ಖಾತರಿದಾರರ ಸಹಿಗಳೇ ಇರಲಿಲ್ಲ ಎಂಬುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಬಯಲು ಮಾಡಿದ್ದಾರೆ.

ಹಾಗೆಯೇ ಈ ಕಂಪನಿಯು ಇತರೆ ಗ್ರಾಹಕರಿಗೆ ಸಾಲದ ಮೊತ್ತವನ್ನು ವರ್ಗಾಯಿಸಿತ್ತು. ಹೆಚ್ ಪಿ ಹೋಮ್ಸ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ ಮತ್ತು ಜೇನು ಇನ್ಫ್ರಾಟೆಕ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ ಈ ಎರಡೂ ಸಂಸ್ಥೆಗಳು ಒಂದಕ್ಕೊಂದು ಸಂಬಂಧಪಡದ ಸಂಸ್ಥೆಗಳಾಗಿದ್ದವು. ಬೇರೆ ಬೇರೆ ವಲಯಗಳಲ್ಲಿ ತೊಡಗಿಸಿಕೊಂಡಿವೆ. ಒಂದೇ ಬ್ಯಾಂಕ್ನ ಗ್ರಾಹಕರು ಎಂಬುದನ್ನು ಹೊರತುಪಡಿಸಿದರೇ ಈ ಕಂಪನಿಗಳ ಮಧ್ಯೆ ಯಾವುದೇ ವ್ಯಾಪಾರಿ ಸಂಬಂಧ ಇರಲಿಲ್ಲ.

ಅಲ್ಲದೇ ಹೆಚ್ ಪಿ ಹೋಮ್ಸ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ 2025ರ ಮಾರ್ಚ್ 1ರಿಂದ ಅನ್ವಯವಾಗುವಂತೆ ಅನುತ್ಪಾದಕ ಆಸ್ತಿ ಪರಿಗಣಿಸಲ್ಪಟ್ಟಿತ್ತು. ಆದರರೆ 95.00 ಲಕ್ಷ ರು ಗಳ ಸ್ವೀಕೃತಿಯನ್ನು ಜೇನು ಇನ್ಫ್ರಾಟೆಕ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ನಿಂದ ವರ್ಗಾಯಿಸಲ್ಪಟ್ಟ ಮೊತ್ತವನ್ನು ಬ್ಯಾಂಕ್ನ ದಾಖಲೆಗಳಲ್ಲಿ ತೋರಿಸಿದೆ.

ಈ ಮೊತ್ತವು ಹೆಚ್ ಪಿ ಹೋಮ್ಸ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ ನ ಸಾಲದ ಖಾತೆಯನ್ನು ಉತ್ತಮ ಖಾತೆಯನ್ನಾಗಿ ಪರಿಗಣಿಸಲು ಬೇಕಾದ ನಿರ್ದಿಷ್ಟ ಮೊತ್ತವಾಗಿದೆ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಅವಲೋಕಿಸಿರುವುದು ವರದಿಯಿಂದ ಗೊತ್ತಾಗಿದೆ.

‘ಹೆಚ್ ಪಿ ಹೋಮ್ಸ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ ಆಸ್ತಿ ಜವಾಬ್ದಾರಿ ತಃಖ್ತೆಯ ನಂತರ ಈ ಮೊತ್ತವನ್ನು ಜೇನು ಇನ್ಫ್ರಾಟೆಕ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ಗೆ ಹಿಂದಿರುಗಿಸಿದೆ. ಇದು ಒಂದು ಸುತ್ತೋಲೆಯ ವಹಿವಾಟಾಗಿದ್ದು, ನೈಜ ವ್ಯವಹಾರದ ತರ್ಕಬದ್ಧ ಅಂಶವಾಗಿರುವುದಿಲ್ಲ,’ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ವರದಿಯಲ್ಲಿ ಅಭಿಪ್ರಾಯಿಸಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

ಈ ಪ್ರಕರಣವು ಈ ಎರಡೂ ಸಂಸ್ಥೆಗಳ ನಡುವೆ ನೈಜವಾದ ವಹಿವಾಟು ಇರುವ ಬಗ್ಗೆ ಯಾವುದೇ ಸ್ಪಷ್ಟ ದಾಖಲಾತಿಗಳು ಅಂದರೇ ಜಿಎಸ್ಟಿ ರಿಟರ್ನ್ಸ್, ತೆರಿಗೆ ಇನ್ವಾಯ್ಸ್ ಅಥವಾ ಇನ್ನಾವುದೇ ದಾಖಲಾತಿಗಳು ಕಡತದಲ್ಲಿ ಕಂಡು ಬಂದಿಲ್ಲ. ಆದ್ದರಿಂದ ‘ಈ ವ್ಯವಹಾರವು ಯಾವುದೇ ವಾಣಿಜ್ಯ ವಸ್ತು ಸ್ಥಿತಿಯನ್ನು ತೋರಿಸಿರುವುದಿಲ್ಲ. ಮತ್ತು ಬ್ಯಾಂಕ್ ಇಂತಹ ವ್ಯವಹಾರಗಳ ನೈಜತೆಯ ಬಗ್ಗೆ ಕಾಳಜಿ ವಹಿಸಬೇಕಾಗಿದೆ,’ ಎಂದು ವರದಿಯಲ್ಲಿ ಅಭಿಪ್ರಾಯಿಸಿದೆ.

{kind=link}