ಬೆಂಗಳೂರು; ಮಹಿಳಾ ಮತ್ತು ಮಕ್ಕಳ ಕಲ್ಯಾಣ ಅಭಿವೃದ್ಧಿ ಸಚಿವೆ ಲಕ್ಷ್ಮಿ ಆರ್ ಹೆಬ್ಬಾಳಕರ್ ಮತ್ತು ಅವರ ಕುಟುಂಬ ಸದಸ್ಯರು ನಿರ್ದೇಶಕರಾಗಿರುವ ಹರ್ಷ ಷುಗರ್ಸ್ ಲಿಮಿಟೆಡ್, 260 ಕೋಟಿಗೂ ಹೆಚ್ಚು ಹೊರಬಾಕಿ ಹೊಂದಿದ್ದರೂ ಸಹ ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ 132.43 ಕೋಟಿಗಳಷ್ಟು ಸಾಲ ಮಂಜೂರು ಮಾಡಿದೆ.

ಅಲ್ಲದೇ ಈ ಸಾಲ ಪಡೆಯಲು ಸಕ್ಕರೆ ದಾಸ್ತಾನಿನ ಪೂರಕ ದಾಖಲೆಗಳನ್ನು ಒದಗಿಸಿಲ್ಲ. ದೊಡ್ಡ ಮೊತ್ತಗಳು ಸುಸ್ತಿಯಾಗಿದ್ದವು. ಬಳಕೆ ಪ್ರಮಾಣ ಪತ್ರಗಳು ಇರಲಿಲ್ಲ ಮತ್ತು ನಿವ್ವಳ ನಕಾರಾತ್ಮಕ ಸಂಪತ್ತು ಹೊಂದಿದ್ದರೂ ಸಹ ಹಲವಾರು ಬಾರಿ ಕೋಟ್ಯಂತರ ರುಪಾಯಿ ಮೊತ್ತದ ಸಾಲ ಮಂಜೂರಾಗಿದೆ.

2024-25ನೇ ಸಾಲಿನ ಹಣಕಾಸು ವರ್ಷಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಸಲ್ಲಿಕೆಯಾಗಿರುವ ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ, ವಿಶೇಷವಾಗಿ ಸಕ್ಕರೆ ಕಾರ್ಖಾನೆಗಳ ಸಾಲದ ಜಾಲವನ್ನು ವಿಸ್ತೃತವಾಗಿ ತೆರೆದಿಡಲಾಗಿದೆ. ಈ ವರದಿಯ ಪ್ರತಿಯು ‘ದಿ ಫೈಲ್’ಗೆ ಲಭ್ಯವಾಗಿದೆ.

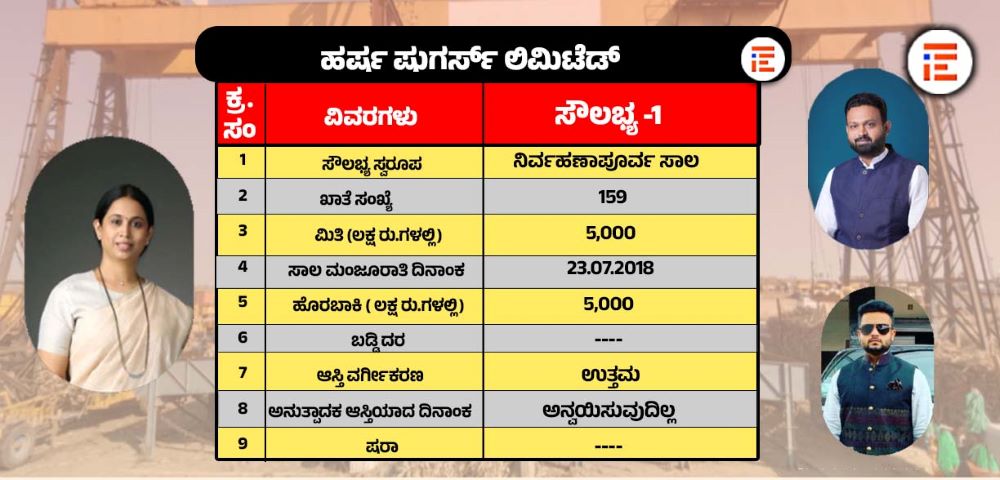

ಈ ಸಕ್ಕರೆ ಕಾರ್ಖಾನೆಯು ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಹೊಂದಿರುವ ಖಾತೆ ಸಂಖ್ಯೆ 159ರಲ್ಲಿ 50 ಕೋಟಿ ಹೊರಬಾಕಿ ಇದ್ದರೂ 50 ಕೋಟಿ ರು.ಗಳನ್ನು 2018ರಲ್ಲೇ ಮಂಜೂರು ಮಾಡಿತ್ತು. ಈ ಖಾತೆಯನ್ನು 2025ರ ಮಾರ್ಚ್ 31ರಲ್ಲಿದ್ದಂತೆ ನಿವ್ವಳ ಅನುತ್ಪಾದಕ ಆಸ್ತಿ ಎಂದು ಪರಿಗಣಿಸುವುದು ಸೂಕ್ತ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ವರದಿಯಲ್ಲಿ ಶಿಫಾರಸ್ಸು ಮಾಡಿದ್ದಾರೆ.

ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ಗೆ 143 ಕೋಟಿ ಮತ್ತು ಸಮೂಹ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ 117 ಕೋಟಿ ರು ಸೇರಿ ಒಟ್ಟಾರೆ 260 ಕೋಟಿಯಷ್ಟು ಹೊರಬಾಕಿ ಹೊಂದಿದ್ದರೂ ಸಹ, ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ಪುನಃ 132.43 ಕೋಟಿಗಳಷ್ಟು ಸಾಲ ಮಂಜೂರು ಮಾಡಿದೆ.

ಸಕ್ಕರೆ ಕಾರ್ಖಾನೆಗಳಿಗೆ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ನ ಮಾರ್ಗಸೂಚಿಗಳಿಗೆ ವಿರುದ್ಧವಾಗಿ ದೊಡ್ಡ ಮೊತ್ತದ ಮುಂಗಡ ಮತ್ತು ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿರುವ ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್, ಸಾಲ ಮಂಜೂರಾತಿಯಲ್ಲಿ ಹಣಕಾಸಿನ ಅಶಿಸ್ತಿನ ಪರಮಾವಧಿಯನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ವರದಿಯಲ್ಲಿ ಅನಾವರಣಗೊಳಿಸಿದ್ದಾರೆ.

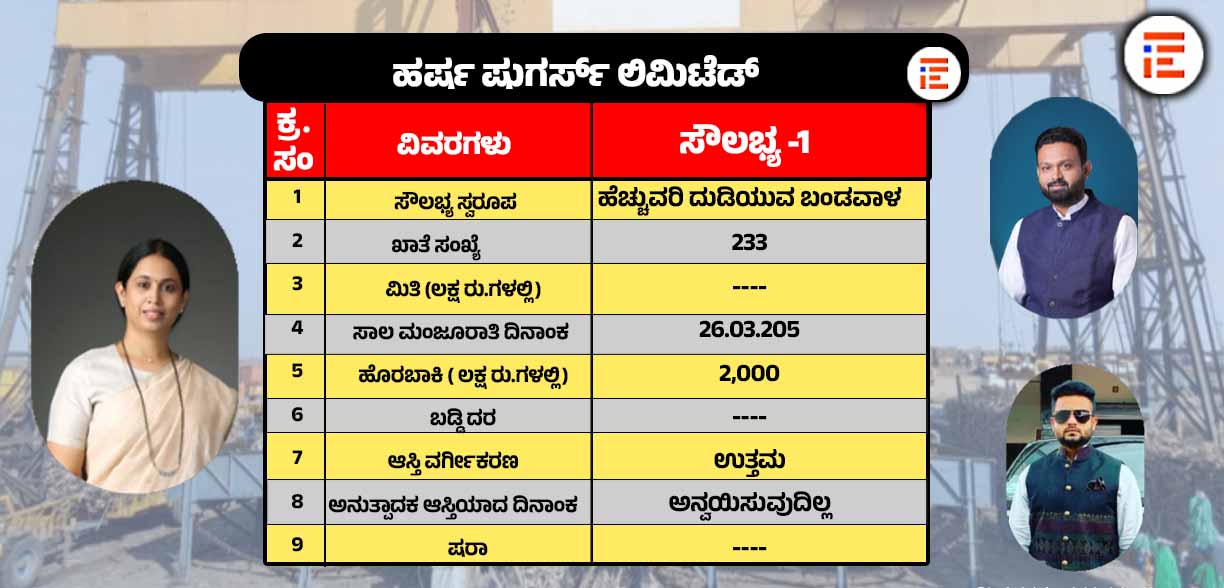

ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿ ಪ್ರಕಾರ ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಹರ್ಷ ಷುಗರ್ಸ್ ಲಿಮಿಟೆಡ್ 4 ಸಾಲದ ಖಾತೆಗಳನ್ನು ಹೊಂದಿದೆ. ಈ ನಾಲ್ಕು ಖಾತೆಗಳಲ್ಲಿ 2024-25ನೇ ಸಾಲಿನ ಅಂತ್ಯಕ್ಕೆ ಒಟ್ಟಾರೆ 132.43 ಕೋಟಿಗಳಷ್ಟು ಸಾಲವನ್ನು ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ನಿಂದ ಮಂಜೂರು ಮಾಡಿಸಿಕೊಂಡಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಹರ್ಷ ಷುಗರ್ಸ್ ಲಿಮಿಟೆಡ್, ಸಮೂಹ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ 117.35 ಕೋಟಿ ರು ಮೊತ್ತದಷ್ಟು ಹೊರಬಾಕಿ ಹೊಂದಿದೆ. ಈ ಪೈಕಿ ಅಸಲು ಸುಸ್ತಿ ಬಾಕಿ 27.65 ಕೋಟಿ, ಸುಸ್ತಿ ಬಡ್ಡಿ ಬಾಕಿ ಮೊತ್ತ 3.62 ಕೋಟಿಯಷ್ಟಿದೆ.

ಒಟ್ಟಾರೆ ಸುಸ್ತಿ ಬಾಕಿ ಮೊತ್ತವೇ 31.27 ಕೋಟಿಯಷ್ಟಿದ್ದರೂ ಹರ್ಷ ಷುಗರ್ಸ್ ಲಿಮಿಟೆಡ್ಗೆ ಹೆಚ್ಚುವರಿಯಾಗಿ (ಸಾಲದ ಖಾತೆ ಸಂಖ್ಯೆ 233) 40 ಕೋಟಿ ಬಿಡುಗಡೆ ಪ್ರಸ್ತಾವನೆಗೆ ಅನುಮೋದಿಸಿರುವುದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ.

ಲೆಕ್ಕ ಪರಿಶೋಧಕರ ಅವಲೋಕನದಲ್ಲೇನಿದೆ?

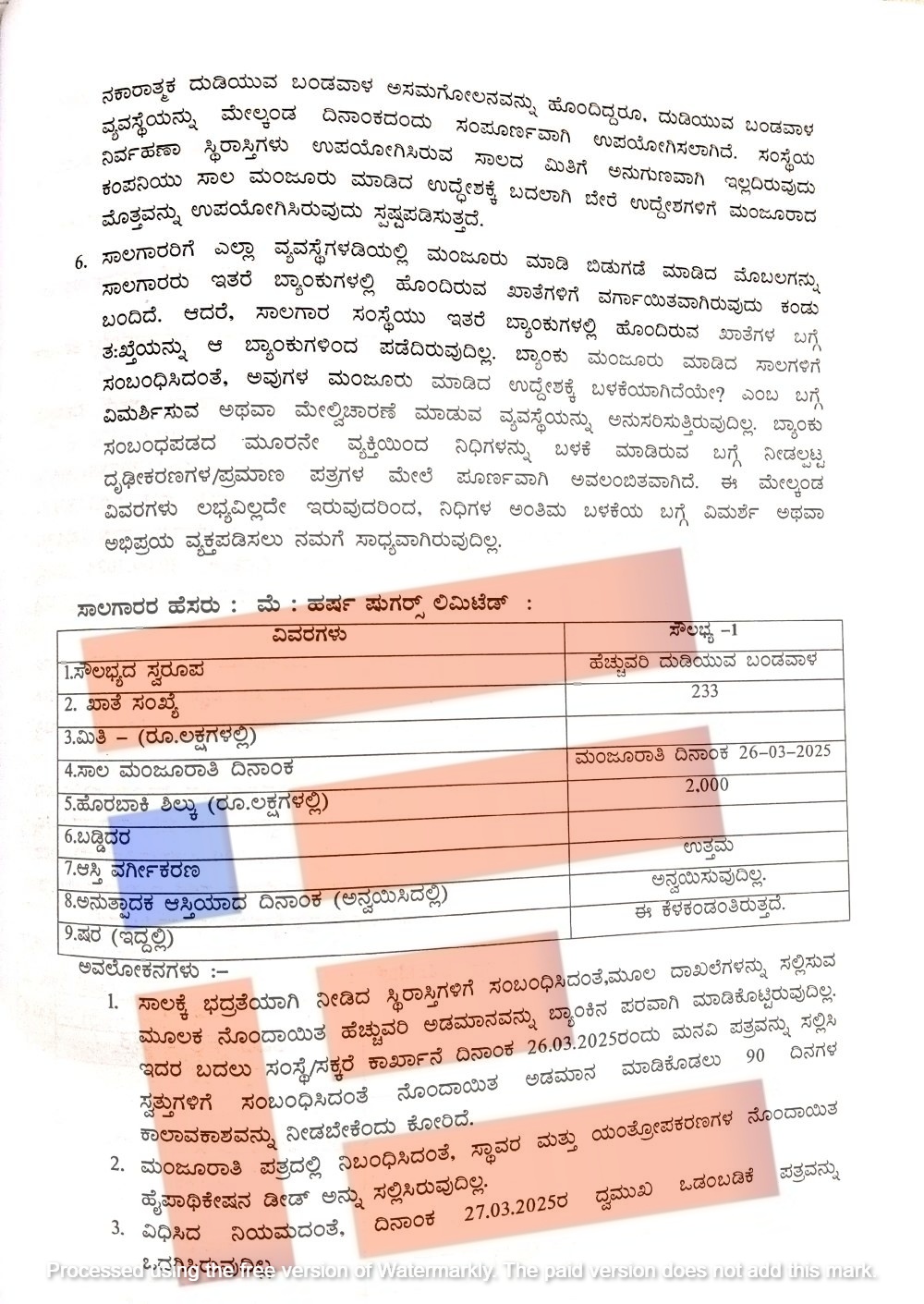

ಸಾಲಕ್ಕೆ ಭದ್ರತೆಯಾಗಿ ನೀಡಿದ ಸ್ಥಿರಾಸ್ತಿಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಮೂಲ ದಾಖಲೆಗಳನ್ನು ಸಲ್ಲಿಸುವ ಮೂಲಕ ನೊಂದಾಯಿತ ಹೆಚ್ಚುವರಿ ಅಡಮಾನವನ್ನು ಬ್ಯಾಂಕ್ ಪರವಾಗಿ ಮಾಡಿಕೊಟ್ಟಿಲ್ಲ. ಇದರ ಬದಲು ಸಕ್ಕರೆ ಕಾರ್ಖಾನೆಯು 2025ರ ಮಾರ್ಚ್ 26ರಂದು ಮನವಿ ಪತ್ರ ಸಲ್ಲಿಸಿ ಸ್ವತ್ತುಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ನೋಂದಾಯಿತ ಅಡಮಾನ ಮಾಡಿಕೊಡಲು 90 ದಿನಗಳ ಕಾಲಾವಕಾಶ ಕೋರಿದೆ. ಹಾಗೆಯೇ ಮಂಜೂರಾತಿ ಪತ್ರದಲ್ಲಿ ನಿಬಂಧಿಸಿದಂತೆ ಸ್ಥಾವರ ಮತ್ತು ಯಂತ್ರೋಪಕರಣಗಳ ನೋಂದಾಯಿತ ಹೈಫಾಥಿಕೇಷನ್ ಡೀಡ್ ಸಲ್ಲಿಸಿಲ್ಲ.

ನಿಯಮಗಳ ಪ್ರಕಾರ 2025ರ ಮಾರ್ಚ್ 27ರೊಳಗೇ ದ್ವಿಮುಖ ಒಡಂಬಡಿಕೆ ಪತ್ರವನ್ನು ಒದಗಿಸಿರಲಿಲ್ಲ. ಹಾಗೂ ಹೆಚ್ಚುವರಿ ದುಡಿಯುವ ಬಂಡವಾಳ ಸಾಲದ ಸಮೂಹ ವ್ಯವಸ್ಥೆಯ ಒಡಂಬಡಿಕೆಯನ್ನು ಸಾಲಗಾರರು ಸಲ್ಲಿಸಿಲ್ಲ. ಹೆಚ್ಚುವರಿಯಾಗಿ ಮಂಜೂರು ಮಾಡಿದ ಮಿತಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ವೈಯಕ್ತಿಕ ಖಾತರಿಯನ್ನೂ ಸಲ್ಲಿಸಿಲ್ಲ. ಬ್ಯಾಂಕ್ಗೆ ಭದ್ರತೆಯಾಗಿ ನೀಡಿದ ಸ್ವತ್ತುಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಇತ್ತೀಚಿನ ತೆರಿಗೆ ಪಾವತಿ ರಸೀದಿಗಳು ಲಭ್ಯವಿಲ್ಲ.

ನಿಧಿಗಳ ಬಳಕೆ ಬಗ್ಗೆ ಬಳಕೆ ಪ್ರಮಾಣ ಪತ್ರವನ್ನು ಚಾರ್ಟ್ಡ್ ಅಕೌಂಟೆಂಟ್ಗಳಿಂದ ಪಡೆದಿಲ್ಲ. 2024-25ನೇ ಸಾಲಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಸಕ್ಕರೆ ಕಾರ್ಖಾನೆಯ ಆದಾಯ ತೆರಿಗೆ ರಿಟರ್ನ್ಸ್ ಪ್ರತಿಯನ್ನು ಪಡೆದಿಲ್ಲ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

ಇದಷ್ಟೇ ಅಲ್ಲ, 2025-26ನೇ ಸಾಲಿನ ಕಬ್ಬು ನುರಿಸುವಿಕೆ ಅವಧಿಯಲ್ಲಿ ಸಾಕಷ್ಟು ಸಕ್ಕರೆ ದಾಸ್ತಾನು ಉತ್ಪನ್ನವಾಗುವ ಬಗ್ಗೆ ಯಾವುದೇ ಪೂರಕ ದಾಖಲೆಗಳನ್ನು ಒದಗಿಸಿಲ್ಲ. 2025ರ ಮಾರ್ಚ್ 27ರಲ್ಲಿ ಇದ್ದಂತೆ ಈ ಸಕ್ಕರೆ ಕಾರ್ಖಾನೆಯು ಬ್ಯಾಂಕ್ಗೆ 143.05 ಕೋಟಿ ರು ಹೊರಬಾಕಿ ಹೊಂದಿದೆ. ಈ ಪೈಕಿ ಸುಸ್ತಿ ಬಾಕಿ 128.31 ಕೋಟಿ ರು ದುಡಿಯುವ ಬಂಡವಾಳ ಸಾಲ ಮೊತ್ತ ಖಾತೆಗಳನ್ನು ಒಳಗೊಂಡಿದೆ. 2025ರ ಫೆಬ್ರುವರಿ 28ರವರೆಗೆ ಸುಸ್ತಿ ಬಡ್ಡಿ ಬಾಕಿ ಮೊತ್ತ 1.72 ಕೋಟಿ ರು ಇದೆ.

ಈ ರೀತಿಯ ದೊಡ್ಡ ಮೊತ್ತಗಳು ಬ್ಯಾಂಕ್ಗೆ ಸುಸ್ತಿಯಾಗಿವೆ. ಆದರೂ ಸಹ ಬ್ಯಾಂಕ್, 2025-26ನೇ ಸಾಲಿನಲ್ಲಿ ಸಕ್ಕರೆ ಮತ್ತು ಕೋ ಜನರೇಷನ್ ಘಟಕವನ್ನು ನಿರ್ವಹಣೆ ಮಾಡುವ ಉದ್ದೇಶದ ಹೆರಸರಿನಲ್ಲಿ ದುಡಿಯುವ ಬಂಡವಾಳ ಸಾಲವಾಗಿ ಹೆಚ್ಚುವರಿಯಾಗಿ 40 ಕೋಟಿ ರು. ಬಿಡುಗಡೆ ಪ್ರಸ್ತಾವವನ್ನು ಅನುಮೋದಿಸಿದೆ. ಇದರಲ್ಲಿ 20 ಕೋಟಿ ರು ಬ್ಯಾಂಕ್ನ ಪಾಲಿನ ಮೊತ್ತವಾಗಿದೆ.

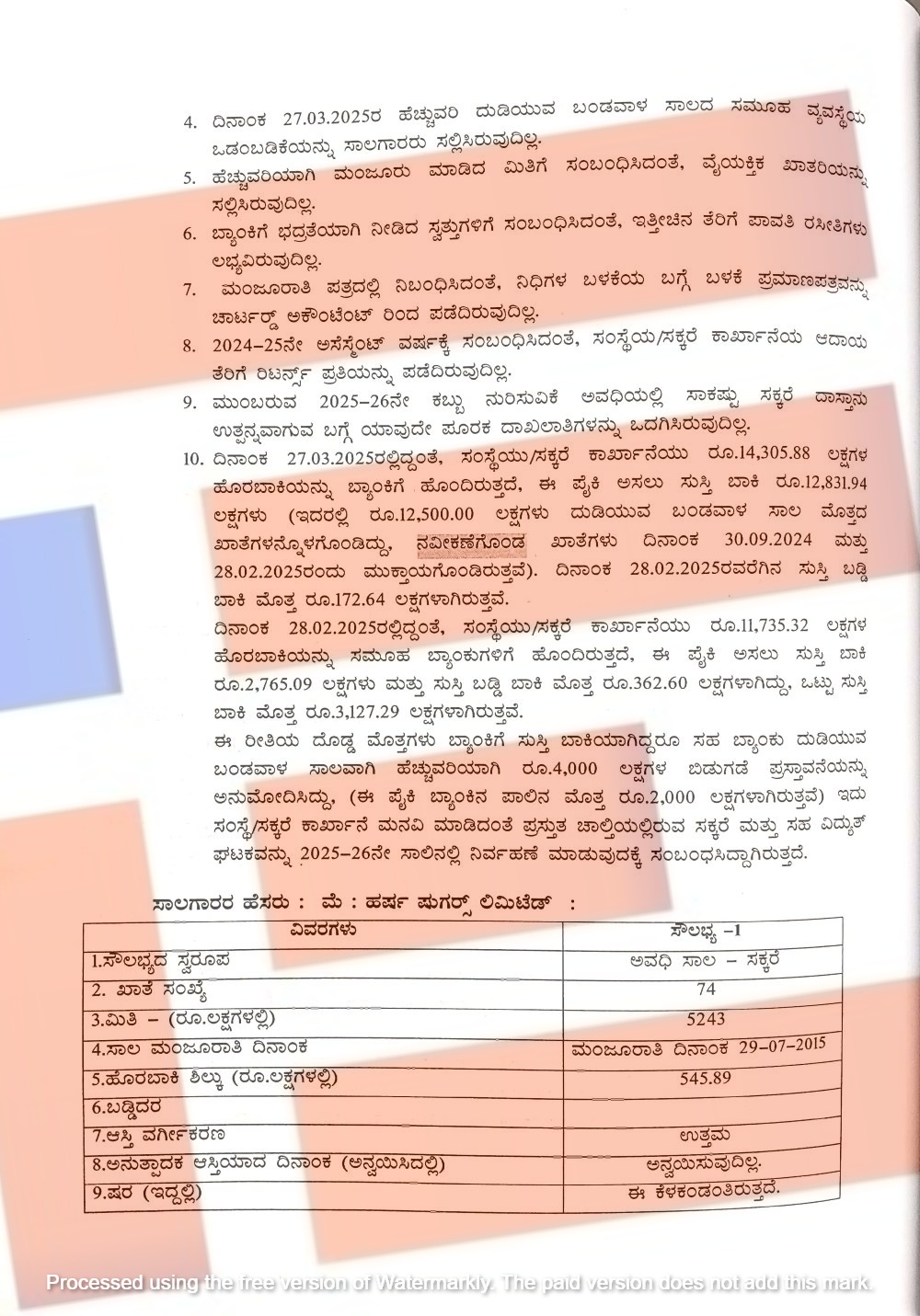

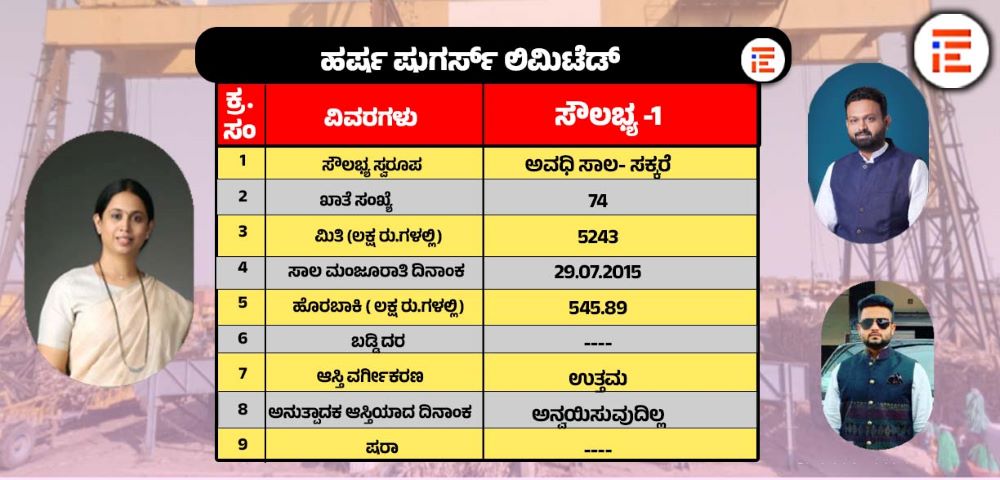

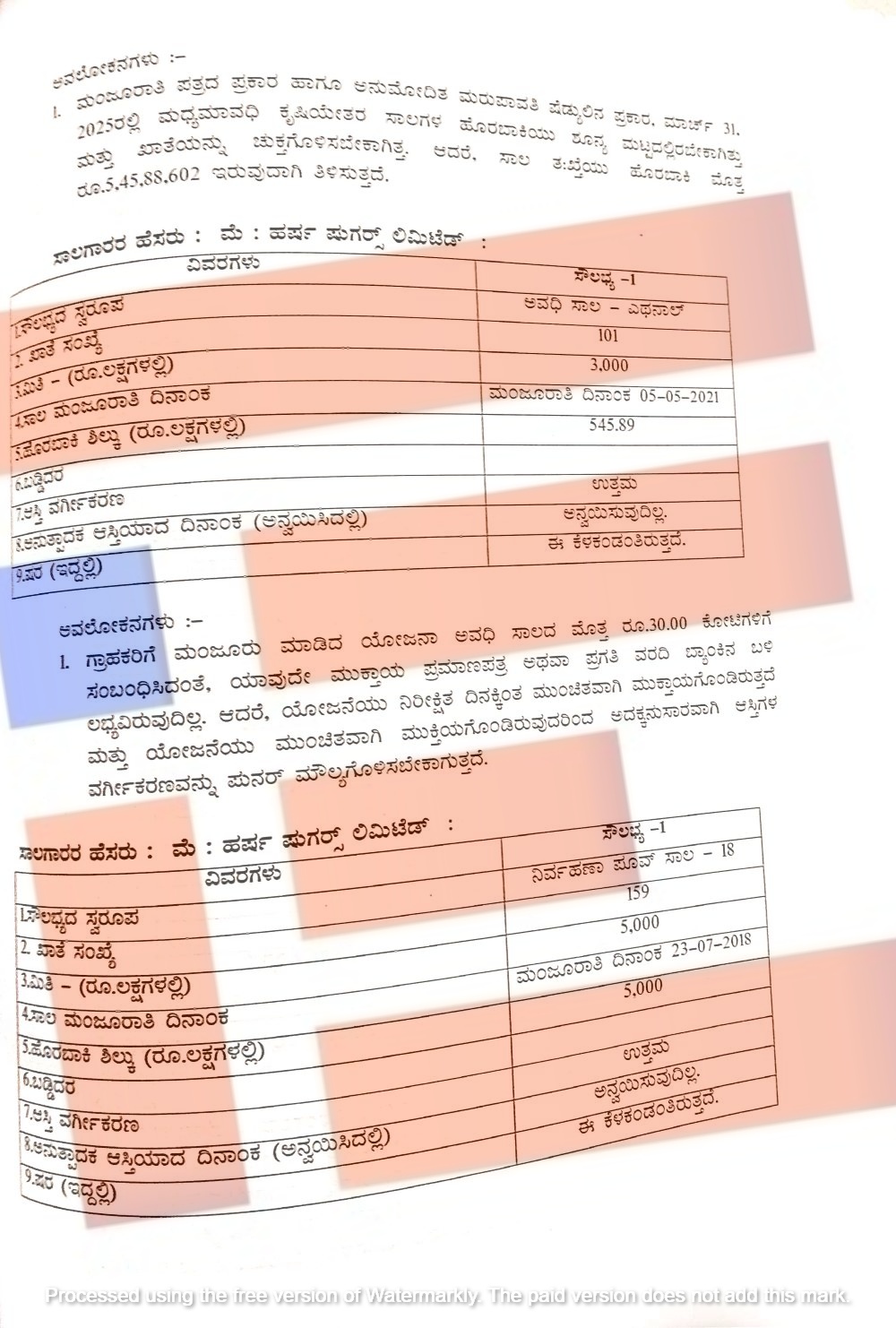

ಇದೇ ಹರ್ಷ ಷುಗರ್ಸ್ ಲಿಮಿಟೆಡ್ಗೆ ಅವಧಿ ಸಾಲದ ರೂಪದಲ್ಲಿ (ಖಾತೆ ಸಂಖ್ಯೆ; 74) 2015ರ ಜುಲೈ 29ರಂದು 52.43 ಕೋಟಿ ರು. ಮೊತ್ತದ ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿತ್ತು.

ಮಂಜೂರಾತಿ ಪತ್ರದ ಪ್ರಕಾರ ಹಾಗೂ ಅನುಮೋದಿತ ಮರುಪಾವತಿ ಷೆಡ್ಯೂಲ್ನ ಪ್ರಕಾರ 2025ರ ಮಾರ್ಚ್ 31ರಲ್ಲಿ ಮಧ್ಯಮಾವಧಿ ಕೃಷಿಯೇತರ ಸಾಲಗಳ ಹೊರಬಾಕಿಯು ಶೂನ್ಯ ಮಟ್ಟದಲ್ಲಿರಬೇಕಿತ್ತು. ಮತ್ತು ಖಾತೆಯನ್ನು ಚುಕ್ತಾ ಮಾಡಬೇಕಿತ್ತು. ಆದರೆ, ಸಾಲ ತಃಖ್ತೆಯು ಹೊರಬಾಕಿ ರೂಪದಲ್ಲಿ 5,45,88,602 ರು ಇತ್ತು ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಿಂದ ಗೊತ್ತಾಗಿದೆ.

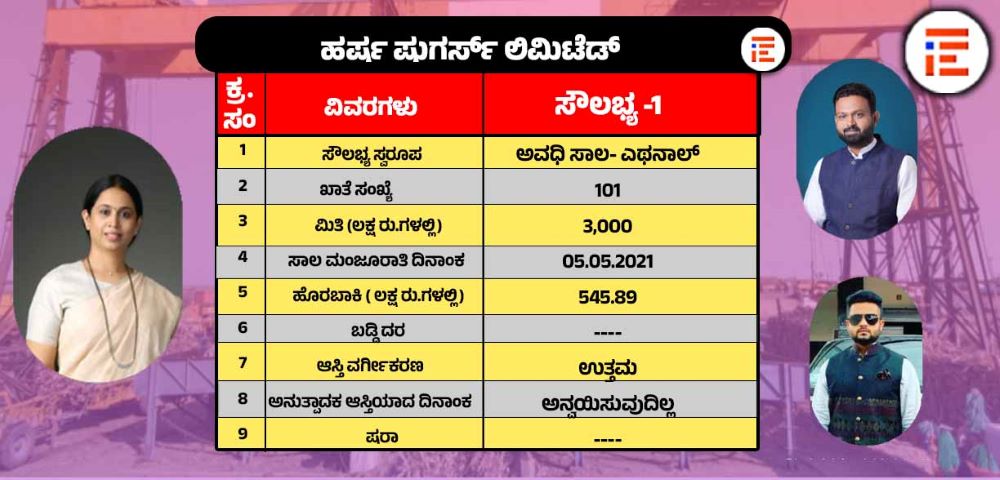

ಎಥನಾಲ್ ಘಟಕಕ್ಕೆ ಅವಧಿ ಸಾಲ ರೂಪದಲ್ಲಿ 2021ರ ಮೇ 5ರಂದೇ ಹರ್ಷ ಷುಗರ್ಸ್ ಲಿಮಿಟೆಡ್ಗೆ 30 ಕೋಟಿ ರು. ಸಾಲ (ಖಾತೆ ಸಂಖ್ಯೆ 101) ಮಂಜೂರಾಗಿದೆ. ಈ ಸಾಲ ಮಂಜೂರಾಗುವ ಹೊತ್ತಿಗೆ ಕಂಪನಿಯು 5.45 ಕೋಟಿಯಷ್ಟು ಹೊರಬಾಕಿ ಹೊಂದಿತ್ತು. 30 ಕೋಟಿ ರು.ಗಳನ್ನು ಯೋಜನಾ ಅವಧಿ ಸಾಲ ರೂಪದಲ್ಲಿ ಮಂಜೂರು ಮಾಡಿರುವ ಬ್ಯಾಂಕ್ನ ಬಳಿ ಕಂಪನಿಯ ಮುಕ್ತಾಯ ಪ್ರಮಾಣ ಪತ್ರ ಅಥವಾ ಪ್ರಗತಿ ವರದಿಯೇ ಲಭ್ಯವಿರಲಿಲ್ಲ.

ಆದರೆ ಈ ಯೋಜನೆಯು ನಿರೀಕ್ಷಿತ ದಿನಕ್ಕಿಂತ ಮುಂಚಿತವಾಗಿಯೇ ಮುಕ್ತಾಯಗೊಂಡಿತ್ತು. ಮತ್ತು ಯೋಜನೆಯು ಮುಂಚಿತವಾಗಿಯೇ ಮುಕ್ತಾಯಗೊಂಡಿರುವ ಕಾರಣ, ಇದಕ್ಕೆ ಅನುಸಾರವಾಗಿ ಆಸ್ತಿಗಳ ವರ್ಗೀಕರಣವನ್ನು ಪುನರ್ ಮೌಲ್ಯಗೊಳಿಸಬೇಕಾಗಿತ್ತು ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

2018ರ ಜುಲೈ 23ರಂದು ಹರ್ಷ್ ಷುಗರ್ಸ್ ಲಿಮಿಟೆಡ್ಗೆ ನಿರ್ವಹಣಾ ಪೂರ್ವ ಸಾಲದ ರೂಪದಲ್ಲಿ 50 ಕೋಟಿ ರು (ಖಾತೆ ಸಂಖ್ಯೆ 159) ಮಂಜೂರಾಗಿತ್ತು. ಈ ಸಾಲ ಮಂಜೂರಾತಿ ಆಗುವ ಹೊತ್ತಿನಲ್ಲಿಯೂ ಕಂಪನಿಯು 50 ಕೋಟಿಯಷ್ಟು ಹೊರಬಾಕಿ ಹೊಂದಿತ್ತು.

ಮಂಜೂರಾತಿ ಪತ್ರದಲ್ಲಿನ ನಿಬಂಧನೆಯಂತೆ ಮಂಜೂರಾದ ದುಡಿಯುವ ಬಂಡವಾಳ ಮಿತಿಗೆ ಭದ್ರತೆಯಾಗಿ ಮಾರ್ಜಿನ್ ಶೇ.15ನ್ನು ನಿರ್ವಹಿಸಿ ಅವಶ್ಯಕ ಸಕ್ಕರೆ ದಾಸ್ತಾನು ನೀಡಬೇಕಿತ್ತು.

ಅಲ್ಲದೇ ಖಾತೆಯಲ್ಲಿ ಅವಶ್ಯಕ ಮಾರ್ಜಿನ್ ಇರುವ ಬಗ್ಗೆ ಖಾತ್ರಿಪಡಿಸಿಕೊಂಡ ನಂತರವೇ ವ್ಯವಹಾರ ಮಾಡಲು ಅವಕಾಶ ಮಾಡಿಕೊಡಬೇಕಿತ್ತು. ಒಂದು ವೇಳೆ ಅಗತ್ಯ ಸಕ್ಕರೆ ದಾಸ್ತಾನನ್ನು ಕೊಡಲು ಕಾರ್ಖಾನೆಯು ವಿಫಲವಾದಲ್ಲಿ ಈ ಮಿತಿಯನ್ನು ನವೀಕರಿಸಲು ಸಾಧ್ಯವಿಲ್ಲ. ಆದರೆ ಈ ಸಕ್ಕರೆ ಕಾರ್ಖಾನೆಯು ಪ್ರಸಕ್ತ ವರ್ಷದಲ್ಲಿ ಯಾವುದೇ ದಾಸ್ತಾನು ತಃಖ್ತೆಗಳನ್ನ ಸಲ್ಲಿಸಿಲ್ಲ. ಹೀಗಾಗಿ ಖಾತೆಯಿಂದ ಮಾಡಿರುವ ಡ್ರಾಯಲ್ಗಳು ನಿಯಮಗಳಿಗೆ ವಿರುದ್ಧವಾಗಿದೆ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಲಾಗಿದೆ.

ಅದಲ್ಲದೇ ಬಡ್ಡಿಯನ್ನು ಪಾವತಿಸಿರುವುದಕ್ಕೆ ಪೂರಕವಾಗಿ ಇರುವ ಕ್ರೆಡಿಟ್ ನಮೂದುಗಳನ್ನು ಹೊರತುಪಡಿಸಿದರೇ ಖಾತೆಯಲ್ಲಿ ಬೇರೆ ಯಾವುದೇ ಕ್ರೆಡಿಟ್ ನಮೂದುಗಳಿಲ್ಲ. ಅಲ್ಲದೇ ವ್ಯಾಪಾರ ನಿರ್ವಹಣ ಎಯು ಕ್ರಿಯಾತ್ಮಕವಾಗಿಲ್ಲ ಎಂಬುದನ್ನು ತೋರಿಸುತ್ತವೆ. ಮತ್ತು ದುಡಿಯುವ ಬಂಡವಾಳ ಮಿತಿಗಳನ್ನು ಮುಂದುವರೆಸುವುದನ್ನು ಸಮರ್ಥನೆಗೊಳಿಸಿಲ್ಲ ಎಂದು ವರದಿಯಲ್ಲಿ ಹೇಳಲಾಗಿದೆ.

ಇತರೆ ನ್ಯೂನತೆಗಳ ಪಟ್ಟಿ

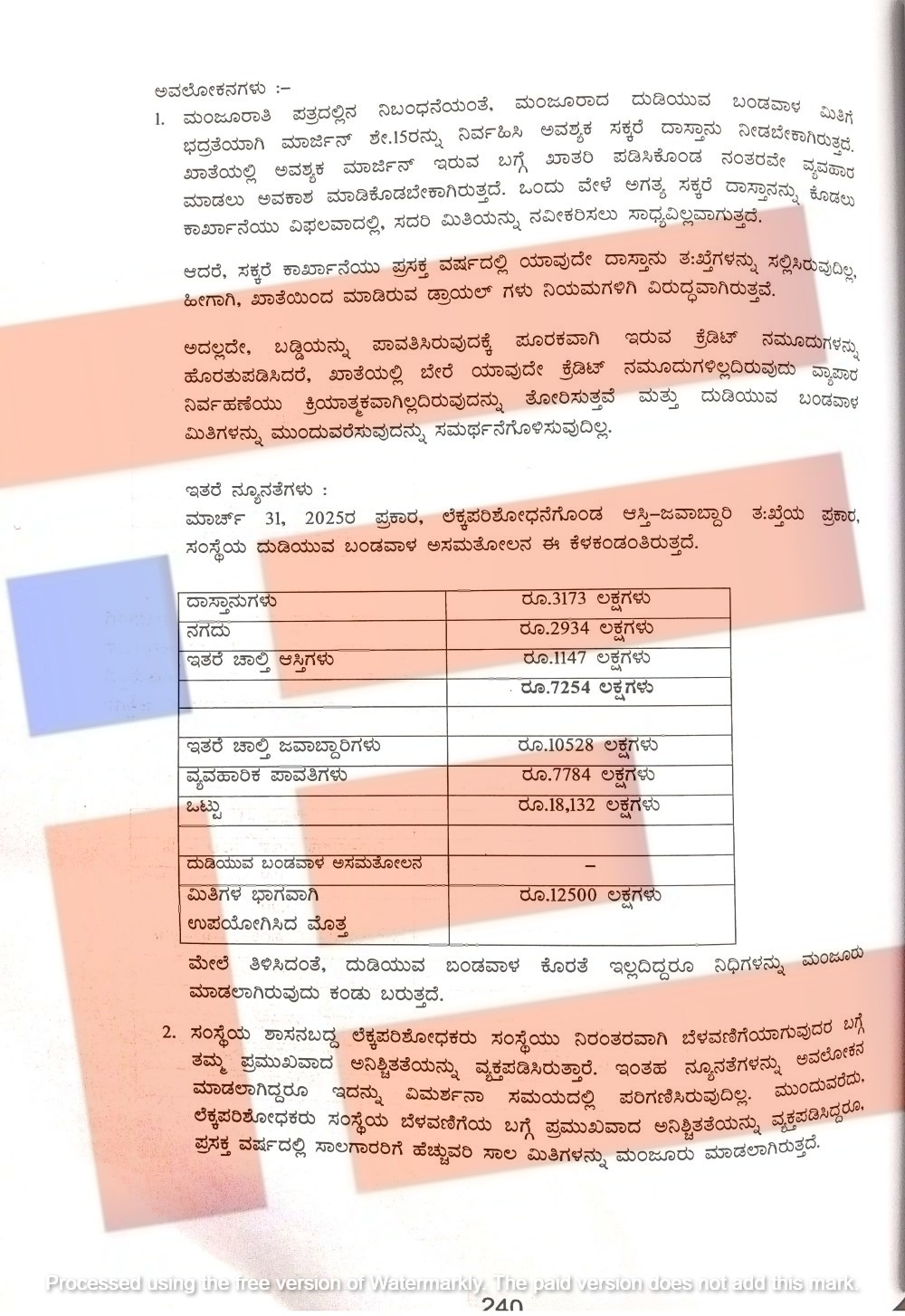

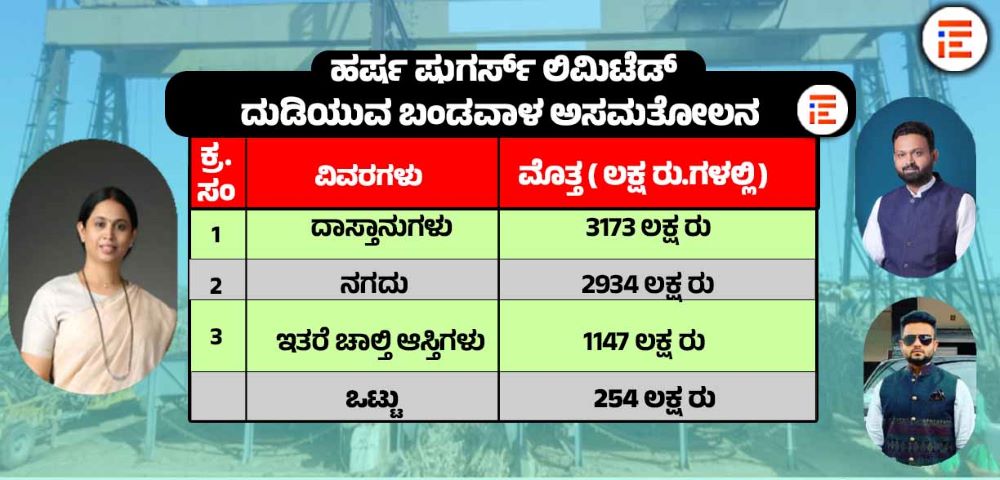

ಹರ್ಷ ಷುಗರ್ಸ್ ಲಿಮಿಟೆಡ್ಗೆ ದುಡಿಯುವ ಬಂಡವಾಳ ಕೊರತೆ ಇಲ್ಲದಿದ್ದರೂ ಸಹ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್, ನಿಧಿಗಳನ್ನು ಮಂಜೂರು ಮಾಡಿದೆ. 2025ರ ಮಾರ್ಚ್ 31ರ ಪ್ರಕಾರ 31.73 ಕೋಟಿಯಷ್ಟು ದಾಸ್ತಾನು ಇತ್ತು. 29.34 ಕೋಟಿಯಷ್ಟು ನಗದು ಇತ್ತು. 11.47 ಕೋಟಿಯಷ್ಟು ಇತರೆ ಚಾಲ್ತಿ ಆಸ್ತಿಗಳಿದ್ದವು. ಒಟ್ಟಾರೆ 72.54 ಕೋಟಿಯಷ್ಟು ಇದೆ.

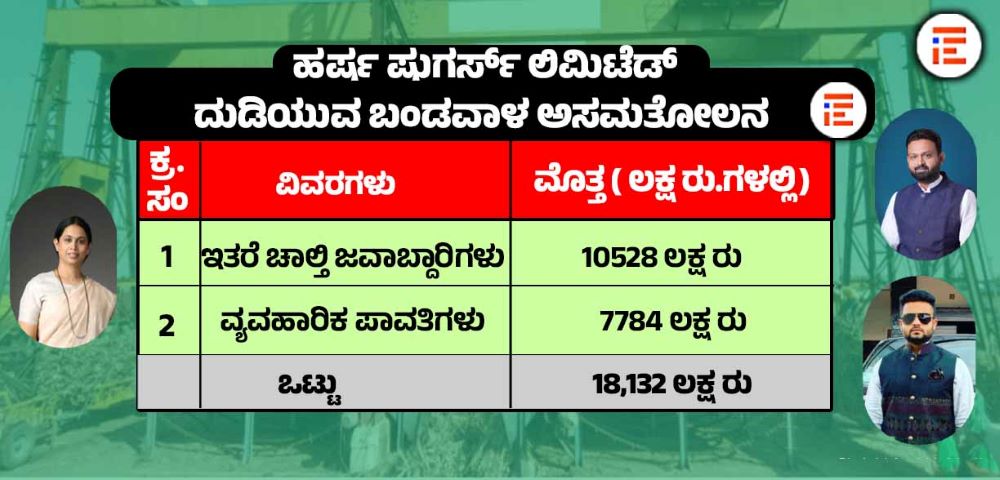

105.28 ಕೋಟಿಯಷ್ಟು ಇತರೆ ಚಾಲ್ತಿ ಜವಾಬ್ದಾರಿ ಹೊಂದಿತ್ತು. ವ್ಯವಹಾರಿಕ ಪಾವತಿಗಳಲ್ಲಿ 77.84 ಕೋಟಿ ಸೇರಿ ಒಟ್ಟಾರೆ 181.32 ಕೋಟಿಯಷ್ಟು ಚಾಲ್ತಿ ಜವಾಬ್ದಾರಿ ಹೊಂದಿತ್ತು. ಮಿತಿಗಳ ಭಾಗವಾಗಿ 125 ಕೋಟಿ ರು.ಗಳನ್ನು ಉಪಯೋಗಿಸಿತ್ತು.

ಈ ಎಲ್ಲಾ ಲೆಕ್ಕಾಚಾರದ ಪ್ರಕಾರ ಹರ್ಷ ಷುಗರ್ಸ್ ಲಿಮಿಟೆಡ್ನಲ್ಲಿ ದುಡಿಯುವ ಬಂಡವಾಳಕ್ಕೆ ಕೊರತೆ ಇರಲಿಲ್ಲ. ಆದರೂ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ನಿಧಿಗಳನ್ನು ಮಂಜೂರು ಮಾಡಿರುವುದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ.

ಸಂಸ್ಥೆಯು ನಿರಂತರವಾಗಿ ಬೆಳವಣಿಗೆಯಾಗುವುದರ ಬಗ್ಗೆ ತಮ್ಮ ಪ್ರಮುಖವಾದ ಅನಿಶ್ಚತತೆಯನ್ನು ಶಾಸನಬದ್ಧ ಲೆಕ್ಕಪರಿಶೋಧಕರು ವ್ಯಕ್ತಪಡಿಸಿದ್ದರು. ಇಂತಹ ನ್ಯೂನತೆಗಳನ್ನು ಅವಲೋಕನ ಮಾಡಿದ್ದರೂ ಸಹ ಇದನ್ನು ವಿಮರ್ಶನಾ ಸಮಯದಲ್ಲಿ ಪರಿಗಣಿಸಿಲ್ಲ. ಆದರೂ ಈ ಕಂಪನಿಗೆ ಪ್ರಸಕ್ತ ವರ್ಷದಲ್ಲಿ ಹೆಚ್ಚುವರಿ ಸಾಲ ಮಿತಿಗಳನ್ನು ಮಂಜೂರು ಮಾಡಿದೆ.

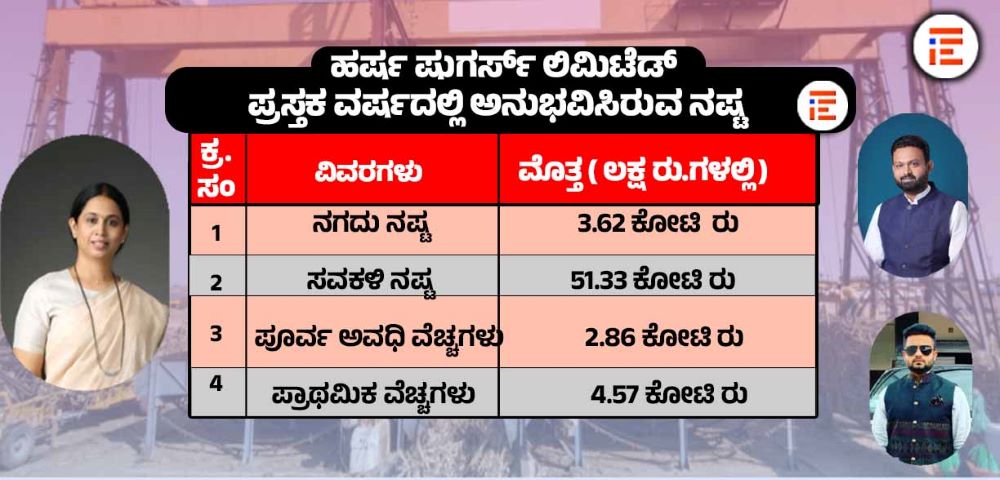

ಅದಷ್ಟೇ ಅಲ್ಲ ಈ ಕಂಪನಿಯು ಪ್ರಸಕ್ತ ವರ್ಷದಲ್ಲಿ 62.82 ಕೋಟಿಯಷ್ಟು ನಷ್ಟ ಅನುಭವಿಸಿದೆ. ಇದರಲ್ಲಿ ನಗದು ನಷ್ಟ 3.63 ಕೋಟಿ, ಸವಕಳಿ ನಷ್ಟ 51.33 ಕೋಟಿ, ಪೂರ್ವ ಅವಧಿ ವೆಚ್ಚದ ರೂಪದಲ್ಲಿ 2.86 ಕೋಟಿ, ಪ್ರಾಥಮಿಕ ವೆಚ್ಚದ ರೂಪದಲ್ಲಿ 4.57 ಕೋಟಿ, ಇತರೆ ವೆಚ್ಚಗಳ ರೂಪದಲ್ಲಿ 0.03 ಕೋಟಿ ಸೇರಿತ್ತು.

ಹಿಂದಿನ ವರ್ಷದಲ್ಲಿ ಸ್ಥಾವರ ಮತ್ತು ಯಂತ್ರೋಪಕರಣಗಳಿಗಾಗಿ 27.37 ಕೋಟಿ ಮುಂಗಡವನ್ನು ತೆಗೆದಿರಿಸಿತ್ತು. ಹೈಟೆಕ್ ಇಂಜಿನಿಯರಿಂಗ್ ಕಾರ್ಪೋರೇಷನ್ ಲಿಮಿಟೆಡ್ ಹೆಸರಿನಲ್ಲಿ ಸಂಸ್ಥೆಯ ದಾಖಲಾತಿಗಳಲ್ಲಿ ಹೊರಬಾಕಿಯಾಗಿ ಉಳಿದಿತ್ತು. ಅಲ್ಲದೇ ಹೈಟೆಕ್ ಇಂಜಿನಿಯರಿಂಗ್ ಕಾರ್ಪೋರೇಷನ್ ಲಿಮಿಟೆಡ್ ದಿವಾಳಿಗೊಂಡು ಸಮಾಪ್ತಿಯಾಗಿದೆ ಎಂದು ಶಾಸನಬದ್ಧ ಲೆಕ್ಕಪರಿಶೋಧಕರು ವರದಿ ಮಾಡಿದ್ದರು. ಈ ವರದಿ ಪ್ರಕಾರ ಆಸ್ತಿ ಜವಾಬ್ದಾರಿ ತಃಖ್ತೆಯು ದಿನಾಂಕದಲ್ಲಿದ್ದಂತೆ ಹಾಗೂ ಕಾನೂನುಬದ್ಧವಾಗಿ ಚಾಲ್ತಿಯಲ್ಲಿರಲಿಲ್ಲ.

ಇಷ್ಟೆಲ್ಲಾ ಬೆಳವಣಿಗೆ ಇದ್ದರೂ ಸಹ ಮತ್ತು ಕ್ರಿಯಾತ್ಮಕ ಸಾಲಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಲೆಕ್ಕಖಾತೆಗಳಲ್ಲಿ ಯಾವುದೇ ಅವಕಾಶಗಳನ್ನು ಮಾಡಿರಲಿಲ್ಲ. ಆದರೂ ಸಹ ಈ ನಷ್ಟದ ಪರಿಣಾಮಗಳನ್ನು ಸಂಸ್ಥೆಯ ದಾಖಲೆಗಳಲ್ಲಿ ಗುರುತಿಸಿರಲೇ ಇಲ್ಲ. ಅಲ್ಲದೇ ಹೆಚ್ಚುವರಿ ಮಿತಿಗಳನ್ನು ಮಂಜೂರು ಮಾಡುವಾಗ ವಿಮರ್ಶಿಸಿಲ್ಲ ಅಥವಾ ಪರಿಗಣಿಸಿಯೂ ಇರಲಿಲ್ಲ.

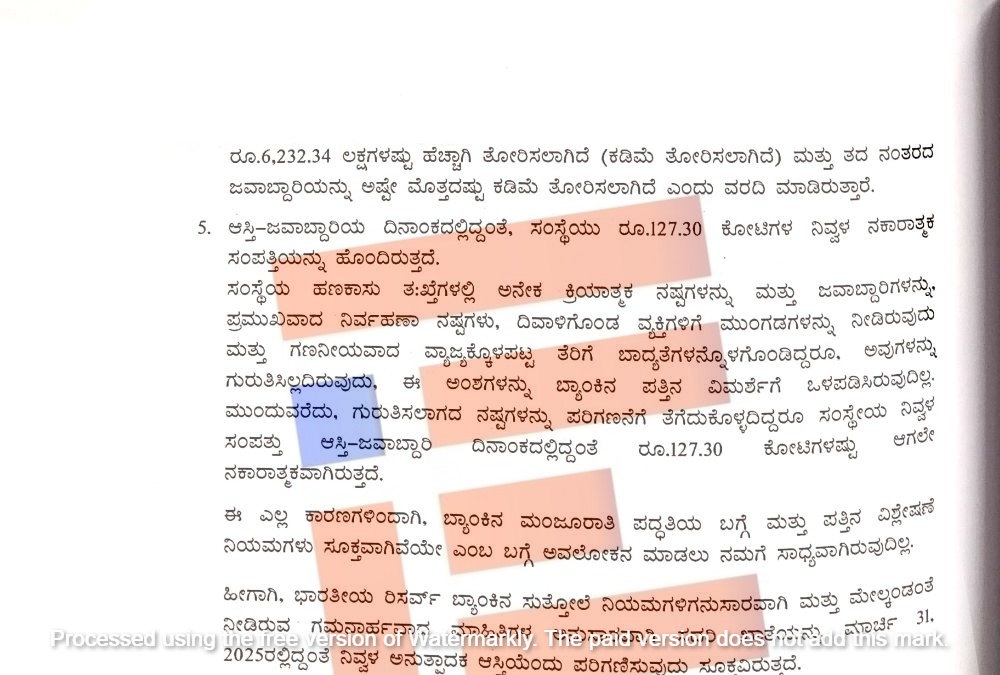

ಇನ್ನು 2016-17ನೇ ಹಣಕಾಸು ವರ್ಷದಲ್ಲಿ ಆದಾಯ ತೆರಿಗೆ ಇಲಾಖೆಯು ಆದಾಯ ತೆರಿಗೆ ಕಾಯ್ದೆ 1961ರ ಅಡಿಯಲ್ಲಿ ಶೋಧನೆ ನಡೆಸಿತ್ತು. ಈ ವೇಳೆಲ್ಲಿ ಸಂಸ್ಥೆಯು ಯಾವುದೇ ಬಹಿರಂಗಪಡಿಸದ ಆದಾಯಗಳನ್ನು ಒಪ್ಪಿರಲಿಲ್ಲ. ಆದರೆ ಶೋಧನೆ ಮುಗಿದ ನಂತರ ಸಂಸ್ಥೆಯ ಆದಾಯಕ್ಕೆ ಗಣನೀಯವಾಗಿ ಸೇರ್ಪಡೆಯಾಗಿತ್ತು. ಇದು ಹೆಚ್ಚುವರಿ ಆದಾಯವಾಗಿತ್ತು.

ಇದಕ್ಕೆ ಆದಾಯ ತೆರಿಗೆ ವಿಧಿಸಲಾಗಿತ್ತು. ಅಲ್ಲದೇ ಈ ಅಸೆಸ್ಮೆಂಟ್ ಆದೇಶಗಳನ್ನು ಸಂಸ್ಥೆಯು ಪ್ರಶ್ನಿಸಿತ್ತು. ಈ ಮೇಲ್ಮನವಿಗಳು ಇನ್ನೂ ಇತ್ಯರ್ಥಕ್ಕೆ ಬಾಕಿ ಇತ್ತು. ಹೀಗಾಗಿ ಸಂಸ್ಥೆಯ ವ್ಯಾಜ್ಯಕ್ಕೊಳಪಟ್ಟ ತೆರಿಗೆ ಜವಾಬ್ದಾರಿಗಳಿಗೆ ತನ್ನ ಲೆಕ್ಕ ಖಾತೆಗಳಲ್ಲಿ ಯಾವುದೇ ಅವಕಾಶಗಳನ್ನು ಮಾಡಿಲ್ಲ. ಹೀಗಾಗಿ ಶಾಸನಬದ್ಧ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು, ಸಂಸ್ಥೆಯ ನಿವ್ವಳ ಲಾಭ,ನಷ್ಟ ಆಯಾ ವರ್ಷಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ 62.32 ಕೋಟಿಗಳಷ್ಟು ಹೆಚ್ಚಾಗಿ ತೋರಿಸಲಾಗಿದೆ. ಮತ್ತು ನಂತರದ ಜವಾಬ್ದಾರಿಯನ್ನು ಅಷ್ಟೇ ಮೊತ್ತದಷ್ಟು ಕಡಿಮೆ ತೋರಿಸಿದೆ ಎಂದು ವರದಿ ಮಾಡಿದ್ದರು.

ಅದೇ ರೀತಿ ಆಸ್ತಿ ಜವಾಬ್ದಾರಿಯ ದಿನಾಂಕದಲ್ಲಿದ್ದಂತೆ ಸಂಸ್ಥೆಯು 127.30 ಕೋಟಿ ನಿವ್ವಳ ನಕಾರಾತ್ಮಕ ಸಂಪತ್ತು ಹೊಂದಿದೆ. ಅಲ್ಲದೇ ಕಂಪನಿಯು ಹಣಕಾಸು ತಃಖ್ತೆಗಳಲ್ಲಿ ಅನೇಕ ಕ್ರಿಯಾತ್ಮಕ ನಷ್ಟ ಹೊಂದಿತ್ತು. ಪ್ರಮುಖವಾಗಿ ನಿರ್ವಹಣಾ ನಷ್ಟ, ದಿವಾಳಿಗೊಂಡ ವ್ಯಕ್ತಿಗಳಿಗೆ ಮುಂಗಡಗಳನ್ನು ನೀಡಿತ್ತು. ಗಣನೀಯವಾದ ವ್ಯಾಜ್ಯಕ್ಕೊಳಪಟ್ಟ ತೆರಿಗೆ ಬಾಧ್ಯತೆ ಹೊಂದಿತ್ತು. ಆದರೂ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್, ಇದಾವುದನ್ನು ಗುರುತಿಸಿರಲಿಲ್ಲ.

ಹಾಗೂ ಬ್ಯಾಂಕ್ನ ಪತ್ತಿನ ವಿಮರ್ಶೆಗೆ ಒಳಪಡಿಸಿರಲಿಲ್ಲ. ಗುರುತಿಸಲಾಗದ ನಷ್ಟಗಳನ್ನು ಪರಿಗಣನೆಗೆ ತೆಗೆದುಕೊಳ್ಳದಿದ್ದರೂ ಸಂಸ್ಥೆಯ ನಿವ್ವಳ ಸಂಪತ್ತು, ಆಸ್ತಿ ಜವಾಬ್ದಾರಿ ದಿನಾಂಕದಲ್ಲಿದ್ದಂತೆ 127.30 ಕೋಟಿಗಳಷ್ಟು ನಕಾರಾತ್ಮಕವಾಗಿತ್ತು. ಹೀಗಾಗಿ ಈ ಎಲ್ಲಾ ಕಾರಣಗಳಿಗಾಗಿ ಬ್ಯಾಂಕ್ನ ಮಂಜೂರಾತಿ ಪದ್ಧತಿ ಬಗ್ಗೆ ಮತ್ತು ಪತ್ತಿನಕ ವಿಶ್ಲೇಷಣೆಯ ನಿಯಮಗಳು ಸೂಕ್ತವಾಗಿವೆಯೇ ಇಲ್ಲವೇ ಎಂಬ ಬಗ್ಗೆ ಅವಲೋಕನ ಮಾಡಲು ಲೆಕ್ಕಪರಿಶೋಧಕರಿಗೆ ಸಾಧ್ಯವಾಗಿಲ್ಲ ಎಂಬುದು ವರದಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ.

‘ಹೀಗಾಗಿ ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ನ ಸುತ್ತೋಲೆ ನಿಯಮಗಳಿಗೆ ಅನುಸಾರವಾಗಿ ಮತ್ತು ಗಮನಾರ್ಹ ಮಾಹಿತಿಗಳ ಅನುಸಾರವಾಗಿ ಈ ಖಾತೆಯನ್ನು 2025ರ ಮಾರ್ಚ್ 31ರಲ್ಲಿದ್ದಂತೆ ನಿವ್ವಳ ಅನುತ್ಪಾದಕ ಆಸ್ತಿ ಎಂದು ಪರಿಗಣಿಸಲು ಸೂಕ್ತವಾಗಿದೆ,’ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಶಿಫಾರಸ್ಸು ಮಾಡಿದ್ದಾರೆ.

ಹರ್ಷ ಷುಗರ್ಸ್ ಲಿಮಿಟೆಡ್ಗೆ ಸಚಿವ ಲಕ್ಷ್ಮಿ ಹೆಬ್ಬಾಳಕರ್ ಅವರು ಅಧ್ಯಕರಾಗಿದ್ದರೇ, ವಿಧಾನಪರಿಷತ್ ಸದಸ್ಯ ಚನ್ನರಾಜ ಹಟ್ಟಿಹೊಳಿ ಅವರು ವ್ಯವಸ್ಥಾಪಕ ನಿರ್ದೇಶಕರು, ಮೃಣಾಲ್ ಹೆಬ್ಬಾಳಕರ್ ಅವರು ನಿರ್ದೇಶಕರಾಗಿದ್ದಾರೆ.

{kind=link}