ಬೆಂಗಳೂರು; 2020ರ ಜುಲೈ ಮತ್ತು ಸೆಪ್ಟಂಬರ್ನಲ್ಲಿ ನಡೆದ ಎಸ್ಎಸ್ಎಲ್ಸಿ ಪರೀಕ್ಷೆಯಲ್ಲಿ ಅಸಮರ್ಪಕ ಮೌಲ್ಯಮಾಪನ ಕಾರ್ಯ ಮಾಡಿದ ಮೌಲ್ಯಮಾಪಕರಿಂದ ವಸೂಲು ಮಾಡಿರುವ ದಂಡದ ಮೊತ್ತ, ವಿದ್ಯಾರ್ಥಿಗಳು ಪಾವತಿಸಿರುವ ಪರೀಕ್ಷಾ ಶುಲ್ಕ ಮೊತ್ತ ಮತ್ತು ಇದೇ ಅವಧಿಯಲ್ಲಿ ಹಿಂದುಳಿದ ವರ್ಗಗಳ ವಿವಿಧ ಪ್ರವರ್ಗಗಳಿಗೆ ಸೇರಿದ ಎಸ್ಎಸ್ಎಲ್ಸಿ ವಿದ್ಯಾರ್ಥಿಗಳಿಂದ ಸ್ವೀಕರಿಸಿರುವ ಮೊತ್ತ ಸೇರಿದಂತೆ ಒಟ್ಟಾರೆ 9.26 ಕೋಟಿ ರು. ವ್ಯತ್ಯಾಸ ಕಂಡು ಬಂದಿರುವುದನ್ನು ಕರ್ನಾಟಕ ಪ್ರೌಢಶಿಕ್ಷಣ ಪರೀಕ್ಷಾ ಮಂಡಳಿಯ ಲೆಕ್ಕ ಪರಿಶೋಧನಾ ವರದಿಯು ಹೊರಗೆಡವಿದೆ.

ಕರ್ನಾಟಕ ಪ್ರೌಢಶಿಕ್ಷಣ ಪರೀಕ್ಷಾ ಮಂಡಳಿಯು 2020-21ನೇ ಸಾಲಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಲೆಕ್ಕ ಪರಿಶೋಧನಾ ವರದಿಯು ಮಂಡಳಿಯ ಲೆಕ್ಕಪತ್ರಗಳಲ್ಲಿ ನ್ಯೂನತೆಗಳು ಮತ್ತು ಆರ್ಥಿಕ ಅಶಿಸ್ತಿನ ಪರಮಾವಧಿಯನ್ನು ಬಹಿರಂಗಗೊಳಿಸಿದೆ. ಮಂಡಳಿಯ ಲೆಕ್ಕ ಪರಿಶೋಧನಾ ವರದಿಯ ಪ್ರತಿ ‘ದಿ ಫೈಲ್’ಗೆ ಲಭ್ಯವಾಗಿದೆ.

2018-19 ಮತ್ತು 2019-20ರಲ್ಲಿಯೂ ಲೆಕ್ಕಪರಿಶೋಧಕರು ನೀಡಿದ್ದ ವರದಿಯಲ್ಲಿಯೂ ಕರ್ನಾಟಕ ಪ್ರೌಢಶಿಕ್ಷಣ ಪರೀಕ್ಷಾ ಮಂಡಳಿಯ ಆರ್ಥಿಕ ಅಶಿಸ್ತು ಮತ್ತು ಹಲವು ವೆಚ್ಚಗಳಿಗೆ ದಾಖಲೆಗಳೇ ಇಲ್ಲದಿರುವುದನ್ನು ಹೊರಗೆಡವಲಾಗಿತ್ತು. 2020ರಲ್ಲಿ ಪ್ರಾಥಮಿಕ ಮತ್ತು ಪ್ರೌಢಶಿಕ್ಷಣ ಸಚಿವರಾಗಿದ್ದ ಎಸ್ ಸುರೇಶ್ಕುಮಾರ್ ಅವರಾಗಲೀ, ಈಗಿನ ಸಚಿವ ಬಿ ಸಿ ನಾಗೇಶ್ ಅವರಾಗಲೀ ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯತ್ತ ತಿರುಗಿಯೂ ನೋಡಿಲ್ಲ. ಹೀಗಾಗಿಯೇ ಮಂಡಳಿಯಲ್ಲಿ 2020-21ನೇ ಸಾಲಿನಲ್ಲಿಯೂ ಆರ್ಥಿಕ ಅಶಿಸ್ತು ಮುಂದುವರೆದಿದೆ.

2020-21ನೇ ಸಾಲಿನಲ್ಲಿ ಐಎಎಸ್ ಅಧಿಕಾರಿ ಜಗದೀಶ್ ಮತ್ತು ಅನ್ಬುಕುಮಾರ್ ಅವರು ಅಧ್ಯಕ್ಷರಾಗಿ ಮತ್ತು ವಿ ಸುಮಂಗಲ ನಿರ್ದೇಶಕರಾಗಿ ಕಾರ್ಯನಿರ್ವಹಿಸಿದ್ದಾರೆ.

ಜುಲೈ ಮತ್ತು 2020ನೇ ಸಾಲಿನ ಎಸ್ಎಸ್ಎಲ್ಸಿ ಪರೀಕ್ಷೆಯಲ್ಲಿ ಅಸಮರ್ಪಕ ಮೌಲ್ಯಮಾಪನ ಕಾರ್ಯ ಮಾಡಿದ ಮೌಲ್ಯಮಾಪಕರಿಂದ ವಸೂಲು ಮಾಡಿರುವ ದಂಡದ ಮೊತ್ತದಲ್ಲಿ ವ್ಯತ್ಯಾಸ ಕಂಡು ಬಂದಿದೆ. ದಂಡದ ಮೊತ್ತ ವಸೂಲು ಮಾಡುವ ಶಾಖೆಯ ಲೆಕ್ಕದಂತೆ 3,49,700 ರು. ಇದ್ದರೆ ಮಂಡಳಿಯು ಲೆಕ್ಕ ಪರಿಶೋಧಕರಿಗೆ ನೀಡಿರುವ ಮಾಹಿತಿಯಂತೆ 13,18, 849 ರು. ಮತ್ತು ಸನ್ನದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರ ವರದಿ ಪ್ರಕಾರ 12, 05,065 ರು. ಇದೆ ಎಂದು ಲೆಕ್ಕಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಲಾಗಿದೆ.

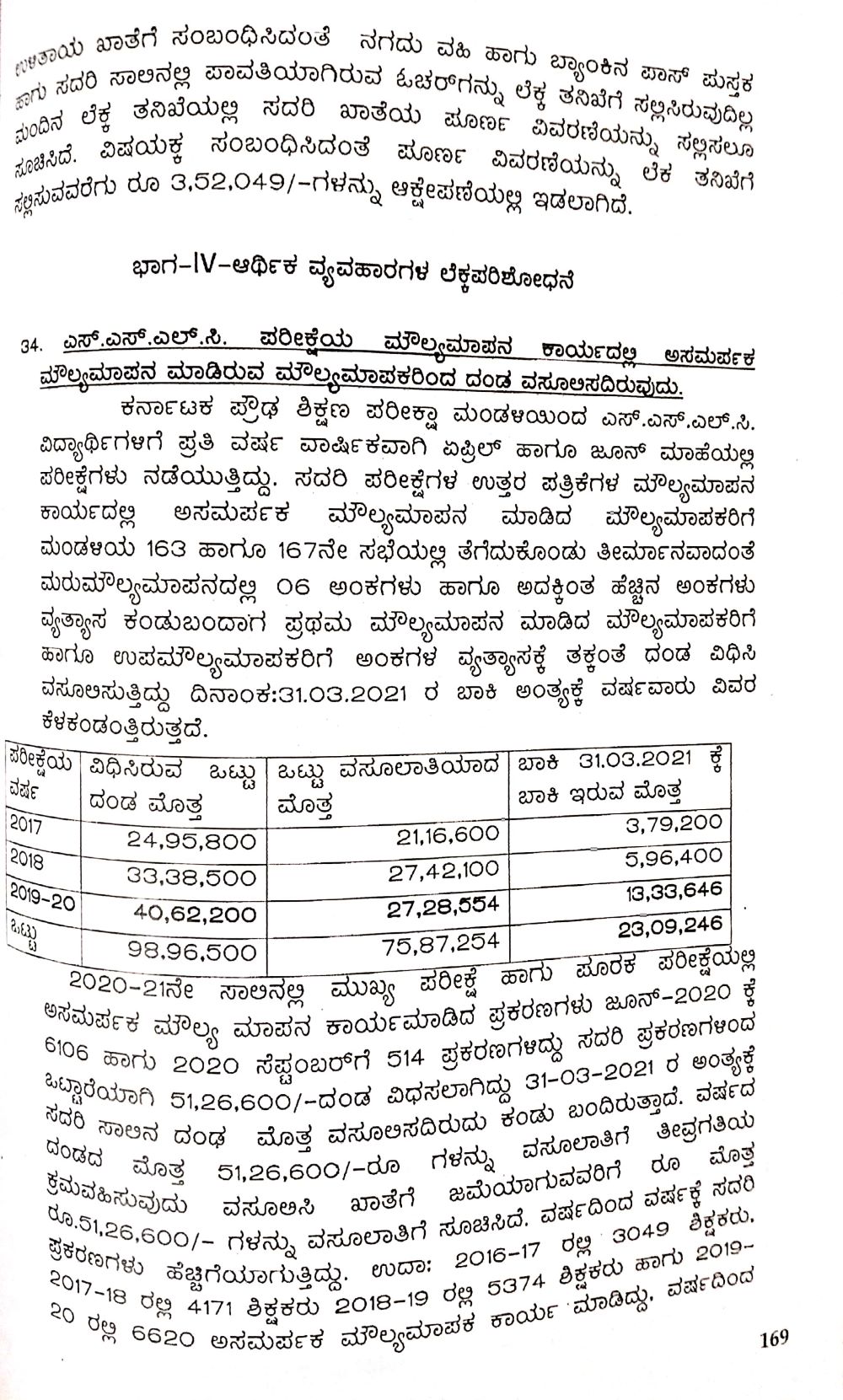

2017-18ನೇ ಸಾಲಿನಿಂದ 2019-20ನೇ ಸಾಲಿನವರೆಗೆ ಒಟ್ಟು 98,96,500 ರು.ಗಳ ದಂಡ ವಿಧಿಸಲಾಗಿತ್ತು. ಈಪೈಕಿ 75, 87, 254 ರು. ವಸೂಲು ಮಾಡಲಾಗಿದೆಯಾದರೂ ಇನ್ನೂ 23.09,246 ರು.ಗಳನ್ನು ವಸೂಲು ಮಾಡಿಲ್ಲ.

2017-18ರಲ್ಲಿ ನಡೆದ ಪರೀಕ್ಷೆ ವೇಳೆಯಲ್ಲಿ ಅಸಮರ್ಪಕವಾಗಿ ಮೌಲ್ಯಮಾಪನ ಮಾಡಿರುವ ಮೌಲ್ಯಮಾಪಕರಿಗೆ 24,95,800 ರು. ದಂಡ ಮೊತ್ತವನ್ನು ವಿಧಿಸಿದ್ದರೆ ಇದರಲ್ಲಿ 21,16,600 ರು ವಸೂಲು ಮಾಡಿರುವ ಮಂಡಳಿಯು ಇನ್ನೂ 3,79,200 ರು.ನ್ನು ವಸೂಲಿ ಮಾಡಿಲ್ಲ. 2018ರಲ್ಲಿ 33,38,500 ರು. ದಂಡ ಮೊತ್ತ ವಿಧಿಸಿದ್ದರೆ ಈ ಪೈಕಿ 27,42,100 ರು. ವಸೂಲು ಮಾಡಿ ಇನ್ನೂ 5,96,400 ರು.ಗಳನ್ನು ಬಾಕಿ ಇರಿಸಿಕೊಂಡಿದೆ. 2019-20ರಲ್ಲಿ 40,62,200 ರು. ದಂಡ ವಿಧಿಸಿದ್ದರೆ ಇದರಲ್ಲಿ 27, 28,554 ರು. ವಸೂಲು ಮಾಡಿರುವ ಮಂಡಳಿಯು ಇನ್ನೂ 13,33,646 ರು. ಸೇರಿದಂತೆ ಒಟ್ಟು 23, 09, 246 ರು.ಗಳನ್ನು ವಸೂಲಿಗೆ ಬಾಕಿ ಇರಿಸಿರುವುದು ವರದಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ.

2020-21ನೇ ಸಾಲಿನಲ್ಲಿ ಮುಖ್ಯ ಪರೀಕ್ಷೆ ಮತ್ತು ಪೂರಕ ಪರೀಕ್ಷೆಯಲ್ಲಿ ಅಸಮರ್ಪಕ ಮೌಲ್ಯಮಾಪನ ಮಾಡಿರುವ ಸಂಬಂಧ 6,106 ಇದ್ದರೆ 2020 ಸೆಪ್ಟಂಬರ್ನಲ್ಲಿ 514 ಪ್ರಕರಣಗಳಿದ್ದವು. ಈ ಎಲ್ಲಾ ಪ್ರಕರಣಗಳಿಂದ ಒಟ್ಟಾರೆಯಾಗಿ 51,26,600 ರು. ದಂಡ ವಿಧಿಸಲಾಗಿತ್ತು. ಆದರೆ 2021ರ ಮಾರ್ಚ್ ಅಂತ್ಯದವರೆಗೂ ಈ ದಂಡದ ಮೊತ್ತವನ್ನು ವಸೂಲಿ ಮಾಡಿಲ್ಲ.

‘2021ರ ಮಾರ್ಚ್ 31ರ ಅಂತ್ಯಕ್ಕೆ 514 ಪ್ರಕರಣಗಳಿಂದ ಒಟ್ಟಾರೆಯಾಗಿ 51, 26, 600 ರು.ಗಳ ದಂಡದ ಮೊತ್ತವನ್ನು ವಸೂಲಿಸದಿರುವುದು ಕಂಡು ಬಂದಿರುತ್ತದೆ. ವರ್ಷದ ದಂಡ ಮೊತ್ತ ಮೊತ್ತ 51,26,600 ರು.ಗಳನ್ನು ವಸೂಲಾತಿಗೆ ತೀವ್ರಗತಿಯ ಕ್ರಮ ವಹಿಸುವುದು. ವಸೂಲಿಸಿ ಖಾತೆಗೆ ಜಮೆಯಾಗುವರಿಗೆ 51,26,600 ರು.ಗಳನ್ನು ವಸೂಲಾತಿಗೆ ಸೂಚಿಸಿದೆ,’ ಎಂದು ಲೆಕ್ಕಪರಿಶೋಧಕರು ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿದ್ದಾರೆ.

ಇಂತಹ ಪ್ರಕರಣಗಳಲ್ಲಿ ವಿಧಿಸುವ ದಂಡದ ಮೊತ್ತವನ್ನು ವಿಧಿಸುವುದು ಮತ್ತು ವಸೂಲು ಮಾಡದಿರುವ ಪ್ರಕರಣಗಳ ಸಂಖ್ಯೆ ವರ್ಷದಿಂದ ವರ್ಷಕ್ಕೆ ಹೆಚ್ಚಿಗೆಯಾಗುತ್ತಿದೆ. 2016-17ರಲ್ಲಿ 3,049 ಶಿಕ್ಷಕರು, 2017-18ರಲ್ಲಿ 4,171 ಶಿಕ್ಷಕರು, 2018-19ರಲ್ಲಿ 5,374 ಶಿಕ್ಷಕರು, 2019-20ರಲ್ಲಿ 6,620 ಶಿಕ್ಷಕರು ಅಸಮರ್ಪಕ ಮೌಲ್ಯಮಾಪನ ಕಾರ್ಯ ಮಾಡಿದ್ದಾರೆ. ಆದರೆ ಈ ಯಾವ ಶಿಕ್ಷಕರ ವಿರುದ್ಧವೂ ಶಿಸ್ತು ಕ್ರಮ ಜರುಗಿಸಿರುವುದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆಗೆ ಒದಗಿಸಿಲ್ಲ ಎಂಬುದು ವರದಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ.

‘ಪರೀಕ್ಷಾ ಕಾರ್ಯ, ಮೌಲ್ಯಮಾಪನ, ಫಲಿತಾಂಶ ಪ್ರಕಟಣೆ, ಅಂಕಪಟ್ಟಿಯ ಮುದ್ರಣ ಮತ್ತು ವಿತರಣಾ ಕಾರ್ಯವು ಈ ಮಂಡಳಿಯ ಮುಖ್ಯ ಧೈಯೋದ್ದೇಶಗಳಾಗಿವೆ. ಮೌಲ್ಯಮಾಪನ ಕಾರ್ಯದಲ್ಲಿ ವರ್ಷದಿಂದ ವರ್ಷಕ್ಕೆ ಲೋಪಗಳ ಸಂಖ್ಯೆ ಹೆಚ್ಚುತ್ತಿರುವುದರಿಂದ ಮುಖ್ಯ ಧೈಯೋದ್ದೇಶ ಈಡೇರಿದಂತಾಗುವುದಿಲ್ಲ. ಈ ವಿಷಯವು ಮಂಡಳಿಯ ಮುಖ್ಯ ಅಂಶವಾಗಿದ್ದು ಈ ಬಗ್ಗೆ ಸಂಬಂಧಿಸಿದ ಪ್ರಾಧಿಕಾರವು ಗಮನಹರಿಸಬೇಕು,’ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ಹೇಳಲಾಗಿದೆ.

ಅದೇ ರೀತಿ ಜುಲೈ ಮತ್ತು ಸೆಪ್ಟಂಬರ್ 2020ನೇ ಸಾಲಿನ ಎಸ್ಎಸ್ಎಲ್ಸಿ ಪರೀಕ್ಷೆಯ ಶುಲ್ಕದ ಮೊತ್ತದಲ್ಲಿಯೂ ವ್ಯತ್ಯಾಸ ಇರುವುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪತ್ತೆ ಹಚ್ಚಿದ್ದಾರೆ. ಈ ಬಾಬ್ತಿನಲ್ಲಿ ಮಂಡಳಿ ನೀಡಿರುವ ಮಾಹಿತಿ ಪ್ರಕಾರ 18,23,08,849 ರು. ಇದ್ದರೆ ಸನ್ನದು ಲೆಕ್ಕಪರಿಶೋಧಕರ ವರದಿಯಂತೆ 25,81,66,846 ರು. ಇದೆ. ಇವೆರಡರ ನಡುವಿನ ವ್ಯತ್ಯಾಸ 7, 58, 57, 997 ರು. ಇದೆ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ಹೇಳಲಾಗಿದೆ.

ಇನ್ನು ಹಿಂದುಳಿದ ವರ್ಗಗಳ ಪ್ರವರ್ಗ 1, ಪ್ರವರ್ಗ 2 ಎ, 3 ಎ ಮತ್ತು 3 ಬಿಗೆ ಸೇರಿದ ಎಸ್ಎಸ್ಎಲ್ಸಿ ವಿದ್ಯಾರ್ಥಿಗಳಿಂದ ಸ್ವೀಕರಿಸಿರುವ ಮೊತ್ತದಲ್ಲಿಯೂ ವ್ಯತ್ಯಾಸವಿದೆ ಎಂಬ ಅಂಶ ಲೆಕ್ಕ ಪರಿಶೋಧನೆಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ. ಮಂಡಳಿಯು ನೀಡಿರುವ ಮಾಹಿತಿ ಪ್ರಕಾರ 34,17,90,954 ರು. ಇದ್ದರೆ ಸನ್ನದು ಲೆಕ್ಕಪರಿಶೋಧಕರ ವರದಿಯಂಎ3 32, 49, 76, 319 ರು. ಇದೆ. ಇವೆರಡರ ನಡುವೆ 1,68,14,635 ರು. ಇದೆ ಎಂದು ವರದಿಯಲ್ಲಿ ವಿವರಿಸಲಾಗಿದೆ.

‘2020-21ನೇ ಸಾಲಿನಲ್ಲಿ ಎಸ್ಎಸ್ಎಲ್ಸಿ ಹಿಂದುಳಿದ ವರ್ಗಗಳ ಕಲ್ಯಾಣ ವಿದ್ಯಾರ್ಥಿಗಳಾದ ಪ್ರವರ್ಗ 1, ಪ್ರವರ್ಗ 2ಎ, ಪ್ರರ್ವ 3ಎ ಮತ್ತು 3 ಬಿ ಸ್ವೀಕೃತಿ ಮೊತ್ತದ ಬಗ್ಗೆ ನಿಖರತೆ ಕಂಡು ಬಂದಿರುವುದಿಲ್ಲ, ‘ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ವರದಿಯಲ್ಲಿ ಪ್ರಸ್ತಾಪಿಸಿದ್ದಾರೆ.

ಇದೇ ಸಾಲಿನಲ್ಲಿ ಇಎಂಡಿ ಮೊತ್ತದ ಕುರಿತು ಸನ್ನದು ಲೆಕ್ಕಪರಿಶೋಧನಾ ವರದಿಯನ್ನು ಪರಿಶೀಲಿಸಿದಾಗ ಮಂಡಳಿಯು ನೀಡಿರುವ ಲೆಕ್ಕಗಳಂತೆ 23, 73, 361 ರು ಬಾಕಿ ಉಳಿದಿದ್ದು ಸನ್ನದು ಲೆಕ್ಕಿಗರು ನೀಡಿರುವ ಲೆಕ್ಕದಂತೆ 11, 32,688 ರು. ಬಾಕಿ ವ್ಯತ್ಯಾಸ ಕಂಡು ಬಂದಿದೆ.

ಮಂಡಳಿಯು 2020-21ನೇ ಸಾಲಿನಲ್ಲಿ ಆರ್ಥಿಕ ವಹಿವಾಟು ನಡೆಸುತ್ತಿರುವ ಕಾರ್ಪೋರೇಷನ್ ಬ್ಯಾಂಕ್, ಕೆನರಾ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಇರುವ ಮೊತ್ತದಲ್ಲಿಯೂ ವ್ಯತ್ಯಾಸವಿದೆ. ಕಾರ್ಪೋರೇಷನ್ ಬ್ಯಾಂಕ್ (ಖಾತೆ ಸಂಖ್ಯೆ; 111744) ಖಾತೆಯಲ್ಲಿ ವ್ಯತ್ಯಾಸದ ಮೊತ್ತ 3,13,382 ರು ಹಾಗೂ ಇದೇ ಬ್ಯಾಂಕ್ನ ಮತ್ತೊಂದು ಖಾತೆ (ಸಂಖ್ಯೆ; 111825)ಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ವ್ಯತ್ಯಾಸದ ಮೊತ್ತ 1,32,68, 115 ರು. 2021ರ ಮಾರ್ಚ್ 31ರ ಅಂತ್ಯಕ್ಕೆ ನಗದಾಗದೇ ಇರುವ ಚೆಕ್ಗಳಿಂದ ವ್ಯತ್ಯಾಸವಾಗಿದೆ ಎಂಬುದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಿಂದ ಗೊತ್ತಾಗಿದೆ.

ಇದೇ ಸಾಲಿನ ‘ನಗದು ಪುಸ್ತಕ ಮತ್ತು ಬ್ಯಾಂಕ್ ಪಾಸ್ ಶೀಟ್ಗಳನ್ನು ಪರಿಶೀಲಿಸಿರುವ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ನಗದು ಪುಸ್ತಕದ ಪ್ರಕಾರ 2021ರ ಮಾರ್ಚ್ ಅಂತ್ಯಕ್ಕೆ ಅಂತಿಮ ಶಿಲ್ಕು 38,76,82,119 ರು. ಇತ್ತು. ಬ್ಯಾಂಕ್ ಪಾಸ್ ಶೀಟ್ ಪ್ರಕಾರ 23,38, 826 ರು. ಇತ್ತು. ಒಟ್ಟಾರೆ 39, 36, 97, 805 ರು. ಆಗಿರುತ್ತದೆ. ಹಿಂದಿನ ವರ್ಷಗಳಿಂದಲೂ 51,39,131 ರು. ಗಳ ವ್ಯತ್ಯಾಸ ಮೊತ್ತ ಪ್ರಾರಂಭಿಕ ಶಿಲ್ಕು ರೂಪದಲ್ಲಿ ಬರುತ್ತಿದ್ದು ಇದನ್ನು ಸರಿಪಡಿಸಿಕೊಳ್ಳಬೇಕು, “ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ಅಭಿಪ್ರಾಯಪಡಲಾಗಿದೆ.

ಮಂಡಳಿ ಹೊಂದಿರುವ ಬ್ಯಾಂಕ್ ಖಾತೆಗಳವಾರು ಪ್ರತ್ಯೇಕವಾಗಿ ವಾರ್ಷಿಕವಾಗಿ ನಗದು ಪುಸ್ತಕಗಳನ್ನು ನಿರ್ವಹಿಸಿದೆ. ಆದರೆ ಕ್ರೋಢೀಕೃತ ಆರ್ಥಿಕ ವ್ಯವಹಾರವನ್ನು ದಾಖಲಿಸಿ ನಗದು ಪುಸ್ತಕವನ್ನು ನಿರ್ವಹಿಸಿಲ್ಲ. ಇದರಿಂದಾಗಿ 2020-21ನೇ ಸಾಲಿನಲ್ಲಿ ನಡೆಸಲಾಗಿರುವ ಆರ್ಥಿಕ ವ್ಯವಹಾರಗಳನ್ನು ಬ್ಯಾಂಕ್ ಖಾತೆವಾರು ನಿರ್ವಹಿಸಿರುವ ನಗದು ಪುಸ್ತಕಗಳಲ್ಲಿನ ಆರ್ಥಿಕ ವ್ಯವಹಾರಗಳನ್ನು ಆಧರಿಸಿ ಪರಿಶೀಲಿಸಿರುವುದು ವರದಿಯಿಂದ ಕಂಡು ಬಂದಿದೆ.

‘ಆನ್ಲೈನ್ ಮೂಲಕ ಹಣ ವರ್ಗಾವಣೆ ಮಾಡಲಾಗಿರುವ ಮೊತ್ತವು ಹೊಂದಾಣಿಕೆಯಾಗದೇ ಬ್ಯಾಂಕ್ನ ಖಾತೆಗೆ ಮರು ಹೊಂದಾಣಿಕೆಯಾದ ಸಂದರ್ಭದಲ್ಲಿ ಈ ಮೊತ್ತವನ್ನು ಸ್ವೀಕೃತಿ ಭಾಗದಲ್ಲಿ ನಮೂದಿಸಿ ನಂತರ ಲೆಕ್ಕ ಸಮನ್ವಯಗೊಳಿಸಲಾಗಿದೆ. ಆ ನಂತರ ಸಂಬಂಧಪಟ್ಟ ಸಂಸ್ಥೆಗೆ ಪಾವತಿಸಬೇಕಾಗಿದ್ದರೂ ಈ ನಿಯಮವನ್ನು ಪಾಲಿಸಿರುವುದಿಲ್ಲ,’ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಅಭಿಪ್ರಾಯಿಸಿದ್ದಾರೆ.

ಪಾವತಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಪಾವತಿಯ ಉದ್ದೇಶ ಪಾವತಿಸಿರುವ ಸಂಸ್ಥೆಯ ವಿವರವನ್ನು ಧನಾದೇಶವಾರು/ಎನ್ಎಎಫ್ಟಿ/ಆರ್ಟಿಜಿಎಸ್ ಅನ್ವಯ ನಮೂದಿಸಬೇಕಾಗಿದ್ದರೂ ನಮೂದಿಸಿಲ್ಲ. ಪಾವತಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಓಚರ್ ಸಂಖ್ಯೆಯನ್ನೂ ನಮೂದಿಸಿಲ್ಲ. ಇದರಿಂದಾಗಿ ಎಷ್ಟು ಪಾವತಿಗಳನ್ನು ಮಾಡಿದೆಯೆಂದು ನಗದು ಪುಸ್ತಕದಲ್ಲಿ ವಿವರಿಸಲು ಕಷ್ಟಕರವಾಗಿದೆ ಎಂದು ವರದಿಯಲ್ಲಿ ಹೇಳಲಾಗಿದೆ.

ಕೆಲವು ಸಂದರ್ಭಗಳಲ್ಲಿ ನಗದು ವಹಿಯಲ್ಲಿನ ನಮೂದುಗಳನ್ನು ತಿದ್ದಲಾಗಿದೆ. ಇದು ಕರ್ನಾಟಕ ಆರ್ಥಿಕ ಸಂಹಿತೆ ಅನುಚ್ಛೇಧ 328(ಅ)ರ ಪ್ರಕಾರ ನಗದು ವಹಿ ಹಾಘೂ ಇತರ ಮುಖ್ಯ ವಹಿಗಳಲ್ಲಿ ಒಂದು ಬಾರಿ ಮಾಡಿದ ನಮೂದನ್ನು ತಿದ್ದುವುದಾಗಲಿ ಅಥವಾ ಬಿಳಿ ಇಂಕ್ ಬಳಸುವುದನ್ನು ಕಟ್ಟುನಿಟ್ಟಾಗಿ ನಿಷೇಧಿಸಲಾಗಿದೆ. ಆದರೂ ಮಂಡಳಿಯು ಕೆಲವು ಸಂದರ್ಭಗಳಲ್ಲಿ ನಗದು ವಹಿಯಲ್ಲಿನ ನಮೂದುಗಳನ್ನು ತಿದ್ದಲಾಗಿದೆ ಎಂದು ವರದಿಯಲ್ಲಿ ತಿಳಿಸಲಾಗಿದೆ.

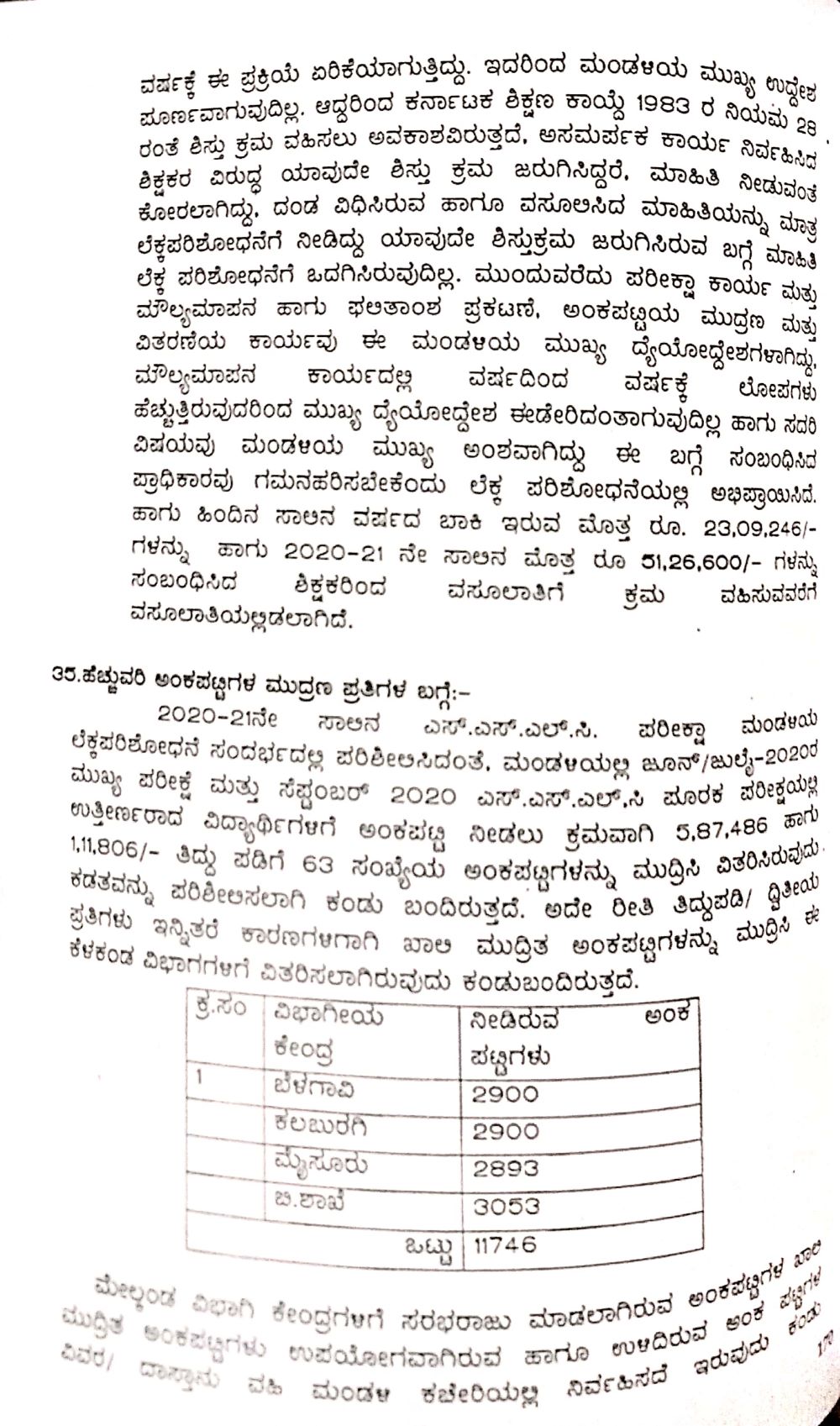

{kind=link}