ಬೆಂಗಳೂರು; ಚರಾಸ್ತಿಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಮೌಲ್ಯಮಾಪನ, ಶೋಧನಾ ವರದಿ ಮತ್ತು ಪಹಣಿ ಪತ್ರವನ್ನು ಪಡೆಯದೇ ಆಕಾಶ್ ಎಜುಕೇಷನ್ ಅಂಡ್ ಡೆವಲೆಪ್ಮೆಂಟ್ ಟ್ರಸ್ಟ್ಗೆ 2020ರಿಂದ 2025ರವರೆಗೆ ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ 115 ಕೋಟಿ ರು ಸಾಲ ಮಂಜೂರು ಮಾಡಿದೆ.

ಡಿಜಿಟಲ್ ಆಡ್ ಸೆನ್ಸ್ ಎಲ್ಎಲ್ಪಿಗೆ ಸಾಲದ ಮೊತ್ತದ ಅರ್ಹತಾ ಮಿತಿಗಿಂತಲೂ ಹೆಚ್ಚಿನ ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿದೆ. ನೆಹರೂ ಸ್ಮಾರಕ ವಿದ್ಯಾ ಕೇಂದ್ರ, ಡಿಜಿಟಲ್ ಆಡ್ ಸೆನ್ಸ್ ಎಲ್ಎಲ್ಪಿ, ಸುಶಿ ಅಶ್ವತ್ ಫೌಂಡೇಷನ್ ವ್ಯವಹಾರಿಕವಾಗಿ ಒಂದಕ್ಕೊಂದು ಸಂಬಂಧಪಡದೇ ಇದ್ದರೂ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ನಿಂದ ಮಂಜೂರಾಗಿದ್ದ ಸಾಲದ ಮೊತ್ತ ಪೈಕಿ ಒಂದಷ್ಟು ಕೋಟಿ ರುಪಾಯಿಗಳನ್ನು ಪರಸ್ಪರ ಖಾತೆಗಳಿಗೆ ವರ್ಗಾಯಿಸಲಾಗಿತ್ತು.

ಈ ವರ್ಗಾವಣೆಯು ನೈಜವಾಗಿದೆಯೇ ಎಂದು ಪರಿಶೀಲಿಸುವಲ್ಲಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ವಿಫಲವಾಗಿತ್ತು. ಅಲ್ಲದೇ ಈ ಮೂರು ಸಂಸ್ಥೆಗಳು ಚೈನ್ ಲಿಂಕ್ನಂತೆ ಕಾರ್ಯನಿರ್ವಹಿಸಿದ್ದವು ಎಂಬುದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಿಂದ ಮೇಲ್ನೊಟಕ್ಕೆ ಕಂಡು ಬಂದಿದೆ. ಈ ವರದಿಯನ್ನು ಬ್ಯಾಂಕ್ ಅಧ್ಯಕ್ಷ ಬೆಳ್ಳಿ ಪ್ರಕಾಶ್ ಅವರು ಅನುಮೋದಿಸಿದ್ದಾರೆ ಎಂದು ಗೊತ್ತಾಗಿದೆ.

ಆಕಾಶ್ ಎಜುಕೇಷನ್ ಅಂಡ್ ಡೆವಲೆಪ್ಮೆಂಟ್ ಟ್ರಸ್ಟ್ಗೆ 2020ರಲ್ಲಿ 50 ಕೋಟಿ ಮತ್ತು 2025ರಲ್ಲಿ 65 ಕೋಟಿ ರು ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿರುವ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ನ ಪ್ರಕ್ರಿಯೆಗಳಲ್ಲಿ ಹಲವು ಲೋಪಗಳನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಬಹಿರಂಗಗೊಳಿಸಿದ್ದಾರೆ.

ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ನ 2024-25ನೇ ಸಾಲಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಶಾಸನಬದ್ಧ ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯು, ದೊಡ್ಡ ಪ್ರಮಾಣದ ಸಾಲಗಳನ್ನು ಮಂಜೂರಾತಿಯ ಹಿಂದಿನ ಎಲ್ಲಾ ಉಲ್ಲಂಘನೆ, ನಿಯಮಬಾಹಿರ ಚಟುವಟಿಕೆಗಳನ್ನು ಬಯಲು ಮಾಡಿದೆ.

ಈ ವರದಿಯ ಪ್ರತಿಯು ‘ದಿ ಫೈಲ್’ಗೆ ಲಭ್ಯವಾಗಿದೆ.

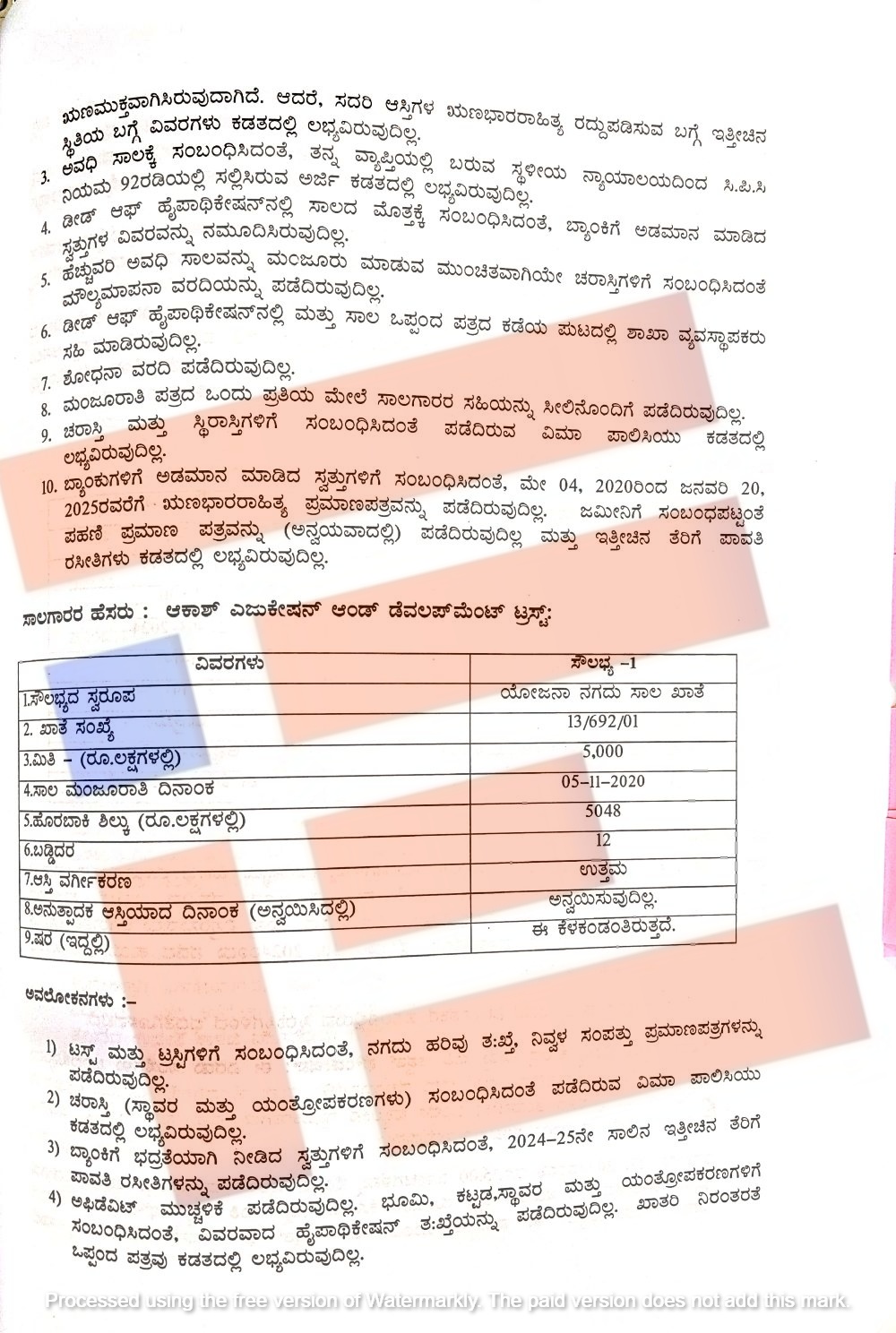

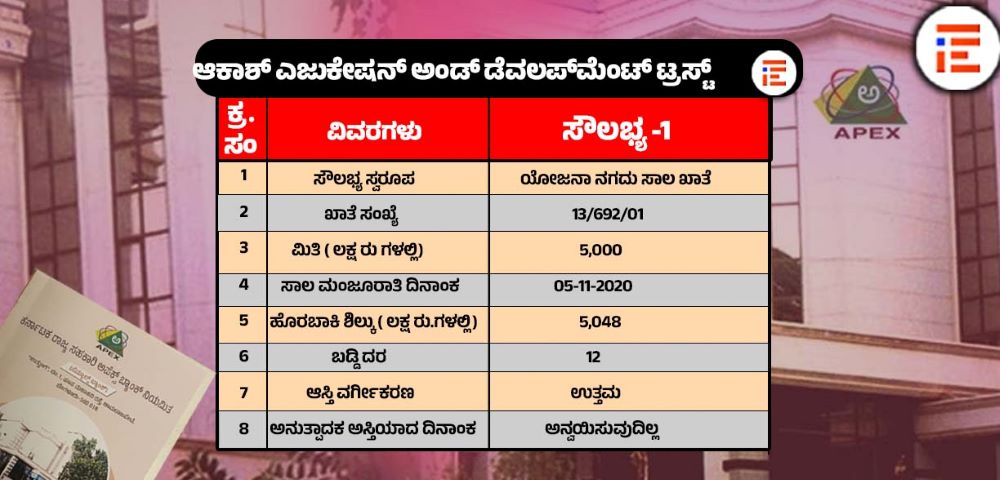

ಆಕಾಶ್ ಎಜುಕೇಷನ್ ಅಂಡ್ ಡೆವಲೆಪ್ಮೆಂಟ್ ಟ್ರಸ್ಟ್ ಹೊಂದಿರುವ 2 ಖಾತೆಗಳಿಗೆ 2020ರಲ್ಲಿ 50 ಕೋಟಿ, 2025ರಲ್ಲಿ 65 ಕೋಟಿ ರು ಸೇರಿ ಒಟ್ಟಾರೆ 115 ಕೋಟಿ ರು ಸಾಲ ಮಂಜೂರಾಗಿರುವುದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ. ಈ ಟ್ರಸ್ಟ್ಗೆ ಇಷ್ಟೊಂದು ದೊಡ್ಡ ಪ್ರಮಾಣದ ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡುವ ಮುನ್ನ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್, ಹಲವು ಮಹತ್ವದ ದಾಖಲೆಗಳನ್ನೇ ಪಡೆದಿರಲಿಲ್ಲ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವೇಳೆಯಲ್ಲಿ ಪತ್ತೆಯಾಗಿರುವುದು ವರದಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ.

2020ರ ನವೆಂಬರ್ 5ರಂದು ಈ ಟ್ರಸ್ಟ್ಗೆ 50 ಕೋಟಿ ರು ಸಾಲ (ಖಾತೆ ಸಂಖ್ಯೆ; 13/692/01) ಮಂಜೂರಾಗಿತ್ತು.

ಇದರ ಹೊರಬಾಕಿಯೇ 50.48 ಕೋಟಿಯಷ್ಟಿತ್ತು. 50 ಕೋಟಿ ರು ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿರುವ ಪ್ರಕ್ರಿಯೆಗಳ ಬಗ್ಗೆ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಹಲವು ಅವಲೋಕನಗಳನ್ನು ಮಾಡಿದ್ದಾರೆ.

ಟ್ರಸ್ಟ್ ಮತ್ತು ಟ್ರಸ್ಟಿಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ನಗದು ಹರಿವು, ತಃಖ್ತೆ, ನಿವ್ವಳ ಸಂಪತ್ತಿನ ಪ್ರಮಾಣಪತ್ರಗಳನ್ನು ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ಪಡೆದಿರುವುದಿಲ್ಲ. ಚರಾಸ್ತಿ (ಸ್ಥಾವರ ಮತ್ತು ಯಂತ್ರೋಪಕರಣಗಳು)ಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಪಡೆದಿರುವ ವಿಮಾ ಪಾಲಿಸಿಯು ಕಡತದಲ್ಲಿ ಲಭ್ಯವಿರಲಿಲ್ಲ. ಬ್ಯಾಂಕ್ಗೆ ಭದ್ರತೆಯಾಗಿ ನೀಡಿದ್ದ ಸ್ವತ್ತುಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ 2024-25ನೇ ಸಾಲಿನ ಇತ್ತೀಚಿನ ತೆರಿಗೆ ಪಾವತಿ ರಸೀತಿಗಳನ್ನು ಪಡೆದಿರಲಿಲ್ಲ. ಅಫಿಡೆವಿಟ್ ಮುಚ್ಚಳಿಕೆಯನ್ನು ಪಡೆದಿರಲಿಲ್ಲ.

ಭೂಮಿ, ಕಟ್ಟಡ, ಸ್ಥಾವರ ಮತ್ತು ಯಂತ್ರೋಪಕರಣಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ವಿವರವಾದ ಹೈಪಾಥಿಕೇಷನ್ ತಃಖ್ತೆಯನ್ನು ಪಡೆದಿರಲಿಲ್ಲ. ಖಾತರಿಯ ನಿರಂತರತೆ ಕುರಿತಾದ ಒಪ್ಪಂದ ಪತ್ರವೂ ಸಹ ಕಡತದಲ್ಲಿ ಇರಲಿಲ್ಲ ಎಂಬುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪತ್ತೆ ಹಚ್ಚಿರುವುದು ವರದಿಯಿಂದ ಗೊತ್ತಾಗಿದೆ.

ಮತ್ತೊಂದು ವಿಶೇಷವೆಂದರೇ 2024-25ನೇ ಸಾಲಿನ ಶೈಕ್ಷಣಿಕ ವರ್ಷದಿಂಧ ವಿದ್ಯಾರ್ಥಿಗಳನ್ನು ನೋಂದಾಯಿಸಿಕೊಳ್ಳಲು ಅನುಮತಿ ನೀಡಿರುವ ಬಗ್ಗೆ ಮೆಡಿಕಲ್ ಕೌನ್ಸಿಲ್ ಆಫ್ ಇಂಡಿಯಾ ನೀಡಿರುವ ಆದೇಶದ ಪ್ರತಿಯನ್ನು ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ಪಡೆದಿರಲಿಲ್ಲ. ಸಾಲಗಾರರ ಕ್ರೆಡಿಟ್ ರೇಟಿಂಗ್ ವಿವರಗಳನ್ನೂ ಪಡೆದಿರಲಿಲ್ಲ. ಸಾಲಗಾರರ ನಿಧಿಗಳ ಮೂಲದ ಬಗ್ಗೆ ವಿವರಗಳು ಬ್ಯಾಂಕ್ಗೆ ಗೊತ್ತಿಲ್ಲ. ಸಾಲ ಖಾತೆಗೆ ನಗದು ಸ್ವೀಕೃತಿಯಾಗಿದೆ ಎಂಬ ಏಕೈಕ ಕಾರಣಕ್ಕಾಗಿ ಬ್ಯಾಂಕ್ ಖಾತೆಯನ್ನು ನವೀಕರಿಸಿರುವುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಬಯಲು ಮಾಡಿರುವುದು ವರದಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ.

ಮಂಜೂರಾತಿ ಪತ್ರದಲ್ಲಿನ ಹಾಗೂ ದುಡಿಯುವ ಬಂಡವಾಳ ಸಾಲವನ್ನು ನವೀಕರಿಸದ ಬಗ್ಗೆ ನೀಡಿದ ನವೀಕರಣ ಪತ್ರದಲ್ಲಿ ನಮೂದಿಸಿದ ನಿಯಮಗಳಂತೆ ಕಂಪನಿಯು ಪ್ರತಿ ವರ್ಷ ಶೇ. 25ರಷ್ಟು ಅಸಲು ಮೊತ್ತವನ್ನು ಕಡಿಮೆ ಮಾಡಬೇಕಿತ್ತು. ಆದರೂ ವರದಿ ಮಾಡಿದ್ದ ದಿನಾಂಕದಲ್ಲಿದ್ದಂತೆ ಹೊರಬಾಕಿ ಮೊತ್ತವು ಮಂಜೂರಾದ ಮಿತಿಯಷ್ಟೇ ಇತ್ತು. ಮತ್ತು ನಿಗದಿಪಡಿಸಿದ ಕಡಿತವನ್ನು ಅಳವಡಿಸಿಕೊಂಡಿಲ್ಲ ಎಂದು ವರದಿಯಲ್ಲಿ ವಿವರಿಸಲಾಗಿದೆ.

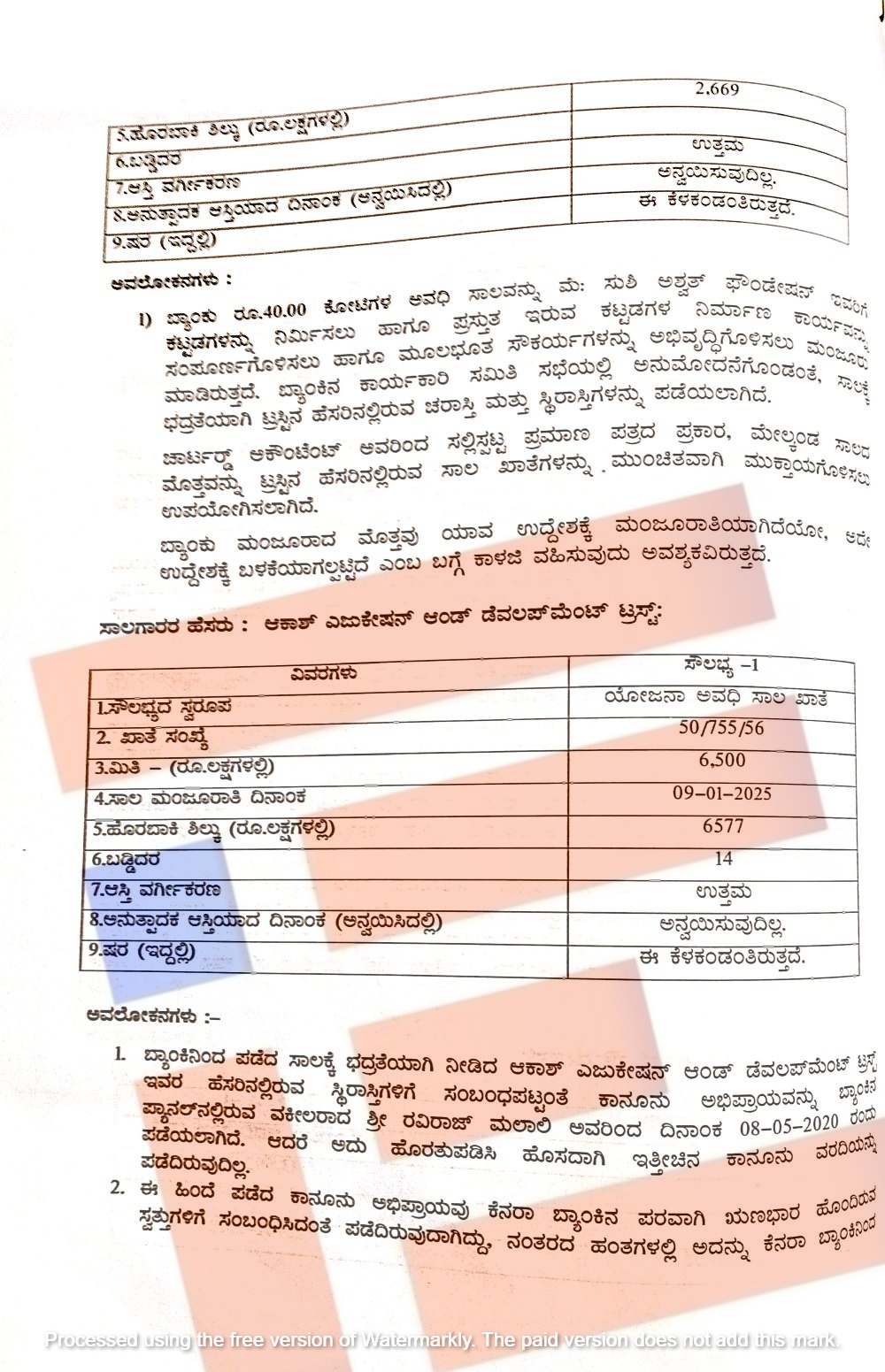

2025ರ ಜನವರಿ 9ರಂದು ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ಮಂಜೂರು ಮಾಡಿದ್ದ 65 ಕೋಟಿ ಸಾಲದ (ಖಾತೆ ಸಂಖ್ಯೆ; 50/755/56) ಬಗ್ಗೆಯೂ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಮಹತ್ವದ ಅವಲೋಕನಗಳನ್ನು ಮಾಡಿದ್ದಾರೆ.

ಬ್ಯಾಂಕ್ನಿಂದ ಪಡೆದ ಸಾಲಕ್ಕೆ ಭದ್ರತೆಯಾಗಿ ನೀಡಿದ್ದ ಆಕಾಶ್ ಎಜುಕೇಷನ್ ಅಂಡ್ ಡೆವಲಪ್ಮೆಂಟ್ ಟ್ರಸ್ಟ್ ಹೆಸರಿನಲ್ಲಿರುವ ಸ್ಥಿರಾಸ್ತಿಗಳಿಗೆ ಸಂಬಂಧಪಟ್ಟಂತೆ ಕಾನೂನು ಅಭಿಪ್ರಾಯವನ್ನು ಬ್ಯಾಂಕ್ನ ಪ್ಯಾನಲ್ ವಕೀಲರಾದ ರವಿರಾಜ್ ಮಲಾಲಿ ಅವರು 2020ರ ಮೇ 8ರಂದು ಪಡೆದಿದೆ. ಇದನ್ನು ಹೊರತುಪಡಿಸಿ ಹೊಸದಾಗಿ ಇತ್ತೀಚಿನ ಕಾನೂನು ವರದಿಯನ್ನು ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ಪಡೆದಿಲ್ಲ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನಾ ವರದಿಯಲ್ಲಿ ಹೇಳಲಾಗಿದೆ.

2020ರಲ್ಲಿ ಪಡೆದಿದ್ದ ಕಾನೂನು ಅಭಿಪ್ರಾಯವು ಕೆನರಾ ಬ್ಯಾಂಕ್ನ ಪರವಾಗಿ ಋಣಭಾರ ಹೊಂದಿರುವ ಸ್ವತ್ತುಗಳಿಗೆ ಸಂಬಂಧಿಸಿತ್ತು. ನಂತರದ ಹಂತಗಳಲ್ಲಿ ಅದನ್ನು ಕೆನರಾ ಬ್ಯಾಂಕ್ನಿಂದ ಋಣಮುಕ್ತವನ್ನಾಗಿಸಿದೆ. ಆದರೆ ಈ ಆಸ್ತಿಗಳ ಋಣಭಾರರಾಹಿತ್ಯ ರದ್ದುಪಡಿಸುವ ಬಗ್ಗೆ ಇತ್ತೀಚಿನ ಸ್ಥಿತಿಯ ಬಗ್ಗೆ ವಿವರಗಳು ಕಡತದಲ್ಲಿ ಲಭ್ಯವಿರಲಿಲ್ಲ.

ಅವಧಿ ಸಾಲಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ತನ್ನ ವ್ಯಾಪ್ತಿಯಲ್ಲಿ ಬರುವ ಸ್ಥಳೀಯ ನ್ಯಾಯಾಲಯದಿಂದ ಸಿಪಿಸಿ ನಿಯಮ 92ರ ಅಡಿಯಲ್ಲಿ ಸಲ್ಲಿಸಿರುವ ಅರ್ಜಿಯು ಕಡತದಲ್ಲಿ ಲಭ್ಯವಿರಲಿಲ್ಲ. ಡೀಡ್ ಆಫ್ ಹೈಪಾಥಿಕೇಷನ್ನಲ್ಲಿ ಸಾಲದ ಮೊತ್ತಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಬ್ಯಾಂಕ್ಗೆ ಅಡಕಮಾನ ಮಾಡಿದ ಸ್ವತ್ತುಗಳ ವಿವರಗಳನ್ನು ನಮೂದಿಸಿಲ್ಲ. ಹೆಚ್ಚುವರಿ ಅವಧಿ ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡುವ ಮುಂಚಿತವಾಗಿಗಯೇ ಚರಾಸ್ತಿಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಮೌಲ್ಯಮಾಪನ ವರದಿಯನ್ನೇ ಪಡೆದಿಲ್ಲ.

ಡೀಡ್ ಆಫ್ ಹೈಪಾಥಿಕೇಷನ್ನಲ್ಲಿ ಮತ್ತು ಸಾಲ ಒಪ್ಪಂದ ಪತ್ರದ ಕಡೆಯ ಪುಟದಲ್ಲಿ ಶಾಖಾ ವ್ಯವಸ್ಥಾಪಕರು ಸಹಿ ಮಾಡಿಲ್ಲ. ಶೋಧನಾ ವರದಿಯನ್ನೂ ಪಡೆದಿಲ್ಲ. ಮಂಜೂರಾತಿ ಪತ್ರದ ಒಂದು ಪ್ರತಿಯ ಮೇಲೆ ಸಾಲಗಾರರ ಸಹಿಯನ್ನು ಸೀಲಿಲನೊಂದಿಗೆ ಪಡೆದಿಲ್ಲ. ಚರಾಸ್ತಿ ಮತ್ತು ಸ್ಥಿರಾಸ್ತಿಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಪಡೆದಿರುವ ವಿಮಾ ಪಾಲಿಸಿಯು ಕಡತದಲ್ಲಿ ಲಭ್ಯವಿರಲಿಲ್ಲ.

ಬ್ಯಾಂಕ್ಗಳಿಗೆ ಅಡಮಾನ ಮಾಡಿದ ಸ್ವತ್ತುಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ 2020ರ ಮೇ 4ರಿಂದ 2025ರ ಜನವರಿ 20ರವರೆಗೆ ಋಣಭಾರರಾಹಿತ್ಯ ಪ್ರಮಾಣ ಪತ್ರವನ್ನು ಪಡೆದಿಲ್ಲ. ಜಮೀನಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಪಹಣಿ ಪ್ರಮಾಣ ಪತ್ರವನ್ನು ಪಡೆದಿಲ್ಲ. ಇತ್ತೀಚಿನ ತೆರಿಗೆ ಪಾವತಿ ರಸೀದಿಗಳು ಸಹ ಕಡತದಲ್ಲಿ ಲಭ್ಯವಿಲ್ಲ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ವರದಿಯಲ್ಲಿ ವಿವರವಾಗಿ ದಾಖಲಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

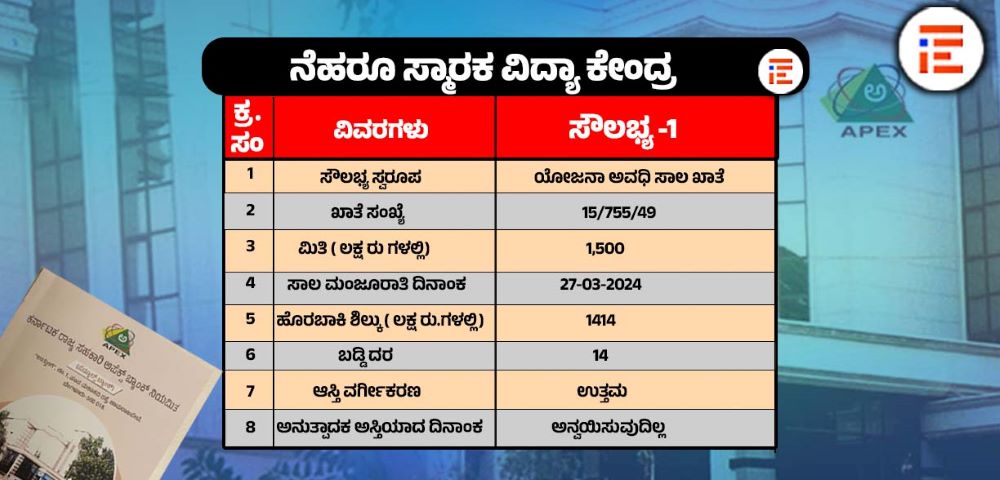

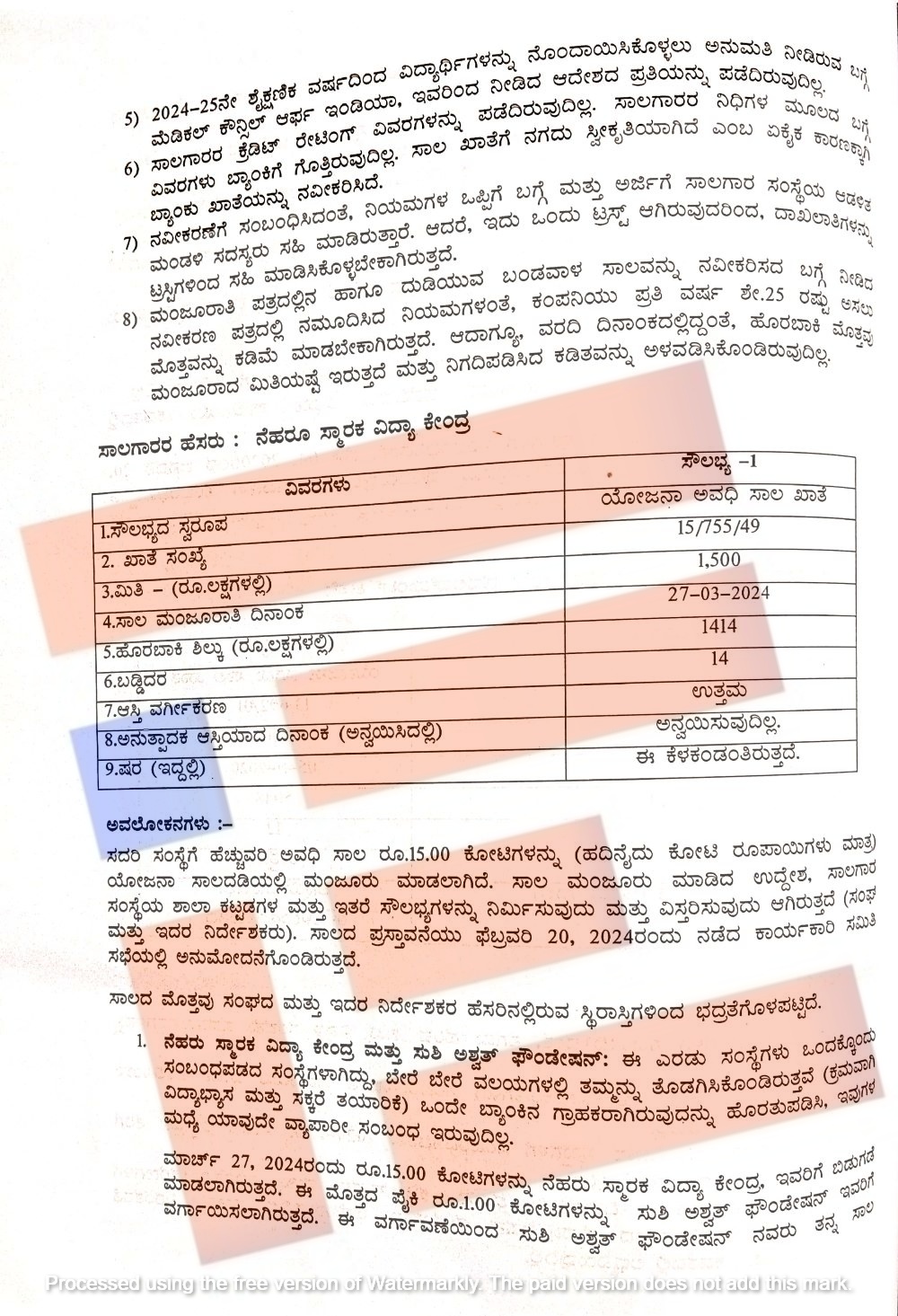

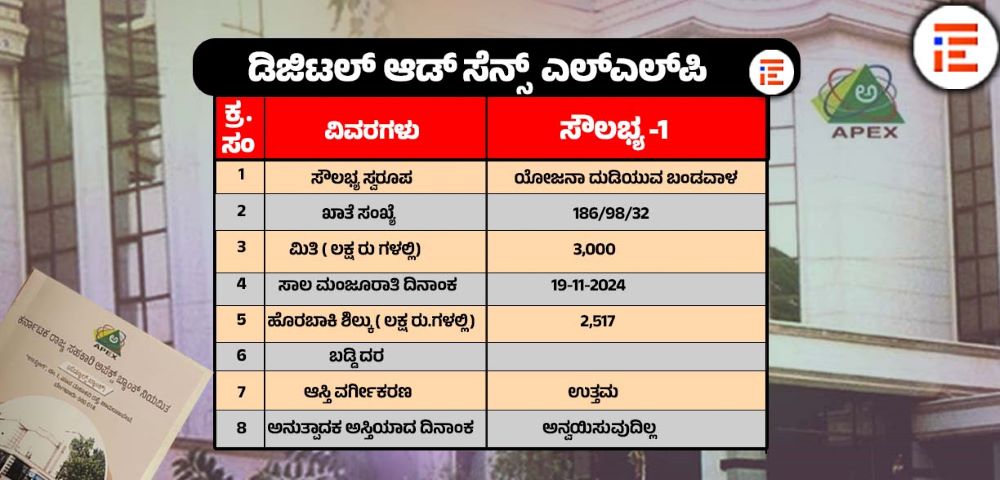

ಇನ್ನು ಶಾಲಾ ಕಟ್ಟಡ ಮತ್ತು ಇತರೆ ಸೌಲಭ್ಯಗಳ ಕಲ್ಪಿಸುವುದು ಮತ್ತು ವಿಸ್ತರಣೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ನೆಹರೂ ವಿದ್ಯಾ ಕೇಂದ್ರಕ್ಕೆ 2024ರಲ್ಲಿ ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ 15 ಕೋಟಿ ರು ಸಾಲವನ್ನು (ಖಾತೆ ಸಂಖ್ಯೆ; 15/755/49) ಮಂಜೂರು ಮಾಡಿದೆ.

ಈ ಪ್ರಕರಣದ ಬಗ್ಗೆಯೂ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ವಿವರವಾದ ಅವಲೋಕನ ಮಾಡಿದ್ದಾರೆ.

ನೆಹರೂ ಸ್ಮಾರಕ ವಿದ್ಯಾ ಕೇಂದ್ರಕ್ಕೆ 15 ಕೋಟಿ, ಡಿಜಿಟಲ್ ಆಡ್ ಸೆನ್ಸ್ ಎಲ್ಎಲ್ಪಿಗೆ 30 ಕೋಟಿ

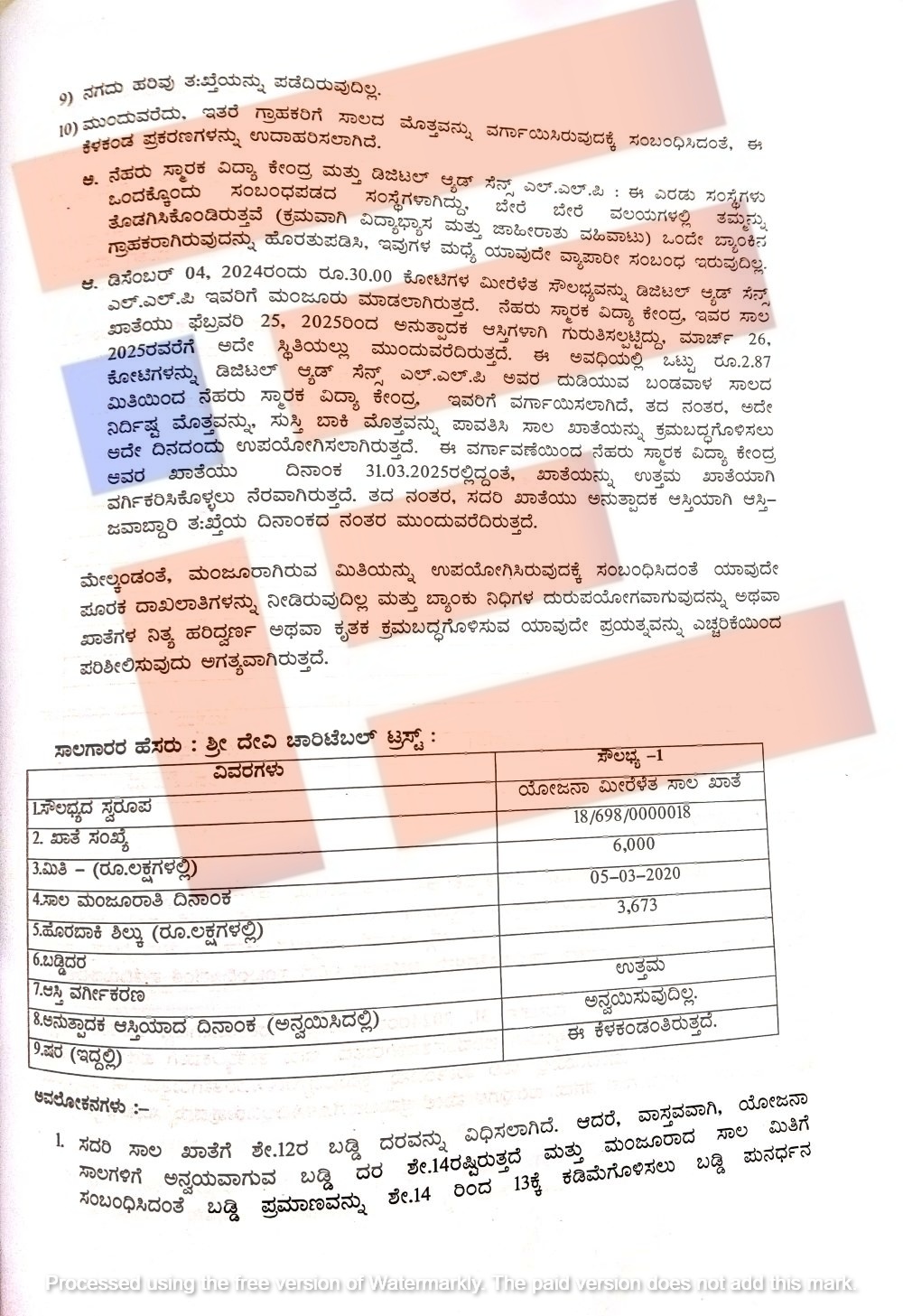

ನೆಹರೂ ಸ್ಮಾರಕ ವಿದ್ಯಾ ಕೇಂದ್ರ ಮತ್ತು ಸುಶಿ ಅಶ್ವತ್ ಫೌಂಡೇಷನ್ ಸಂಸ್ಥೆಗಳು ಒಂದಕ್ಕೊಂದು ಸಂಬಂಧಪಡದ ಸಂಸ್ಥೆಗಳಾಗಿವೆ. ಬೇರೆ ಬೇರೆ ವಲಯಗಳಲ್ಲಿ ಈ ಎರಡೂ ಸಂಸ್ಥೆಗಳು ತೊಡಗಿಸಿಕೊಂಡಿವೆ. ಇವೆರಡೂ ಒಂದೇ ಬ್ಯಾಂಕ್ನ ಗ್ರಾಹಕರು. ಇದನ್ನು ಹೊರತುಪಡಿಸಿ ಇವುಗಳ ಮಧ್ಯೆ ಯಾವುದೇ ವ್ಯವಹಾರಿಕ ಸಂಬಂಧ ಇಲ್ಲ. ಆದರೂ 2024ರ ಮಾರ್ಚ್ 27ರಂದು 15 ಕೋಟಿ ರು.ಗಳನ್ನು ಬಿಡುಗಡೆ ಮಾಡಿದೆ. ಈ ಮೊತ್ತದ ಪೈಕಿ 1 ಕೋಟಿ ರು.ಗಳನ್ನು ಸುಶಿ ಅಶ್ವತ್ ಫೌಂಡೇಷನ್ಗೆ ವರ್ಗಾಯಿಸಲಾಗಿದೆ.

ಈ ವರ್ಗಾವಣೆಯಿಂದ ಸುಶಿ ಅಶ್ವತ್ ಫೌಂಡೇಷನ್, ತನ್ನ ಸಾಲ ಖಾತೆಯಲ್ಲಿರುವ ಸುಸ್ತಿ ಬಾಕಿ ಮೊತ್ತವನ್ನು ಪಾವತಿಸಿದೆ. 2024ರ ಮಾರ್ಚ್ 31ರ ಪ್ರಕಾರ ಈ ಖಾತೆಯನ್ನು ಉತ್ತಮ ಖಾತೆಯನ್ನಾಗಿ ವರ್ಗೀಕರಿಸಲು ನೆರವಾಗಿದೆ. ನಂತರ ಈ ಖಾತೆಯೂ ಅನುತ್ಪಾದಕ ಆಸ್ತಿಯಾಗಿ ಪರಿಗಣಿಸಲಾಗಿದೆ. ಆದರೂ ಈ ವರ್ಗಾವಣೆಯ ನೈಜತೆಯನ್ನು ಕಂಡು ಹಿಡಿಯುವಲ್ಲಿ ಬ್ಯಾಂಕ್ ವಿಫಲವಾಗಿರುವುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪತ್ತೆ ಹಚ್ಚಿದ್ದಾರೆ.

ನೆಹರೂ ಸ್ಮಾರಕ ವಿದ್ಯಾ ಕೇಂದ್ರ ಮತ್ತು ಸುಶಿ ಅಶ್ವತ್ ಫೌಂಡೇಷನ್ ಸಂಸ್ಥೆಗಳು ಒಂದಕ್ಕೊಂದು ಸಂಬಂಧಪಡದ ಸಂಸ್ಥೆಗಳಾಗಿದ್ದವೋ ಅದೇ ರೀತಿ ನೆಹರೂ ಸ್ಮಾರಕ ವಿದ್ಯಾ ಕೇಂದ್ರ ಮತ್ತು ಡಿಜಿಟಲ್ ಆಡ್ ಸೆನ್ಸ್ ಎಲ್ಎಲ್ಪಿಯು ಒಂದಕ್ಕೊಂದು ಸಂಬಂಧಪಡದ ಸಂಸ್ಥೆಗಳಾಗಿದ್ದವು. ವಿಶೇಷವೆಂದರೇ ಡಿಜಿಟಲ್ ಆಡ್ ಸೆನ್ಸ್ ಎಲ್ಎಲ್ಪಿಯ ನೋಂದಾಯಿತ ವಿಳಾಸವು ನೆಹರು ಸ್ಮಾರಕ ಶಾಲೆಯ ಸಮಿತಿಯ ವಿಳಾಸವನ್ನೇ ಹೊಂದಿತ್ತು.

ಮತ್ತೊಂದು ವಿಶೇಷವೆಂದರೇ ನೆಹರು ಸ್ಮಾರಕ ವಿದ್ಯಾ ಕೇಂದ್ರದ ಸಾಲದ ಖಾತೆಯು 2025ರ ಫೆ.25ರಿಂದ ಅನುತ್ಪಾದಕ ಆಸ್ತಿಯನ್ನಾಗಿ ಗುರುತಿಸಲಾಗಿತ್ತು. 2025ರ ಮಾರ್ಚ್ 2025ರವರೆಗೂ ಇದೇ ಸ್ಥಿತಿಯಲ್ಲಿ ಮುಂದುವರೆದಿತ್ತು.

ಈ ಅವಧಿಯಲ್ಲಿ 2.87 ಕೋಟಿ ರು. ಗಳನ್ನು ಡಿಜಿಟಲ್ ಆಡ್ ಸೆನ್ಸ್ ಎಲ್ಎಲ್ಪಿಯ ದುಡಿಯುವ ಬಂಡವಾಳ ಸಾಲದ ಮಿತಿಯಿಂದ ನೆಹರು ಸ್ಮಾರಕ ವಿದ್ಯಾ ಕೇಂದ್ರಕ್ಕೆ ವರ್ಗಾಯಿಸಲಾಗಿತ್ತು. ನಂತರ ಅದೇ ನಿರ್ದಿಷ್ಟ ಮೊತ್ತವನ್ನು ಸುಸ್ತಿ ಬಾಕಿ ಮೊತ್ತವನ್ನು ಪಾವತಿಸಿ ಸಾಲ ಖಾತೆಯನ್ನು ಕ್ರಮಬದ್ಧಗೊಳಿಸಲು ಅದೇ ದಿನದಂದು ಉಪಯೋಗಿಸಿತ್ತು ಎಂಬುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಬಹಿರಂಗಗೊಳಿಸಿರುವುದು ವರದಿಯಿಂದ ಗೊತ್ತಾಗಿದೆ.

ಈ ವರ್ಗಾವಣೆಯಿಂದ ನೆಹರು ಸ್ಮಾರಕ ವಿದ್ಯಾ ಕೇಂದ್ರದ ಖಾತೆಯು 2025ರ ಮಾರ್ಚ್ 31ರಲ್ಲಿದ್ದಂತೆ ಖಾತೆಯನ್ನು ಉತ್ತಮ ಖಾತೆಯನ್ನಾಗಿ ವರ್ಗೀಕರಿಸಿಕೊಳ್ಳಲು ನೆರವಾಗಿತ್ತು. ಆ ನಂತರ ಈ ಖಾತೆಯು ಅನುತ್ಪಾದಕ ಆಸ್ತಿಆಗಿ ಆಸ್ತಿ-ಜವಾಬ್ದಾರಿ ತಃಖ್ತೆಯ ದಿನಾಂದಕ ನಂತರ ಮುಂದುವರೆದಿತ್ತು. ಈ ವರ್ಗಾವಣೆಯ ನೈಜತೆಯನ್ನು ಕಂಡು ಹಿಡಿಯಲು ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ವಿಫಲವಾಗಿದೆ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಲಾಗಿದೆ.

ಶಾಲೆಯನ್ನು ಅಭಿವೃದ್ಧಿಗೊಳಿಸುವುದು ಮತ್ತು ವಿಸ್ತರಿಸುವುದು, ಮೂಲಸೌಕರ್ಯಗಳನ್ನು ಕಲ್ಪಿಸುವ ಉದ್ದೇಶಕ್ಕಾಗಿ ಸಾಲ ಮಂಜೂರಾಗಿತ್ತಾದರೂ ಸಾಲಗಾರ ಸಂಸ್ಥೆಯಿಂದ ತಾನು ವಿವರಿಸಿದ ಚಟುವಟಿಕೆಗಳಲ್ಲಿ ಆಗಿರುವ ಪ್ರಗತಿಯ ಬಗ್ಗೆಯಾಗಲೀ ಅಥವಾ ಕೈಗೊಂಡ ಕಾಮಗಾರಿಗಳ ಬಗ್ಗೆಯಾಗಲೀ ಯಾವುದೇ ದಾಖಲಾತಿಗಳನ್ನೂ ಹೊಂದಿರಲಿಲ್ಲ.

ಹೀಗಾಗಿ ಈ ಮೊತ್ತವು ಸಾಲ ಮಂಜೂರು ಮಾಡಿದ ಉದ್ದೇಶಕ್ಕಾಗಿ ಬಳಕೆಯಾಗಿದೆಯೇ ಎಂಬ ಬಗ್ಗೆ ವಿಮರ್ಶೆ ಮಾಡಲು ಲೆಕ್ಕಪರಿಶೋಧಕರಿಗೆ ಸಾಧ್ಯವಾಗಿಲ್ಲ. ಈ ಅವಲೋಕನವು ಸಾಲ ಖಾತೆ ಸಂಖ್ಯೆಯಾಗಿರುವ 1001/50/755/38 ಮತ್ತು 1001/50/755/49 ಈ ಖಾತೆಗಳ ಮೂಲಕ ನೀಡಿದ ಸಾಲದ ಮೊತ್ತಗಳಿಗೂ ಅನ್ವಯಿಸುತ್ತದೆ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ಹೇಳಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

‘ಸಾಲದ ಖಾತೆಗಳನ್ನು ವಿಮರ್ಶಿಸಿದಾಗ ಮಂಜೂರು ಮಾಡಿದ ಬಹುತೇಕ ಸಾಲದ ಮೊತ್ತವು ಸಾಲದ ಉದ್ದೇಶಕ್ಕಾಗಿ ಬಳಕೆಯಾಗದೇ ಇತರೆ ಉದ್ದೇಶಗಳಿಗೆ ಬಳಕೆಯಾಗಿರುವುದು ಕಂಡು ಬಂದಿರುತ್ತದೆ. ಬ್ಯಾಂಕ್ ನಿಧಿಗಳನ್ನು ಇತರೆ ಉದ್ದೇಶಗಳಿಗೆ ವರ್ಗಾಯಿಸುವಿಕೆಯನ್ನು ಮತ್ತು ದುರುಪಯೋಗವಾಗುವುದನ್ನು ತಪ್ಪಿಸುವ ಉದ್ದೇಶದ ಬಗ್ಗೆ ಕಾಳಜಿ ವಹಿಸುವುದು ಅವಶ್ಯಕವಾಗಿದೆ,’ ಎಂದು ವರದಿಯಲ್ಲಿ ಅಭಿಪ್ರಾಯಿಸಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

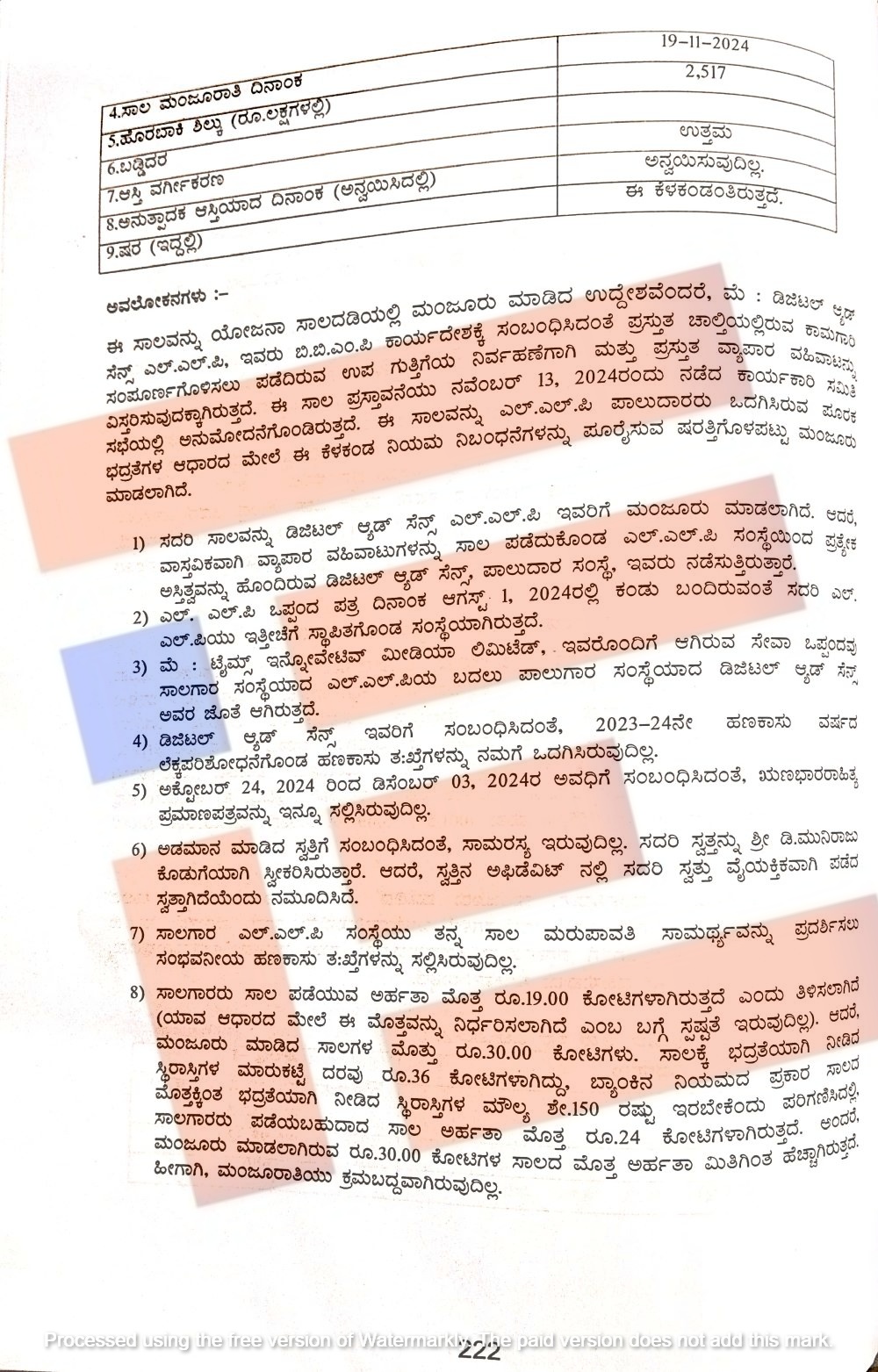

ನೆಹರೂ ಸ್ಮಾರಕ ಶಾಲೆ ಸಮಿತಿಯ ನೋಂದಾಯಿತ ವಿಳಾಸವನ್ನೇ ಹೊಂದಿದ್ದ ಡಿಜಿಟಲ್ ಆಡ್ ಸೆನ್ಸ್ ಎಲ್ಎಲ್ಪಿ ಗೆ 2024ರ ಡಿಸೆಂಬರ್ 4ರಂದು ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್, 30 ಕೋಟಿ ರು ಸಾಲ (ಖಾತೆ ಸಂಖ್ಯೆ; 186/98/32) ಮಂಜೂರು ಮಾಡಿತ್ತು.

ವಿಶೇಷವೆಂದರೇ ಈ ಡಿಜಿಟಲ್ ಆಡ್ ಸೆನ್ಸ್ ಎಲ್ಎಲ್ಪಿಯು 2024ರ ಜುಲೈ 29ರಂದು ಎಂಸಿಎನಲ್ಲಿ ಇನ್ ಕಾರ್ಪೋರೇಟ್ ಆಗಿತ್ತು. ಎಲ್ಎಲ್ಪಿ ಒಪ್ಪಂದ ಪತ್ರದ 2024ರ ಆಗಸ್ಟ್ 1ರ ಪ್ರಕಾರ ಇತ್ತೀಚೆಗಷ್ಟೇ ಸ್ಥಾಪನೆಯಾಗಿತ್ತು. ಆದರೂ ಈ ಎಲ್ಎಲ್ಪಿಗೆ 30 ಕೋಟಿ ರು ಗಳ ಸಾಲವನ್ನು ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ಮಂಜೂರು ಮಾಡಿತ್ತು.

ಡಿಜಿಟಲ್ ಆಡ್ ಸೆನ್ಸ್ ಎಲ್ಎಲ್ಪಿಯು ಬಿಬಿಎಂಪಿಯಿಂದ ಪಡೆದಿದ್ದ ಕಾರ್ಯಾದೇಶಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಚಾಲ್ತಿಯಲ್ಲಿರುವ ಕಾಮಗಾರಿಯನ್ನು ಪೂರ್ಣಗೊಳಿಸಲು ಪಡೆದಿರುವ ಉಪ ಗುತ್ತಿಗೆಯ ನಿರ್ವಹಣೆ ಮತ್ತು ವ್ಯಾಪಾರ ವಹಿವಾಟನ್ನು ವಿಸ್ತರಿಸುವ ಉದ್ದೇಶಕ್ಕಾಗಿ 30 ಕೋಟಿ ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿತ್ತು. 2024ರ ನವೆಂಬರ್ 13ರಂದು ನಡೆದಿದ್ದ ಬ್ಯಾಂಕ್ನ ಕಾರ್ಯಕಾರಿ ಸಮಿತಿಯು ಅನುಮೋದಿಸಿತ್ತು.

ಅಲ್ಲದೇ ಈ ಸಾಲವನ್ನು ಡಿಜಿಟಲ್ ಆಡ್ ಸೆನ್ಸ್ ಎಲ್ಎಲ್ಪಿಗೆ ಮಂಜೂರು ಮಾಡಿತ್ತಾದರೂ ವಾಸ್ತವಿಕವಾಗಿ ವ್ಯಾಪಾರ ವಹಿವಾಟುಗಳನ್ನು ಸಾಲ ಪಡೆದುಕೊಂಡ ಎಲ್ಎಲ್ಪಿ ಸಂಸ್ಥೆಯಿಂದ ಪ್ರತ್ಯೇಕ ಅಸ್ತಿತ್ವವನ್ನು ಹೊಂದಿರುವ ಡಿಜಿಟಲ್ ಆಡ್ ಸೆನ್ಸ್ ಪಾಲುದಾರ ಸಂಸ್ಥೆಯು ನಡೆಸುತ್ತಿದೆ ಎಂಬುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಬಯಲು ಮಾಡಿದ್ದಾರೆ.

ನಂತರ ಟೈಮ್ಸ್ ಇನ್ನೋವೇಟಿವ್ ಮೀಡಿಯಾ ಲಿಮಿಟೆಡ್ ನೊಂದಿಗೆ ಆಗಿರುವ ಸೇವಾ ಒಪ್ಪಂದವು ಸಾಲಗಾರ ಸಂಸ್ಥೆಯಾದ ಎಲ್ಎಲ್ಪಿಯ ಬದಲು ಪಾಲುದಾರ ಸಂಸ್ಥೆಯಾದ ಡಿಜಿಟಲ್ ಆಡ್ ಸೆನ್ಸ್ ಜತೆ ಆಗಿತ್ತು. ಡಿಜಿಟಲ್ ಆಡ್ ಸೆನ್ಸ್ ಗೆ ಸಂಬಂಧಿಸಿದಂತೆ 2023-24ನೇ ಹಣಕಾಸು ವರ್ಷಕ್ಕೆ ಲೆಕ್ಕ ಪರಿಶೋಧನೆಗೊಂಡ ಹಣಕಾಸು ದಾಖಲೆಗಳನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರಿಗೆ ಒದಗಿಸಿರಲಿಲ್ಲ. ಹಾಗೆಯೇ 2024ರ ಅಕ್ಟೋಬರ್ 24ರಿಂದ ಡಿಸೆಂಬರ್ 3ರೆಗಿನ ಅವಧಿಗೆ ಸಂಬಂಧಿಸಿದ ಋಣಭಾರರಾಹಿತ್ಯ ಪ್ರಮಾಣ ಪತ್ರವನ್ನೂ ಸಲ್ಲಿಸಿರಲಿಲ್ಲ.

ಅಡಮಾನ ಮಾಡಿದ ಸ್ವತ್ತಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಸಾಮರಸ್ಯ ಇರಲಿಲ್ಲ. ಈ ಸ್ವತ್ತನ್ನು ಡಿ ಮುನಿರಾಜು ಕೊಡುಗೆಯನ್ನಾಗಿ ಸ್ವೀಕರಿಸಿದ್ದರು. ಆದರೆ ಸ್ವತ್ತಿನ ಅಫಿಡೆವಿಟ್ನಲ್ಲಿ ಈ ಸ್ವತ್ತು, ವೈಯಕ್ತಿಕವಾಗಿ ಪಡೆದ ಸ್ವತ್ತು ಎಂದು ನಮೂದಾಗಿತ್ತು. ಸಾಲಗಾರ ಎಲ್ಎಲ್ಪಿ ಸಂಸ್ಥೆಯು ತನ್ನ ಸಾಲ ಮರು ಪಾವತಿ ಸಾಮರ್ಥ್ಯವನ್ನು ಪ್ರದರ್ಶಿಸಲು ಸಂಭವನೀಯ ಹಣಕಾಸು ದಾಖಲೆಗಳನ್ನೂ ಸಲ್ಲಿಸಿರಲಿಲ್ಲ.

ಸಾಲಗಾರರು ಸಾಲ ಪಡೆಯುವ ಅರ್ಹತಾ ಮೊತ್ತ 19 ಕೋಟಿ ಎಂದು ತಿಳಿಸಲಾಗಿತ್ತು. ಆದರೆ ಯಾವ ಆಧಾರದ ಮೇಲೆ ಈ ಮೊತ್ತವನ್ನು ನಿರ್ಧರಿಸಲಾಗಿದೆ ಎಂಬ ಬಗ್ಗೆ ಸ್ಪಷ್ಟತೆ ಇರಲಿಲ್ಲ. ಆದರೂ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ 30 ಕೋಟಿ ರು ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿತ್ತು.ಸಾಲಕ್ಕೆ ಭದ್ರತೆಯಾಗಿ ನೀಡಿದ್ದ ಸ್ಥಿರಾಸ್ತಿಗಳ ಮಾರುಕಟ್ಟೆ ಮೌಲ್ಯವೂ 36 ಕೋಟಿ ಗಳಾಗಿತ್ತು.

ಬ್ಯಾಂಕ್ನ ನಿಯಮದ ಪ್ರಕಾರ ಸಾಲದ ಮೊತ್ತಕ್ಕಿಂತ ಭದ್ರತೆಯಾಗಿ ನೀಡಿದ್ದ ಸ್ಥಿರಾಸ್ತಿಗಳ ಮೌಲ್ಯ ಶೇ. 150ರಷ್ಟು ಎಂದು ಇರಬೇಕು. ಇದನ್ನು ಪರಿಗಣಿಸಿದಲ್ಲಿ ಸಾಲಗಾರರು ಪಡೆಯಬಹುದಾದ ಸಾಲ ಅರ್ಹತಾ ಮೊತ್ತ 24 ಕೋಟಿ ಆಗಲಿದೆ. ಅಂದರೇ ಮಂಜೂರು ಮಾಡಿರುವ 30 ಕೋಟಿ ರು. ಸಾಲದ ಮೊತ್ತವು ಅರ್ಹತಾ ಮಿತಿಗಿಂತಲೂ ಹೆಚ್ಚಾಗಿತ್ತು. ಹೀಗಾಗಿ ಈ ಮಂಜೂರಾತಿಯು ಕ್ರಮಬದ್ಧವಾಗಿಲ್ಲ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನಾ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.