")

ಬೆಂಗಳೂರು; ಬಹುಕೋಟಿಯಷ್ಟು ಹೊರಬಾಕಿ ಮತ್ತು ಹಲವು ಖಾತೆಗಳು ಎನ್ಪಿಎ ಆಗಿದ್ದರೂ ಸಹ ಮಾಜಿ ಸಚಿವ ಕಾಂಗ್ರೆಸ್ನ ಎಸ್ ಆರ್ ಪಾಟೀಲ್ ನಿರ್ದೇಶಕರಾಗಿರುವ ಬೀಳಗಿ ಷುಗರ್ಸ್ ಮಿಲ್ಸ್ ಮತ್ತು ಬೀಳಗಿ ಷುಗರ್ ಲಿಮಿಟೆಡ್ಗೆ ಒಟ್ಟಾರೆ 164 ಕೋಟಿ ರು. ಮೊತ್ತದಷ್ಟು ಸಾಲವನ್ನು ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ಮಂಜೂರು ಮಾಡಿದೆ.

ಹಾಗೆಯೇ ಸಾಲ ಮಂಜೂರಾದ ಮಿತಿ ಬಳಕೆ ನೈಜತೆ ವಿಮರ್ಶಿಸಲು ಅತೀ ಮುಖ್ಯವಾಗಿರುವ ಜಿಎಸ್ಟಿ ರಿಟರ್ನ್ಸ್ ಸೇರಿದಂತೆ ಮಹತ್ವದ ದಾಖಲೆಗಳನ್ನೇ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ಪಡೆದಿಲ್ಲ. ಈ ಕಂಪನಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ದಾಸ್ತಾನು ತಃಖ್ತೆಗಳೂ ಸಹ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಲಭ್ಯವಿರಲಿಲ್ಲ. ಸಲ್ಲಿಸಿದ್ದ ದಾಸ್ತಾನು ತಃಖ್ತೆಗಳಿಗೆ ಗೋದಾಮು ನಿಯಂತ್ರಕರ ಸಹಿಯೂ ಸಹ ಇರಲಿಲ್ಲ.

ಇಷ್ಟೆಲ್ಲಾ ಲೋಪಗಳಿದ್ದರೂ ಸಹ ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್, ಬೀಳಗಿ ಷುಗರ್ಸ್ ಮಿಲ್ ಲಿಮಿಟೆಡ್ಗೆ ಕೋಟಿ ಕೋಟಿಯಷ್ಟು ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿರುವುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪತ್ತೆ ಹಚ್ಚಿದ್ದಾರೆ.

2024-25ನೇ ಸಾಲಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ನ ಹಣಕಾಸಿನ ಅವ್ಯವಸ್ಥೆಯ ಪರಮಾವಧಿಯನ್ನೂ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ತೆರೆದಿಟ್ಟಿದ್ದಾರೆ.

ಲೆಕ್ಕ ಪರಿಶೋಧಕರ ವರದಿಯ ಪ್ರತಿಯು ‘ದಿ ಫೈಲ್’ಗೆ ಲಭ್ಯವಾಗಿದೆ.

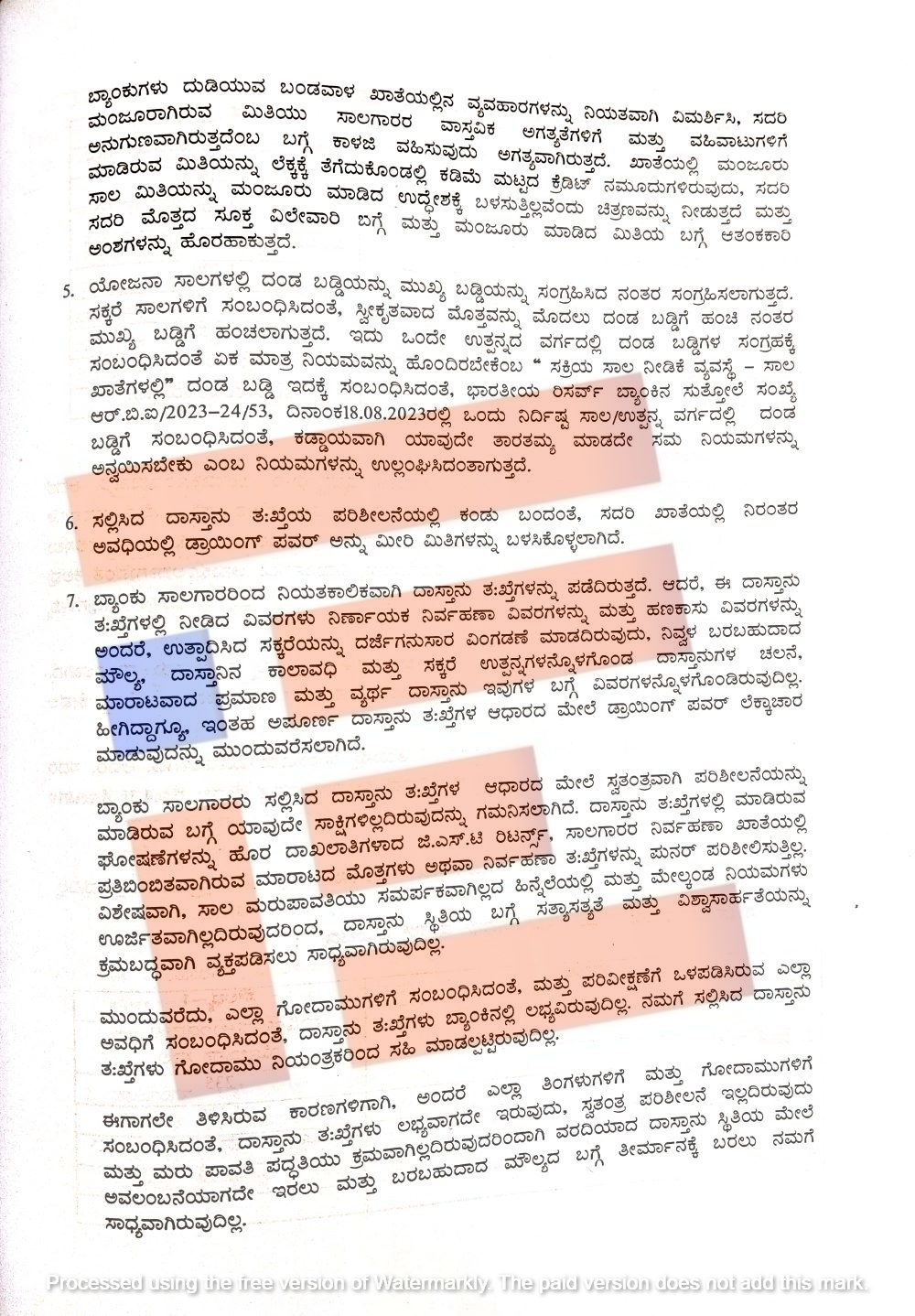

34 ಕೋಟಿ ಸಾಲದ ವೃತ್ತಾಂತ

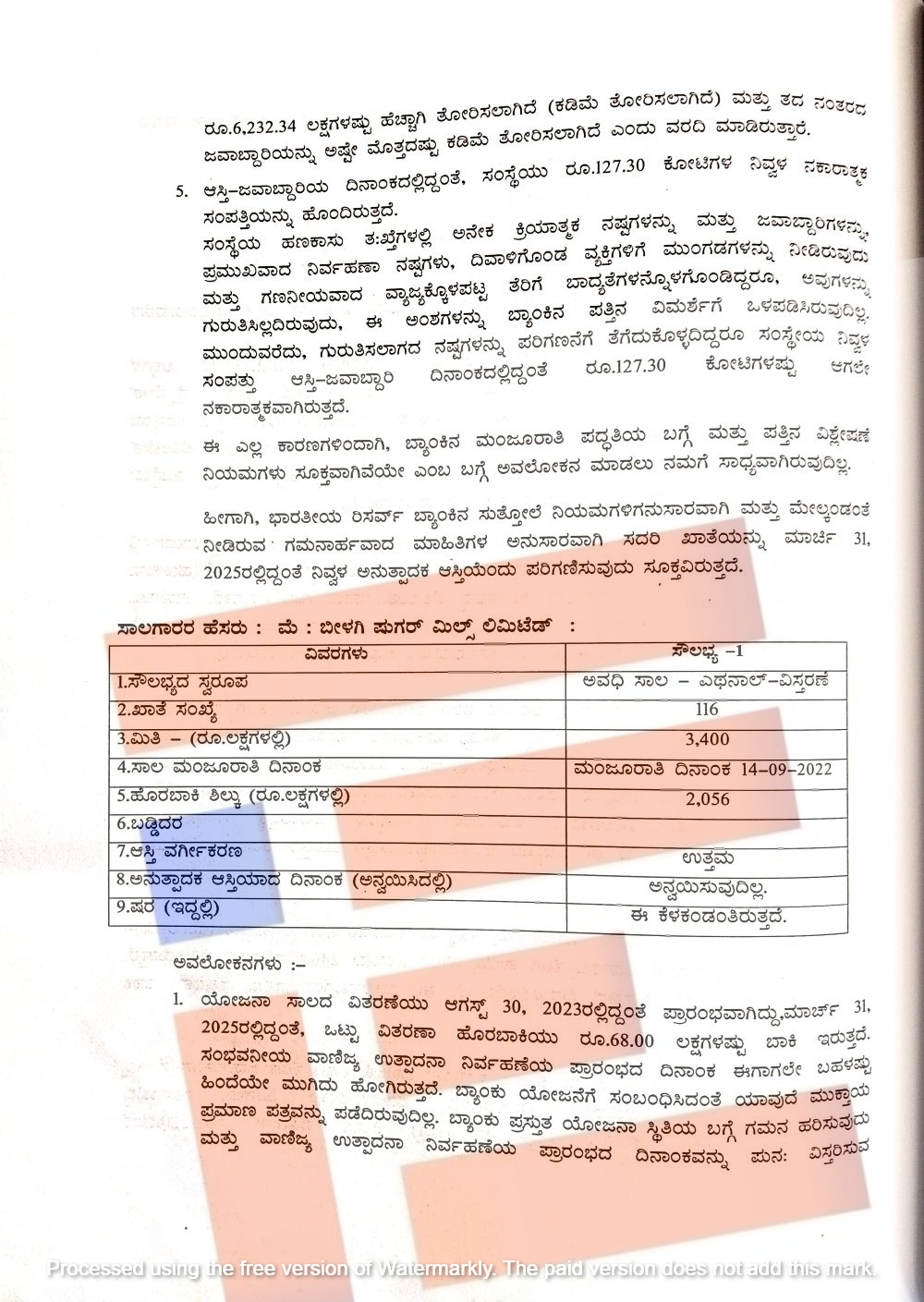

ಬೀಳಗಿ ಷುಗರ್ ಮಿಲ್ಸ್ ಲಿಮಿಟೆಡ್, ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ನಲ್ಲಿ 3 ಸಾಲದ ಖಾತೆಗಳನ್ನು ಒಳಗೊಂಡಿದೆ. ಹಿಂದಿನ ಬಿಜೆಪಿ ಸರ್ಕಾರದ ಅವಧಿಯಲ್ಲಿ ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್, ಬೀಳಗಿ ಷುಗರ್ ಮಿಲ್ಸ್ ಲಿಮಿಟೆಡ್ಗೆ ಎಥನಾಲ್ ವಿಸ್ತರಣೆ ಉದ್ದೇಶಕ್ಕೆ 34 ಕೋಟಿ ರು.ಸಾಲವನ್ನು (ಖಾತೆ ಸಂಖ್ಯೆ; 116) 2022ರ ಸೆ.14ರಂದು ಮಂಜೂರು ಮಾಡಿತ್ತು.

ಈ ಸಾಲ ಮಂಜೂರಾಗುವ ಹೊತ್ತಿಗೆ ಬೀಳಗಿ ಷುಗರ್ಸ್ ಲಿಮಿಟೆಡ್ 20.56 ಕೋಟಿಯಷ್ಟು ಹೊರಬಾಕಿ ಹೊಂದಿತ್ತು. ಅಲ್ಲದೇ ಯೋಜನಾ ಸಾಲವು ಮಂಜೂರಾಗಿದ್ದ ಸಂದರ್ಭದಲ್ಲಿ 68 ಲಕ್ಷದಷ್ಟು ಬಾಕಿ ಇತ್ತು.

2023ರ ಆಗಸ್ಟ್ 30ರಲ್ಲಿ ಯೋಜನಾ ಸಾಲ ವಿತರಣೆ ಶುರು ಮಾಡಿತ್ತು. 2025ರ ಮಾರ್ಚ್ 31ರ ಹೊತ್ತಿಗೆ ಒಟ್ಟು ವಿತರಣಾ ಹೊರಬಾಕಿಯು 68 ಲಕ್ಷ ಬಾಕಿ ಇತ್ತು. ಸಂಭವನೀಯ ವಾಣಿಜ್ಯ ಉತ್ಪಾದನಾ ನಿರ್ವಹಣೆಯ ಪ್ರಾರಂಭದ ದಿನಾಂಕವೂ ಈಗಾಗಲೇ ಬಹಳಷ್ಟು ಹಿಂದೆಯೇ ಮುಗಿದಿದೆ. ಬ್ಯಾಂಕ್, ಈ ಯೋಜನೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಯಾವುದೇ ಮುಕ್ತಾಯ ಪ್ರಮಾಣ ಪತ್ರ ಪಡೆದಿಲ್ಲ.

ಬ್ಯಾಂಕ್, ಪ್ರಸ್ತುತ ಯೋಜನಾ ಸ್ಥಿತಿಯ ಬಗ್ಗೆ ಗಮನ ಹರಿಸುವುದು ಮತ್ತು ವಾಣಿಜ್ಯ ಉತ್ಪಾದನಾ ನಿರ್ವಹಣೆ ಪ್ರಾರಂಭದ ದಿನಾಂಕವನ್ನು ಪುನಃ ವಿಸ್ತರಿಸುವ ಸಂಭವವಿತ್ತು. ಆರ್ಬಿಐ ಮಾರ್ಗಸೂಚಿಗಳಿಗೆ ಅನುಗುಣವಾಗಿ ಅನ್ವಯವಾಗುವ ಆಸ್ತಿಗಳ ವಿಂಗಡಣೆಯ ಬಗ್ಗೆ ಖಾತರಿ ವಹಿಸುವುದು ಅವಶ್ಯಕವಾಗಿದೆ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ಅಭಿಪ್ರಾಯಪಡಲಾಗಿದೆ.

ಅಲ್ಲದೇ ಬ್ಯಾಂಕ್ ನಿಧಿಗಳ ವಿತರಣೆಯನ್ನು ಬ್ಯಾಂಕ್ನ ಪರವಾಗಿ ನೇಮಕಗೊಂಡ ಸ್ವತಂತ್ರ ಇಂಜನಿನಿಯರ್ ಮತ್ತು ಚಾರ್ಟ್ಡ್ ಅಕೌಂಟೆಂಟ್ರಿಂದ ಪಡೆದ ಪ್ರಮಾಣ ಪತ್ರದ ಆಧಾರದ ಮೇಲೆ ಸಾಲ ಮಂಜೂರು ಮಾಡಲಾಗುತ್ತಿದೆ. ಬೀಳಗಿ ಷುಗರ್ಸ್ ಮಿಲ್ಸ್ ಲಿಮಿಟೆಡ್ ಪ್ರಕರಣದಲ್ಲಿ ಚಾರ್ಟ್ಡ್ ಅಕೌಂಟೆಂಟ್ ಅವರು ಶೇ. 105.15ರಷ್ಟು ಯೋಜನೆ ಸಂಪೂರ್ಣಗೊಂಡಿದೆ ಎಂದು ದೃಢೀಕರಿಸಿದ್ದರು. ಆದರೆ ಬ್ಯಾಂಕ್ನಿಂದ ನೇಮಕಗೊಂಡಿದ್ದ ಸ್ವತಂತ್ರ ಇಂಜಿನಿಯರ್ ಶೇ. 98ರಷ್ಟು ಯೋಜನೆಯು ಸಂಪೂರ್ಣಗೊಂಡಿದೆ ಎಂದು ದೃಢೀಕರಿಸಿದ್ದರು.

ಈ ಎರಡೂ ದೃಢೀಕರಣಗಳನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಅವಲೋಕಿಸಿದ್ದಾರೆ. ಚಾರ್ಟ್ಡ್ ಅಕೌಂಟೆಂಟ್ ಅವರು ಹೆಚ್ಚುವರಿಯಾಗಿ ವೆಚ್ಚ ಮೀರಿ ಯೋಜನೆ ಸಂಪೂರ್ಣಗೊಂಡಿದೆ ಎಂದು ದೃಢೀಕರಿಸಿರುವುದು, ಕಟ್ಟಡಗಳು ಮತ್ತು ನಿರ್ವಹಣಾ ಪೂರ್ವ ವೆಚ್ಚಗಳನ್ನು ಒಳಗೊಂಡಿದೆ. ಅಲ್ಲದೇ ಈ ಭೂಮಿ ಮತ್ತು ನಿವೇಶನ ಅಭಿವೃದ್ಧಿ, ದುಡಿಯುವ ಬಂಡವಾಳ ಮಾರ್ಜಿನ್ ಮತ್ತು ಇತರೆ ವೆಚ್ಚಗಳಡಿಯಲ್ಲಿ ಯಾವುದೇ ಕಾಮಗಾರಿಗಳೇ ನಡೆದಿಲ್ಲ. ಮತ್ತು ಇದಕ್ಕಾಗಿ ಯಾವುದೇ ವೆಚ್ಚಗಳನ್ನೂ ಮಾಡಿಲ್ಲ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ತಮ್ಮ ತಪಾಸಣೆಯಲ್ಲಿ ಪತ್ತೆ ಹಚ್ಚಿರುವುದು ವರದಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ.

‘ಹೀಗಾಗಿ ಬ್ಯಾಂಕ್, ಮಿತಿ ಮೀರಿದ ವೆಚ್ಚಗಳನ್ನು ಪರಿಗಣಿಸಿ ವಿತರಣೆಯನ್ನು ಮಾಡಿದೆ. ಆಧರೆ ಈ ಹೆಚ್ಚುವರ ವೆಚ್ಚಗಳನ್ನು ಪ್ರವರ್ತಕರು ಭರಿಸಬೇಕಾಗಿತ್ತು. ಏಕೆಂದರೇ ಪ್ರವರ್ತಕರು ಹೆಚ್ಚುವರಿ ವೆಚ್ಚಗಳನ್ನು ತಮ್ಮ ಸಂಪನ್ಮೂಲಗಳಿಂದ ಭರಿಸುವುದಾಗಿ ಮುಚ್ಚಳಿಕೆ ನೀಡಿರುತ್ತಾರೆ. ಹೀಗಾಗಿ ಆ ಮಟ್ಟದವರೆಗೆ ಮಾಡಿದ ವಿತರಣೆಗಳು ಕ್ರಮಬದ್ಧವಾಗಿಲ್ಲ,’ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಎಥನಾಲ್ ಘಟಕದ ಸಾಮರ್ಥ್ಯವನ್ನು 60 ಎಲ್ಪಿಡಿಯಿಂದ 200 ಎಲ್ಪಿಡಿವರೆಗೆ ವಿಸ್ತರಿಸಲು 34 ಕೋಟಿ ರು. ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿತ್ತು. ಆದರೆ ಈ ಸಂಬಂಧ ಪ್ರವರ್ತಕರ ಕೊಡುಗೆಯನ್ನು ಲೆಕ್ಕಚಾರ ಮಾಡುವಾಗ ಚಾರ್ಟ್ಡ್ ಅಕೌಂಟೆಂಟ್ ಅವರ ಪ್ರಮಾಣ ಪತ್ರದಲ್ಲಿದ್ದಂತೆ ಮಾಡಿತ್ತು. ಈ ಲೆಕ್ಕಾಚಾರವು ಮೊದಲ 0-60 ಎಲ್ಪಿಸಿ ಎಥನಾಲ ಘಟಕದ ಸ್ಥಾಪನೆ ಮಾಡುವಾಗ ಅಳವಡಿಸಿದ ಪ್ರವರ್ತಕರ ಕೊಡುಗೆ ಹಾಗೂ ಎಥನಾಲ್ ಘಟಕದ ಸಾಮರ್ಥ್ಯವನ್ನು 60ರಿಂದ 200 ಎಲ್ಪಿಡಿವರೆಗೆ ವಿಸ್ತರಿಸಲು ಮಾಡಿದ ಕೊಡುಗೆಯನ್ನು ಸೇರಿಸಿರುವುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವೇಳೆಯಲ್ಲಿ ಬಯಲಾಗಿದೆ.

ಈ ಪದ್ದತಿಯಿಂದಾಗಿ ಎಲ್ಲಾ ಹೆಚ್ಚುವರಿ ವೆಚ್ಚಗಳು ಮತ್ತು ಇತರೆ ಅಸಮತೋಲನವು 0-60 ಎಲ್ಪಿಡಿ ಸ್ಥಾಪಿಸಿದಾಗಿನಿಂದ ಒಟ್ಟು ಪ್ರವರ್ತಕರ ಕೊಡುಗೆಯಲ್ಲಿ ಸೇರಿಸಿದಂತಾಗಿದೆ. ಹೀಗಾಗಿ ಈ ಪದ್ದತಿಯೇ ಕ್ರಮಬದ್ಧವಾಗಿಲ್ಲ. ಏಕೆಂದರೇ 60-200 ಎಲ್ಪಿಡಿ ಸಾಮರ್ಥ್ಯಕ್ಕೆ ವಿಸ್ತರಣೆ ಮಾಡುವಾಗ ಮಾಡಿದ ಪ್ರವರ್ತಕರ ಕೊಡುಗೆಯನ್ನು ಮಾತ್ರ ಪ್ರಸ್ತುತ ಯೋಜನೆಗೆ ಸೇರಿಸಬೇಕು. ಹೀಗಾಗಿ ಈ ಲೆಕ್ಕಾಚಾರದ ಅನುಗುಣವಾಗಿ ಮಾಡಿದ ವಿತರಣೆಗಳು ಕ್ರಮಬದ್ಧವಾಗಿರುವುದಿಲ್ಲ ಎಂದು ವರದಿಯಲ್ಲಿ ಹೇಳಲಾಗಿದೆ.

ಎನ್ಪಿಎಯಾಗಿದ್ದರೂ 50 ಕೋಟಿ ಸಾಲ

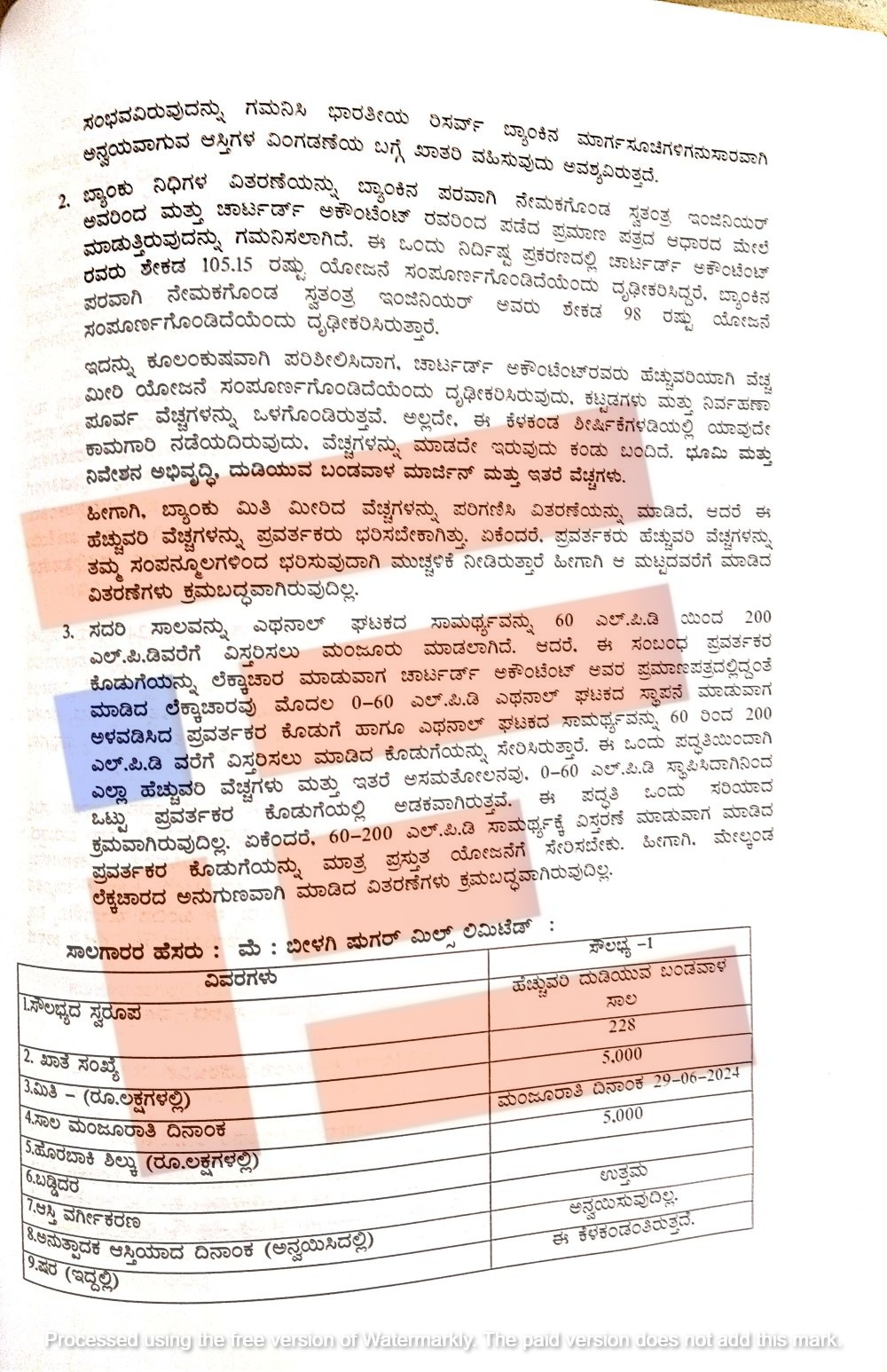

ಬೀಳಗಿ ಷುಗರ್ ಮಿಲ್ಸ್ ಲಿಮಿಟೆಡ್ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ನಲ್ಲಿ ಹೊಂದಿದ್ದ ಖಾತೆ ( ಸಂಖ್ಯೆ 228) ಅನುತ್ಪಾದಕ ಆಸ್ತಿಯಾಗಿತ್ತು.

ಆದರೂ ಇದೇ ಖಾತೆಗೆ ದುಡಿಯುವ ಬಂಡವಾಳ ಹೆಸರಿನಲ್ಲಿ 50 ಕೋಟಿ ರು ಸಾಲವನ್ನು 2024ರ ಜೂನ್ 29 ರಂದು ಮಂಜೂರು ಮಾಡಿದೆ. ಹಾಗೆಯೆ ಈ ಖಾತೆಯು 50 ಕೋಟಿಯಷ್ಟು ಹೊರಬಾಕಿಯನ್ನೂ ಹೊಂದಿತ್ತು ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ದಾಖಲಿಸಿದೆ.

50 ಕೋಟಿ ರು ಸಾಲ ಮಂಜೂರಾಗುತ್ತಿದ್ದಂತೆಯೇ ಸಾಲಗಾರರು ಇತರೆ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ನಿರ್ವಹಿಸುತ್ತಿರುವ ಖಾತೆಗಳಿಗೆ ಸಾಲದ ಪೂರ್ಣ ಮೊತ್ತವನ್ನು ವರ್ಗಾಯಿಸಿಕೊಂಡಿದೆ. ಆದರೂ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್, ಈ ಸಂಬಂಧ ಬಳಕೆ ಪ್ರಮಾಣ ಪತ್ರಗಳನ್ನು ಮತ್ತು ಇತರೆ ಬ್ಯಾಂಕ್ಗಳಿಂದ ಖಾತೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ತಃಖ್ತೆಯನ್ನು ಪಡೆದಿರಲಿಲ್ಲ. ಹೀಗಾಗಿ ಈ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಈ ಸಂಬಂಧ ಯಾವುದೇ ಅವಲೋಕನವನ್ನು ಮಾಡಿಲ್ಲ.

ಆರ್ಬಿಐ ಮಾರ್ಗಸೂಚಿಗಳ ಪ್ರಕಾರ ಅನುತ್ಪಾದಕ ಆಸ್ತಿಯಾಘಿ ವರ್ಗಾವಣೆಗೊಂಡ ಖಾತೆಗಳಿಗೆ ನಿರ್ಬಂಧಿತ ಮಾರ್ಗಸೂಚಿಗಳ ಪ್ರಕಾರ, ಅನುಮೋದನೆಗೊಂಡ ನಿಯಮಗಳ ಅನುಸಾರ ಸಾಲ ಪುನರ್ ರಚನೆ ಮಾಡಿರುವುದನ್ನು ಹೊರತುಪಡಿಸಿ ಮುಂದಿನ ಬಿಡುಗಡಗಳನ್ನು ಮಾಡುವಂತಿಲ್ಲ.

ಆದರೆ ಬೀಳಗಿ ಷುಗರ್ ಮಿಲ್ಸ್ ಲಿಮಿಟೆಡ್ ಪ್ರಕರಣದಲ್ಲಿ 2023ರ ಆಗಸ್ಟ್ 30ರಂದು ಸಾಲದ ಖಾತೆಯಲ್ಲಿ ಅಸಲು ಮತ್ತು ಬಡ್ಡಿ ಸುಸ್ತಿ ಬಾಕಿ ಇತ್ತು. 2023ರ ಮೇ 20ರಿಂದ ಅನ್ವಯವಾಗುವಂತೆ ಈ ಖಾತೆಯನ್ನು ಅನುತ್ಪಾದಕ ಆಸ್ತಿ ಎಂದು ಪರಿಗಣಿಸಿತ್ತು. ಆದರೂ ಸಹ ಬ್ಯಾಂಕ್, ಸುಸ್ತಿ ಬಾಕಿಯಾಗಿರುವ ಖಾತೆಗಳನ್ನು ಕ್ರಮಬದ್ಧಗೊಳಿಸದೇ ಮುಂದಿನ ಬಿಡುಗಡೆಗಳನ್ನು ಮಾಡಿತ್ತು.

ಅಲ್ಲದೇ ಕೆಲವು ಪಾವತಿಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಪೂರಕ ತೆರಿಗೆ ಇನ್ ವಾಯ್ಸ್ ಇರಲಿಲ್ಲ. ಹೀಗಾಗಿ ಸಾಲ ಮೊತ್ತದ ಅಂತಿಮ ಬಳಕೆ ಬಗ್ಗೆ ಅಸ್ಪಷ್ಟತೆ ಇತ್ತು. ವಿಶೇಷವಾಗಿ ಈ ಖಾತೆಯು ಅನುತ್ಪಾದಕ ಆಸ್ತಿಯಾಗಿತ್ತಲ್ಲದೇ ಹೆಚ್ಚು ಮೊತ್ತದ ಸುಸ್ತಿ ಬಾಕಿ ಹೊಂದಿದ್ದರೂ ಸಹ ಸಾಲದ ಖಾತೆಯ ಮೇಲ್ವಿಚಾರಣೆಯಲ್ಲಿಯೇ ನ್ಯೂನತೆ ಕಂಡು ಬರುತ್ತದೆ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವಿಶ್ಲೇಷಿಸಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

ಈ ಖಾತೆಯು ಅನುತ್ಪಾದಕ ಆಸ್ತಿಯಾಗಿದ್ದರೂ ಸಹ 2024ರ ಜುಲೈ 19ರಂದು ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್, ಈ ಕಂಪನಿಗೆ 50 ಕೋಟಿ ರು.ಗಳ ದುಡಿಯುವ ಬಂಡವಾಳ ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿದೆ. ಸಾಲಗಾರರ ಖಾತೆಗಳು ಸುಸ್ತಿ ಬಾಕಿ ಸ್ಥಿತಿ ಇದೆ. ಆದರೂ 9.30 ಕೋಟಿ ರು ಗಳನ್ನು ಕಂಪನಿಯ ಚಾಲ್ತಿ ಖಾತೆಗೆ 2024ರ ಜುಲೈ 22ರಂದು ತಕ್ಷಣವೇ ಬಿಡುಗಡೆ ಮಾಡಿದೆ. ಮತ್ತು ಸುಸ್ತಿ ಬಾಕಿ ಮೊತ್ತವನ್ನು ತದ ನಂತರ ಮರು ಪಾವತಿ ಮಾಡಲಾಗಿದೆ.

ಮಂಜೂರು ಮಾಡಿದ ಸಾಲದ ಮೊತ್ತವನ್ನು ಪ್ರಸ್ತುತ ಸುಸ್ತಿ ಬಾಕಿಯಾಗಿರುವ ಸಾಲ ಖಾತೆಯನ್ನು ಚುಕ್ತಾ ಮಾಡಲು ಉಪಯೋಗಿಸಿರುವುದು ಸ್ಪಷ್ಟವಾಗಿ ಕಂಡು ಬಂದಿದೆ. ಹಾಗೆಯೇ ಎಣ್ಣೆ ತಯಾರಿಕೆ ಸಂಸ್ಥೆಗಳೊಂದಿಗೆ ಮಾಡಿಕೊಂಡ ತ್ರಿ ಪಕ್ಷೀಯ ಒಡಂಬಡಿಕೆ, ಕಾರ್ಯನಿರ್ವಹಣೆಗೆ ಸಮ್ಮತಿ, ಸಂಯೋಜಿತ ಯೋಜನೆಗೆ ಕಾರ್ಖಾನೆಯ ಪರಿವೀಕ್ಷಣಾಧಿಕಾರಿಯ ಅನುಮೋದನೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಯಾವುದೇ ದಾಖಲೆಗಳನ್ನು ಬ್ಯಾಂಕ್ಗೆ ನೀಡಿಲ್ಲ. ಆದರೂ 50 ಕೋಟಿ ರು.ಗಳ ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿದೆ ಎಂದು ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿದೆ.

ಇನ್ನು ದುಡಿಯುವ ಬಂಡವಾಳವಾಗಿ ಮಂಜೂರು ಮಾಡಿರುವ 50 ಕೋಟಿ ರು ಸಾಲಕ್ಕೆ ಅಭಿಮುಖವಾಗಿ ಒಟ್ಟು ಕ್ರೆಡಿಟ್ ನಗದುಗಳ ಮೊತ್ತವು ಪ್ರಸಕ್ತ ವರ್ಷದಲ್ಲಿ ಕೇವಲ 3.90 ಕೋಟಿ ಇತ್ತು. ಈ ಮೊತ್ತವು ಬಡ್ಡಿ ಪಾವತಿಸುವಿಕೆಗೆ ಸಂಬಂಧಿಸಿತ್ತು. ವ್ಯಾಪಾರ ವಹಿವಾಟುಗಳ ನೈಜತೆಯನ್ನು ಪ್ರತಿಬಿಂಬಿಸುವ ಸಲುವಾಗಿ ಯಾವುದೇ ಕ್ರೆಡಿಟ್ ನಮೂದುಗಳು ಇರಲಿಲ್ಲ. ಖಾತೆಯಲ್ಲಿ ಮಂಜೂರು ಮಾಡಿರುವ ಮಿತಿಯನ್ನು ಲೆಕ್ಕಕ್ಕೆ ತೆಗೆದುಕೊಂಡಲ್ಲಿ ಕಡಿಮೆ ಮಟ್ಟದ ಕ್ರೆಡಿಟ್ ನಮೂದುಗಳಿದ್ದವು. ಸಾಲ ಮಿತಿಯನ್ನು ಮಂಜೂರು ಮಾಡಿದ ಉದ್ದೇಶಕ್ಕೆ ಬಳಸುತ್ತಿಲ್ಲ. ಹೀಗಾಗಿ ಈ ಮೊತ್ತದ ಸೂಕ್ತ ವಿಲೇವಾರಿ ಬಗ್ಗೆ ಮಂಜೂರು ಮಾಡಿದ ಮಿತಿಯ ಬಗ್ಗೆ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಆತಂಕ ವ್ಯಕ್ತಪಡಿಸಿರುವುದು ವರದಿಯಿಂದ ಗೊತ್ತಾಗಿದೆ.

ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್, ಸಾಲಗಾರರಿಂದ ನಿಯತಕಾಲಿಕವಾಗಿ ದಾಸ್ತಾನು ತಃಖ್ತೆಗಳನ್ನು ಪಡೆದಿದೆ. ಆಧರೆ ಈ ದಾಸ್ತಾನು ತಃಖ್ತೆಗಳಲ್ಲಿ ನೀಡಿದ ವಿವರಗಳು, ಉತ್ಪಾದಿಸಿದ ಸಕ್ಕರೆಯನ್ನು ದರ್ಜೆಗನುಸಾರ ವಿಂಗಡಣೆ ಮಾಡಿಲ್ಲ. ನಿವ್ವಳ ಬರಬಹುದಾದ ಮೌಲ್ಯ, ದಾಸ್ತಾನಿನ ಕಾಲಾವಧಿ ಮತ್ತು ಸಕ್ಕರೆ ಉತ್ಪನ್ನಗಳನ್ನೊಳಗೊಂಡ ದಾಸ್ತಾನುಗಳ ಚಲನೆ, ಮಾರಾಟವಾದ ಪ್ರಮಾಣ ಮತ್ತು ವ್ಯರ್ಥ ದಾಸ್ತಾನು ಇವುಗಳ ವಿವರಗಳನ್ನೇ ಒಳಗೊಂಡಿರಲಿಲ್ಲ. ಹೀಗಿದ್ದರೂ ಇಂತಹ ಅಪೂರ್ಣ ದಾಸ್ತಾನು ತಃಖ್ತೆಗಳ ಆಧಾರದ ಮೇಲೆ ಡ್ರಾಯಿಂಗ್ ಪವರ್ ಲೆಕ್ಕಾಚಾರ ಮಾಡುವುದನ್ನು ಮುಂದುವರೆಸಿರುವುದನ್ನು ಪತ್ತೆ ಹಚ್ಚಿದೆ.

ಬೀಳಗಿ ಷುಗರ್ ಮಿಲ್ಸ್ ಲಿಮಿಟೆಡ್ ಸಲ್ಲಿಸಿದ್ದ ದಾಸ್ತಾನು ತಃಖ್ತೆಗಳ ಆಧಾರದ ಮೇಲೆ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ಸ್ವತಂತ್ರವಾಗಿ ಪರಿಶೀಲನೆ ಮಾಡಿರುವ ಬಗ್ಗೆ ಸಾಕ್ಷಿಗಳೇ ಇಲ್ಲ ಎಂಬುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಗಮನಿಸಿದ್ದಾರೆ. ದಾಸ್ತಾನು ತಃಖ್ತೆಗಳಲ್ಲಿ ಮಾಡಿರುವ ಘೋಷಣೆಗಳನ್ನು ಹೊರ ದಾಖಲಾತಿಗಳಾದ ಜಿಎಸ್ಟಿ ರಿಟರ್ನ್ಸ್, ಸಾಲಗಾರರ ನಿರ್ವಹಣಾ ಖಾತೆಯಲ್ಲಿ ಪ್ರತಿಬಿಂಬಿತವಾಗಿರುವ ಮಾರಾಟದ ಮೊತ್ತಗಳು ಅಥವಾ ನಿರ್ವಹಣಾ ತಃಖ್ತೆಗಳನ್ನು ಪುನರ್ ಪರಿಶೀಲಿಸುತ್ತಿಲ್ಲ.

ವಿಶೇಷವಾಗಿ ಸಾಲ ಮರು ಪಾವತಿಯು ಸಮರ್ಪಕವಾಗಿಲ್ಲದ ಹಿನ್ನೆಲೆಯಲ್ಲಿ ಈ ನಿಯಮಗಳೂ ಸಹ ಊರ್ಜಿತವಾಗುವುದಿಲ್ಲ. ಹೀಗಾಗಿ ದಾಸ್ತಾನು ಸ್ಥಿತಿಯ ಬಗ್ಗೆ ಸತ್ಯಾಸತ್ಯತೆ ಮತ್ತು ವಿಶ್ವಾಸಾರ್ಹತೆಯನ್ನು ಕ್ರಮಬದ್ಧವಾಗಿ ವ್ಯಕ್ತಪಡಿಸಲು ಲೆಕ್ಕ ಪರಿಶೋಧಕರಿಗೆ ಸಾಧ್ಯವಾಗಿಲ್ಲ ಎಂಬುದು ವರದಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ.

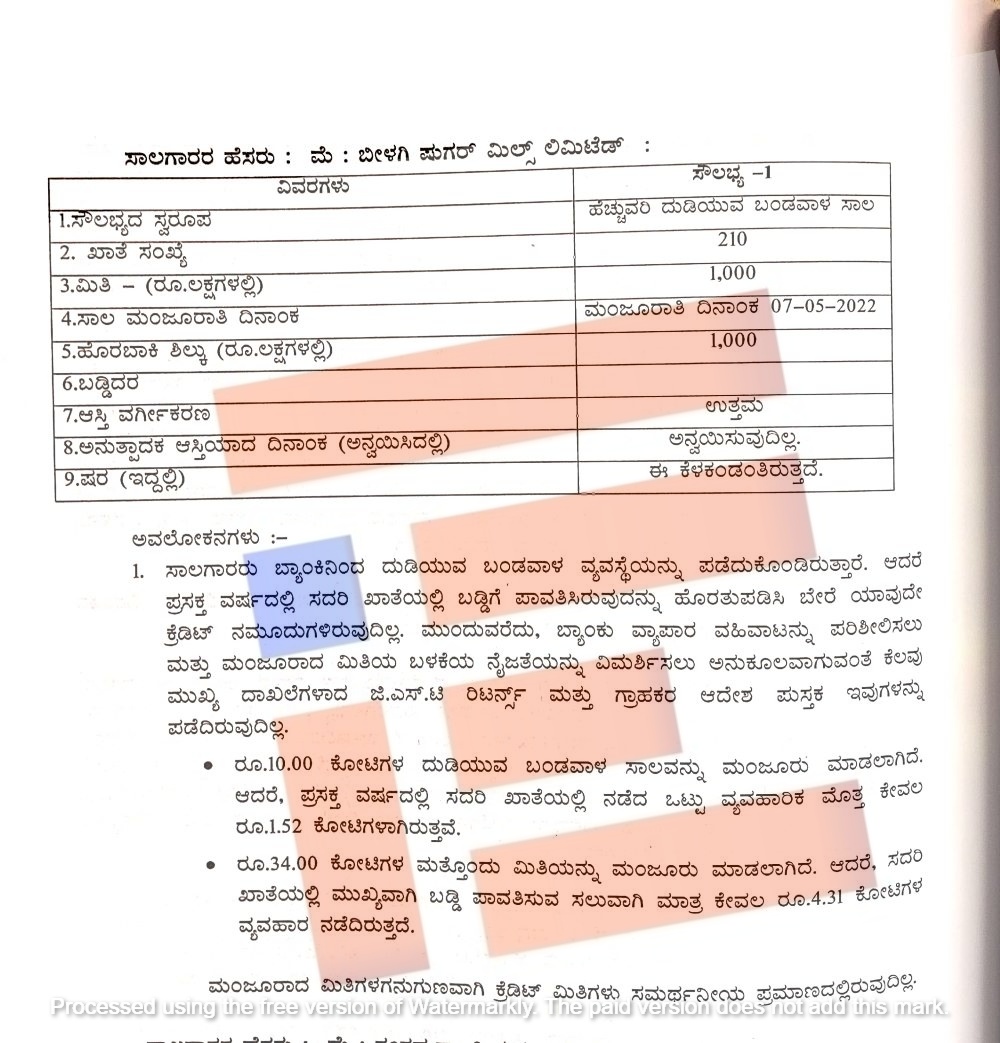

1.52 ಕೋಟಿ ವ್ಯವಹಾರವಿದ್ದರೂ 10 ಕೋಟಿ ಮಂಜೂರು

ಬೀಳಗಿ ಷುಗರ್ ಮಿಲ್ಸ್ ಲಿಮಿಟೆಡ್ ಹೊಂದಿರುವ ಖಾತೆ (ಸಂಖ್ಯೆ 210) ರಲ್ಲಿ 2022ರ ಮೇ 7ರಂದೇ 10 ಕೋಟಿ ರು ಮಂಜೂರಾಗಿದೆ. ಕಂಪನಿಯು ಈ ಸಾಲವನ್ನು ದುಡಿಯುವ ಬಂಡವಾಳ ವ್ಯವಸ್ಥೆ ಮೂಲಕ ಪಡೆದುಕೊಂಡಿದೆ.

ಆದರೆ ಪ್ರಸಕ್ತ ವರ್ಷದಲ್ಲಿ ಈ ಖಾತೆಯಲ್ಲಿ ಬಡ್ಡಿ ಪಾವತಿಸಿರುವುದನ್ನು ಹೊರತುಪಡಿಸಿದರೇ ಬೇರೆ ಯಾವುದೇ ಕ್ರೆಡಿಟ್ ನಮೂದುಗಳಿಲ್ಲ. ಬ್ಯಾಂಕ್, ವ್ಯಾಪಾರ ವಹಿವಾಟನ್ನು ಪರಿಶೀಲಿಸಲು ಮತ್ತು ಮಂಜೂರಾದ ಮಿತಿ ಬಳಕೆಯ ನೈಜತೆಯನ್ನು ವಿಮರ್ಶಿಸಲು ಅನುಕೂಲವಾಗಲು ಜಿಎಸ್ಟಿ ರಿಟರ್ನ್ಸ್, ಮತ್ತು ಗ್ರಾಹಕರ ಆದೇಶ ಪುಸ್ತಕಗಳನ್ನು ಪಡೆದಿಲ್ಲ.

ಪ್ರಸಕ್ತ ವರ್ಷದಲ್ಲಿ ಬೀಳಗಿ ಷುಗರ್ ಮಿಲ್ಸ್ ಲಿಮಿಟೆಡ್ ಈ ಖಾತೆಯಲ್ಲಿ 1.52 ಕೋಟಿಗಳಷ್ಟೇ ವ್ಯವಹಾರ ನಡೆಸಿತ್ತು. ಆದರೂ ಈ ಖಾತೆಗೆ 10 ಕೋಟಿ ರು ಮೊತ್ತದ ದುಡಿಯುವ ಬಂಡವಾಳ ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡಿದೆ. ಅಲ್ಲದೇ 34 ಕೋಟಿ ರುಗ.ಳ ಮತ್ತೊಂದು ಮಿತಿಯನ್ನು ಮಂಜೂರು ಮಾಡಿದೆ. ಆದರೆ ಈ ಖಾತೆಯಲ್ಲಿ ಮುಖ್ಯವಾಗಿ ಬಡ್ಡಿ ಪಾವತಿಸುವ ಸಲುವಾಗಿ ಮಾತ್ರ ಕೇವಲ 4.31 ಕೋಟಿಯಷ್ಟು ವ್ಯವಹಾರ ನಡೆದಿತ್ತು.

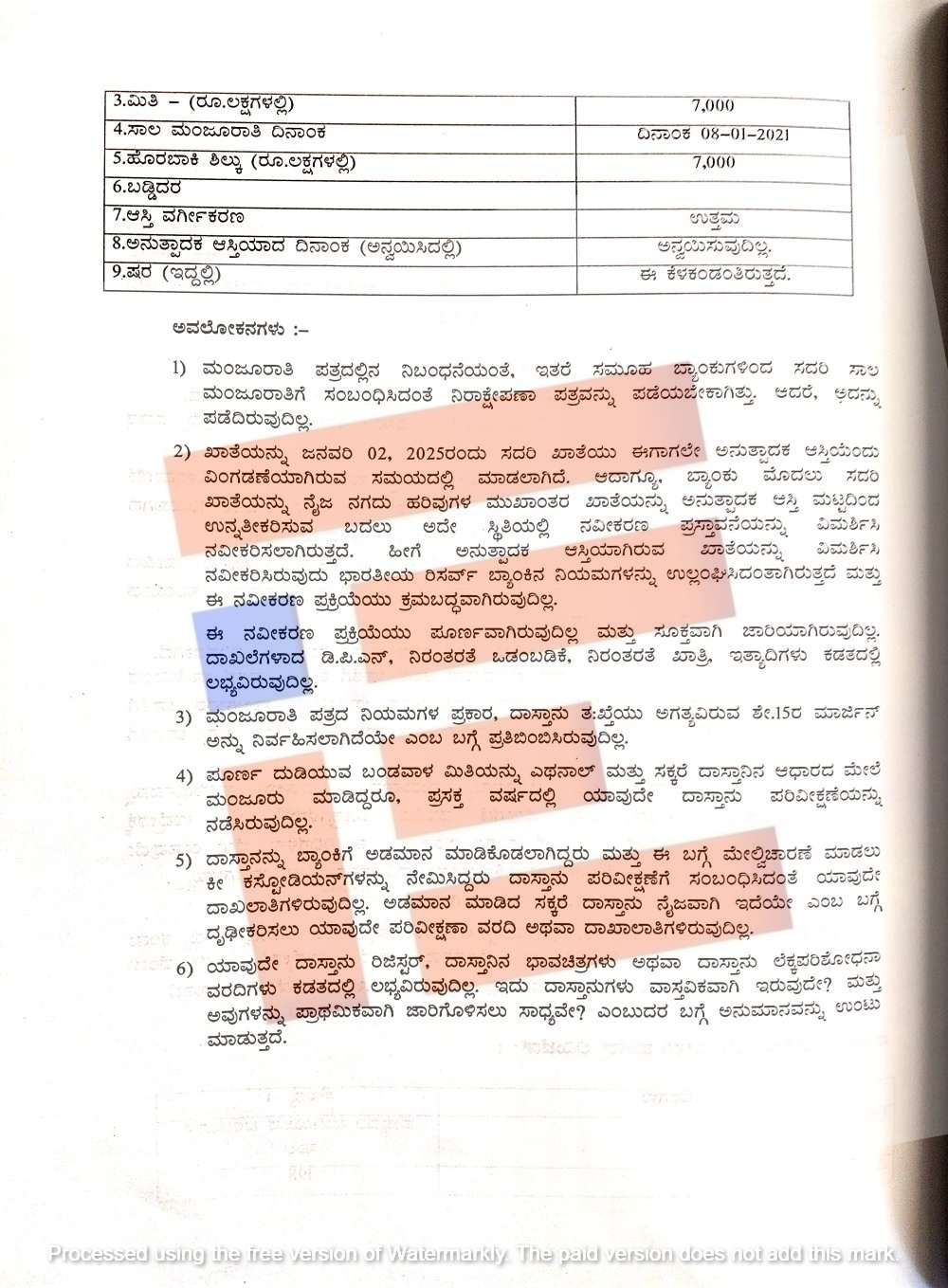

ಬೀಳಗಿ ಷುಗರ್ ಮಿಲ್ಸ್ ಲಿಮಿಟೆಡ್ ಮಾತ್ರವಲ್ಲದೇ ಬೀಳಗಿ ಷುಗರ್ಸ್ ಲಿಮಿಟೆಡ್ಗೂ ಸಹ ಖಾತೆ ಸಂಖ್ಯೆ 198ರಲ್ಲಿ 70 ಕೋಟಿ ರು ಸಾಲವನ್ನು 2021ರ ಜನವರಿ 8ರಂದು ಮಂಜೂರು ಮಾಡಿದೆ.

70 ಕೋಟಿ ರು ಸಾಲವನ್ನು ಮಂಜೂರು ಮಾಡುವ ಪತ್ರದಲ್ಲಿನ ನಿಬಂಧನೆಯಂತೆ ಇತರೆ ಸಮೂಹ ಬ್ಯಾಂಕ್ಗಳಿಂದ ಸಾಲ ಮಂಜೂರಾತಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ನಿರಾಕ್ಷೇಪಣ ಪತ್ರ ಪಡೆಯಬೇಕಿತ್ತು. ಆದರೆ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್, ಇದನ್ನು ಪಡೆದಿಲ್ಲ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ಹೇಳಲಾಗಿದೆ.

ಈ ಖಾತೆಯನ್ನು 2025ರ ಜನವರಿ 2ರಂದು ಈಗಾಗಲೇ ಅನುತ್ಪಾದಕ ಆಸ್ತಿಯೆಂದು ವಿಂಗಡಣೆಯಾಗಿರುವ ಸಮಯದಲ್ಲಿ ಮಾಡಲಾಗಿತ್ತು. ಆದರೂ ಬ್ಯಾಂಕ್ ಮೊದಲು ಈ ಖಾತೆಯನ್ನು ನೈಜ ನಗದು ಹರಿವುಗಳ ಮೂಲಕ ಖಾತೆಯನ್ನು ಅನುತ್ಪಾದಕ ಆಸ್ತಿ ಮಟ್ಟದದಿಂದ ಉನ್ನತೀಕರಿಸುವ ಬದಲು ಅದೇ ಸ್ಥಿತಿಯಲ್ಲಿ ನವೀಕರಣ ಪ್ರಸ್ತಾವವನ್ನು ವಿಮರ್ಶಿಸಿ ನವೀಕರಿಸಿತ್ತು. ಹೀಗೆ ಅನುತ್ಪಾದಕ ಆಸ್ತಿಯಾಗಿರುವ ಖಾತೆಯನ್ನು ವಿಮರ್ಶಿಸಿ ನವೀಕರಿಸಿರುವುದು ಭಾರತೀಯ ರಿಸರ್ವ್ ಬ್ಯಾಂಕ್ನ ನಿಯಮಗಳನ್ನು ಉಲ್ಲಂಘಿಸಿದಂತಾಗಿದೆ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಲಾಗಿದೆ.

ಅಲ್ಲದೇ ಈ ನವೀಕರಣ ಪ್ರಕ್ರಿಯೆಯೂ ಸಹ ಪೂರ್ಣವಾಗಿಲ್ಲ. ಮತ್ತು ಸೂಕ್ತವಾಗಿ ಜಾರಿಯಾಗಿಲ್ಲ. ಡಿಪಿಎನ್, ನಿರಂತರತೆ ಒಡಂಬಡಿಕೆ, ನಿರಂತರತೆ ಖಾತ್ರಿ ಇತ್ಯಾದಿ ದಾಖಲೆಗಳು ಕಡತದಲ್ಲಿ ಲಭ್ಯವಿರಲಿಲ್ಲ. ಪೂರ್ಣ ದುಡಿಯುವ ಬಂಡವಾಳ ಮಿತಿಯನ್ನು ಎಥನಾಲ್ ಮತ್ತು ಸಕ್ಕರೆ ದಾಸ್ತಾನಿನ ಆಧಾರದ ಮೇಲೆ ಮಂಜೂರು ಮಾಡಿದ್ದರೂ ಪ್ರಸಕ್ತ ವರ್ಷದಲ್ಲಿ ಯಾವುದೇ ದಾಸ್ತಾನು ಪರಿವೀಕ್ಷಣೆಯನ್ನು ನಡೆಸಿಲ್ಲ.

ದಾಸ್ತಾನನ್ನು ಬ್ಯಾಂಕ್ಗೆ ಅಡಮಾನ ಮಾಡಿಕೊಳ್ಳಲಾಗಿತ್ತು. ಮತ್ತು ಇದರ ಮೇಲ್ವಿಚಾರಣೆ ಮಾಡಲು ಕೀ ಕಸ್ಟೋಡಿಯನ್ಗಳನ್ನು ನೇಮಿಸಲಾಗಿತ್ತು. ಆದರೂ ದಾಸ್ತಾನು ಪರಿವೀಕ್ಷಣೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಯಾವುದೇ ದಾಖಲಾತಿಗಳೇ ಇಲ್ಲ. ಅಡಮಾನ ಮಾಡಿದ ಸಕ್ಕರೆ ದಾಸ್ತಾನು ನೈಜವಾಗಿದೆಯೇ ಅಥವಾ ಇಲ್ಲವೇ ಎಂಬ ಬಗ್ಗೆ ದೃಢೀಕರಿಸಲು ಯಾವುದೇ ಪರಿವೀಕ್ಷಣೆ ವರದಿ ಅಥವಾ ದಾಖಲೆಗಳೇ ಇಲ್ಲ.

‘ಯಾವುದೇ ದಾಸ್ತಾನು ರಿಜಿಸ್ಟರ್, ದಾಸ್ತಾನಿನ ಭಾವಚಿತ್ರಗಳು ಅಥವಾ ದಾಸ್ತಾನು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಗಳು ಕಡತದಲ್ಲಿ ಲಭ್ಯವಿರಲಿಲ್ಲ. ಇದು ದಾಸ್ತಾನುಗಳು ವಾಸ್ತವಿಕವಾಗಿ ಇರುವುದೇ ಮತ್ತು ಅವುಗಳನ್ನು ಪ್ರಾಥಮಿಕವಾಗಿ ಜಾರಿಗೊಳಿಸಲು ಸಾಧ್ಯವೇ ಎಂಬ ಬಗ್ಗೆ ಅನುಮಾನವನ್ನು ಉಂಟು ಮಾಡುತ್ತದೆ,’ ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿದೆ.

{kind=link}