")

ಬೆಂಗಳೂರು; ಹಿಂದಿನ ಬಿಜೆಪಿ ಸರ್ಕಾರದ ಅವಧಿಯಲ್ಲಿ ರಾಜ್ಯದ ಬೆಂಗಳೂರು ಮಹಾನಗರ ಸೇರಿದಂತೆ ಇತರೆ ಜಿಲ್ಲೆಗಳಲ್ಲಿರುವ ಮುದ್ರಾಂಕ ಮತ್ತು ನೋಂದಣಿ ಕಚೇರಿಗಳಲ್ಲಿ ನೋಂದಣಿ ಆಗಿದ್ದ ಆಸ್ತಿಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ನೋಂದಣಿ ಮತ್ತು ಮುದ್ರಾಂಕ ಶುಲ್ಕವನ್ನು ಕಡಿಮೆ ಪ್ರಮಾಣದಲ್ಲಿ ವಸೂಲು ಮತ್ತು ಆಸ್ತಿಗಳನ್ನು ಕಡಿಮೆ ಪ್ರಮಾಣದಲ್ಲಿ ಮೌಲ್ಯಮಾಪನ ಮಾಡಿರುವ ಹಲವು ಪ್ರಕರಣಗಳನ್ನು ಪ್ರಧಾನ ಮಹಾಲೇಖಪಾಲರು ಪತ್ತೆ ಹಚ್ಚಿದ್ದಾರೆ.

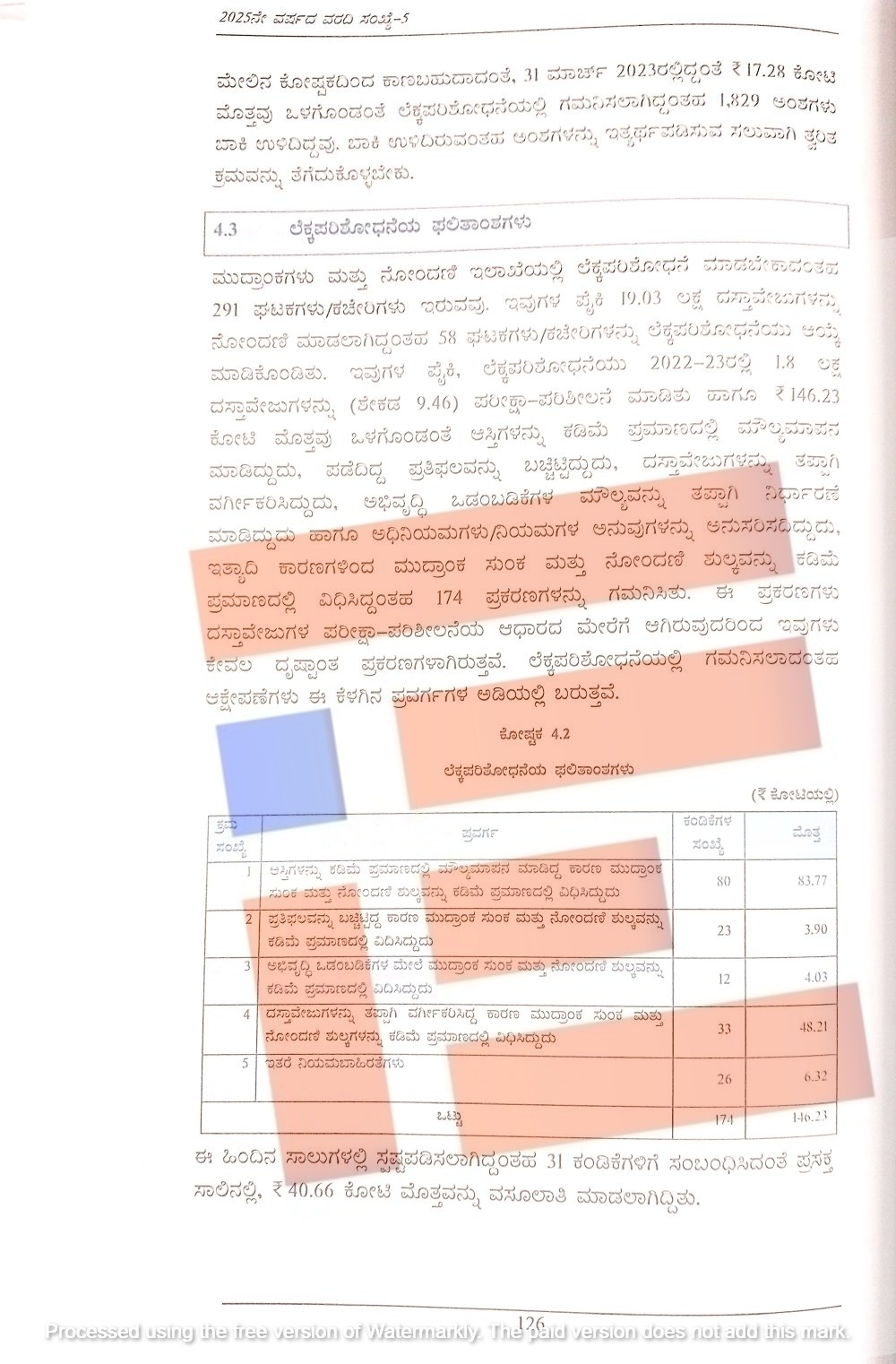

ಬೆಂಗಳೂರು ನಗರವೊಂದರಲ್ಲೇ 174 ಪ್ರಕರಣಗಳನ್ನು ಗಮನಿಸಿರುವ ಪ್ರಧಾನ ಮಹಾಲೇಖಪಾಲರು, ಇಂತಹ ಪ್ರಕರಣಗಳಲ್ಲಿ 146.23 ಕೋಟಿಯಷ್ಟು ನಷ್ಟವಾಗಿದೆ ಎಂದು ಬಹಿರಂಗಗೊಳಿಸಿದೆ.

ನೋಂದಣಿ ಮತ್ತು ಮುದ್ರಾಂಕ ಕಚೇರಿಗಳಿಗೆ ಕಂದಾಯ ಸಚಿವ ಕೃಷ್ಣಬೈರೇಗೌಡ ಅವರು ಆಗಿದ್ದಾಂಗ್ಗೆ ಭೇಟಿ ನೀಡಿ ಪರಿಶೀಲಿಸುತ್ತಲೇ ಬಂದಿದ್ದಾರೆ. ಕಡಿಮೆ ಶುಲ್ಕವನ್ನು ವಸೂಲಿ ಮಾಡಿ ಸರ್ಕಾರದ ಬೊಕ್ಕಸಕ್ಕೆ ಆದಾಯ ನಷ್ಟವನ್ನುಂಟು ಮಾಡುತ್ತಿರುವ ಅಧಿಕಾರಿಳಿಗೆ ಎಚ್ಚರಿಕೆಯನ್ನೂ ನೀಡುತ್ತಿದ್ದಾರೆ. ಈ ಬೆಳವಣಿಗೆಗಳ ನಡುವೆಯೇ ನೋಂದಣಿ ಮತ್ತು ಮುದ್ರಾಂಕ ಇಲಾಖೆಯಲ್ಲಿ ಆಗುತ್ತಿರುವ ಆದಾಯ ನಷ್ಟದ ಪ್ರಕರಣಗಳನ್ನು ಪತ್ತೆ ಹಚ್ಚಿರುವ ಸಿಎಜಿಯು ವರದಿಯು ಮುನ್ನೆಲೆಗೆ ಬಂದಿದೆ.

2025ರ ಆಗಸ್ಟ್ನಲ್ಲಿ ವಿಧಾನಮಂಡಲದ ಉಭಯ ಸದನಗಳಲ್ಲಿ ಮಂಡನೆಯಾಗಿರುವ ಸಿಎಜಿ ವರದಿಯು ಮುದ್ರಾಂಕ ಶುಲ್ಕ ಮತ್ತು ನೋಂದಣಿ ಇಲಾಖೆಯಲ್ಲಿನ ಅಧಿಕಾರಿಗಳ ಕರ್ತವ್ಯಲೋಪವನ್ನೂ ಬೆಳಕಿಗೆ ತಂದಿದೆ.

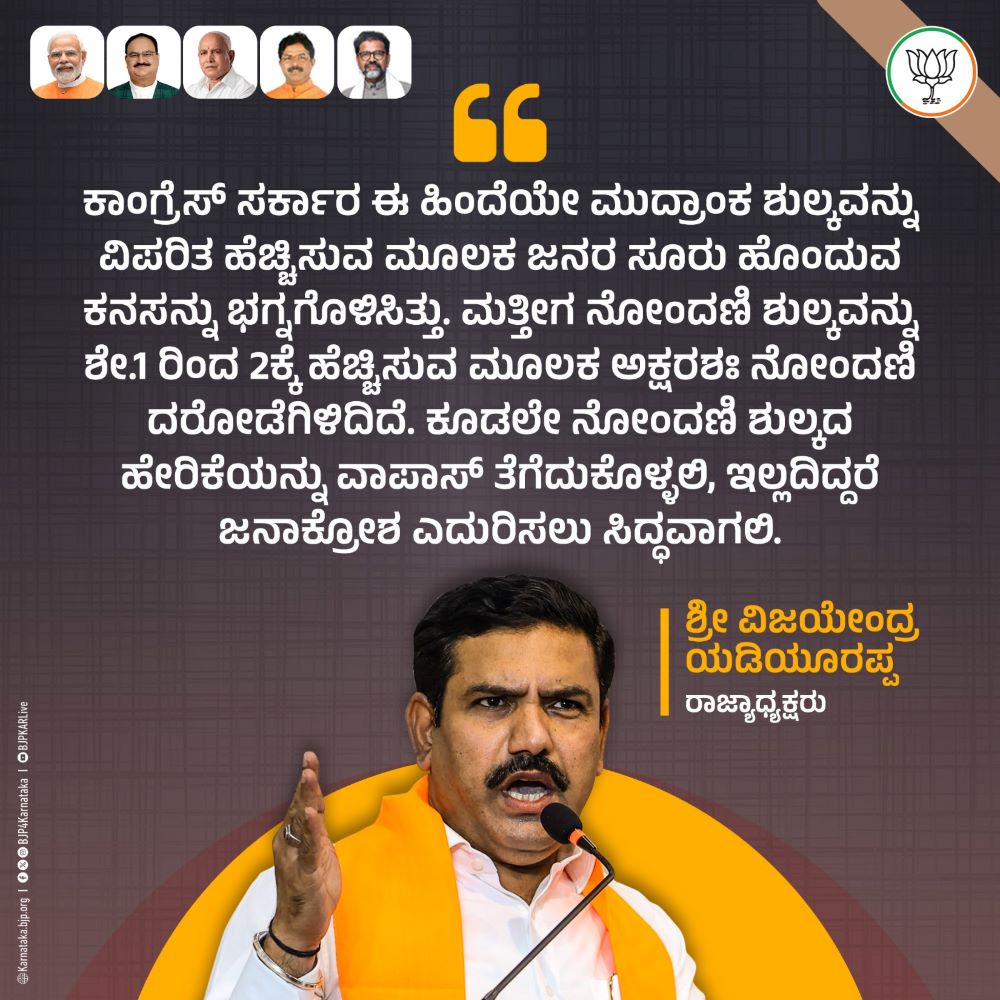

ಸ್ಥಿರಾಸ್ತಿ ನೊಂದಣಿ ಶುಲ್ಕವನ್ನು ಶೇ.2ಕ್ಕೆ ಏರಿಕೆ ಮಾಡಿರುವ ಕಾಂಗ್ರೆಸ್ ಸರ್ಕಾರವನ್ನು ಬಿಜೆಪಿಯು ಟೀಕಿಸಿದೆ.

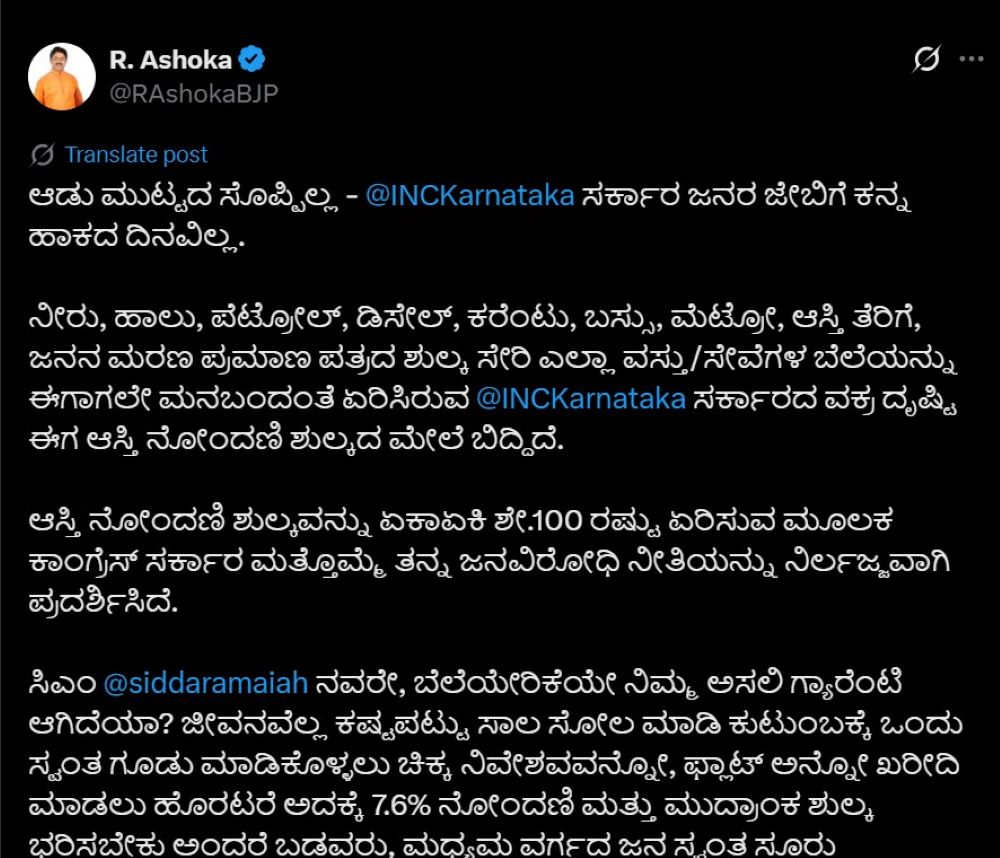

‘ಆಸ್ತಿ ನೋಂದಣಿ ಶುಲ್ಕವನ್ನು ಏಕಾಏಕಿ ಶೇ.100 ರಷ್ಟು ಏರಿಸುವ ಮೂಲಕ ಕಾಂಗ್ರೆಸ್ ಸರ್ಕಾರ ಮತ್ತೊಮ್ಮೆ ತನ್ನ ಜನವಿರೋಧಿ ನೀತಿಯನ್ನು ನಿರ್ಲಜ್ಜವಾಗಿ ಪ್ರದರ್ಶಿಸಿದೆ. ಬೆಲೆಯೇರಿಕೆಯೇ ನಿಮ್ಮ ಅಸಲಿ ಗ್ಯಾರೆಂಟಿ ಆಗಿದೆಯಾ? ಜೀವನವೆಲ್ಲ ಕಷ್ಟಪಟ್ಟು ಸಾಲ ಸೋಲ ಮಾಡಿ ಕುಟುಂಬಕ್ಕೆ ಒಂದು ಸ್ವಂತ ಗೂಡು ಮಾಡಿಕೊಳ್ಳಲು ಚಿಕ್ಕ ನಿವೇಶವವನ್ನೋ, ಫ್ಲಾಟ್ ಅನ್ನೋ ಖರೀದಿ ಮಾಡಲು ಹೊರಟರೆ ಅದಕ್ಕೆ 7.6% ನೋಂದಣಿ ಮತ್ತು ಮುದ್ರಾಂಕ ಶುಲ್ಕ ಭರಿಸಬೇಕು ಅಂದರೆ ಬಡವರು, ಮಧ್ಯಮ ವರ್ಗದ ಜನ ಸ್ವಂತ ಸೂರು ಮಾಡಿಕೊಳ್ಳುವಾದರೂ ಹೇಗೆ? ಈ ಜನವಿರೋಧಿ ಕಾಂಗ್ರೆಸ್ ಸರ್ಕಾರ ತೊಲಗುವವರೆಗೂ ಕನ್ನಡಿಗರಿಗೆ ನೆಮ್ಮದಿ ಇಲ್ಲ, ಕರ್ನಾಟಕ್ಕೆ ಉಳಿಗಾಲವಿಲ್ಲ,’ ಎಂದು ಪ್ರತಿಪಕ್ಷ ನಾಯಕ ಆರ್ ಅಶೋಕ್ ಅವರು ಸರ್ಕಾರದ ಮೇಲೆ ಮುಗಿಬಿದ್ದಿದ್ದಾರೆ.

ಆದರೆ ಬಸವರಾಜ ಬೊಮ್ಮಾಯಿ ನೇತೃತ್ವದಲ್ಲಿ ಬಿಜೆಪಿ ಪಕ್ಷದ ಆಡಳಿತದ ಅವಧಿಯಲ್ಲಿ ಸಬ್ ರಿಜಿಸ್ಟ್ರಾರ್ ಕಚೇರಿಗಳ ವ್ಯಾಪ್ತಿಯಲ್ಲಿನ ಆಸ್ತಿ ನೋಂದಣಿ, ಆಸ್ತಿಗಳ ಮೌಲ್ಯವನ್ನು ಕಡಿಮೆ ಪ್ರಮಾಣದಲ್ಲಿ ಮೌಲ್ಯಮಾಪನ ಮಾಡಲಾಗಿತ್ತು. ಕಾಂಗ್ರೆಸ್ ಸರ್ಕಾರವು ಸ್ಥಿರಾಸ್ತಿ ನೋಂದಣಿ ಶುಲ್ಕವನ್ನು ಶೇ. 2ಕ್ಕೆ ಏರಿಸಿರುವುದನ್ನು ಬಲವಾಗಿ ಟೀಕಿಸುತ್ತಿರುವ ಬೆನ್ನಲ್ಲೇ ಸಿಎಜಿಯು ಬಹಿರಂಗಪಡಿಸಿರುವ ಆಸ್ತಿಗಳ ಕಡಿಮೆ ಮೌಲ್ಯಮಾಪನ ಪ್ರಕರಣಗಳು ಮುನ್ನೆಲೆಗೆ ಬಂದಿವೆ.

ಆಸ್ತಿಗಳ ಕಡಿಮೆ ಪ್ರಮಾಣದ ಮೌಲ್ಯಮಾಪನ

ಪ್ರಧಾನ ಮಹಾಲೇಖಪಾಲರು ಉಪ ನೋಂದಣಾಧಿಕಾರಿಗಳ ಕಚೇರಿಗಳಲ್ಲಿ 19.03 ಲಕ್ಷ ಸಂಖ್ಯೆಯ ದಸ್ತಾವೇಜುಗಳನ್ನು ನೋಂದಾಯಿಸಿರುವ 58 ಕಚೇರಿಗಳಲ್ಲಿ ಪರಿಶೀಲನೆ ನಡೆಸಿದ್ದರು. 2022-23ರಲ್ಲಿ 1.8 ಲಕ್ಷ ದಸ್ತಾವೇಜುಗಳನ್ನು ಪರೀಕ್ಷಿಸಿ ಪರಿಶೀಲನೆ ಮಾಡಿದ್ದರು. ಈ ವೇಳೆ 174 ಪ್ರಕರಣಗಳನ್ನು ಪತ್ತೆ ಹಚ್ಚಿದ್ದ ಪ್ರಧಾನ ಮಹಾಲೇಖಪಾಲರು 146.23 ಕೋಟಿ ಮೊತ್ತ ಒಳಗೊಂಡಂತೆ ಆಸ್ತಿಗಳನ್ನು ಕಡಿಮೆ ಪ್ರಮಾಣದಲ್ಲಿ ಮೌಲ್ಯಮಾಪನ ಮಾಡಿದ್ದನ್ನೂ ಬೆಳಕಿಗೆ ತಂದಿರುವುದು ಸಿಎಜಿ ವರದಿಯಿಂದ ಗೊತ್ತಾಗಿದೆ.

‘146.23 ಕೋಟಿ ಮೊತ್ತವು ಒಳಗೊಂಡಂತೆ ಆಸ್ತಿಗಳನ್ನು ಕಡಿಮೆ ಪ್ರಮಾಣದಲ್ಲಿ ಮೌಲ್ಯಮಾಪನ ಮಾಡಿದ್ದದ್ದು, ಅಭಿವೃದ್ಧಿ ಒಡಂಬಡಿಕೆಗಳ ಮೌಲ್ಯವನ್ನು ತಪ್ಪಾಗಿ ನಿರ್ಧರಿಸಿರುವುದು, ಅಧಿನಿಯಮಗಳ ಪ್ರಕಾರ ಕಾರ್ಯನಿರ್ವಹಿಸದೇ ಇರುವುದು ಸೇರಿದಂತೆ ಇತ್ಯಾದಿ ಕಾರಣಗಳಿಂದ ಮುದ್ರಾಂಕ ಸುಂಕ ಮತ್ತು ನೋಂದಣಿ ಶುಲ್ಕವನ್ನು ಕಡಿಮೆ ಪ್ರಮಾಣದಲ್ಲಿ ವಿಧಿಸಿದ್ದ 174 ಪ್ರಕರಣಗಳನ್ನು ಗಮನಿಸಿತು,’ ಎಂದು ವರದಿಯಲ್ಲಿ ಉಲ್ಲೇಖಿಸಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

ಆಸ್ತಿಗಳನ್ನು ಕಡಿಮೆ ಪ್ರಮಾಣದಲ್ಲಿ ಮೌಲ್ಯಮಾಪನ ಮಾಡಿದ್ದ ಕಾರಣ ಮುದ್ರಾಂಕ ಸುಂಕ ಮತ್ತು ನೋಂದಣಿ ಶುಲ್ಕವನ್ನು ಕಡಿಮೆ ಪ್ರಮಾಣದಲ್ಲಿ ವಿಧಿಸಿದ್ದರ ಮೊತ್ತ 86.77 ಕೋಟಿಯಷ್ಟಿತ್ತು. ಪ್ರತಿಫಲವನ್ನು ಬಚ್ಚಿಟ್ಟಿದ್ದ ಕಾರಣ ಮುದ್ರಾಂಕ ಸುಂಕ ಮತ್ತು ನೋಂದಣಿ ಶುಲ್ಕವನ್ನು ಕಡಿಮೆ ಪ್ರಮಾಣದಲ್ಲಿ ವಿಧಿಸಿದ್ದರ ಮೊತ್ತವು 3.90 ಕೋಟಿ ಇತ್ತು.

ಅಭಿವೃದ್ಧಿ ಒಡಂಬಡಿಕೆಗಳ ಮೇಲೆ ಮುದ್ರಾಂಕ ಸುಂಕ ಮತ್ತು ನೋಂದಣಿ ಶುಲ್ಕವನ್ನು ಕಡಿಮೆ ಪ್ರಮಾಣದಲ್ಲಿ ವಿಧಿಸಿದ್ದು 4.03 ಕೋಟಿ, ದಸ್ತಾವೇಜುಗಳನ್ನು ತಪ್ಪಾಗಿ ವರ್ಗೀಕರಿಸಲಾಗಿತ್ತು. ಹೀಗಾಗಿ ಮುದ್ರಾಂಕ ಸುಂಕ ಮತ್ತು ನೋಂದಣಿ ಶುಲ್ಕವನ್ನು ಕಡಿಮೆ ಪ್ರಮಾಣದಲ್ಲಿ ವಿಧಿಸಿದ್ದರ ಮೊತ್ತವು 48.21 ಕೋಟಿಯಷ್ಟಿತ್ತು. ಇತರೆ ನಿಯಮಬಾಹಿರತೆಗಳಿಂದಾಗಿ ಚಟುವಟಿಕೆಗಳಿಂದ 6.32 ಕೋಟಿ ಸೇರಿ ಒಟ್ಟಾರೆ 146.23 ಕೋಟಿಯಷ್ಟಿತ್ತು ಎಂದು ಸಿಎಜಿ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

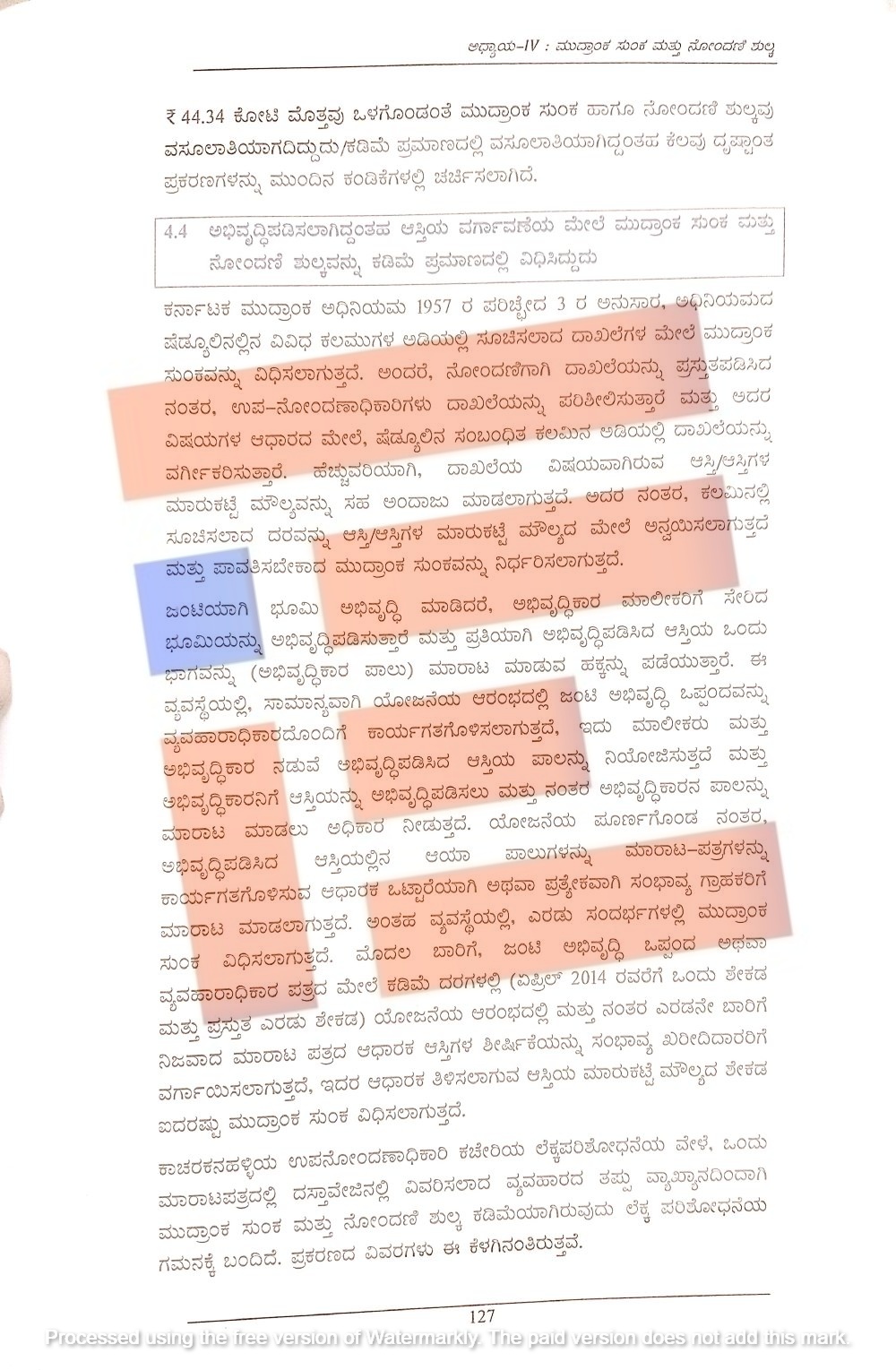

ಯೋಜನೆಯು ಪೂರ್ಣಗೊಂಡ ನಂತರ ಅಭಿವೃದ್ಧಿಪಡಿಸಿದ ಆಸ್ತಿಯಲ್ಲಿನ ಆಯಾ ಪಾಲುಗಳನ್ನು ಮಾರಾಟ-ಪತ್ರಗಳನ್ನು ಮಾರಾಟ ಮಾಡಲು ಕಾರ್ಯಗತಗೊಳಿಸುವ ಆಧಾರಕ ಒಟ್ಟಾರೆಯಾಗಿ ಅಥವಾ ಪ್ರತ್ಯೇಕವಾಗಿ ಸಂಭಾವ್ಯ ಗ್ರಾಹಕರಿಗೆ ಮಾರಾಟ ಮಾಡಲಾಗುತ್ತದೆ. ಇಂತಹ ವ್ಯವಸ್ಥೆಯಲ್ಲಿ ಮುದ್ರಾಂಕ ಸುಂಕ ವಿಧಿಸಲಾಗುತ್ತದೆ.

ಮೊದಲ ಬಾರಿಗೆ ಜಂಟಿ ಅಭಿವೃದ್ಧಿ ಒಪ್ಪಂದ ಅಥವಾ ವ್ಯವಹಾರಾಧಿಕಾರ ಪತ್ರದ ಮೇಲೆ ಕಡಿಮೆ ದರಗಳಲ್ಲಿ ಯೋಜನೆಯ ಅರಂಭದಲ್ಲಿ ಮತ್ತು ನಂತರ ಎರಡನೇ ಬಾರಿಗೆ ನಿಜವಾದ ಮಾರಾಟ ಪಲತ್ರದ ಆಧಾರಕ ಆಸ್ತಿಗಳ ಶೀರ್ಷಿಕೆಯನ್ನು ಸಂಭಾವ್ಯ ಖರೀದಿದಾರರಿಗೆ ವರ್ಗಾಯಿಸಲಾಗುತ್ತದೆ. ಈ ಆಸ್ತಿಯ ಮಾರುಕಟ್ಟೆ ಮೌಲ್ಯದ ಶೇ.5ರಷ್ಟು ಮುದ್ರಾಂಕ ಸುಂಕ ವಿಧಿಸಲಾಗುತ್ತದೆ. ಆದರೆ ಬೆಂಗಳೂರಿನ ಕಾಚರಕನಹಳ್ಳಿ ಸೇರಿದಂತೆ ಹಲವೆಡೆ ಈ ನಿಯಮವನ್ನು ಕಟ್ಟುನಿಟ್ಟಾಗಿ ಪಾಲಿಸಿಲ್ಲ.

ಅಭಿವೃದ್ಧಿಪಡಿಸಿದ್ದ ಆಸ್ತಿ ವರ್ಗಾವಣೆ ಮೇಲೂ ಕಡಿಮೆ ಶುಲ್ಕ

ಕಾಚರಕನಹಳ್ಳಿಯ ಉಪನೋಂದಣಾಧಿಕಾರಿ ಕಚೇರಿಯಲ್ಲಿ ಸಿಎಜಿ ಪರಿಶೀಲನೆ ನಡೆಸಿತ್ತು. ಒಂದು ಮಾರಾಟ ಪತ್ರದಲ್ಲಿ ದಸ್ತಾವೇಜಿನಲ್ಲಿ ವಿವರಿಸಲಾದ ವ್ಯವಹಾರವನ್ನು ತಪ್ಪಾಗಿ ವ್ಯಾಖ್ಯಾನಿಸಲಾಗಿತ್ತು. ಹೀಗಾಗಿ ಮುದ್ರಾಂಕ ಸುಂಕ ಮತ್ತು ನೋಂದಣಿ ಶುಲ್ಕವನ್ನು ಕಡಿಮೆ ಪ್ರಮಾಣದಲ್ಲಿ ವಸೂಲಾಗಿತ್ತು.

2020ರಲ್ಲಿ 29,007 ಚದರ ಮೀಟರ್ ವಿಸ್ತೀರ್ಣ ಹೊಂದಿರುವ ಆಸ್ತಿಗೆ ಮಾಲೀಕರು ಮತ್ತು ಅಭಿವೃದ್ಧಿಕಾರನ ನಡುವೆ ಮಾರಾಟ ಪತ್ರವನ್ನು ರಚಿಸಿತ್ತು. ಇದನ್ನಾಧರಿಸಿ ಶಾಪಿಂಗ್ ಮಾಲ್ನ ಒಂದು ಭಾಗವನ್ನು ಅಭಿವೃದ್ಧಿಕಾರನಿಗೆ ವರ್ಗಾಯಿಸಲಾಗಿತ್ತು. ಈ ಪತ್ರಕ್ಕೆ ಮೊದಲು 2010ರಲ್ಲಿ ಜಂಟಿ ಅಭಿವೃದ್ಧಿ ಒಪ್ಪಂದ ಜಾರಿಗೊಂಡಿತ್ತು. ಇದಕ್ಕೆ 3.01 ಲಕ್ಷ ಮುದ್ರಾಂಕ ಸುಂಕ ಮತ್ತು 30,000 ನೋಂದಣಿ ಶುಲ್ಕ ಪಾವತಿಸಲಾಗಿತ್ತು.

ಜಂಟಿ ಅಭಿವೃದ್ಧಿ ಒಪ್ಪಂದ ಪ್ರಕಾರ ಶಾಪಿಂಗ್ ಮಾಲ್ನ ಒಟ್ಟು ನಿರ್ಮಿತ ಪ್ರದೇಶದ ಶೇ.38ರಷ್ಟು ಪಾಲು ಮಾಲೀಕರಿಗೆ ಮತ್ತು ಶೇ.62ರಷ್ಟು ಪಾಲು ಅಭಿವೃದ್ದಿಕಾರನಿಗೆ ಸಲ್ಲಿಕೆಯಾಯಿತು. ಈ ಸಾಪಿಂಗ್ ಮಾಲ್ ಮೂರು ಭೂಗತ ಮಹಡಿ, ನೆಲಮಹಡಿ ಹಾಗೂ ಐದು ಮೇಲ್ಮಹಡಿಗಳನ್ನು ಹೊಂದಿತ್ತು. ಈ ಮಾರಾಟ ಪತ್ರದ ಆಧಾರಕ ಅಭಿವೃದ್ಧಿಕಾರ ಪಾಲಾಗಿದ್ದ ಆಸ್ತಿಯ ಭಾಗವನ್ನು ಅಭಿವೃದ್ಧಿಕಾರನಿಗೆ ಸ್ವತಃ ವರ್ಗಾಯಿಸಲಾಗಿತ್ತು. ಆದರೆ ದಸ್ತಾವೇಜಿನ ವಿವರ ಪಟ್ಟಿಯಲ್ಲಿ ನಿರ್ಮಿತ ಪ್ರದೇಶದ ಉಲ್ಲೇಖವಿಲ್ಲದೇ ಕೇವಲ 9,598.76 ಚದರ ಮೀಟರ್ ವಿಸ್ತೀರ್ಣವನ್ನು ವಿಭಜಿಸಲಾಗದ ಭೂಮಿಯ ಹಸ್ತಾಂತರವಾಗಿದೆ ಎಂದು ಉಲ್ಲೇಖಿಸಲಾಗಿತ್ತು.

ಈ ಪ್ರಕರಣದಲ್ಲಿ ಅಭಿವೃದ್ದಿ ಒಪ್ಪಂದಗಳ ನಿಯಮಗಳನ್ನು ಉಲ್ಲಂಘಿಸಲಾಗಿದೆ. ಈ ನಿಯಮಗಳ ಪ್ರಕಾರ ಕಟ್ಟಡದ ಹಕ್ಕುಗಳು ಈಗಾಗಲೇ ಅಭಿವೃದ್ದಿಕಾರನಿಗೆ ಸಂದಿವೆ ಎಂದು ಸ್ಪಷ್ಟಪಡಿಸಲಾಗಿದೆ. ಆದರೂ ಸಹ ಮುದ್ರಾಂಕ ಸುಂಕ ಮತ್ತು ನೋಂದಣಿ ಶುಲ್ಕವನ್ನು ಕೇವಲ ಭೂಮಿಯ ಮಾರುಕಟ್ಟೆ ಮೌಲ್ಯದ ಆಧಾರದ ಮೇಲೆ ಪಾವತಿಸಲಾಗಿತ್ತು.

ದಸ್ತಾವೇಜಿನ ಆಧಾರದ ಮೇಲೆ ಹಸ್ತಾಂತರಗೊಂಡ ಆಸ್ತಿಯ ಮೌಲ್ಯವನ್ನು ನಿರ್ಧರಿಸುವ ಸಂದರ್ಭದಲ್ಲಿ ಉಪ ನೋಂದಣಾಧಿಕಾರಿಯು ಸಂಬಂಧಿತ ವ್ಯಕ್ತಿಗಳ ಅಭಿಪ್ರಾಯವನ್ನು ಸ್ವೀಕರಿಸಿ ಮಾರಾಟ ಪತ್ರವನ್ನು ನೋಂದಣಿ ಮಾಡಿದ್ದಾರೆ. ಇದರಿಂದ 17,984 ಚದರ ಮೀಟರ್ ನಿರ್ಮಿತ ಪ್ರದೇಶವಿರುವ ಅಚಲ ಆಸ್ತಿ ಸರಿಯಾಗಿ ಮುದ್ರಾಂಕ ಸುಂಕ ವಿಧಿಸದೇ ವರ್ಗಾವಣೆಯಾಗಿದೆ ಎಂದು ಸಿಎಜಿ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಈ ಪ್ರಕರಣದಲ್ಲಿ ಜಂಟಿ ಅಭಿವೃದ್ಧಿ ಒಪ್ಪಂದ ಮತ್ತು ಸಾಮಾನ್ಯ ವ್ಯವಹಾರ ಅಧಿಕಾರ ಪತ್ರ ಅಭಿವೃದ್ಧಿಕಾರನಿಗೆ ಕೇವಲ ತಮ್ಮ ಪಾಲಿನ ಆಸ್ತಿಯನ್ನು ಮಾರಾಟ ಮಾಡಲು ಹಾಗೂ ಮಾರಾಟದ ಮೊತ್ತವನ್ನು ಸ್ವೀಕರಿಸಲು ಅಧಿಕೃತಪಡಿಸಿತ್ತು. ಜಂಟಿ ಅಭಿವೃದ್ಧಿ ಒಪ್ಪಂದದ ಅನ್ವಯ ವಿಭಜಿಸಲಾಗದ ಭೂಮಿಯ ಹಂಚಿಕೆ ಅಥವಾ ನಿರ್ಮಿತ ಪ್ರದೇಶದ ಮಾಲೀಕತ್ವವನ್ನು ಅಭಿವೃದ್ಧಿಕಾರನಿಗೆ ವರ್ಗಾಯಿಸಿಲ್ಲ. ಆಸ್ತಿಯ ಹಕ್ಕು ಕಾನೂನಿನ ಪ್ರಕಾರ ಸರಿಯಾದ ಹಸ್ತಾಂತರ ಒಪ್ಪಂದ ಆಧಾರಕ ಮಾತ್ರ ವರ್ಗಾಯಿಸಬೇಕು.

ಆದ್ದರಿಂದ ಅಭಿವೃದ್ಧಿಕಾರ ಈಗಾಗಲೇ ನಿರ್ಮಿತ ಪ್ರದೇಶದ ಮಾಲೀಕರಾಗಿದ್ದರು ಹಾಗೂ ಮಾರಾಟ ಪತ್ರದ ಆಧಾರದಕ ಕೇವಲ ವಿಭಜಿಸಲಾಗದ ಭೂಮಿ ಹಂಚಿಕೆಯೇ ವರ್ಗಾಯಿಸಲಾಗಿದೆ ಎಂದು ಹೇಳಿರುವುದು ತಪ್ಪುಗಳಿಂದ ಕೂಡಿದೆ ಎಂದು ಸಿಎಜಿ ವರದಿಯಲ್ಲಿ ವಿಶ್ಲೇಷಣೆ ಮಾಡಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

ಹೀಗಾಗಿ ಈ ಶಾಪಿಂಗ್ ಮಾಲ್ನ ಒಂದು ಭಾಗದ ಮಾಲೀಕತ್ವವನ್ನು ಪಡೆದುಕೊಳ್ಳಲು ಸಾಧ್ಯವಾಯಿತು. ಅಭಿವೃದ್ಧಿಕಾರನಿಗೆ ಹಂಚಿಕೆಯಾಗಿ ನಿರ್ದಿಷ್ಟಪಡಿಸಲಾದ ಶಾಪಿಂಗ್ ಮಾಲ್ನ ಭಾಗದ ಮಾರ್ಗದರ್ಶಿ ಮೌಲ್ಯದ ಆಧಾರದ ಮೇಲೆ 166.67 ಕೋಟಿ ಆಗಿತ್ತು.

ಇದಕ್ಕೆ 11.00 ಕೋಟಿ ಮುದ್ರಾಂಕ ಸುಂಕ ಮತ್ತು ನೋಂದಣಿ ಶುಲ್ಕವನ್ನು ಪಾವತಿಸಬೇಕಾಗಿತ್ತು. ಆದರೆ ಕೇವಲ ಭೂಮಿಯ ಮೌಲ್ಯದ ಮೇಲೆ ಕೇವಲ 6.83 ಕೋಟಿ ಮಾತ್ರ ಪಾವತಿಸಲಾಗಿತ್ತು. ಇದರಿಂದ 4.17 ಕೊಟಿ ಮೊತ್ತದ ಮುದ್ರಾಂಕ ಸುಂಕ ಮತ್ತು ನೋಂದಣಿ ಶುಲ್ಕ ಕಡಿಮೆಯಾಗಿರುವುದು ಸ್ಪಷ್ಟವಾಗಿದೆ ಎಂದು ಸಿಎಜಿ ವರದಿಯಲ್ಲಿ ಹೇಳಲಾಗಿದೆ.

{kind=link}