ಬೆಂಗಳೂರು; ವ್ಯಾಪಾರ, ವಹಿವಾಟು ವಿಸ್ತರಣೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಯಾವುದೇ ದಾಖಲಾತಿಗಳು ಇಲ್ಲದಿದ್ದರೂ ಸಹ ವಾಲ್ಡೇಲ್ ಇನ್ವೆಸ್ಟ್ಮೆಂಟ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ ಮತ್ತು ಸುಶಿ ಅಶ್ವತ್ ಫೌಂಡೇಷನ್ಗೆ 96 ಕೋಟಿ ರು ಸೇರಿ ಒಟ್ಟಾರೆ 141 ಕೋಟಿ ರು ಸಾಲ ಮಂಜೂರು ಮಾಡಿರುವುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಬಯಲು ಮಾಡಿದ್ದಾರೆ.

ವಾಲ್ಡೇಲ್ ಇನ್ವೆಸ್ಟ್ಮೆಂಟ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ಗೆ ಯೋಜನಾ ಅವಧಿ ಸಾಲದ ರೂಪದಲ್ಲಿ 45 ಕೋಟಿ ರುಪಾಯಿಗಳನ್ನು ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ಮಂಜೂರು ಮಾಡಿರುವುದನ್ನು ಬಯಲು ಮಾಡಿರುವ ಲೆಕ್ಕಪರಿಶೋಧಕರು, ಈ ಪ್ರಕ್ರಿಯೆಯಲ್ಲಿ ಹಲವು ಲೋಪಗಳನ್ನೂ ಪತ್ತೆ ಹಚ್ಚಿದ್ದಾರೆ.

ಕರ್ನಾಟಕ ರಾಜ್ಯ ಸಹಕಾರಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ನ 2024-25ನೇ ಸಾಲಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಶಾಸನಬದ್ಧ ಲೆಕ್ಕಪರಿಶೋಧನೆ ವರದಿಯು, ವಾಲ್ಡೇಲ್ ಇನ್ವೆಸ್ಟ್ಮೆಂಟ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ಗೆ ನೀಡಿರುವ ಸಾಲದ ಹಿಂದಿನ ಹಲವು ರಹಸ್ಯಗಳನ್ನು ಸಹ ಬಹಿರಂಗಗೊಳಿಸಿದೆ.

ಈ ವರದಿಯ ಪ್ರತಿಯು ‘ದಿ ಫೈಲ್’ಗೆ ಲಭ್ಯವಾಗಿದೆ.

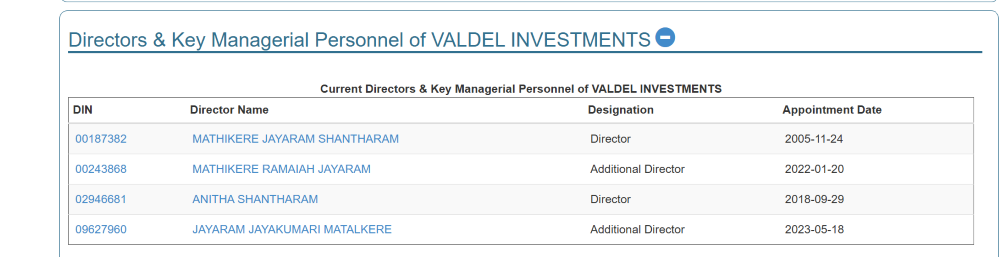

ವಿಶೇಷವೆಂದರೇ ರಾಜ್ಯದ ಪ್ರತಿಷ್ಠಿತ ಶೈಕ್ಷಣಿಕ ಸಂಸ್ಥೆಗಳಲ್ಲೊಂದಾದ ಎಂ ಎಸ್ ರಾಮಯ್ಯ ಅವರ ಸಮೂಹದ ಎಂ ಆರ್ ಜಯರಾಂ ಈ ವಾಲ್ಡೇಲ್ ಇನ್ವೆಸ್ಟ್ಮೆಂಟ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ಗೆ ನಿರ್ದೇಶಕರಾಗಿದ್ದಾರೆ.

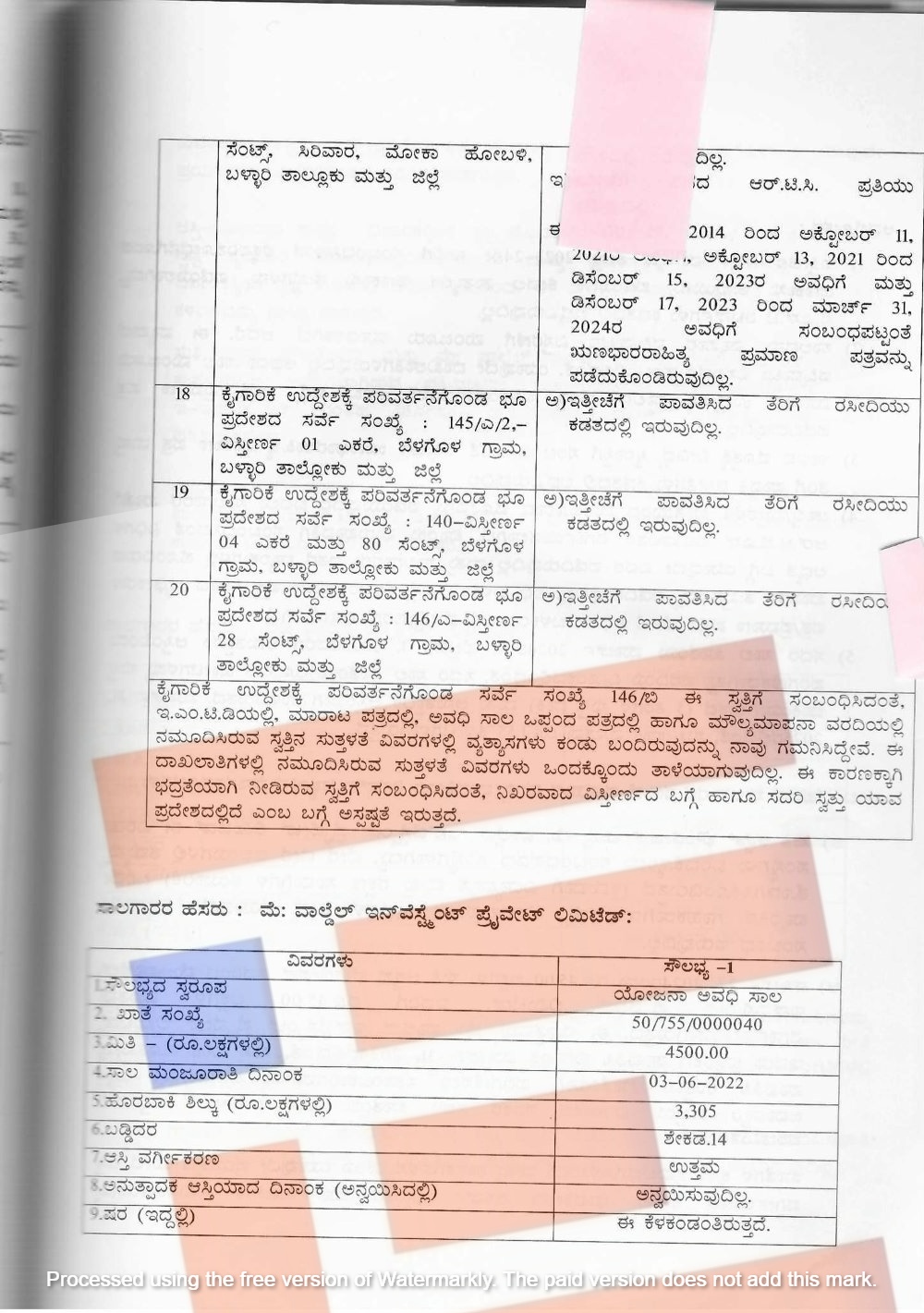

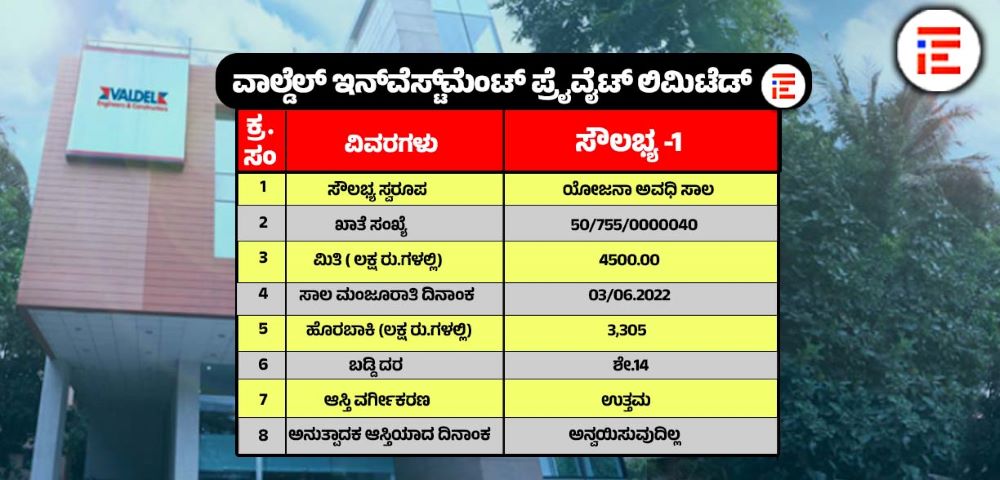

ಈ ವಾಲ್ಡೇಲ್ ಇನ್ವೆಸ್ಟ್ಮೆಂಟ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ಗೆ ಯೋಜನಾ ಅವಧಿ ಸಾಲ (ಖಾತೆ ಸಂಖ್ಯೆ; 50/755/0000040) ಗೆ 2022ರ ಜೂನ್ 3ರಂದು 45 ಕೋಟಿ ರು ಸಾಲ ಮಂಜೂರು ಮಾಡಿದೆ.

ಈ 45 ಕೋಟಿ ರು ಸಾಲ ಮಂಜೂರು ಮಾಡಿರುವ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್, ಹಲವು ಮಹತ್ವದ ದಾಖಲೆಗಳನ್ನೇ ಪಡೆದುಕೊಂಡಿಲ್ಲ.

ಅಲ್ಲದೇ ಸಂಬಂಧಪಡದೇ ಇರುವ ಸಾಲಗಾರ ಫೌಂಡೇಷನ್ ಮಧ್ಯೆ ಹಣಕಾಸಿನ ವ್ಯವಹಾರಗಳು ನಡೆದಿರುವುದನ್ನೂ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪತ್ತೆ ಹಚ್ಚಿದ್ದಾರೆ.

ಈ ಸಂಬಂಧ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಹಲವು ಅವಲೋಕನಗಳನ್ನು ಮಾಡಿದ್ದಾರೆ. ಇದರ ಪ್ರಕಾರ ಇತ್ತೀಚಿನ ನಿವ್ವಳ ಮೌಲ್ಯದ ತಃಖ್ತೆಯ 2023-24ನೇ ಸಾಲಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಲೆಕ್ಕ ಪರಿಶೋಧನೆಗೊಂಡ ಹಣಕಾಸು ತಃಖ್ತೆಯನ್ನು ಪಡೆದುಕೊಂಡಿಲ್ಲ. ಕೇವಲ ತಾತ್ಕಾಲಿಕ ಹಣಕಾಸು ತಃಖ್ತೆಗಳನ್ನು ಪಡೆದಿದೆ. ಅಲ್ಲದೇ ಜಿಎಸ್ಟಿ ರಿಟರ್ನ್ಸ್ಗಳೂ ಸಹ ಸಾಲದ ಕಡತದಲ್ಲಿ ಲಭ್ಯವಿಲ್ಲ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ವರದಿ ಮಾಡಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಸಾಲವನ್ನು ವ್ಯಾಪಾರ ವಹಿವಾಟಿನ ವಿಸ್ತರಣೆಗೆ ಮಂಜೂರು ಮಾಡಿದೆ. ಆದರೆ ಈ ವ್ಯಾಪಾರ ವಹಿವಾಟು ವಿಸ್ತರಣೆಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಯಾವುದೇ ದಾಖಲಾತಿಗಳಿಲ್ಲ. ಸಾಲ ಮಂಜೂರು ಮಾಡಿದ್ದ ಉದ್ದೇಶಕ್ಕೆ ಸಾಲದ ಮೊತ್ತ ಬಳಕೆಯಾಗಿದೆಯೇ ಎಂಬ ಬಗ್ಗೆ ಬಳಕೆ ಪ್ರಮಾಣ ಪತ್ರವನ್ನೇ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ ಪಡೆದುಕೊಂಡಿಲ್ಲ. ಸಾಲದ ಮೊತ್ತಕ್ಕೆ ನೀಡಿದ್ದ ಸ್ಥಿರಾಸ್ತಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಇತ್ತೀಚಿನ ಋಣಭಾರರಾಹಿತ್ಯ ಪ್ರಮಾಣ ಪತ್ರ ಮತ್ತು ತೆರಿಗೆ ಪಾವತಿ ರಸೀದಿಗಳೂ ಸಹ ಕಡತದಲ್ಲಿ ಲಭ್ಯವಿಲ್ಲ ಎಂದು ವರದಿ ಮಾಡಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

ಚಾಲ್ತಿ, ಮೀರೆಳೆತ ಖಾತೆಯಿಂದ ಮಂಜೂರಾದ ಮೊತ್ತವನ್ನು ಪಡೆದಿಲ್ಲ. ಬದಲಿಗೆ ಸಾಲಗಾರರ ಖಾತೆಗೆ ಆರ್ಟಿಜಿಎಸ್ ಮೂಲಕ ವರ್ಗಾಯಿಸಿದೆ. ಬ್ಯಾಂಕ್ ಮರುಪಾವತಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ನಿಧಿಗಳ ಲಭ್ಯತೆ ಬಗ್ಗೆ ಯಾವುದೇ ವಿವರಗಳನ್ನೂ ಪಡೆದಿಲ್ಲ. ಮತ್ತು ಸಾಲಗಾರರು ಇತರೆ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ಹೊಂದಿರುವ ಖಾತೆಗಳ ವಿವರಗಳನ್ನೂ ಪಡೆದಿಲ್ಲ. ನಿಧಿ ಬಳಕೆ ಬಗ್ಗೆ ಸಂಬಂಧಪಡದ ವ್ಯಕ್ತಿ ನೀಡಿದ ದೃಢೀಕರಣ ಪತ್ರ, ಪ್ರಮಾಣ ಪತ್ರದ ಮೇಲೆ ನಿಧಿ ಬಳಕೆ ಬಗ್ಗೆ ಮೇಲ್ವಿಚಾರಣೆ ಮಾಡಿರುವುದನ್ನು ಲೆಕ್ಕಪರಿಶೋಧನೆ ವೇಳೆಯಲ್ಲಿ ಬಯಲಾಗಿದೆ.

ಮತ್ತೊಂದು ವಿಶೇಷವೆಂದರೇ ಈ ಸಾಲದ ಖಾತೆಯು 2024ರ ಮಾರ್ಚ್ನಿಂದ 2025ರ ಫೆಬ್ರುವರಿ 1ರವರೆಗೆ ಅನುತ್ಪಾದಕ ಆಸ್ತಿ ಎಂದು ಪರಿಗಣಿತವಾಗಿತ್ತು. ವರದಿಯ ದಿನಾಂಕದ್ದಲ್ಲಿದ್ದಂತೆ ಈ ಸಾಲದ ಖಾತೆಯು 3.23 ಕೋಟಿಗಳಷ್ಟು ಸುಸ್ತಿ ಬಾಕಿಯಾಗಿತ್ತು. ಮತ್ತು ಅನುತ್ಪಾದಕ ಆಸ್ತಿಯಾಗಿಯೇ ಉಳಿದಿತ್ತು. 2025ರ ಮಾರ್ಚ್ 31ರ ಅಂತ್ಯಕ್ಕೆ ಸುಸ್ತಿ ಬಾಕಿ ಮೊತ್ತವು 1.55 ಕೋಟಿಗಳಷ್ಟಿತ್ತು.

ಮತ್ತೊಂದು ವಿಶೇಷವೆಂದರೇ 2024ರ ಮಾರ್ಚ್ 27ರಂದು ಸುಶಿ ಅಶ್ವಥ್ ಫೌಂಡೇಷನ್, ವಾಲ್ಡೇಲ್ ಇನ್ವೆಸ್ಟ್ಮೆಂಟ್ ಪ್ರೈ ಲಿಮಿಟೆಡ್ಗೆ 45 ಲಕ್ಷ ರು ಮೊತ್ತ ವರ್ಗಾವಣೆಯಾಗಿದೆ. ಈ ಮೊತ್ತವನ್ನು ವಾಲ್ಡೇಲ್ ಇನ್ವೆಸ್ಟ್ಮೆಂಟ್ ಬ್ಯಾಂಕ್ಗೆ ಸುಸ್ತಿ ಬಾಕಿ ಮೊತ್ತವನ್ನು ಪಾವತಿಸಿದೆ.

ಆದರೆ ವಾಸ್ತವದಲ್ಲಿ ವಾಲ್ಡೇಲ್ ಇನ್ವೆಸ್ಟ್ಮೆಂಟ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ ಮತ್ತು ಸುಶಿ ಅಶ್ವಥ್ ಫೌಂಡೇಷನ್ ಸಂಸ್ಥೆಯು ಒಂದಕ್ಕೊಂದು ಸಂಬಂಧಪಡದವು. ಬೇರೆ ಬೇರೆ ವಲಯಗಳಲ್ಲಿ ತೊಡಗಿಸಿಕೊಂಡಿದ್ದವು. ಈ ಎರಡೂ ಒಂದೇ ಬ್ಯಾಂಕ್ನ ಗ್ರಾಹಕರು ಎಂಬುದನ್ನು ಹೊರತುಪಡಿಸಿದರೇ ಇವುಗಳ ಮಧ್ಯೆ ಯಾವುದೇ ವ್ಯಾಪಾರ ಸಂಬಂಧವೇ ಇಲ್ಲ ಎಂಬುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವೇಳೆಯಲ್ಲಿ ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪತ್ತೆ ಹಚ್ಚಿದ್ದಾರೆ.

‘ಆಸ್ತಿ ಜವಾಬ್ದಾರಿ ತಃಖ್ತೆಯ ದಿನಾಂಕಕ್ಕಿಂತ ಸ್ವಲ್ಪ ಮೊದಲು ಈ ಎರಡೂ ಘಟಕಗಳ ನಡುವೆ ಯಾವುದೇ ಸ್ಪಷ್ಟ ವ್ಯವಹಾರ ಸಂಬಂಧವಿಲ್ಲ. ಮತ್ತು ವ್ಯವಹಾರವು ಆಸ್ತಿ ಜವಾಬ್ದಾರಿ ತಃಖ್ತೆಯ ದಿನಾಂಕಕ್ಕಿಂತ ಸ್ವಲ್ಪ ಮೊದಲು ನಡೆದಿದೆ. ಈ ವರ್ಗಾವಣೆಯ ವಹಿವಾಟಿನ ನೈಜತೆ ಬಗ್ಗೆ ಕಳವಳವನ್ನು ಹುಟ್ಟು ಹಾಕುತ್ತದೆ,’ ಎಂದ ಲೆಕ್ಕಪರಿಶೋಧಕರು ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಹೀಗಾಗಿ ಸುಶಿ ಅಶ್ವತ್ ಫೌಂಡೇಷನ್ ಮತ್ತು ವಾಲ್ಡೇಲ್ ಇನ್ವೆಸ್ಟ್ಮೆಂಟ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ ನಡುವಿನ ಕಾನೂನುಬದ್ಧ ಆಧಾರವಾಗಿರುವ ವಹಿವಾಟನ್ನು ಸಾಬೀತಪಡಿಸುವ ಜಿಎಸ್ಟಿ ರಿಟರ್ನ್ಸ್ ಮತ್ತು ಇ-ಇನ್ವೆಸ್ಟ್ಮೆಂಟ್ನಂತಹ ಪೋಷಕ ದಾಖಲೆಗಳನ್ನು ಬ್ಯಾಂಕ್ ಪಡೆದುಕೊಳ್ಳಬೇಕು. ಮತ್ತು ಈ ದಾಖಲೆಗಳನ್ನು ಪರಿಶೀಲಿಸಬೇಕು ಎಂದು ಶಿಫಾರಸ್ಸು ಮಾಡಿದೆ. ಅಲ್ಲದೇ ಈ ಈ ಎರಡೂ ಪಕ್ಷಗಳ ನಡುವಿನ ನಿಜವಾದ ವ್ಯವಹಾರ ವಹಿವಾಟನ್ನು ದೃಢೀಕರಿಸಿದ ದಾಖಲೆ, ಪುರಾವೆಗಳನ್ನು ಬ್ಯಾಂಕ್ಗೆ ಒದಗಿಸದ ಹೊರತು, ವರ್ಗಾವಣೆಯನ್ನು ಕಾನೂನುಬದ್ಧ ಎಂದು ಪರಿಗಣಿಸಬಾರದು ಎಂದು ಸೂಚಿಸಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.

ಸುಶಿ ಅಶ್ವತ್ ಫೌಂಡೇಷನ್ಗೆ 96 ಕೋಟಿ ಸಾಲ, ಪರಿಶೀಲನೆಗೊಳಪಡದ ದಾಖಲೆ

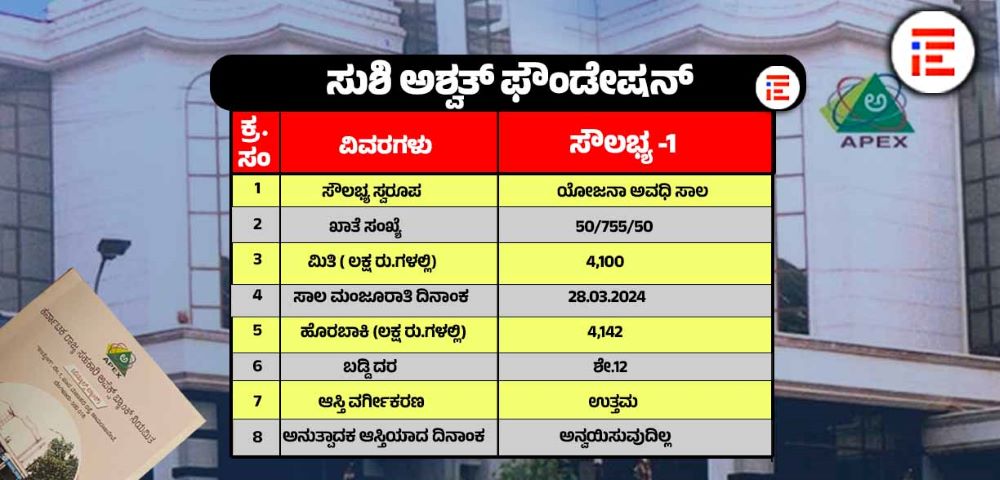

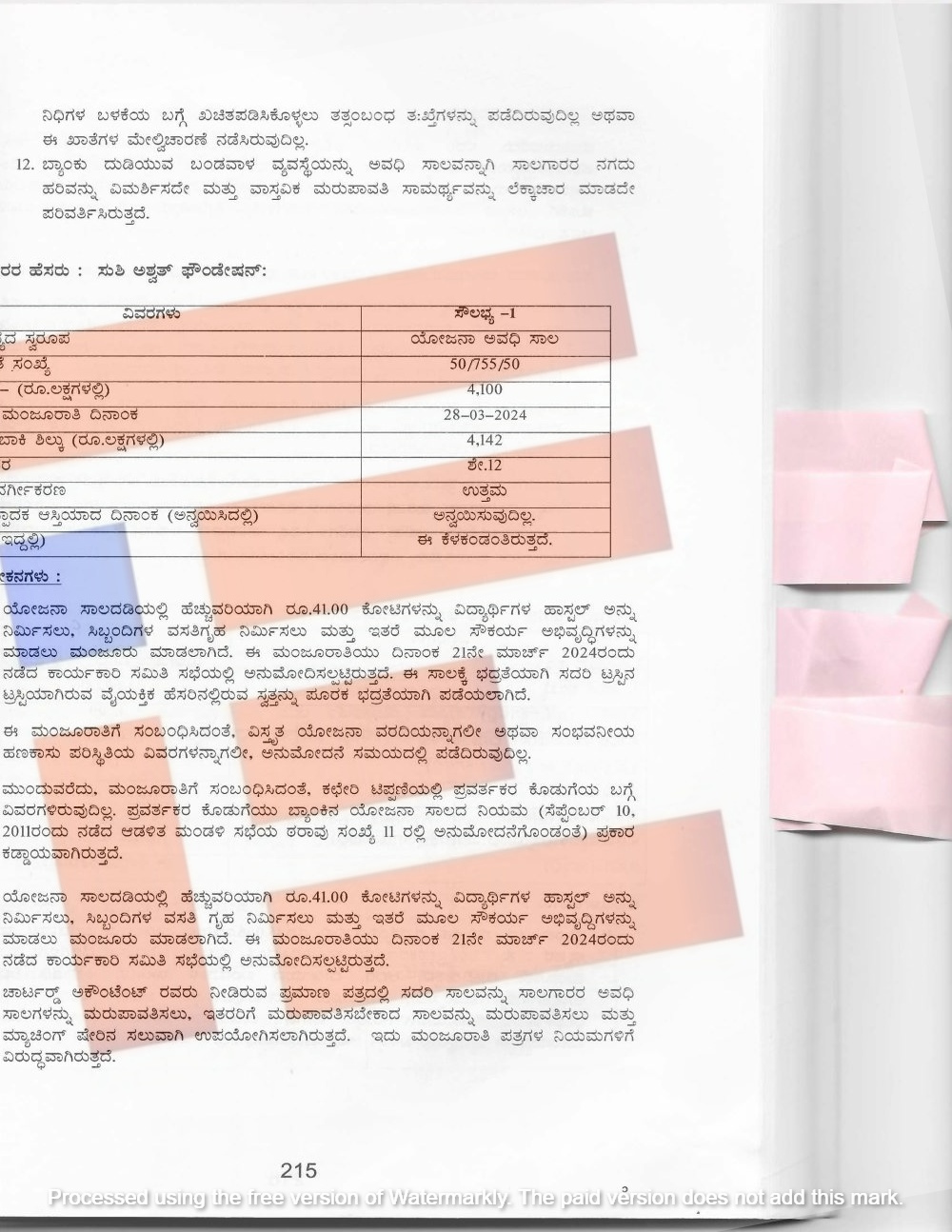

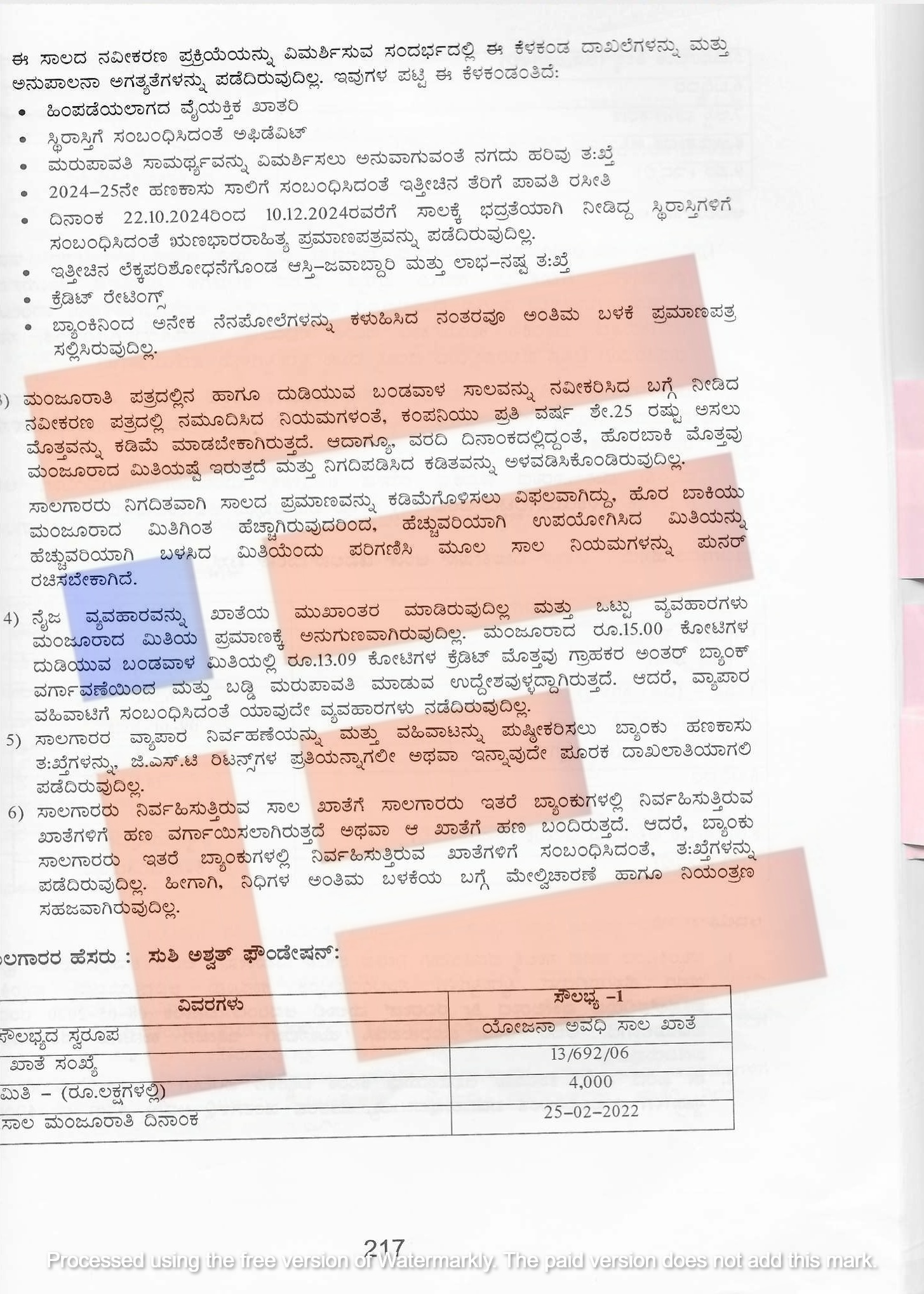

ಇದೇ ಸುಶಿ ಅಶ್ವತ್ ಫೌಂಡೇಷನ್ಗೂ ಯೋಜನಾ ಸಾಲದಡಿಯಲ್ಲಿ ವಿದ್ಯಾರ್ಥಿಗಳ ಹಾಸ್ಟೆಲ್ ನಿರ್ಮಾಣ, ಸಿಬ್ಬಂದಿಗಳ ವಸತಿಗೃಹ ನಿರ್ಮಾಣ, ಇತರೆ ಮೂಲ ಸೌಕರ್ಯ, ದುಡಿಯುವ ಬಂಡವಾಳ, ಯಂತ್ರೋಪಕರಣಗಳಿಗಾಗಿ ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್, 2022, 2023, 2024ರಲ್ಲಿ ಒಟ್ಟಾರೆ 96 ಕೋಟಿ ರು.ಗಳನ್ನು ಸಾಲ ಮಂಜೂರು ಮಾಡಿತ್ತು.

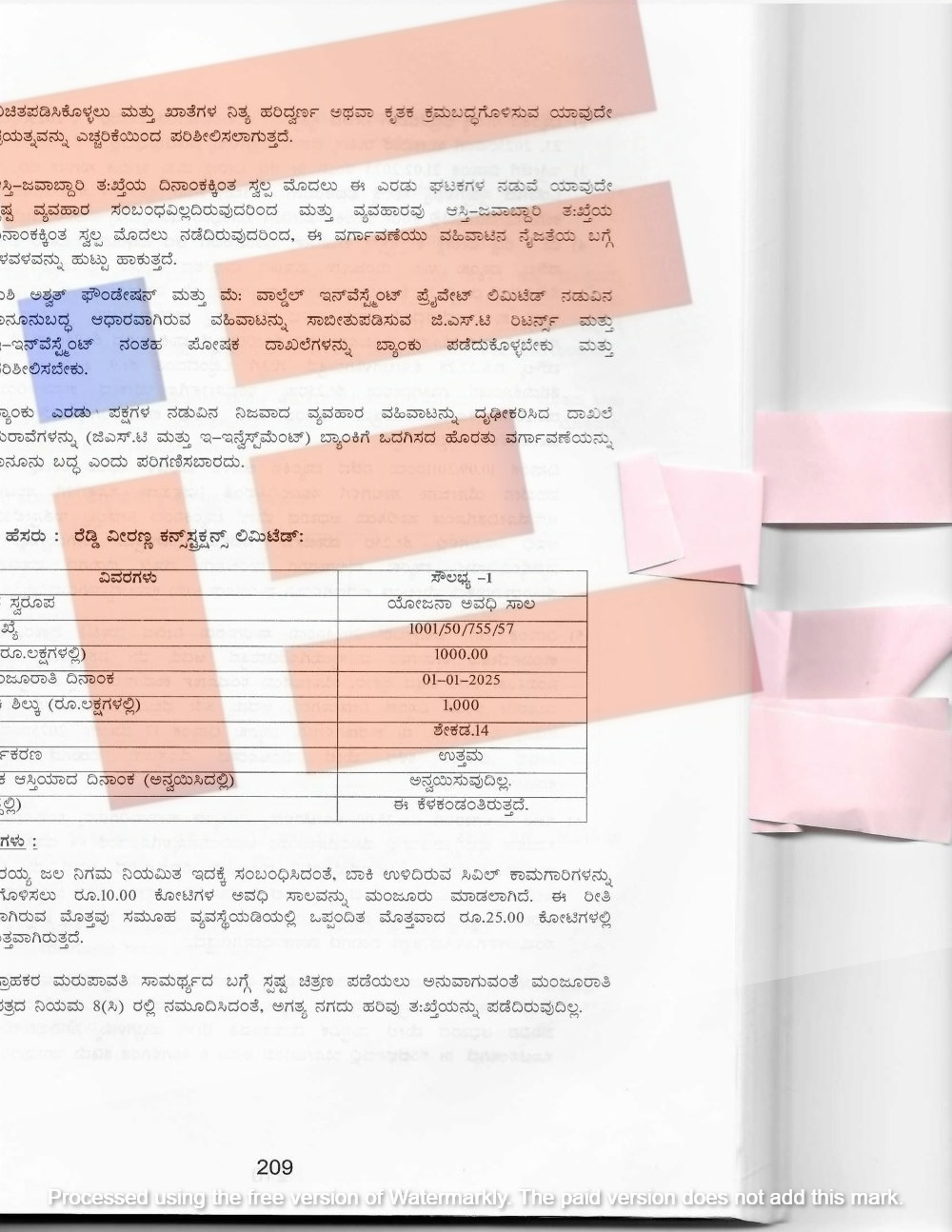

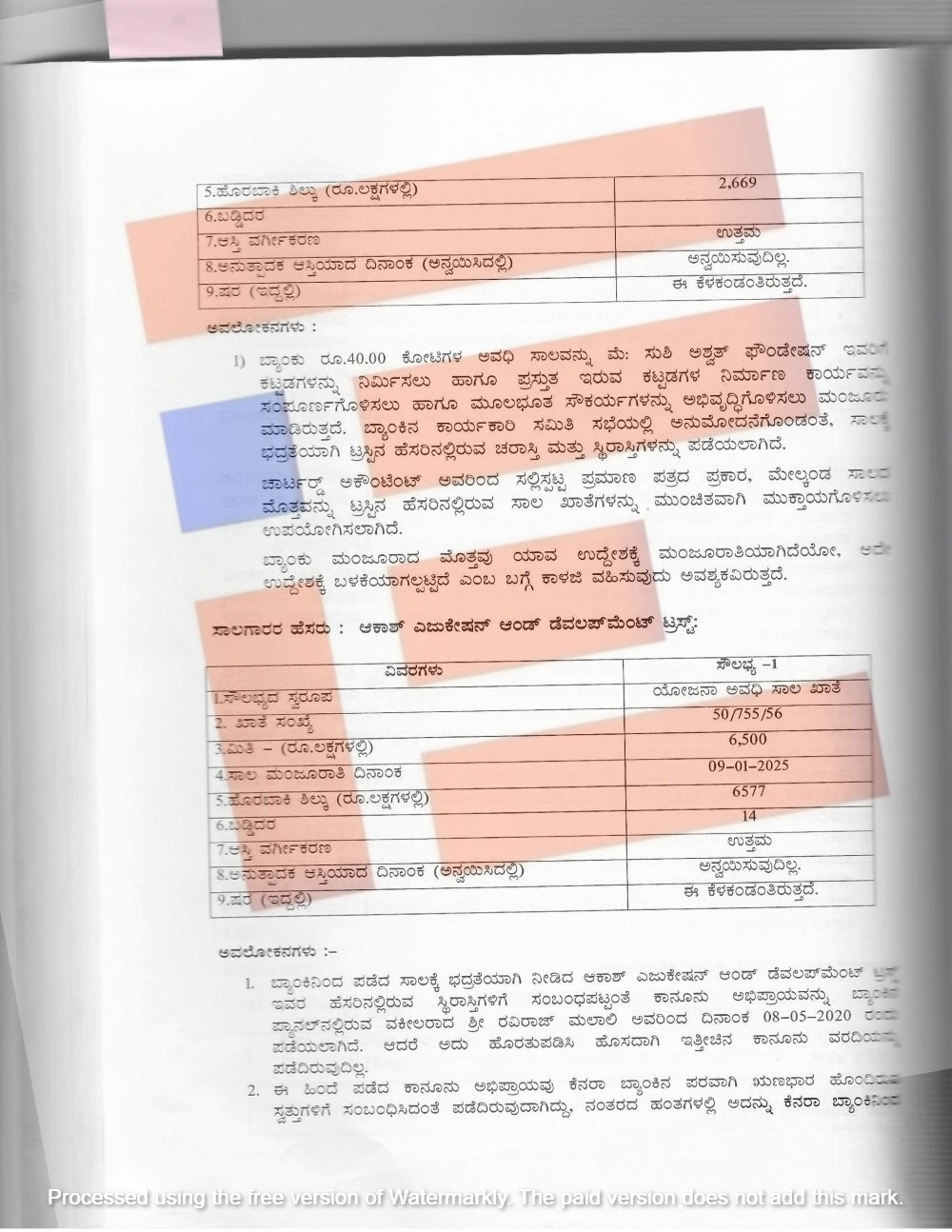

2024ರ ಮಾರ್ಚ್ 21ರಂದು ನಡೆದಿದ್ದ ಕಾರ್ಯಕಾರಿ ಸಮಿತಿ ಸಭೆಯಲ್ಲಿ 41 ಕೋಟಿ ರುಪಾಯಿ ಸಾಲ (ಖಾತೆ ಸಂಖ್ಯೆ; 50/755/50) ಮಂಜೂರು ಮಾಡಿದೆ.

ಈ ಸಾಲಕ್ಕೆ ಭದ್ರತೆಯಾಗಿ ಟ್ರಸ್ಟ್ನ ಟ್ರಸ್ಟಿಯಾಗಿರುವ ವೈಯಕ್ತಿಕ ಹೆಸರಿನಲ್ಲಿರುವ ಸ್ವತ್ತನ್ನು ಪೂರಕ ಭದ್ರತೆಯನ್ನಾಗಿ ಪಡೆದಿರುವುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಬಯಲು ಮಾಡಿದ್ದಾರೆ.

ಆದರೆ ಈ ಸಾಲ ಮಂಜೂರಾತಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ವಿಸ್ತೃತ ಯೋಜನಾ ವರದಿಯನ್ನಾಗಲೀ, ಸಂಭವನೀಯ ಹಣಕಾಸು ಪರಿಸ್ಥಿತಿಯ ವಿವರಗಳನ್ನಾಗಲೀ ಅನುಮೋದನೆಯ ಸಮಯದಲ್ಲಿ ಪಡೆದಿಲ್ಲ. ಅಲ್ಲದೇ ಮಂಜೂರಾತಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಕಚೇರಿ ಟಿಪ್ಪಣಿಯಲ್ಲಿನ ಪ್ರವರ್ತಕರ ಕೊಡುಗೆ ಬಗ್ಗೆ ವಿವರಗಳೇ ಇಲ್ಲ. ಪ್ರವರ್ತಕರ ಕೊಡುಗೆಯು ಬ್ಯಾಂಕ್ನ ಯೋಜನಾ ಸಾಲದ ನಿಯಮ ಪ್ರಕಾರ ಕಡ್ಡಾಯವಾಗಿದೆ. ಆದರೂ ಈ ವಿವರಗಳನ್ನು ಕಚೇರಿ ಟಿಪ್ಪಣಿಯಲ್ಲಿ ದಾಖಲಿಸಿಲ್ಲ.

ಈ ಪ್ರಕರಣಕ್ಕೆ ಸಂಬಂಧಿಸಿದಂತೆ ಸನ್ನದು ಲೆಕ್ಕಪರಿಶೋಧಕರು ನೀಡಿರುವ ಪ್ರಮಾಣ ಪತ್ರದಲ್ಲಿ ಈ ಸಾಲವನ್ನು ಸಾಲಗಾರರ ಅವಧಿ ಸಾಲಗಳನ್ನು ಮರು ಪಾವತಿಸಲು ಮತ್ತು ಇತರರಿಗೆ ಮರು ಪಾವತಿಸಲು ಮತ್ತು ಮ್ಯಾಚಿಂಗ್ ಷೇರಿನ ಸಲುವಾಗಿ ಬಳಕೆಯಾಗಿದೆ. ಇದು ಮಂಜೂರಾತಿ ಪತ್ರಗಳ ನಿಯಮಗಳಿಗೆ ವಿರುದ್ಧವಾಗಿದೆ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ವಾಲ್ಡೇಲ್ ಇನ್ವೆಸ್ಟ್ಮೆಂಟ್ ಪ್ರೈವೈಟ್ ಲಿಮಿಟೆಡ್ ಮತ್ತು ಸುಶಿ ಅಶ್ವಥ್ ಫೌಂಡೇಷನ್ ಸಂಸ್ಥೆಯು ಒಂದಕ್ಕೊಂದು ಸಂಬಂಧಪಡದೇ ಇದ್ದರೂ ಹಣ ವರ್ಗಾವಣೆಯಾಗಿತ್ತು. ಇದೇ ಮಾದರಿಯಲ್ಲಿ ಸುಶಿ ಅಶ್ವತ್ ಫೌಂಡೇಷನ್ಗೂ ನೆಹರೂ ವಿದ್ಯಾ ಕೇಂದ್ರಕ್ಕೂ ಯಾವುದೇ ವ್ಯಾಪಾರಿ ಸಂಬಂಧ ಇಲ್ಲ. ಆದರೂ ಸಹ 2024ರ ಮಾರ್ಚ್ 27ರಂದು 15 ಕೋಟಿ ರು.ಗಳನ್ನು ನೆಹರೂ ವಿದ್ಯಾ ಕೇಂದ್ರಕ್ಕೆ ಬಿಡುಗಡೆ ಮಾಡಲಾಗಿದೆ. ಈ ಮೊತ್ತದ ಪೈಕಿ 1 ಕೋಟಿ ರುಪಾಯಿಗಳನ್ನು ಸುಶಿ ಅಶ್ವತ್ ಫೌಂಡೇಷನ್ಗೆ ವರ್ಗಾಯಿಸಿರುವುದನ್ನು ಲೆಕ್ಕ ಪರಿಶೋಧಕರು ಪತ್ತೆ ಹಚ್ಚಿರುವುದು ವರದಿಯಿಂದ ತಿಳಿದು ಬಂದಿದೆ.

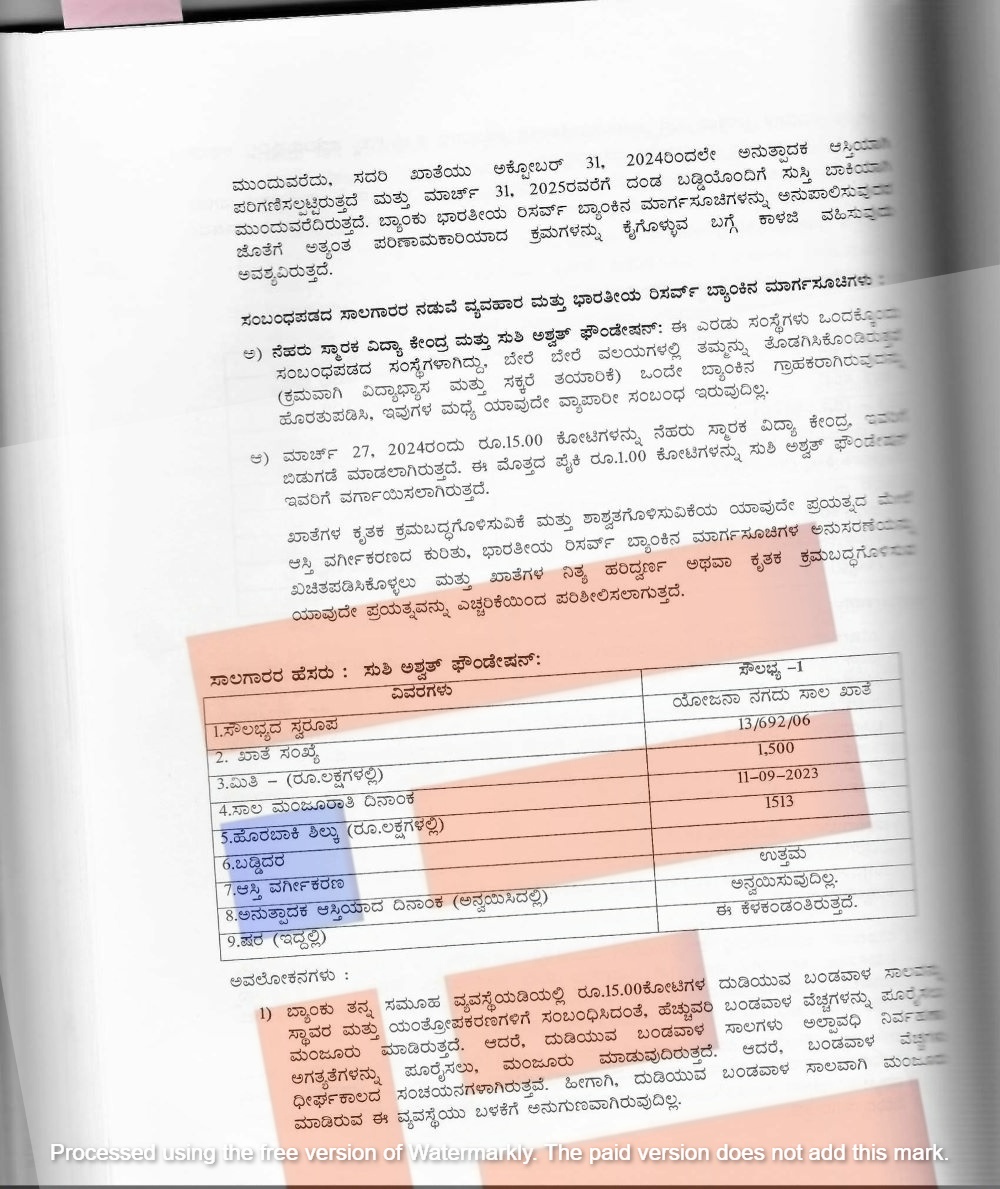

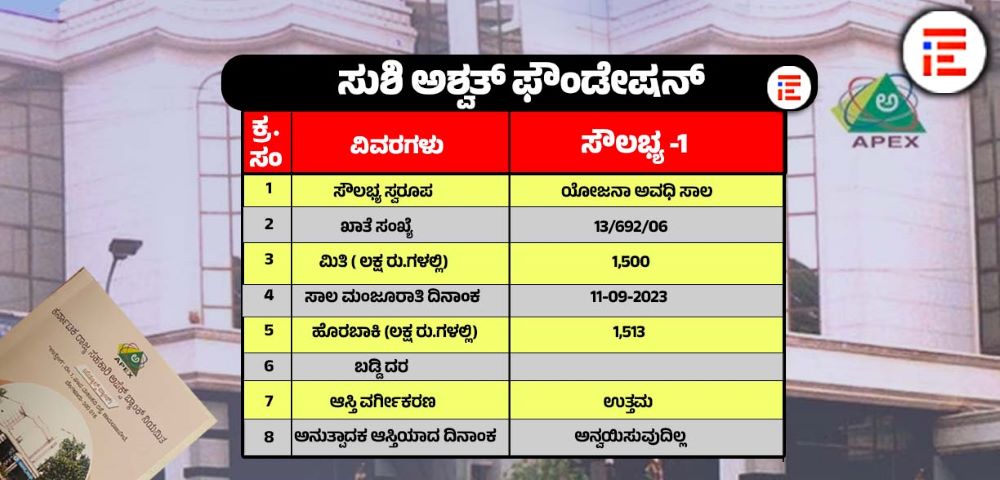

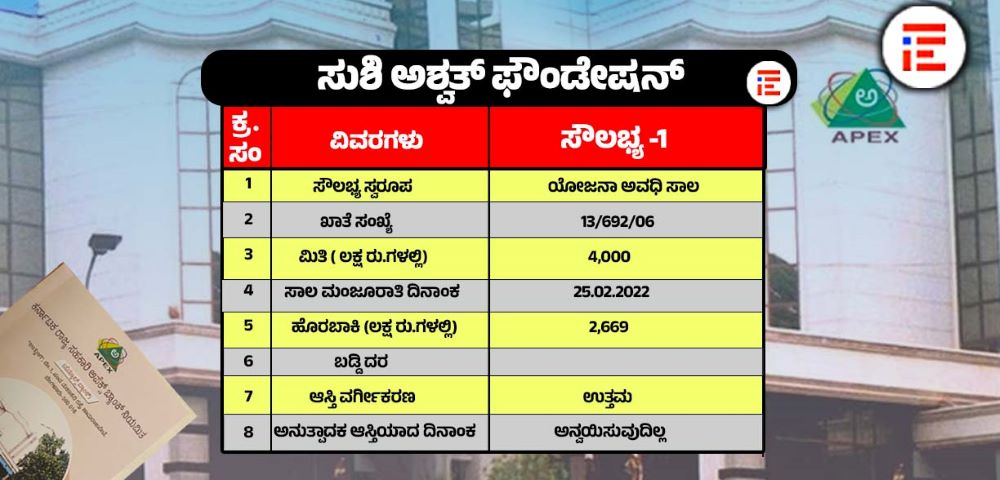

ಇದಲ್ಲದೇ ಸುಶಿ ಅಶ್ವತ್ ಫೌಂಡೇಷನ್ಗೆ 2023ರ ಸೆ.11ರಂದು 15 ಕೋಟಿ ರು ಸಾಲ ಮಂಜೂರು (ಖಾತೆ ಸಂಖ್ಯೆ; 13/692/06) ಮಾಡಿತ್ತು.

ಬ್ಯಾಂಕ್ ತನ್ನ ಸಮೂಹ ವ್ಯವಸ್ಥೆಯಡಿಯಲ್ಲಿ 15 ಕೋಟಿ ರು.ಗಳ ದುಡಿಯುವ ಬಂಡವಾಳ ಸಾಲವನ್ನು ಸ್ಥಾವರ ಮತ್ತು ಯಂತ್ರೋಪಕರಣಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಹೆಚ್ಚುವರಿ ಬಂಡವಾಳ ಪೂರೈಸಲು ಮಂಜೂರು ಮಾಡಿತ್ತು. ಆಧರೆ ದುಡಿಯುವ ಬಂಡವಾಳ ಸಾಲಗಳು ಅಲ್ಪಾವಧಿ ನಿರ್ವಹಣೆ ಅಗತ್ಯತೆಗಳನ್ನು ಪೂರೈಸಲು ಮಂಜೂರು ಮಾಡಿದೆ.

ಅಲ್ಲದೇ ಬಂಡವಾಳ ವೆಚ್ಚಗಳು ದೀರ್ಘ ಕಾಲದ ಸಂಚಯನಗಳಾಗಿವೆ. ಹೀಗಾಗಿ ದುಡಿಯುವ ಬಂಡವಾಳ ಸಾಲವಾಗಿ ಮಂಜೂರು ಮಾಡಿರುವ ಈ ವ್ಯವಸ್ಥೆಯು ಬಳಕೆಗೆ ಅನುಗುಣವಾಗಿರುವುದಿಲ್ಲ ಎಂದು ವರದಿಯಲ್ಲಿ ಅಭಿಪ್ರಾಯಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಇನ್ನು ಈ ಸಾಲದ ನವೀಕರಣ ಪ್ರಕ್ರಿಯೆಯಲ್ಲಿಯೂ ಹಲವು ದಾಖಲೆಗಳನ್ನು ಪಡೆದಿಲ್ಲ. ಹಿಂಪಡೆಯಲಾಗದ ವೈಯಕ್ತಿಕ ಖಾತರಿ, ಸ್ಥಿರಾಸ್ತಿಗೆ ಸಂಬಂಧಿಸಿದ ಅಫಿಡೆವಿಟ್, ಮರು ಪಾವತಿ ಸಾಮರ್ಥ್ಯವನ್ನು ವಿಮರ್ಶಿಸಲು ಅನುವಾಗುವಂತೆ ನಗದು ಹರಿವಿನ ತಃಖ್ತೆ, 2024-25ನೇ ಹಣಕಾಸಿನ ಸಾಲಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಇತ್ತೀಚಿನ ತೆರಿಗೆ ಪಾವತಿ ರಸೀದಿ, 2024ರ ಅಕ್ಟೋಬರ್ 24ರಿಂದ 2024ರ ಡಿಸೆಂಬರ್ 10ರವರೆಗೆ ಸಾಲಕ್ಕೆ ಭದ್ರತೆಯಾಗಿ ನೀಡಿದ್ದ ಸ್ಥಿರಾಸ್ತಿಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಋಣಭಾರರಾಹಿತ್ಯ ಪ್ರಮಾಣ ಪತ್ರಗಳನ್ನು ಪಡೆದಿಲ್ಲ. ಬ್ಯಾಂಕ್ನಿಂದ ಅನೇಕ ನೆನಪೋಲೆಗಳನ್ನು ಕಳಿಸಿದ್ದ ನಂತರವೂ ಅಂತಿಮ ಬಳಕೆ ಪ್ರಮಾಣ ಪತ್ರವನ್ನು ಸಲ್ಲಿಸಿರಲಿಲ್ಲ.

ನಿಯಮಗಳ ಪ್ರಕಾರ ಕಂಪನಿಯ ಪ್ರತೀ ವರ್ಷ ಶೇ. 25ರಷ್ಟು ಅಸಲು ಮೊತ್ತವನ್ನು ಕಡಿಮೆ ಮಾಡಬೇಕಿತ್ತು. ಅದರೂ ಹೊರಬಾಕಿ ಮೊತ್ತವು ಮಂಜೂರಾದ ಮಿತಿಯಷ್ಟೇ ಇತ್ತು. ಮತ್ತು ನಿಗದಿಪಡಿಸಿದ್ದ ಕಡಿತವನ್ನು ಅಳವಡಿಸಿಕೊಂಡಿಲ್ಲ. ಸಾಲಗಾರರು ನಿಗದಿತವಾಗಿ ಸಾಲದ ಪ್ರಮಾಣವನ್ನು ಕಡಿಮೆಗೊಳಿಸಲು ವಿಫಲರಾಗಿದ್ದರು. ಹೊರಬಾಕಿಯು ಮಂಜೂರಾದ ಮಿತಿಗಿಂತಲೂ ಹೆಚ್ಚಾಗಿತ್ತು. ಹೆಚ್ಚುವರಿಯಾಘಿ ಉಪಯೋಗಿಸಿದ್ದ ಮಿತಿಯನ್ನು ಹೆಚ್ಚುವರಿಯಾಗಿ ಬಳಸಿದ ಮಿತಿಯೆಂದು ಪರಿಗಣಿಸಲಾಗಿತ್ತು.

ನೈಜ ವ್ಯವಹಾರವನ್ನು ಖಾತೆಯ ಮೂಲಕ ಮಾಡಿರಲಿಲ್ಲ. ಒಟ್ಟು ವ್ಯವಹಾರಗಳು ಮಂಜೂರಾದ ಮಿತಿಯ ಪ್ರಮಾಣಕ್ಕೆ ಅನುಗುಣವಾಗಿರುವುದಿಲ್ಲ. ಮಂಜೂರಾದ 15 ಕೋಟಿ ರು.ಗಳ ದುಡಿಯುವ ಬಂಡವಾಳ ಮಿತಿಯಲ್ಲಿ 13.09 ಕೋಟಿ ರು.ಗಳ ಕ್ರೆಡಿಟ್ ಮೊತ್ತವು ಗ್ರಾಹಕರ ಅಂತರ್ ಬ್ಯಾಂಕ್ ವರ್ಗಾವಣೆಯಿಂದ ಮತ್ತು ಬಡ್ಡಿ ಮರುಪಾವತಿ ಮಾಡುವ ಉದ್ದೇಶ ಹೊಂದಿದೆ. ಆದರೆ ವ್ಯಾಪಾಋ ವಹಿವಾಟಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಯಾವುದೇ ವ್ಯವಹಾರಗಳೂ ನಡೆದಿರಲಿಲ್ಲ.

ಮತ್ತೊಂದು ಸಂಗತಿ ಎಂದರೇ ಸಾಲಗಾರರು ನಿರ್ವಹಿಸುತ್ತಿರುವ ಸಾಲ ಖಾತೆಗೆ ಸಾಲಗಾರರು ಇತರೆ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ನಿರ್ವಹಿಸುತ್ತಿರುವ ಖಾತೆಗಳಿಗೆ ಹಣ ವರ್ಗಾಯಿಸಿತ್ತು. ಅಥವಾ ಆ ಖಾತೆಗೆ ಹಣ ಬಂದಿತ್ತು. ಆದರೆ ಬ್ಯಾಂಕ್, ಸಾಲಗಾರರು ಇತರೆ ಬ್ಯಾಂಕ್ಗಳಲ್ಲಿ ನಿರ್ವಹಿಸುತ್ತಿರುವ ಖಾತೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ತಃಖ್ತೆಗಳನ್ನು ಪಡೆದಿರಲಿಲ್ಲ. ಹೀಗಾಗಿ ನಿಧಿಗಳ ಅಂತಿಮ ಬಳಕೆ ಬಗ್ಗೆ ಮೇಲ್ವಿಚಾರಣೆ ಹಾಗೂ ನಿಯಂತ್ರಣವೂ ಸಹಜವಾಗಿರಲಿಲ್ಲ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯು ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಹಾಗೆಯೇ ಇದೇ ಸುಶಿ ಅಶ್ವತ್ ಫೌಂಡೇಷನ್ಗೆ (ಖಾತೆ ಸಂಖ್ಯೆ; 13/692/06) 2022ರ ಫೆ.25ರಂದು ರಂದು ಅಪೆಕ್ಸ್ ಬ್ಯಾಂಕ್ 40 ಕೋಟಿ ರು ಗಳನ್ನು ಮಂಜೂರು ಮಾಡಿದೆ.

40 ಕೋಟಿ ರು ಮೊತ್ತದ ಅವಧಿ ಸಾಲವನ್ನು ಕಟ್ಟಡಗಳನ್ನು ನಿರ್ಮಿಸಲು ಮತ್ತು ಹಾಲಿ ಇರುವ ಕಟ್ಟಡಗಳ ನಿರ್ಮಾಣ ಕಾರ್ಯ ಪೂರ್ಣಗೊಳಿಸಲು, ಮೂಲಸೌಕರ್ಯಗಳನ್ನು ಅಭಿವೃದ್ಧಿಗೊಳಿಸಲು ಮಂಜೂರು ಮಾಡಿತ್ತು.

ಬ್ಯಾಂಕ್ನ ಕಾರ್ಯಕಾರಿ ಸಮಿತಿ ಸಭೆಯಲ್ಲಿ ಅನುಮೋದನೆಗೊಂಡಂತೆ ಸಾಲಕ್ಕೆ ಭದ್ರತೆಯಾಗಿ ಟ್ರಸ್ಟ್ನ ಹೆಸರಿನಲ್ಲಿರುವ ಚರಾಸ್ತಿ ಮತ್ತು ಸ್ಥಿರಾಸ್ತಿಗಳನ್ನು ಪಡೆದಿತ್ತು. ಈ ಸಂಬಂಧ ಚಾರ್ಟರ್ಡ್ ಅಕೌಂಟೆಂಟ್ ಸಲ್ಲಿಸಿದ್ದ ಪ್ರಮಾಣ ಪತ್ರದ ಪ್ರಕಾರ ಈ ಅವಧಿ ಸಾಲದ 40 ಕೋಟಿ ರು.ಗಳನ್ನು ಟ್ರಸ್ಟ್ನ ಹೆಸರಿನಲ್ಲಿರುವ ಸಾಲ ಖಾತೆಗಳನ್ನು ಮುಂಚಿತವಾಗಿ ಮುಕ್ತಾಯಗೊಳಿಸಲು ಬಳಸಲಾಗಿತ್ತು.

‘ಮಂಜೂರಾದ ಮೊತ್ತವು ಯಾವ ಉದ್ದೇಶಕ್ಕೆ ಮಂಜೂರಾತಿಯಾಗಿದೆಯೋ ಅದೇ ಉದ್ದೇಶಕ್ಕೆ ಬಳಕೆಯಾಗಲ್ಪಟ್ಟಿದೆ ಎಂಬ ಬಗ್ಗೆ ಕಾಳಜಿ ವಹಿಸುವುದು ಅವಶ್ಯಕವಾಗಿದೆ,’ ಎಂದು ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ತಿಳಿದು ಬಂದಿದೆ.