")

ಬೆಂಗಳೂರು; ರಾಜ್ಯ ಶಾಸಕಾಂಗದ ಅನುಮೋದನೆಯಿಲ್ಲದೇ ವೆಚ್ಚಕ್ಕಾಗಿ 1,486.36 ಕೋಟಿ ರು ಮೊತ್ತ ಬಿಡುಗಡೆಗೆ ಹೊರಡಿಸಿದ್ದ 26 ಆದೇಶಗಳನ್ನು ಕ್ರಮಬದ್ಧಗೊಳಿಸಿಲ್ಲ. ಬದಲಿಗೆ ವೆಚ್ಚಕ್ಕಾಗಿ ಕಾರ್ಯನಿರ್ವಾಹಕ ಆದೇಶಗಳನ್ನು ಹೊರಡಿಸಲಾಗಿದೆ. ಈ ಮೂಲಕ ಸಾಂವಿಧಾನಿಕ ನಿಬಂಧನೆ ಮತ್ತು ಸಾರ್ವಜನಿಕ ಲೆಕ್ಕಪತ್ರ ಸಮಿತಿಯ ಶಿಫಾರಸ್ಸುಗಳನ್ನು ಉಲ್ಲಂಘಿಸಿದೆ ಎಂಬುದನ್ನು ಸಿಎಜಿಯು ಬಹಿರಂಗಗೊಳಿಸಿದೆ.

ಭಾರತ ಸರ್ಕಾರದ ಲೆಕ್ಕಪತ್ರ ಮಾನದಂಡ -2ಕ್ಕೆ ವ್ಯತಿರಿಕ್ತವಾಗಿ ರಾಜಸ್ವ ವೆಚ್ಚವನ್ನು ಬಂಡವಾಳ ವೆಚ್ಚವೆಂದು ತಪ್ಪಾಗಿ ವರ್ಗೀಕರಣ ಮಾಡಿರುವ ಪ್ರಕರಣಗಳು ಮತ್ತು ಸರ್ಕಾರವು ಮಾಡಿರುವ ತಪ್ಪಾದ ವರ್ಗೀಕರಣವು ಬೀರಿರುವ ಪ್ರಭಾವದ ಮೇಲೂ ಸಿಎಜಿಯು ಬೆಳೆಕು ಚೆಲ್ಲಿದೆ.

2025ರ ಆಗಸ್ಟ್ನಲ್ಲಿ ನಡೆದ ರಾಜ್ಯ ವಿಧಾನಮಂಡಲದ ಅಧಿವೇಶನದಲ್ಲಿ ಮಂಡನೆಯಾಗಿರುವ ಸಿಎಜಿ ವರದಿಯು ಆಯವ್ಯಯ, ಲೆಕ್ಕಪತ್ರ ಪ್ರಕ್ರಿಯೆಯ ಸಮಗ್ರತೆ ಮತ್ತು ಕಾರ್ಯಕಾರಿ ಆದೇಶಗಳಮೂಲಕ ಹೆಚ್ಚುವರಿ ಮೊತ್ತವನ್ನು ಬಿಡುಗಡೆ ಮಾಡಿರುವುದ ಕುರಿತು ಸಮಗ್ರವಾಗಿ ವಿಶ್ಲೇಷಿಸಿದೆ.

2023-24ನೇ ಸಾಲಿನ ಲೆಕ್ಕ ಪರಿಶೋಧನೆ ವೇಳೆಯಲ್ಲಿ ಬಂಡವಾಳ, ರಾಜಸ್ವ ವಿಭಾಗದ ಅಡಿಯಲ್ಲಿ 25 ಅನುದಾನಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ ಗಮನಿಸಿದೆ. ಒಟ್ಟು 6,337.09 ಕೋಟಿ ರು ಗಳನ್ನು 142 ಕಾರ್ಯನಿರ್ವಾಹಕ ಆದೇಶಗಳ ಮೂಲಕ ಬಿಡುಗಡೆ ಮಾಡಲಾಗಿತ್ತು. ಇದರಲ್ಲಿ 4,850.73 ಕೋಟಿ ರು ಮೊತ್ತವನ್ನು ಒಳಗೊಂಡ 116 ಆದೇಶಗಳನ್ನು ಪೂರಕ ಬೇಡಿಕೆಗಳ ಮೂಲಕ ಕ್ರಮಬದ್ಧಗೊಳಿಸಿತ್ತು. ಆದರೆ 1,486.36 ಕೋಟಿ ಮೊತ್ತದ ಒಳಗೊಂಡ 26 ಅದೇಶಗಳನ್ನು ಕ್ರಮಬದ್ಧಗೊಳಿಸಿಲ್ಲ ಎಂದು ಸಿಎಜಿ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿರುವುದು ಗೊತ್ತಾಗಿದೆ.

ಹಣಕಾಸಿನ ನೆರವು, ಸಹಾಯ ಧನ, ಇತರೆ ವೆಚ್ಚಗಳು, ಸಾಮಾನ್ಯ ವೆಚ್ಚ, ಕಟ್ಟಡ ವೆಚ್ಚ, ಸಾರಿಗೆ ವೆಚ್ಚ, ನಿರ್ಮಾಣ ಇತ್ಯಾದಿಗಳ ಮೇಲಿನ ವೆಚ್ಚಗಳನ್ನು ಮಂಜೂರು ಮಾಡುವುದನ್ನು ತುರ್ತು ಪ್ರಕರಣಗಳಿಗೆ ಸೀಮಿತಗೊಳಿಸಬೇಕು ಎಂದು ಸಿಎಜಿಯು ಶಿಫಾರಸ್ಸು ಮಾಡಿತ್ತು.

ಶಾಸಕಾಂಗದ ಅಧಿಕಾರವಿಲ್ಲದೇ ಮೊದಲು ವೆಚ್ಚವನ್ನು ಭರಿಸುವುದು ಮತ್ತುನಂತರ ಪೂರಕ ಬೇಡಿಕೆಗಳಲ್ಲಿ ಅನುಮೋದನೆ ಪಡೆಯುವುದು ಮುಂದುವರೆಯುತ್ತಿದೆ. ಅಲ್ಲದೇ ಸಾರ್ವಜನಿಕ ಲೆಕ್ಕಪತ್ರಗಳ ಸಮಿತಿಯ ಶಿಫಾರಸ್ಸುಗಳ ಹೊರತಾಗಿಯೂ ಇಂತಹ ಪ್ರವೃತ್ತಿ ಹೆಚ್ಚುತ್ತಿದೆ ಎಂದು ಸಿಎಜಿಯು ವರದಿಯಲ್ಲಿ ಅಭಿಪ್ರಾಯಿಸಿದೆ.

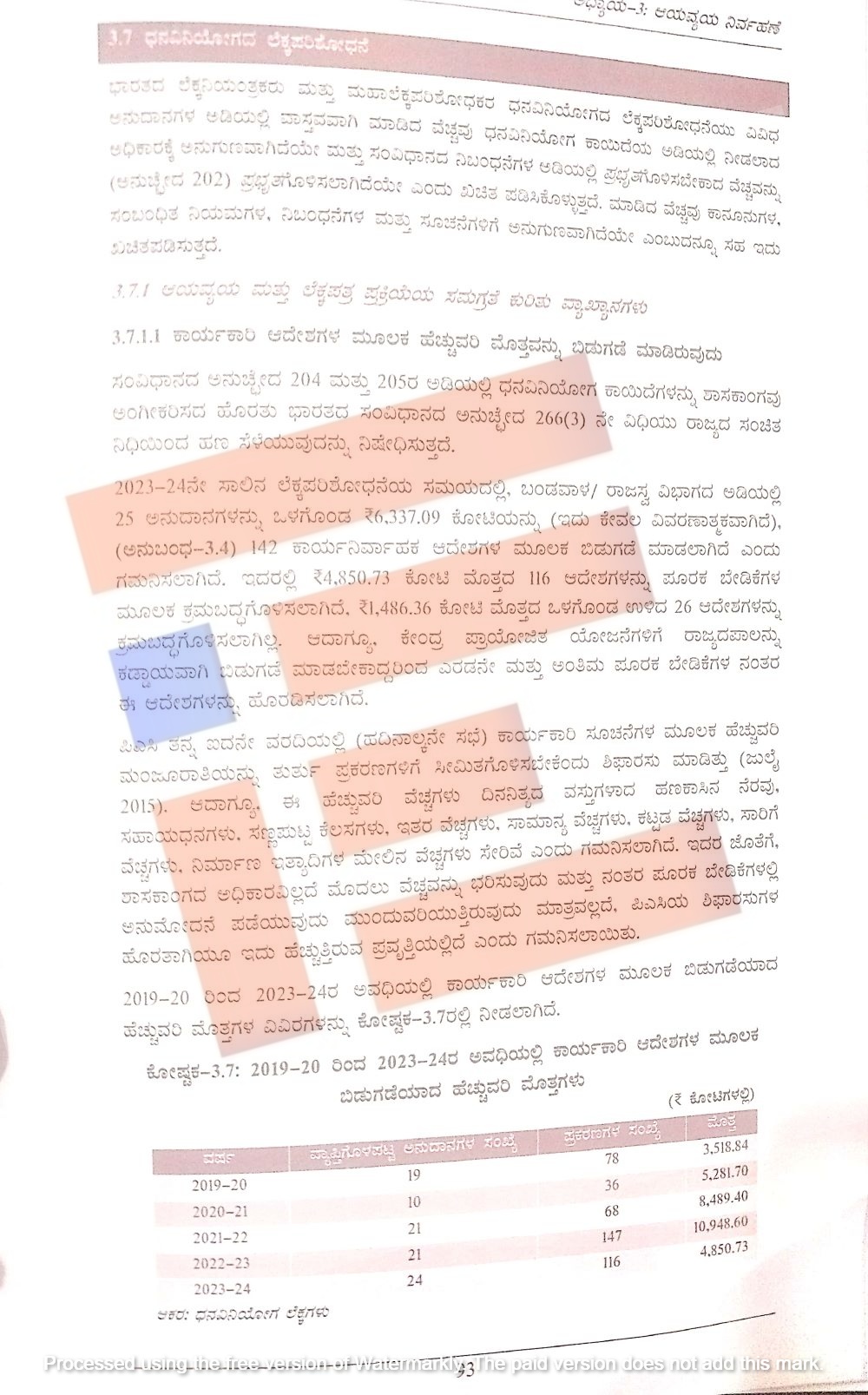

ಹೆಚ್ಚುವರಿ ಮೊತ್ತ ಬಿಡುಗಡೆ ವಿವರ

2019-20ರಲ್ಲಿ 19 ಅನುದಾನಗಳಿಗೆ ಸಂಬಂಧಿಸಿದಂತೆ 78 ಪ್ರಕರಣಗಳಿದ್ದವು. ಈ ಪ್ರಕರಣಗಳಲ್ಲಿ 3,518.84 ಕೋಟಿ ರು ಹೆಚ್ಚುವರಿಯಾಗಿ ಬಿಡುಗಡೆಯಾಗಿತ್ತು. 2020-21ರಲ್ಲಿ 10 ಅನುದಾನಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ 36 ಪ್ರಕರಣಗಳಲ್ಲಿ 5,281.70 ಕೋಟಿ, 2021-22ರಲ್ಲಿ 21 ಅನುದಾನಗಳಿಗೆ 68 ಪ್ರಕರಣಗಳಲ್ಲಿ 8,489.40 ಕೋಟಿ, 2022-23ರಲ್ಲಿ 21 ಅನುದಾನಗಳಿಗೆ 147 ಪ್ರಕರಣಗಳಲ್ಲಿ 10,948.60 ಕೋಟಿ, 2023-24ರಲ್ಲಿ 24 ಅನುದಾನಗಳಲ್ಲಿನ 116 ಪ್ರಕರಣಗಳಿಗೆ 4,850.73 ಕೋಟಿಯನ್ನು ಹೆಚ್ಚುವರಿಯಾಗಿ ಬಿಡುಗಡೆ ಮಾಡಿದ್ದನ್ನು ಸಿಎಜಿಯು ಬಹಿರಂಗಗೊಳಿಸಿದೆ.

‘2020-21 ವರ್ಷವನ್ನು ಹೊರತುಪಡಿಸಿ ಹಿಂದಿನ ವರ್ಷಕ್ಕೆ ಹೋಲಿಸಿದರೇ ಕಾರ್ಯನಿರ್ವಾಹಕ ಆದೇಶಗಳ ಮೂಲಕ ಹೆಚ್ಚುವರಿ ಮೊತ್ತ ಬಿಡುಗಡೆಯಾದ ಪ್ರಕರಣಗಳ ಸಂಖ್ಯೆ ಹೆಚ್ಚುತ್ತಿದೆ. 2023-24 ವರ್ಷವನ್ನು ಹೊರತುಪಡಿಸಿ ಬಿಡುಗಡೆಯಾದ ಮೊತ್ತವು ಹೆಚ್ಚುತ್ತಿರುವ ಪ್ರವೃತ್ತಿಯನ್ನು ತೋರಿಸಿದೆ. ಶಾಸಕಾಂಗದ ಅನುಮೋದನೆಯಿಲ್ಲದೇ ವೆಚ್ಚಕ್ಕಾಗಿ ಕಾರ್ಯನಿರ್ವಾಹಕ ಆದೇಶಗಳನ್ನು ನೀಡುವುದು ಸಾಂವಿಧಾನಿಕ ನಿಬಂಧನೆಗಳು ಮತ್ತು ಪಿಎಸಿಯ ಶಿಫಾರಸ್ಸುಗಳನ್ನು ಉಲ್ಲಂಘಿಸುತ್ತದೆ,’ ಎಂದು ಸಿಎಜಿಯು ಅಭಿಪ್ರಾಯಿಸಿದೆ.

ಸರ್ಕಾರದ ಉತ್ತರವೇನು?

ಈ ಸಂಬಂಧ ಸಿಎಜಿಯು ಆಕ್ಷೇಪಣೆ ವ್ಯಕ್ತಪಡಿಸಿ ರಾಜ್ಯ ಸರ್ಕಾರಕ್ಕೆ ಪತ್ರವನ್ನು ಬರೆದಿತ್ತು. ಕೇಂದ್ರ ಪ್ರಾಯೋಜಿತ ಯೋಜನೆಗಳ ಅನುಷ್ಠಾನಕ್ಕಾಗಿ ಏಕ ನೋಡಲ್ ಏಜೆನ್ಸಿಯ ಮಾದರಿಯಡಿಯಲ್ಲಿ ಎಸ್ಎನ್ಎ ಅನುಷ್ಠಾನಕ್ಕಾಗಿ ಮಾರ್ಗಸೂಚಿಗಳನ್ನು ಪಾಲಿಸುವುದು ಕಡ್ಡಾಯವಾಗಿದೆ. ರಾಜ್ಯವು ಆಯವ್ಯಯದಲ್ಲಿ ಯಾವುದೇ ಹಂಚಿಕೆ ಮಾಡದೇ ಇದ್ದರೂ ಸಹ ಅದು ಸ್ವೀಕರಿಸಿದ 221 ದಿನಗಳ ಒಳಗೇ ಎಸ್ಎನ್ಎ ಖಾತೆಗೆ ತನ್ನ ಖಾತೆಯಲ್ಲಿ ಸ್ವೀಕರಿಸಿದ ಕೇಂದ್ರ ಪಾಲನ್ನು ವರ್ಗಾಯಿಸಬೇಕು. ಆದ್ದರಿಂದ ಕಾರ್ಯನಿರ್ವಾಹಕ ಆದೇಶಗಳನ್ನು ಹೊರಡಿಸುವುದು ಅನಿವಾರ್ಯವಾಗಿದೆ ಎಂದು ರಾಜ್ಯ ಸರ್ಕಾರವು 2025ರ ಜನವರಿಯಲ್ಲಿ ಸಿಎಜಿಗೆ ಉತ್ತರಿಸಿತ್ತು.

ಆದರೂ 2023-24ರಲ್ಲಿ 142 ಕಾರ್ಯನಿರ್ವಾಹಕ ಆದೇಶಗಳನ್ನು ಹೊರಡಿಸಿತ್ತು. ಇದರಲ್ಇ ಕೇವಲ 48 ಪ್ರತಿಶತ ಆದೇಶಗಳು 3,025.28 ಕೋಟಿ ವೆಚ್ಚದ ಕೇಂದ್ರದ ಪ್ರಾಯೋಜಿತ ಯೋಜನೆಗಳಿಗೆ ಸಂಬಂಧಿಸಿದದ್ದವು. ಉಳಿದ ಶೇ. 52ರಷ್ಟು ಅಂದರೆ 3,311.81 ಕೋಟಿ ರು ಇತರೆ ವೆಚ್ಚಗಳಿಗೆ ಸಂಬಂಧಿಸಿದ್ದವು.

ಕೇಂದ್ರ ಪ್ರಾಯೋಜಿತ ಯೋಜನೆಗಳನ್ನು ಹೊರತುಪಡಿಸಿ ಇತರೆ ವೆಚ್ಚಗಳನ್ನು ಭರಿಸುವ ಕಾರ್ಯನಿರ್ವಾಹಕ ಆದೇಶಗಳು ನಿಯಮಿತ ಸ್ವರೂಪದಿಂದ ಕೂಡಿವೆ. ರಾಜ್ಯವು ಈ ನಿಟ್ಟಿನಲ್ಲಿ ಸಾರ್ವಜನಿಕ ಲೆಕ್ಕಪತ್ರಗಳ ಸಮಿತಿಯ ಶಿಫಾರಸ್ಸನ್ನು ಪಾಲಿಸಬೇಕು. ಅಸಾಧಾರಣ ಸಂದರ್ಭಗಳಲ್ಲಿ ಮಾತ್ರ ಕಾರ್ಯನಿರ್ವಾಹಕ ಆದೇಶಗಳ ಮೂಲಕ ಹೆಚ್ಚುವರಿ ವೆಚ್ಚಗಳಿಗೆ ಆದೇಶವನ್ನು ಹೊರಡಿಸಬೇಕು ಎಂದು ಸಿಎಜಿಯು ವಿವರಿಸಿದೆ.

ಬಂಡವಾಳ ವೆಚ್ಚವೆಂದು ತೋರಿಸಿದ್ದೇಕೆ?

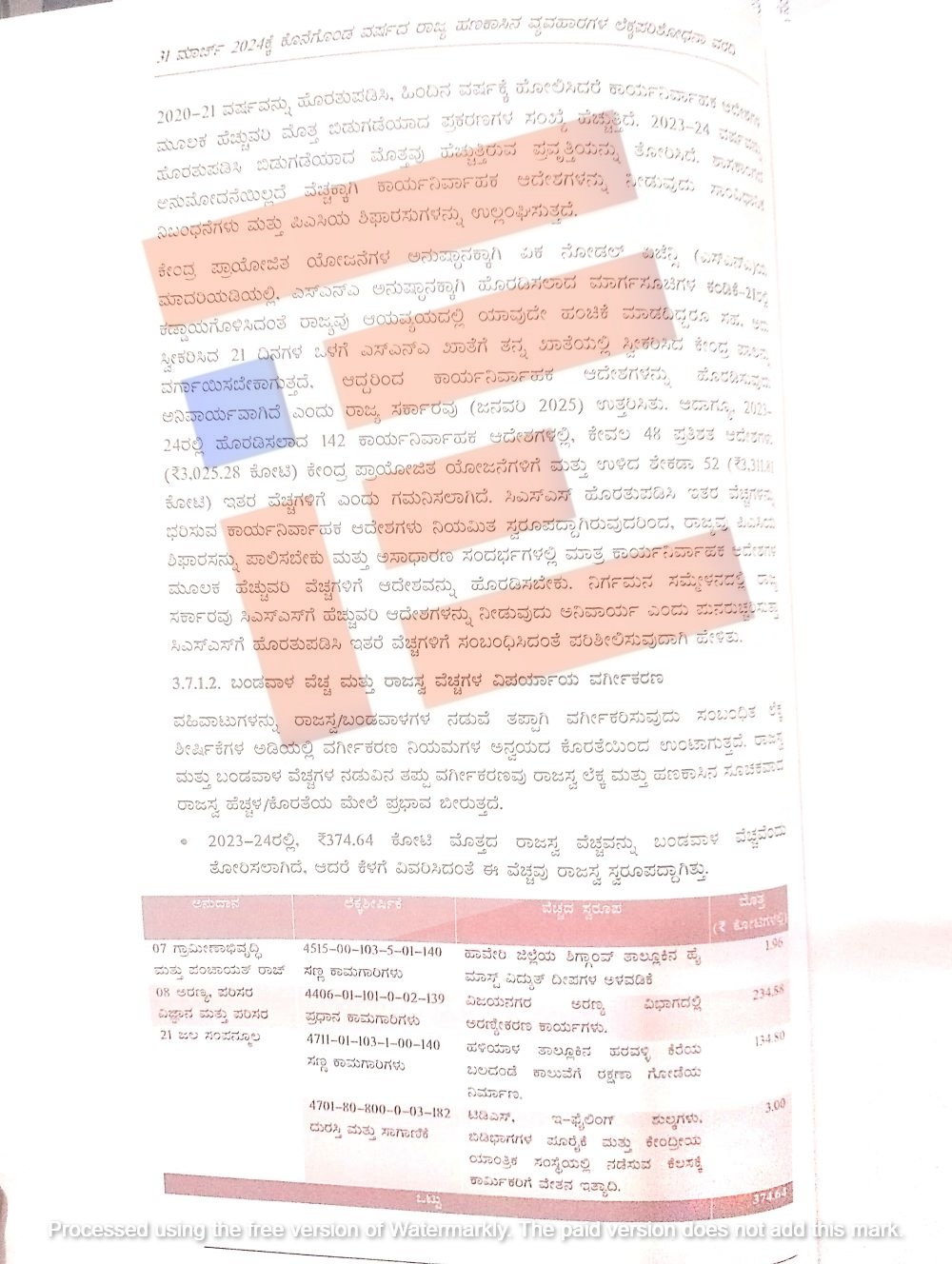

2023-24ರಲ್ಲಿ ಹಾವೇರಿ ಜಿಲ್ಲೆಯ ಶಿಗ್ಗಾಂವ್ ತಾಲೂಕಿನ ಹೈ ಮಾಸ್ಟ್ ದೀಪಗಳ ಅಳವಡಿಕೆಗೆ 1.96 ಕೋಟಿ, ವಿಜಯನಗರ ಅರಣ್ಯವಿಭಾಗದಲ್ಲಿ ಅರಣ್ಯೀಕರಣದ ಕಾರ್ಯಕ್ರಮಗಳಿಗೆ 234.88 ಕೋಟಿ, ಹಳಿಯಾಳ ತಾಲೂಕಿನ ಹರವಳ್ಳಿ ಕೆರೆಯ ಬಲದಂಡೆ ಕಾಲುವೆಗೆ ರಕ್ಷಣಾ ಗೋಡೆ ನಿರ್ಮಾಣಕ್ಕೆ 134.80 ಕೋಟಿ, ಬಿಡಿಭಾಗಗಳ ಪೂರೈಕೆ, ಕೇಂದ್ರೀಯ ಯಾಂತ್ರಿಕ ಸಂಸ್ಥೆಯಲ್ಲಿ ನಡೆಸುವ ಕೆಲಸಕ್ಕೆ ಕಾರ್ಮಿಕರಿಗೆ ವೇತನ ಇತ್ಯಾದಿಗಳಿಗೆ 3.00 ಕೋಟಿ ಸೇರಿ 374.64 ಕೋಟಿ ವೆಚ್ಚವಾಗಿತ್ತು.

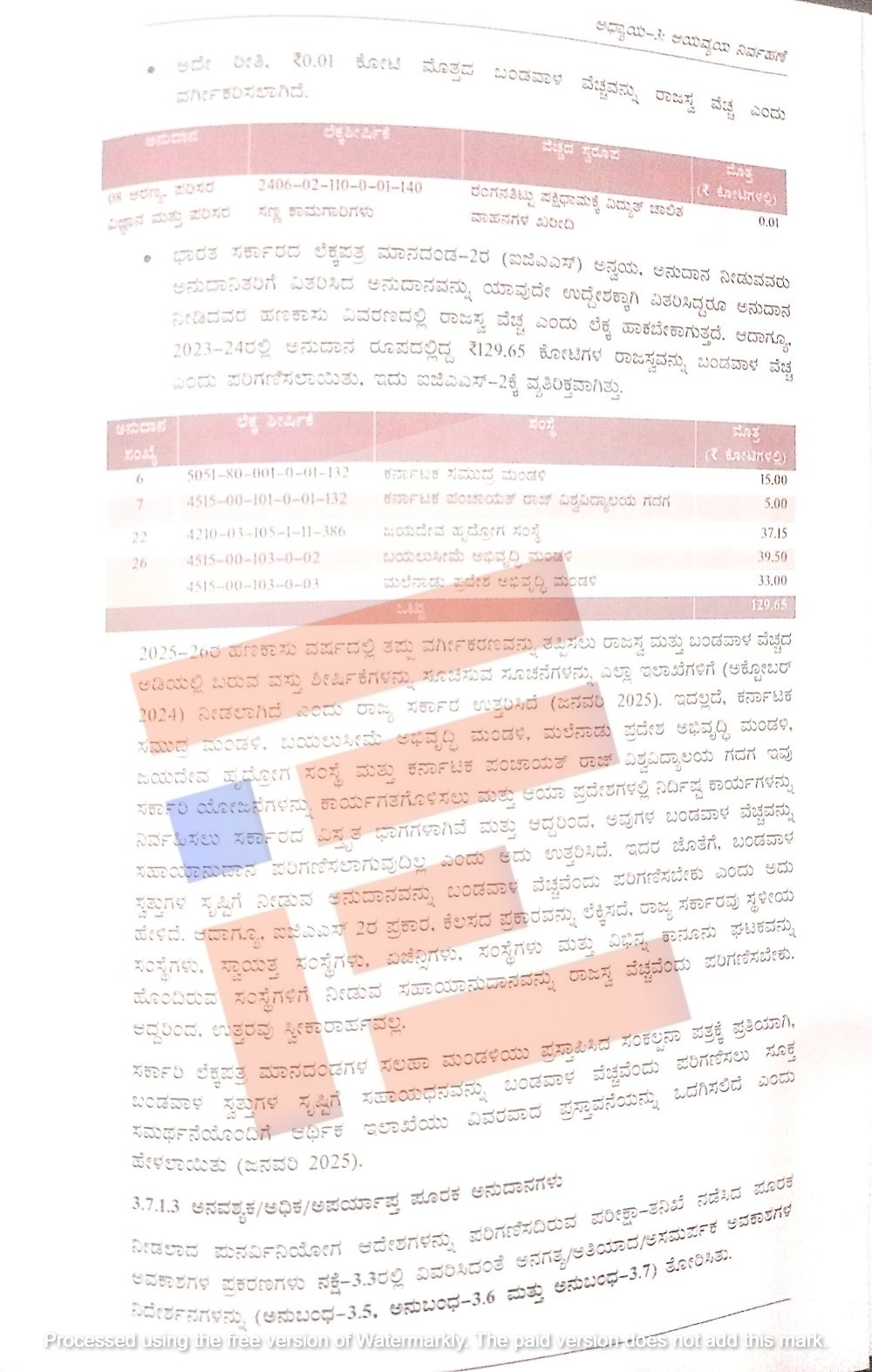

ಅರಣ್ಯ ಪರಿಸರ, ವಿಜ್ಞಾನ ಪರಿಸರ ಅನುದಾನದಲ್ಲಿ ರಂಗನತಿಟ್ಟು ಪಕ್ಷಿಧಾಮಕ್ಕೆ ವಿದ್ಯುತ್ ಚಾಲಿತ ವಾಹನಗಳ ಖರೀದಿಗೆ 0.01 ಕೋಟಿ ವೆಚ್ಚವಾಗಿತ್ತು.

ಈ ವೆಚ್ಚಗಳನ್ನು ರಾಜ್ಯ ಸರ್ಕಾರವು ಬಂಡವಾಳ ವೆಚ್ಚವೆಂದು ತೋರಿಸಿತ್ತು. ಆದರೆ ಅಸಲಿಗೆ ಇದು ರಾಜಸ್ವ ವೆಚ್ಚವಾಗಿದ್ದವು. ಈ ಮೂಲಕ ರಾಜಸ್ವ ವೆಚ್ಚ ಮತ್ತು ಬಂಡವಾಳ ವೆಚ್ಚಗಳ ನಡುವೆ ತಪ್ಪಾಗಿ ವರ್ಗೀಕರಣ ಮಾಡಿತ್ತು. ಇದು ರಾಜಸ್ವ ಲೆಕ್ಕ ಮತ್ತು ಹಣಕಾಸಿನ ಸೂಚಕವಾದ ರಾಜಸ್ವ ಹೆಚ್ಚಳ, ಕೊರತೆ ಮೇಲೆ ಪ್ರಭಾವ ಬೀರುತ್ತದೆ ಎಂದು ಸಿಎಜಿ ವರದಿಯಲ್ಲಿ ವಿವರಿಸಿದೆ.

ಇದಲ್ಲದೇ ಭಾರತ ಸರ್ಕಾರದ ಲೆಕ್ಕಪತ್ರ ಮಾನದಂಡ -2ರ ಪ್ರಕಾರ ಅನುದಾನ ನೀಡುವವರು ಅನುದಾನಿತರಿಗೆ ವಿತರಿಸಿದ ಅನುದಾನವನ್ನು ಯಾವುದೇ ಉದ್ದೇಶಕ್ಕಾಗಿ ವಿತರಿಸಿದ್ದರೂ ಅನುದಾನ ನೀಡಿದವರ ಹಣಕಾಸು ವಿವರಣೆಯಲ್ಲಿ ರಾಜಸ್ವ ವೆಚ್ಚವೆಂದೇ ಲೆಕ್ಕ ಹಾಕಬೇಕು. ಆದರೂ 2023-24ರಲ್ಲಿ ಅನುದಾನದ ರೂಪದಲ್ಲಿದ್ದ 129.65 ಕೋಟಿ ರು.ಗಳ ರಾಜಸ್ವವನ್ನು ಬಂಡವಾಳ ವೆಚ್ಚವೆಂದು ಪರಿಗಣಿಸಲಾಗಿತ್ತು. ಇದು ಭಾರತ ಸರ್ಕಾರದ ಲೆಕ್ಕಪತ್ರ ಮಾನದಂಡದ 2 ಕ್ಕೆ ವ್ಯತಿರಿಕ್ತವಾಗಿತ್ತು.

ಸರ್ಕಾರದ ಉತ್ತರವೇನು?

2025-26ರ ಹಣಕಾಸು ವರ್ಷದಲ್ಲಿ ತಪ್ಪು ವರ್ಗೀಕರಣವನ್ನು ತಪ್ಪಿಸಲು ರಾಜಸ್ವ ಮತ್ತು ಬಂಡವಾಳ ವೆಚ್ಚದ ಅಡಿಯಲ್ಲಿ ಬರುವ ವಸ್ತು ಶೀರ್ಷಿಕೆಗಳನ್ನು ಸೂಚಿಸುವ ಸೂಚನೆಗಳನ್ನು ನೀಡಲಾಗಿದೆ. ಅಲ್ಲದೇ ಕರ್ನಾಟಕ ಸಮುದ್ರ ಮಂಡಳಿ, ಬಯಲು ಸೀಮೆ ಅಭಿವೃದ್ಧಿ ಮಂಡಳಿ, ಮಲೆನಾಡು ಪ್ರದೇಶ ಅಭಿವೃದ್ಧಿ ಮಂಡಳಿ, ಜಯದೇವ ಹೃದ್ರೋಗ ಸಂಸ್ಥೆ, ಕರ್ನಾಟಕ ಪಂಚಾಯತ್ರಾಜ್ ವಿಶ್ವವಿದ್ಯಾಲಯವು ಸರ್ಕಾರಿ ಯೋಜನೆಗಳನ್ನು ಕಾರ್ಯಗತಗೊಳಿಸಲಿದೆ. ಹೀಗಾಗಿ ಬಂಡವಾಳ ವೆಚ್ಚವನ್ನು ಸಹಾಯಾನುದಾನ ಎಂದು ಪರಿಗಣಿಸಲಾಗುವುದಿಲ್ಲ ಎಂದು ಉತ್ತರಿಸಿದೆ.

ಹಾಗೆಯೇ ಬಂಡವಾಳ ಸ್ವತ್ತುಗಳ ಸೃಷ್ಟಿಗೆ ನೀಡುವ ಅನುದಾನವನ್ನೂ ಬಂಡವಾಳ ವೆಚ್ಚವೆಂದು ಪರಿಗಣಿಸಬೇಕು ಎಂದು ಹೇಳಿದೆ. ಆದರೂ ಸಹ ಭಾರತ ಸರ್ಕಾರದ ಲೆಕ್ಕಪತ್ರ ಮಾನದಂಡ 2ರ ಪ್ರಕಾರ ಕೆಲಸದ ಪ್ರಕಾರವನ್ನು ಲೆಕ್ಕಿಸದೇ ರಾಜ್ಯ ಸರ್ಕಾರವು ಸ್ಥಳೀಯ ಸಂಸ್ಥೆಗಳು, ಸ್ವಾಯತ್ತ ಸಂಸ್ಥೆಗಳು, ಏಜೆನ್ಸಿಗಳು, ಸಂಸ್ಥೆಗಳು, ವಿಭಿನ್ನ ಕಾನೂನು ಘಟಕ ಹೊಂದಿರುವ ಸಂಸ್ಥೆಗಳಿಗೆ ನೀಡುವ ಸಹಾಯನುದಾನವನ್ನು ರಾಜಸ್ವ ವೆಚ್ಚವೆಂದು ಪರಿಗಣಿಸಬೇಕು. ಹೀಗಾಗಿ ಸರ್ಕಾರವು ನೀಡಿದ್ದ ಉತ್ತರವನ್ನು ಸಿಎಜಿಯು ಒಪ್ಪಿಲ್ಲ.

{kind=link}